Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Реферат: Бухгалтерский учет

Реферат: Бухгалтерский учет

Затверджено Мінфіном України

за погодженням з Держкомстатом України

для квартальної звітності 1998 р.

Баланс підприємства

на 1____________19__ р.

"Підприємство" - відображає повну назву підприємства (відповідно до засновницьких документів), зареєстрованого у встановленому порядку, та його ідентифікаційний код за Єдиним Державним Реєстром Підприємств і Організацій України (ЄРДПОУ).

"Територія" - відображає назву території відповідно до Класифікатора Об'єктів Адміністративно-Територіального Устрою України (КОАТУУ).

"Форма власності" - відображає, з якою формою власності зареєстроване підприємство, виходячи із Закону України "Про власність" і Класифікатора Форм Власності (КФВ).

"Орган державного управління" - відображає назву органу, у віданні якого перебуває підприємство (якщо він є) і якому подається бухгалтерський звіт;

"Галузь (вид діяльності)" - відображає вид діяльності відповідно до Загального Класифікатора Галузей Народного Господарства (ЗКГНГ);

"Кількість підприємств" - відображає кількість юридичних осіб, що включені до зведеного балансу підприємства;

"Контрольна сума" - підприємствами не заповнюється;

"Адреса підприємства" - відображає повну поштову адресу;

Актив.

|

І. Основні засоби та інші позаоборотні активи. |

|

|

Основні засоби: залишкова вартість знос * (02) первісна вартість * (01) |

Показується вартість власних основних фондів як діючих, так і тих, що знаходяться на консервації, у запасі або передані в оперативну оренду; капітальні вкладення на поліпшення земель, а також капітальні затрати в орендовані будинки, споруди, устаткування та інші об'єкти, що відносяться до основних засобів. Орендарі відображають у цій статті вартість взятих у фінансову оренду основних фондів. У цій статті наводиться окремо первісна вартість, облік якої ведеться на рахунку 01 "Основні засоби", та сума зносу основних засобів, облік якої ведеться на відповідних субрахунках рахунка 02 "Знос (амортизація) майна", а також балансова (залишкова) вартість. Балансова (залишкова) вартість основних засобів визначається як різниця між сальдо на дату складання балансу на рахунку 01 "Основні засоби" і сальдо на відповідних субрахунках обліку зносу основних засобів рахунка 02 "Знос (амортизація) майна". |

|

Нематеріальні активи: залишкова вартість знос * (02) первісна вартість * (01) |

Показується вартість прав користування водою, іншими природними ресурсами, промисловими зразками, знаками для товарів і послуг, місцем на товарній, фондовій біржі, вартість програмного забезпечення обчислювальної техніки, об'єктів промислової та інтелектуальної власності, "ноу-хау", гудвілу, прав користування будинками, спорудами, що внесені у рахунок вкладів до статутного фонду підприємства, а також придбаних у процесі діяльності підприємства. Тут також показується вартість належних підприємству прав на здійснення окремих видів діяльності та оренду будівель (споруд, приміщень). У цій статті наводиться окремо первісна та залишкова вартість нематеріальних активів, а також сума нарахованого у встановленому порядку зносу. Залишкова вартість визначається як різниця між первісною вартістю і сумою зносу. |

| Незавершені капітальні вкладення (інвестиції) (33,35,61) | Показується вартість незакінченого будівництва (у тому числі і закінченого, але не перекритого джерелами фінансування), що здійснюється як господарським, так і підрядним способом. У цій же статті відображаються витрати на геологорозвідувальні роботи, а також суми авансів і коштів, що видані підприємством на вказані цілі в тимчасове користування у вигляді авансів. |

| Устаткування | Відображаються за фактичною вартістю запаси устаткування, що підлягає установці і знаходиться на складах підприємств та в дорозі. У цю статтю забудовники включають вартість будівельних матеріалів, конструкцій, деталей та інших матеріальних цінностей, що призначені для капітального будівництва. |

| Довгострокові фінансові вкладення (інвестиції) (58) | Показуються довгострокові (на строк більше року) інвестиції підприємства у прибуткові активи (цінні папери - акції, облігації, сертифікати, казначейські зобов'язання) інших підприємств, господарських товариств, процентні облігації внутрішніх державних і місцевих позик, а також вклади у статутні фонди спільних підприємств та інші фінансові вкладення, що обліковуються на рахунку 58 "Фінансові вкладення". |

| Майно в оренді (11) | У цьому рядку орендодавці відображають вартість переданих в оренду цілісних майнових комплексів. У цьому ж рядку орендодавці показують залишок зобов'язань орендаря щодо погашення вартості взятих у фінансову оренду інвентарних об'єктів основних фондів. |

| Інші позаоборотні активи | Показується вартість довгострокових активів, що не знайшли відображення в інших статтях розділу 1 активу балансу, напр. сума дебіторської заборгованості строком погашення більше одного року; заборгованості за продані основні засоби. |

|

ІІ. ЗАПАСИ І ЗАТРАТИ. |

|

| Виробничі запаси (05, 06, 08, 10) | Показується фактична собівартість запасів сировини, основних і допоміжних матеріалів, палива, купованих напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріальних цінностей, що відносяться до засобів в обороті, крім малоцінних і швидкозношуваних предметів та будматеріалів, що включені до рядка 035 – Устаткування. |

| Тварини на вирощуванні і відгодівлі (09) | Відображається вартість на кінець звітного періоду: дорослих тварин на відгодівлі і в нагулі, птиці, звірів, кроликів, дорослих тварин, вибракуваних із основного стада для реалізації (без постановки на відгодівлю); тварин, прийнятих від населення для реалізації, та молодняку тварин. |

|

Малоцінні і швидко-зношувані предмети залишкова вартість знос *(13) первісна вартість *(12) |

Показується їхня первісна та залишкова вартість, а також сума нарахованого у встановленому порядку зносу. Залишкова вартість визначається як різниця між первісною вартістю і сумою зносу. У цій статті показується також первісна і залишкова вартість предметів, призначених для видачі напрокат та сума нарахованого по них зносу. (!) Малі підприємства у статтю "Виробничі запаси" включають також: вартість малоцінних та швидкозношуваних предметів у запасі (на складі); залишкову вартість предметів, що призначені для видачі напрокат; вартість тварин на вирощуванні та відгодівлі. (Виходить що це відображається і в статті "виробничі запаси" і в статті "Малоцінні та швидкозношувані предмети" (!). |

| Незавершене виробництво (03,20,21,23,29,30…) |

Показуються витрати по незавершеному виробництву і незавершених роботах (послугах), облік яких відповідно до встановленого порядку здійснюється на рахунках бухгалтерського обліку, передбачених для узагальнення інформації про витрати основного і допоміжного виробництва та обслуговуючих господарств. У цій статті також показується сума витрат обігу, що відносяться до залишку нереалізованих товарів на підприємствах, що здійснюють свою діяльність у сфері постачання, збуту, торгівлі та громадського харчування. |

| Витрати майбутніх періодів (31) |

У статті "Витрати майбутніх періодів" показується сума витрат, які проведені у звітному періоді, але підлягають віднесенню у наступних звітних періодах на витрати виробництва та обігу. Малі підприємства такі витрати включають до статті "Незавершене виробництво". |

| Готова продукція (40) | Показується фактична виробнича собівартість залишків закінчених виробництвом виробів, які пройшли випробування, приймання, укомплектовані згідно з умовами договорів замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає вказаним вимогам (крім браку), та роботи, які не прийняті замовником, показуються у складі незавершеного виробництва. Малі підприємства у статті "Готова продукція" також показують за купівельними цінами вартість матеріальних цінностей, що придбані з метою подальшого продажу (товарів). |

|

Товари: купівельна вартість (41) товарні надбавки *(42) продажна вартість *(41) |

У статті "Товари" показується вартість товарів, які придбані підприємствами, що здійснюють свою діяльність у постачанні, збуті, в торгівлі і громадському харчуванні. Підприємства громадського харчування також відображають у цій статті залишки сировини на кухнях і в коморах, залишки товарів у буфетах. Малі підприємства показують за купівельними цінами вартість матеріальних цінностей, що придбані з метою подальшого продажу (товарів) у статті "Готова продукція". Суми товарних надбавок, що припадають на залишок не реалізованих на кінець звітного місяця товарів, визначаються як добуток вартості нереалізованих товарів на середній відсоток товарних надбавок. Середній відсоток товарних надбавок визначається діленням суми товарних надбавок на залишок товарів на початок звітного місяця і товарних надбавок з придбаних товарів за звітний місяць за вирахуванням суми обороту по дебету рахунка 42 "Торговельна націнка" субрахунок 1 "Товарні надбавки" (на інші списання) на суму реалізованих у звітному місяці товарів і залишку товарів на кінець звітного місяця. |

ІІІ. Грошові кошти, розрахунки та інші активи |

|

| Товари відвантажені, не сплачені в строк (45) | У цій статті підприємства, які виручку від реалізації продукції (робіт, послуг) до набрання чинності постановою Кабінету Міністрів України від 11 серпня 1997 р. N 869 визначали за сумою, що у вигляді платежу за відвантажену продукцію (товари), виконані роботи (послуги) зарахована на рахунки підприємства в установах банків, показують собівартість відвантаженої до набрання чинності зазначеною постановою продукції (товарів), виконаних робіт (послуг), що не оплачені покупцями (замовниками) у строк, передбачений договором. |

|

Розрахунки з дебіторами - за товари, роботи і послуги, строк сплати яких не настав (62, 76) - за товари і послуги, не оплачені в строк - по векселях одержаних - з податкових розрахун. - з бюджетом - з персоналом за іншими операціями - по авансах виданих - з учасниками - з дочірніми підприємств. - з іншими дебіторами |

У статті "Розрахунки з дебіторами за товари, роботи, послуги" підприємства показують до моменту надходження платежів продажну вартість відвантаженої продукції, товарів (виконаних робіт, послуг), включаючи продажну вартість відвантаженої на виконання бартерного контракту продукції (товарів, робіт, послуг). З настанням терміну погашення реструктурованої заборгованості, що зазначена у пункті 2.10 цієї Інструкції, відповідна сума заборгованості відображається у рядку 170 з виключенням її із рядка 060. У рядку "по векселях одержаних" показується заборгованість по розрахунках з покупцями, замовниками та іншими дебіторами по відвантаженій продукції (товарах), виконаних роботах і наданих послугах, які забезпечені одержаними векселями. У цьому рядку показуються також суми векселів Державного казначейства. У рядку "з податкових розрахунків" показується сальдо сум на субрахунку 2 "З податкового кредиту" рахунка 67 "Податкові розрахунки". У статті "Розрахунки з бюджетом" показується заборгованість перед фінансовими і податковими органами, а також переплата по податках, зборах та інших платежах до бюджету. У статті "Розрахунки з персоналом за іншими операціями" показується заборгованість працівників підприємства з позик на індивідуальне і кооперативне житлове будівництво або придбання садових будиночків та благоустрій садових ділянок, молодим сім'ям на поліпшення житлових умов або обзаведення домашнім господарством. У статті "Аванси видані" показується сума авансів (крім тих, що включені до рядка 030 – незавершені капітальні вкладення), які видані іншим підприємствам у рахунок наступних платежів. У статтях "Розрахунки з дочірніми підприємствами" активу відображаються дані по поточних операціях з дочірніми підприємствами (міжбалансові розрахунки) та по внутрівідомчих розрахунках, облік яких ведеться на рахунку 78, "Внутрішньовідомчі розрахунки по поточних операціях" (аналогічна стаття є і у пасиві). У статті "Розрахунки з учасниками" показується заборгованість засновників підприємства по вкладах до статутного фонду підприємства. У рядку "з іншими дебіторами" показується заборгованість по розрахунках, які не знайшли відображення в інших статтях групи "Розрахунки з дебіторами" розділу III активу балансу, зокрема заборгованість постачальників, підзвітних осіб, постачальників по нестачах товарно-матеріальних цінностей, які виявлено під час їх приймання. У цій статті відображаються також штрафи, пені і неустойки, що визнані боржником або по яких отримані рішення суду, арбітражного суду чи іншого уповноваженого органу про їх стягнення, суми нестач і втрат від розкрадання і псування цінностей, по яких на час складання звіту питання про встановлення винних осіб та віднесення на них нестач і втрат або списання з балансу не вирішено, та заборгованість винних осіб щодо відшкодування збитків від розкрадання, нестачі, знищення (псування) цінностей. |

| Короткострокові фінансові вкладення (інвестиції) | Показуються придбані підприємством короткострокові цінні папери та інші прибуткові активи, що придбані (вкладені) підприємством для одержання прибутків на строк не більше одного року. |

|

Грошові кошти: каса (50) розрахункові рахунки валютні рахунки (52) інші грошові кошти |

У статтях "Каса", "Розрахункові рахунки", "Валютні рахунки", "Інші грошові кошти" показується залишок коштів підприємства у касі, на розрахункових, валютних та інших рахунках у банках, операції по яких відображаються на рахунках бухгалтерського обліку 50 "Каса", 51 "Розрахунковий рахунок", 52 "Валютний рахунок", 54 "Рахунки у банку по коштах на капітальні вкладення", 55 " Інші рахунки у банках", 56 "Інші грошові кошти". |

| Використання позикових коштів | Показуються суми використаних кредитів, одержаних на спеціальні заходи, а також кошти, які тимчасово залучені підприємством як додаткові фінансові ресурси та облік використання яких ведеться на рахунку 82 "Використання позикових коштів" |

| Інші оборотні активи | Показується вартість короткострокових активів, що не знайшли відображення в попередніх статтях розділу III активу балансу. |

* Дані по цих рядках в валюту балансу не входять.

Пасив.

|

Статутний фонд (капітал) (85) |

статутний фонд підприємства з урахуванням здійснюваних у встановленому порядку його змін При заповненні необхідно врахувати, що операції по передачі та прийманню частин підприємства повинні бути відображені у статутному фонді обох сторін в однаковому погодженому порядку. У цьому ж рядку філії, представництва, відділення та інші відокремлені підрозділи, що виділені на окремий (а не самостійний) баланс, показують одержану від підприємства частину його статутного фонду для здійснення діяльності, передбаченої при створенні і виділенні на окремий баланс відокремленого підрозділу. Орендні підприємства у даній статті не відображають фонд у орендованих основних засобах, акціонерні товариства - фонд у основних засобах, на які не випущені акції. Облік зазначених фондів ведеться на окремих субрахунках рахунка 88 "Фонди спеціального призначення". Залишки цих коштів відображаються у рядку 430 балансу. |

| Додатковий капітал (88) | сальдо субрахунків "Фонд індексації балансової вартості майна", "Фонд індексації вартості незавершеного будівництва", "Фонд використаних на капітальні вкладення цільових та інших спеціальних коштів", "Фонд поповнення власних коштів та дооцінки товарно-матеріальних цінностей", "Фонд безплатно одержаного майна", "Емісійний доход" та "Фонд використаного на капітальні вкладення та придбання нематеріальних активів прибутку" рахунка 88 "Фонди спеціального призначення". |

|

Резервний фонд (88) |

залишок резервного фонду підприємства, створеного за рахунок прибутку відповідно до засновницьких документів. Небанківські фінансові установи у цьому рядку також відображають страховий резерв. Створення цього резерву відображається по дебету рахунка 80 "Прибутки і збитки" і кредиту рахунка 88 "Фонди спеціального призначення", субрахунок "Резервний (страховий) фонд". Зменшення цього резерву відображається зворотним записом. Використання цього резерву відображається по дебету рахунка 88 "Фонди спеціального призначення". |

|

Фінансування капітальних вкладень (93, 94) |

залишки вибраних сум фінансування капітального будівництва і геологорозвідувальних робіт, а також витрати на формування основного стада, облік яких ведеться на рахунках 93 "Фінансування капітальних вкладень" і 94 "Фінансування формування основного стада. Залишки сум бюджетного фінансування на геологорозвідувальні і топографо-геодезичні роботи, що вибрані з рахунка, показуються як у тому числі по вписуваному рядку 421. |

|

Розрахунки За майно (76) |

заборгованість за одержані за плату основні фонди, організація орендарів - заборгованість орендодавцю за матеріальні оборотні засоби, що підлягає оплаті. |

|

Спеціальні фонди і цільове фінансування (87, 88, 96) |

залишки коштів фондів економічного стимулювання та інших фондів спеціального призначення, які створені на підприємстві відповідно до засновницьких документів, а також залишки коштів цільового фінансування, які отримані з бюджету, позабюджетних фондів та інших джерел. |

|

Амортизаційний фонд (86) |

залишок коштів нарахованої амортизації основних засобів, для аналітичного обліку якого застосовуються субрахунки 1 "З власних основних засобів" і 2 "З орендованих основних засобів". |

| Відстрочена податкова заборгованість (95) | сума податкової заборгованості, щодо якої термін сплати відстрочено. |

| Доходи майбутніх періодів (83) | кошти, що одержані у звітному році, але відносяться до наступних звітних періодів (орендна плата, квартирна плата тощо), а також інші суми, облік яких ведеться на рахунку 83 "Доходи майбутніх періодів" відповідно до встановленого порядку. У цій статті показуються наступні надходження заборгованості по недостачах, що виявлені у звітному періоді за минулі роки, і різниця між вартістю товарно-матеріальних цінностей, яких не вистачає, по облікових цінах і цінах, по яких визначена матеріальна шкода. При заповненні цієї статті у тих випадках, коли судом виноситься рішення про часткове відшкодування шкоди, що пред'явлене підприємством до стягнення, на рахунку 83 "Доходи майбутніх періодів" повинна залишитися сума різниці в цінах по цінностях, яких недоситає в частині, яка присуджена судом до стягнення, обчисленої виходячи з пропорції вартості шкоди, що пред'явлена до стягнення, і суми, яка стягується. На решту суми різниці сторнується кредит рахунка 83 у кореспонденції з рахунком 72. При списанні вартості товарно-матеріальних цінностей, яких не вистачає або які викрадені, суми товарних надбавок, що відносяться до вказаних цінностей в торговельних, постачальницьких і збутових організаціях та на підприємствах громадського харчування, відображаються по дебету рахунка 42 "Торговельна націнка" і кредиту рахунка 83 |

| Резерви наступних витрат і платежів (89) | залишки сум на покриття наступних витрат і платежів, які зарезервовані у витратах виробництва (обігу) у встановленому порядку на наступну оплату відпусток працівникам та винагороди за чинним законодавством за вислугу років, включаючи відрахування на державне соціальне страхування із цих сум, виробничих затрат по підготовчих роботах у сезонних галузях промисловості, наступні затрати для ремонту предметів прокату та інших резервів, створення яких в установленому порядку погоджено з Міністерством фінансів України. |

| Реструктуризованний борг (60) | |

| Нерозподілений приббуток минулих років (98) | залишок нерозподіленого прибутку минулих років. Після складання і затвердження річного бухгалтерського звіту кредитове сальдо з рахунка 80 "Прибутки і збитки" на кінець звітного року оборотами у першому після звітного року місяці списується в кредит рахунка 98. За прийнятими в установленому порядку рішеннями про його спрямування підприємства списують нерозподілений прибуток минулих років у кореспонденції з кредитом рахунків: 75 "Розрахунки з учасниками" - якщо його спрямовано на виплату дивідендів; 88 "Фонди спеціального призначення" - якщо його спрямовано на створення (поповнення) резервного (страхового) фонду; 85 "Статутний фонд" - якщо його спрямовано на збільшення статутного фонду; 87 "Фонди економічного стимулювання" - якщо його спрямовано у фонди, створення яких на підприємстві передбачено установчими документами. |

| Заборгованість за майно в аренді (99) | заборгованість орендарів з переданих їм в оренду цілісних майнових комплексів, облік якої здійснюється відповідно до Порядку, що наведений у пункті 2.9 цієї Інструкції. Тут також відображається заборгованість по зобов'язаннях з фінансової оренди основних фондів. |

|

Прибуток: Нерозподілений звітного року (80) |

відображається окремо балансовий прибуток звітного року та його використання протягом року без включення даних у валюту балансу. Нерозподілений прибуток звітного року визначається як різниця між сумою одержаного у звітному році прибутку та сумою його використання протягом року. |

| використаний у звітному році* (81) | |

| звітного року * (80) | |

|

Збитки: минулих років (98) |

|

| звітного року (80) | Перевищення дебетового сальдо рахунка 81 проти кредитового сальдо рахунка 80 за звітний період. Показується без додаткових записів на рахунках бухгалтерського обліку. |

|

Всього по розділу 1 |

визначається як сума показників усіх статей цього розділу, зменшена на показники статей "Збитки звітного і минулих років". При цьому якщо загальний фінансовий результат від діяльності підприємства за звітний період виражено збитками, то показник статті "Збитки звітного року" складається із суми збитку від діяльності підприємства за звітний період і суми використаного за звітний період прибутку, що відображено по дебету рахунка 81 "Використання прибутку". |

|

ІІ. Довгострокові пасиви Кредити банків (92) |

суми заборгованості, які підлягають погашенню згідно з договорами пізніше ніж через 12 місяців після звітної дати. Малі підприємства у рядку 500 "Кредити банків, позикові кошти та інші довгострокові пасиви" також показують суми позик та іншої заборгованості, що підлягають погашенню пізніше ніж через 12 місяців після звітної дати, включаючи заборгованість |

| Позикові кошти (95) | суми заборгованості заготівельних організацій і переробних підприємств з бюджетної позички для фінансування державного контракту, сума фінансової допомоги на зворотній основі, також суми від реалізації облігацій, які емітовані підприємством, з відображенням в обліку по дебету рахунків грошових коштів у кореспонденції з рахунком 95 "Інші позикові кошти". |

| Інші довгострокові пасиви | |

Всього по розділу ІІ |

|

|

ІІІ. Розрахунки та інші короткострокові пасиви Кредити банків (92) |

суми заборгованості, які підлягають погашенню згідно з договорами протягом 12 місяців після звітної дати Малі підприємства показують заборгованість за зобов'язаннями |

| Позикові кошти (95) | суми заборгованості заготівельних організацій і переробних підприємств з бюджетної позички для фінансування державного контракту, сума фінансової допомоги на зворотній основі, також суми від реалізації облігацій, які емітовані підприємством, з відображенням в обліку по дебету рахунків грошових коштів у кореспонденції з рахунком 95 "Інші позикові кошти". |

| Кредити та позики що не погашені в строк | прострочена заборгованість по одержаних кредитах банків та інших позиках. |

| Розрахунки з кредитора-ми: за товари, роботи і послуги, строк сплати яких не настав (60, 76) | сума заборгованості постачальникам і підрядникам за матеріальні цінності, що надійшли, виконані роботи та надані послуги, заборгованість постачальникам по невідфактурованих поставках і розрахунки по надлишку товарно-матеріальних цінностей, який установлено при прийманні. |

| за товари, роботи і послу-ги, сплачені в строк (60, 76) | сума заборгованості постачальникам і підрядникам за матеріальні цінності, що надійшли, виконані роботи та надані послуги, заборгованість постачальникам по невідфактурованих поставках і розрахунки по надлишку товарно-матеріальних цінностей. |

| по векселях виданих (66) | сума заборгованості, на яку підприємство видало векселі на забезпечення поставок (робіт, послуг) постачальників, підрядників та інших кредиторів, суми, на які видало органу митного контролю податкові векселі з податку на додану вартість. |

| по авансах одержаних (61) | сума одержаних від інших підприємств авансів по наступних розрахунках. |

| з податкових розрахунків (67) | переплата по податках, зборах та інших платежах до бюджету, сальдо сум на субрахунку рахунка 67 "Податкові розрахунки", |

| з бюджетом (68) | заборгованість підприємства по усіх видах платежів до бюджету, включаючи податки з працівників підприємства, заборгованість підприємства з податку на додану вартість, розрахунковий період якого не настав та облік якої провадиться на субрахунку з аналогічною назвою рахунка 68 "Розрахунки з бюджетом” |

| по позабюджетних платежах (65) |

заборгованість підприємства по внесках у позабюджетні фонди, зокрема на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування, у Державний фонд сприяння конверсії, Державний інноваційний фонд.

|

| по страхуванню (69) | сума заборгованості за відрахуваннями пенсійному фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників. Дебетове сальдо на окремих субрахунках рахунка 69 "Розрахунки по страхуванню" показується у статті "Розрахунки з іншими дебіторами". |

| по оплаті праці (70) | заборгованість по нарахованій, але ще не сплаченій сумі оплати праці, а також по депонованій заробітній платі. Дебетове сальдо по даних аналітичного обліку на рахунку 70 "Розрахунки по оплаті праці" показується у статті "Розрахунки з іншими дебіторами". |

| з дочірніми підприємствами (78) | дані по поточних операціях з дочірніми підприємствами (міжбалансові розрахунки) та по внутрівідомчих розрахунках, облік яких ведеться на рахунку 78, "Внутрішньовідомчі розрахунки по поточних операціях" (аналогічна стаття є і у активі). |

| з учасниками (75) | |

| з іншими кредиторами (71, 76) |

заборгованість підприємства по розрахунках, що не знайшли відображення в інших статтях розділу III пасиву балансу, зокрема, заборгованість постачальникам по інших розрахунках, покупцям, підзвітним особам, та штрафи, пені, неустойки, що визнані підприємством або по яких одержані рішення суду чи іншого уповноваженого органу про їх стягнення.

|

| Позики для працівників (97) | кредити і кошти підприємства, що використані на видачу позик працівникам |

| Інші короткострокові пасиви | суми кредиторської заборгованості, що підлягає погашенню протягом 12 місяців після звітної дати. У випадках якщо суми кредиторської заборгованості підлягають погашенню пізніше ніж через 12 місяців після звітної дати, то вони відображаються у статті "Інші довгострокові пасиви", крім сум заборгованості, що відображена у розділі I пасиву балансу. |

Всьго по розділу ІІІ |

|

|

БАЛАНС (сума рядків 495, 530,750) |

* Дані по цих рядках в валюту балансу не входять.

Довідки.

1. У рядках 900-930 показується наявність власних і залучених коштів та їх використання на фінансування капітальних і фінансових вкладень, а також на придбання нематеріальних активів.

2. У рядках 945-951 показується відповідно залишки, надходження та витрачання гривень та іноземної валюти, перерахованої у національну грошову одиницю.

| Найменування показника | Код рядка | Залишок на початок звітного року | За звітний період | Залишок на кінець звітного періоду | |

| нараховано (створено, одержано) | витрачено (перераховано) | ||||

|

Використано на фінансування капітальних і фінансових вкладень (інвестицій): амортизація основних засобів |

900 | Сальдо рахунка 86 "Амортизаційний фонд", субрахунок "Знос матеріальних активів" | Показуються наростаючим підсумком з початку року нараховані амортизаційні відрахування основних фондів. | Аналогічно попередній графі, але показується не нарахування (чи отримання), а використання власних чи залучених коштів на зазначені вкладення. | Дорівнює залишку на початок року + нараховано за звітний період – витрачено за звітнмий період |

| амортизація нематеріальних активів | 905 | Невикористана на придбання нематеріальних активів частина сальдо рахунка 86 "Амортизаційний фонд", субрахунок "Знос нематеріальних активів" | Показується наростаючим підсумком з початку року нарахована амортизація (знос) нематеріальних активів. | ||

| прибуток, що спрямовується на розвиток і вдосконалення виробництва та соціальної сфери | 910 | Сальдо фондів підприємства та нерозподіленого прибутку в частині, що призначена на вказані цілі. | Показуються наростаючим підсумком з початку року відрахування до фондів або прибуток, що залишається в розпорядженні підприємства, які спрямовуються джерелом фінансування цих вкладень. | ||

| бюджетні та позабюджетні кошти | 920 | Показуються наростаючим підсумком з початку року одержані з бюджету та позабюджетних фондів асигнування на капітальні вкладення. | |||

| інші залучені кошти | 930 | Залишки невикористаних кредитів та внесків пайової участі на капітальні вкладення | Показуються наростаючим підсумком з початку року надходження кредитних ресурсів та внесків пайової участі у будівництві. | ||

Всього рядки 900-930 |

940 | ||||

|

Рух грошових коштів: гривень – всього |

945 | Залишок грошових коштів у гривнах на початок звітного періоду | Надходження грошових коштів в гривнах від реалізації продукції, товарів, робіт, послуг, іншої реалізації та від позареалізаційних операцій, авансів, кредитів, інших позикових і безплатно одержаних коштів. | Грошові кошти, фактично видані з каси, перераховані з розрахункового та інших рахунків у банку на придбання сировини, товарів, енергоресурсів, оплату послуг виробничого і невиробничого характеру, капітальні та фінансові вкладення, оплату праці і винагороди, платежі у бюджет, державні цільові та позабюджетні фонди, витрати на відрядження та на господарські потреби, погашення кредитів банку та інших позик, перерахування авансів, сплату відсотків, дивідендів, штрафів. | Залишок грошових коштів у гривнах на кінець звітного періоду = залишок на початок звітного періоду + нараховано (отримано) за звітній період – використано за звітній період |

| з них у зв'язку з виробництвом і продажем продукції | 946 | Залишок грошових коштів у гривнах на початок звітного періоду | Надходження грошових коштів від реалізації продукції, товарів, робіт, послуг, а також виручка від реалізації основних засобів та іншого майна, продукції і послуг допоміжних виробництв та від продажу іноземної валюти. | Витрати грошових коштів на придбання сировини, товарів, енергоресурсів, оплату послуг виробничого характеру і заробітної плати, капітальні вкладення, службові відрядження та продаж іноземної валюти. | Залишок грошових коштів у гривнах на кінець звітного періоду = залишок на початок звітного періоду + нараховано (отримано) за звітній період – використано за звітній період |

|

іноземної валюти – всього[1] |

950 | Залишок грошових коштів в іноземній валюті на початок звітного періоду | Надходження грошових коштів в іноземній валюті від реалізації продукції, товарів, робіт, послуг, іншої реалізації та від позареалізаційних операцій, авансів, кредитів, інших позикових і безплатно одержаних коштів. | Грошові кошти, фактично видані з каси, перераховані з валютного рахунку у банку на придбання сировини, товарів, енергоресурсів, оплату послуг виробничого і невиробничого характеру, капітальні та фінансові вкладення, оплату праці і винагороди, платежі у бюджет, державні цільові та позабюджетні фонди, витрати на відрядження та на господарські потреби, погашення кредитів банку та інших позик, перерахування авансів, сплату відсотків, дивідендів, штрафів. | Залишок грошових коштів в іноземній валюті на кінець звітного періоду = залишок на початок звітного періоду + нараховано (отримано) за звітній період – використано за звітній період |

| з них у зв'язку з виробництвом і продажем продукції | 951 | Залишок грошових коштів в іноземній валюті на початок звітного періоду | Надходження грошових коштів від реалізації продукції, товарів, робіт, послуг, а також виручка від реалізації основних засобів та іншого майна, продукції і послуг допоміжних виробництв за іноземну валюту. | Витрати грошових коштів на придбання сировини, товарів, енергоресурсів, оплату послуг виробничого характеру і заробітної плати, капітальні вкладення, службові відрядження в іноземній валюті. | Залишок грошових коштів в іноземній валюті на кінець звітного періоду = залишок на початок звітного періоду + нараховано (отримано) за звітній період – використано за звітній період |

| Фінансова допомога на зворотній основі, строк повернення якої відстрочено | 980 | Показується сума відстроченої фінансової допомоги на зворотній основі. | |||

| Бюджетна позичка на закупівлю сільгосппродукції, строк повернення якої минув | 990 |

Тут заготівельні організації і переробні підприємства показують суми прострочених бюджетної позички на закупівлю сільгосппродукції та авансів за рахунок цієї позички. |

|||

| Аванси та рахунок бюджетної позички, строк повернення яких минув. | 995 |

У даному рядку сільськогосподарські товаровиробники показують суми прострочених бюджетної позички на закупівлю сільгосппродукції та авансів за рахунок цієї позички. |

|||

Теория бухгалтерского учета (экзамен).

Зинаида Степановна Черняк. Доцент кафедры УВЕД (ауд.310).

Бухгалтерский учет, его сущность и значение.

План.

1. Понятие "хозяйственного учета". Его историческое развитие.

2. Школы бухгалтерского учета.

3. Учетные измерители.

4. Система народнохозяйственного учета: особенности бухгалтерского учета в этой системе.

5. Задачи бухгалтерского учета в условиях рыночной экономики.

Бухучет – одна из наиболее старых так называемых "экономических" наук. Это соединение трех наук: математики, экономики и права.

Бухучет возник примерно 6 тыс. лет назад – первые записи о строительстве храмов: количество рабочих, материалов.

Саломон :"С кем постоянно находишься в торговых отношениях …" ц.21, стр. 778. (???)

В развитие бухучета очень много внесли итальянцы (9-12 века), которая в этот период была наиболее развитой страной.

В России существует школа, которая изучает историю развития бухучета (проф. Соколов).

Бухучет прошел в своем развитии несколько этапов:

- торговый этап: до 1700 года

- предпринимательский этап: до 1900 года

- организационный этап: до 1950 года

- оптимизационный: 1950 – 1975

- стратегическая бухгалтерия или учет по сегментам деятельности: с 1975 года по сегодняшнее время.

В 18 веке учет выделился в самостоятельную форму управления. До этого, как правило, предприниматель-купец самостоятельно вел свое счетоводство. Промышленная революция, положившая начало бурному развитию предпринимательства вызвала появление множества людей, которые профессионально занялись бухгалтерским учетом. В Германии их стали называть "бухгалтера", во Франции – "счетоводы".

Со второй половины 19 века в различных странах появляются научные направления (или школы), цель которых осмыслить, проанализировать все то, что делают практики, выделить положительные моменты и распространить. Так появилось четыре школы: итальянская, французская, немецкая и англо-американская.

В итальянской школе преобладает юридическая трактовка бухгалтерского учета. Ученые этой школы исходят из того, что бухгалтер учитывает не ценности как таковые, а права и обязанности материально ответственных лиц, которые имеются на данном предприятии, и с которыми последнее ведет какие-либо расчеты. Таким образом, утверждалось, что бухгалтер фиксирует не деньги в кассе, а материальную ответственность кассира. Каждый счет персонифицировался, то есть за ним видели какое-то лицо. Двойная запись обуславливалась правилом Дегранже (француз): "Тот, кто выдает – кредитуется, кто получает – дебетуется".

В начале 20 века возникла потребность в создании специальной отрасли юриспруденции – бухгалтерского права, так как бухгалтер и есть судья, который применяет на практике нормы государственного права.

Гарнье: "Учет – алгебра права".

Французская школа. В той школе существенную роль играет экономическая трактовка бухгалтерского учета. Ученые этой школы видели цель учета прежде всего в определении эффективности хозяйственной деятельности предприятия, а не в контроле за сохранностью ценностей, как считали итальянцы. Кредо этой школы: "Бухгалтер – экономист, а не сторож чужого добра. Он с помощью специальной методологии показывает движение самого капитала, ресурсов, ценностей.

Трактовка двойной записи следующая: "Нет прихода без расхода".

Прудон (один из идеологов данной школы) считал, что учет есть настоящая политическая экономия. По его мнению, большое множество экономистов – очень плохие бухгалтера, ничего не мыслящие в приходе и расходе и определении эффективности производства.

Немецкая школа появилась чуть позже. Она придавала огромное значение процедурным вопросам, конструированию форм счетоводства, оформлению бухгалтерских записей первичными документами, последовательностью записи в учетных регистрах. Для этой школы характерен переход учета "от баланса – к счету", а не "от счета – к балансу", как это принято в итальянской и французской школах.

После посещения Петром 1 Германии, их бухгалтера были приглашены в Россию, и было положено начало ведения учета в нашей стране.

Англо-американская – самая молодая школа. Рассматривает бухгалтерский учет как инструмент управления людьми и через людей – предприятиями. "Учет – это информация для принятия определенных решений и действий определенным кругом лиц. Если реакция пользователей информации невозможна, то и информация не нужна". Достижением этой школы стало создание методологических приемов standard-costing, direct-costing и центров ответственности.

Бухучет – это язык бизнеса. На базе этих четырех школ возникли свыше ста национальных систем учета. С образованием ТНК возникла необходимость создания такого языка (т.е. бухучета), который помог бы объединить все национальные системы учета и дал возможность понимать друг друга в области бизнеса. С этой целью при ООН был создан специальный комитет, который стал заниматься проблемами бухгалтерского учета – созданием международных стандартов бухучета.

Если исходить из зон влияния каждой из школ, то можно выделить следующие три сферы влияния каждой из школ:

1) британская модель: Англия, Австралия, Индия.

2) американская модель: США, Мексика, Израиль, Япония, ряд государств Латинской Америки.

3) континентальная или французская: Франция и вся ее африканская колониальная сеть.

Наши коммерческие банки и НБУ с 1 января 1998 года перешли на французскую модель. В России (читай Украине) присутствует сочетание немецкой и французской школ.

Хозяйственный учет.

- Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственных явлений в целях управления и контроля ими. Наблюдение, измерение и регистрация в совокупности составляют хозяйственный учет. Хозяйственный учет состоит из оперативно-технического, статистического и бухгалтерского учета.

Оперативно-технический учет – это учет с помощью которого осуществляется наблюдение и контроль за хозяйственной деятельностью предприятия в момент свершения хозяйственных явлений. Он служит целям текущего управления. Он позволяет контролировать в момент свершения и тут же принимать определенные управленческие решения, не дожидаясь окончания самого хозяйственного процесса. Информация этого вида учета юридической силы не имеет (протоколы совещаний, факсы, записи переговоров).

Статистический учет представляет собой систему изучения и контроля массовых общественных явлений. Он играет организующую роль. Например: перепись населения. Сведения этого вида учета содержатся в статистических справочниках.

Бухгалтерский учет. Американский институт дипломированных бухгалтеров определяет бухучет как информационную систему, которая измеряет, обрабатывает, и передает финансовую информацию о познаваемом хозяйствующем объекте. Бухучет в системе хозяйственного учета имеет свои особенности:

1) он осуществляется в сплошном, непрерывном порядке;

2) записи в бухучете основываются на первичных бухгалтерских документах, которые придают ему особую юридическую силу;

3) в бухгалтерском учете применяются специфические приемы, свойственные только ему, обработки учетной информации. Это бухгалтерский баланс, бухгалтерский счет, двойная запись, документация, оценка, калькуляция, инвентаризация, бухгалтерская отчетность.

Учетные измерители.

Бухучет – это экономическая наука, где хозяйственные процессы находят свое выражение в числовом измерении. В бухучете для выражения учетной информации используются следующие измерители: натуральный, трудовой и денежный (или стоимостный).

Натуральные измерители позволяют отразить учитываемые объекты в натуре: в мерах веса, длины, объем, площади, количестве единиц. Натуральные измерители лежат в основе использования трудового и денежного измерителей. Они дают на только количественную характеристику учитываемого объекта, но также характеризуют его и с качественной стороны. Например, при учете готовой продукции обязательно отражается ее сортность. Натуральный учет, являясь количественным, лежит в основе организации складского учета, т.е. учета товарно-материальных ценностей на складах. Он является базовым при проведении инвентаризаций.

Трудовой измеритель служит для определения затрат труда – количество затраченного рабочего времени. Затрата рабочего времени измеряется в днях, часах, минутах, секундах и т.д. Этот измеритель применяется при определении производительности труда или при определении затрат рабочего времени на производство единицы продукции.

Наличие денежного измерителя обусловлено действием закона стоимости. Его используют для того, чтобы представить хозяйственные явления в едином выражении. Он позволяет обобщать данные о разнородных хозяйственных средствах и операциях. При помощи денежного измерителя определяют себестоимость продукции, услуг и т.д., рентабельность их производства. Это необходимый измеритель при определении результатов хозяйствования.

Американские и другие иностранные учебники указывают только два измерителя: натуральный и денежный. Третий измеритель используется только в Германии, России, Украине и др. странах СНГ.

Задачи бухучета.

В условиях развивающегося рыночного хозяйства, перед бухучетом стоят следующие задачи (по классификации англо-американской школы):

1) заработать прибыль;

2) оказать влияние на рынке;

3) оградить капитал от риска.

Рассмотреть цели бухучета самостоятельно, а также см. Закон Украины "О бухгалтерском учете".

Предмет и метод бухгалтерского учета.

1. Предмет и метод бухучета.

2. Объекты бухучета.

3. Принципы организации бухучета.

4. Классификация средств предприятия и источников из образования.

Для того, чтобы выяснить сущность бухучета, необходимо прежде всего определить и уточнит, что является его предметом и объектом. Это даст возможность определить его место среди других экономических наук. Как в теории, так и на практике бухучета применяются оба термина: предмет и объект.

- Под объектом подразумеваем то, что подлежит бухгалтерской обработке, т.е. то, что учитывается.

Бухучет имеет дело со следующими объектами учета: средства предприятия, источники из образования и процессы, происходящие с ними

К средствам относятся основные фонды, нематериальные активы, сырье, материалы, топливо, незавершенное производство, готовая продукция, товары, денежные средства на расчетном счете и в кассе, средства в расчетах (дебиторская задолженность).

К источникам относятся уставной капитал, резервный и специальные фонды, фонды экономического стимулирования, амортизационный фонд, нераспределенная прибыль, прибыль отчетного года, долгосрочные, среднесрочные и краткосрочные кредиты и займы, кредиторская задолженность.

Под объектом учета иногда также подразумевают кругооборот денег (Т—Г—Т).

- Под предметом учета понимаем исчерпывающее, документально обоснованное, юридически аргументированное и специально систематизированное отражение состояния и изменения хозяйственных средств и источников из образования.

- Под методом бухгалтерского учета подразумевается совокупность приемов, способов, которые используются при обработке учетной информации: бухгалтерский баланс, бухгалтерский счет, документация, оценка, калькуляция, двойная запись, инвентаризация, бухгалтерская отчетность.

Принципы организации бухучета.

Правила и согласованные действия при ведении учетной информации обычно называю принципами.

Бухучет организуется на основе нескольких принципов (мы применяем только 7 из нижеприведенных 11 принципов):

1) денежного измерения – бухучет оперирует исключительно с данными, имеющими денежное выражение;

2) обособленного предприятия (автономности) – счета предприятия должны быть отдельны от счетов владельца(-ев) предприятия;

3) действующего предприятия (принцип непрерывности) – концепция бухучета основана на положении о том, что предприятие в состоянии продолжать свою работу из года в год. Информация в бухучете дается непрерывно с нарастающим итогом (то, что было на конец отчетного периода, переносится на начало второго отчетного периода; то, что было на конец одного квартала, переносится на начало следующего квартала);

4) учета по стоимости – бухучет отражает объекты учета, в частности средства, по себестоимости, а не по их рыночной стоимости .;

- Себестоимость – совокупность затрат, которое произвело предприятие в процессе приобретения, строительства или изготовления средств. Обычно это цена покупки (контракта) + затраты на доставку, монтаж (т.е. доведение до рабочего состояния).

- Рыночная цена – это цена, которая складывается на рынке при покупке-продаже.

5) учетного периода;

- Учетный период – это период, за который определяются результаты хозяйствования (прибыль или убыток).

- Отчетный период – это период, за который составляется отчет, который представляется в определенные Законом инстанции.

Учетный период может варьироваться на разны предприятиях, в то время, как отчетный период строго установлен законодательством.

- Финансовый год – в Украине начинается 1 января и заканчивается 31 декабря. В США – начинается со дня создания предприятия.

6) консерватизма (осторожности) – методы бухучета нацелены на признание доходов только тогда, когда в этом есть уверенность, причем обоснованная, а также на создание резервов для покрытия убытков, как только они становятся известны. Например, в некоторых странах с развитыми рыночными отношениями юридические лица имеют право создавать за счет себестоимости резерв на покрытие убытков через 6 месяцев после возникновения дебиторской задолженности. В Украине юридические лица имеют право на создание указанного резерва за счет прибыли, остающейся после уплаты причитающихся в бюджет отчислений;

7) реализации. В мировой практике известны два способа определения результатов от продажи товаров и предоставления услуг: кассовый и "начислений". При кассовом методе реализованной считается та продукция, за которую поступили деньги в кассу или на расчетный счет. При методе "начислений" реализованной считается продукция по моменты перехода права собственности от продавца к покупателю, т.е. по моменту отгрузки. Что касается предоставленных услуг и выполненных работ – то по моменту подписания акта о приеме-передаче выполненных работ. В настоящее время в нашем государстве используют, независимо от форм собственности, метод начислений;

8) увязки. Если данное событие влияет как на доходы, так и на расходы, воздействие на каждый из них должно быть признано в одном учетном периоде;

9) последовательности – выбрав однажды какой-то один метод учета, предприятие должно использовать именно его для всех последующих событий аналогичного характера, пока не возникнут веские причины изменения это метода. Например, в нашей стране существует два метода начисления износа на малоценный и быстроизнашивающийся инвентарь: предприятие имеет право начислить износ в размере 100% сразу при передаче инвентаря в эксплуатацию или начислить 50% при передаче и еще 50% – при списании. Предприятие ежегодно выбирает один из этих методов, утверждает его приказом, который отдается в налоговую инспекцию, и которого она обязана придерживаться хотя бы год. В Америке этот принцип выбирается тоже на год, но придерживаться его следует 10 лет;

10) существенности – в учете нечего регистрировать те факты, которые не дадут последующих результатов;

11) двойственности учета – каждую операцию бухучет рассматривает с двух сторон: где взяли (каков источник) и как размещен этот источник.

| Виды средств и их размещение? | Где взяли? Каков источник? |

| Здание – 50000 | Уставной капитал –50000 |

| Автомобиль – 10000 | Кредиты, займы – 10000 |

| Расчетный счет – 5500 | Прибыль – 1000 |

| Касса – 500 | кредиторская задолженность – 5000 |

| Итого – 66000 | Итого – 66000 |

Бухгалтерский баланс.

План.

1. Понятие бухгалтерского баланса, его содержание и строение.

2. Характеристика статей актива и пассива баланса.

3. Использование информации бухгалтерского баланса в процессе управления предприятием.

4. Особенности построения бухгалтерского баланса в странах с развитыми рыночными отношениями.

5. Четыре типа хозяйственных операций, изменяющих бухгалтерский баланс.

Вы знаете, что для того, чтобы управлять предприятием, необходимо располагать информацией об источниках, которыми располагает предприятие, и как они размещены. Такую информацию берут и бухгалтерского баланса. Интерпретаций определения бухгалтерского баланса существует много (см. самостоятельно в литературе).

- Бухгалтерский баланс – это способ экономической группировки и обобщенного отражения в денежной оценке средств хозяйства по видам и источникам их образования на определенную дату.

Бухгалтерский баланс имеет форму таблицы, состоящей из двух частей: левой и правой. Левую сторону называют "активом", правую – "пассивом". В левой части отображаются средства, в правой – источники. Слово "баланс" в переводе с латыни (??)

Информация в бухгалтерском балансе по вертикали дается на начало года и на конец отчетного периода. Это позволяет менеджеру определить при необходимости коэффициент деловой активности субъекта хозяйствования.

По горизонтали информация дается по статьям. Каждая статья отображает величину определенного экономически однородного типа средств или их источника. Деление по статьям делается с целью увязки отдельных видов средств источниками формирования. Статьи объединены в разделы. Баланс по активу и по пассиву состоит из трех разделов. Особенностью бухгалтерского баланса является равенство денежных итогов актива и пассива. Это требование обязательно для баланса любого субъекта хозяйствования. Оно обусловлено тем, что в обеих частях баланса отображаются экономически одни и те же средства предприятия, но сгруппированные по разным признакам, а именно: в активе – по их составу и размещению, в пассиве – по источникам образования и целевому назначению, то есть в левой и правой частях показывается адекватная масса средств. Отсюда и итоги актива и пассива тоже обозначают словом "баланс".

Информация, содержащаяся по статьям актива баланса, позволяет определить отраслевую принадлежность предприятия. Если это предприятие группы "А", то значительный удельный вес занимают основные средства, если группы "Б" – оборотные.

К основным средства мы относим фонды, срок службы которых больше одного года и стоимость больше 15 необлагаемых минимумов.

Первоначальная стоимость материальных активов = цена контракта+стоимость доставки и установки (не включая НДС).

Пассив.

Додатковий капітал (405) = емісійних доход. Получаем только при первой эмиссии. Например, выпустили акции по 10 грв., но продали на рынке по 12 грв. 2 грв. – это дополнительный капитал. Его можно использовать только на оплату дивидендов по привилегированным акциям и т.д.

Заем от кредита отличается тем, что кредиты предоставляют только кредитные учреждения, то есть коммерческие банки, а остальные организации предоставляют только займы.

Ликвидность баланса.

- Ликвидные средства – это активы предприятия, которые могут быть быстро реализованы. К ним относятся: денежные средства, банковские депозиты, ценные бумаги, а также материальные оборотные средства, которые при данной рыночной конъюнктуре можно легко реализовать и превратить в деньги.

Активы в балансе могут показываться по возрастающей или убывающей ликвидности. Баланс, который делают субъекты хозяйствования на Украине, построен по принципу возрастающей ликвидности. Он начинается с основных средств и заканчивается денежными. Аналогично строится баланс в Германии. В США, Японии и др. страны англо-американской школы строят баланс по убывающей ликвидности (начиная с денежных средств и заканчивая стоимостью земли; в свою очередь пассивы, начиная с текущих пассивов [краткосрочных обязательств] и заканчивая собственным капиталом)

Использование информации бухгалтерского баланса для определения показателей эффективности работы субъекта хозяйствования.

Информация бухгалтерского баланса используется для определения показателей, характеризующих эффективность работы субъекта хозяйствования за определенный период, его рентабельность, ликвидность, прибыльность, платежеспособность и так далее.

Например, коэффициент самофинансирования – это отношение собственного капитала (раздел 1 пассива) к общей валюте баланса.

Теоретически считается, что этот показатель должен быть не менее 50%, иначе перед заключением сделок, предоставлением кредита и так далее, необходимы гарантии первоклассных банков данному субъекту хозяйствования, в противном случае возможен риск невыполнения контрактных условий или невозврат кредитных средств, займов и так далее.

Особенности построения баланса в странах с развитой экономикой.

Во многих странах баланс очень громоздкий. В некоторых странах слева находится пассив, а справа – актив (у нас наоборот). Преобладает метод убывающей ликвидности.

Схема построения баланса американской компании.

В Америке нет Инструкции, как, например, во Франции, или в Украине (№139).

Актив.

Текущие активы.

1. Денежная наличность 20 000

2. Рыночные ценные бумаги (бумаги, предназначенные для продажи на фондовом рынке) 40 000

3. Счета к получению (дебиторская задолженность за минусом сомнительных долгов) 156 000

4. Материально-производственные запасы 180 000

5. Расходы будущих периодов и другие текущие активы 4 000

6. Итого текущих активов 400 000

Материальная собственность, сооружения и оборудование.

Земля 30 000

Сооружения 125 000

Оборудование 200 000

Арендованная собственность 15 000

Приспособления, производственный инвентарь, инструменты 17 000

7. Всего собственности, оборудования, сооружений 385 000

8. Накопленное снижение стоимости основных производственных средств и оборудования 125 000

9. Остаточная стоимость материальной собственности 260 000

10. Нематериальные активы за вычетом амортизации 2 000.

11. Всего активов: 662 000

Пассив.

Текущие пассивы.

12. Счета кредиторов 60 000

13. Векселя к оплате 51 000

14. Накопленные непогашенные задолженности 30 000

15. Подоходный налог к оплате 17 000

16. Прочие текущие пассивы 12 000

17. Всего текущих пассивов 170 000

Долгосрочные обязательства.

18. Отсроченные налоги 16 000

19. 12,5% облигации со сроком выплаты в 2010 году 130 000

20 Прочие долгосрочные обязательства -

21. Всего пассивов 316 000

Акционерный капитал

22. Привилегированные акции 6 000

23 Простые акции 75 000

24. Эмисионный доход 20 000

25. Нераспределенная прибыль 249 000

26. Валютная поправка 1 000

27. Минус акции в портфеле 5 000

28. Общий акционерный капитал 346 000

29. Общие пассивы и акционерный капитал 662 000

Валютная поправка – курсовая разница.

"Минус акции в портфеле" – акции предприятия, выкупленные самим предприятием.

4 типа бухгалтерских операций, изменяющих бухгалтерский баланс.

На предприятии совершается огромное количество хозяйственных операций. Все они, так или иначе, влияют на показатели в бухгалтерском балансе. В зависимости от того, как они влияют на информацию, данную в балансе, их принято делить на 4 группы.

1) операции, вызывающие изменение только статей актива баланса. При этом происходит перемещение средств с одной статьи на другую. Валюта (величина) актива баланса не меняется. Например, в кассу (3-й раздел актива) предприятия по чеку с расчетного счета (3-й раздел актива) в банке получены деньги. Валюта баланса не изменилась.

2) операции, вызывающие изменения только статей пассива баланса, при этом тоже происходит перемещение источников с одной статьи пассива баланса на другую. Валюта пассива баланса не изменяется. Например, по решению совета акционеров, в конце отчетного года часть чистой прибыли (1-й раздел пассива) реинвестируется, то есть присоединяется к величине уставного капитала (1-й раздел актива).

3) операции, вызывающие изменение статей актива и пассива баланса в сторону увеличения. При этом валюта баланса, как по активу, так и по пассиву изменяется равнозначно, то есть увеличивается. Например, на расчетный счет (3-1 раздел актива) в банке поступила краткосрочная ссуда банка (3-й раздел пассива).

4) операции, вызывающие изменение статей актива и пассива баланса в сторону уменьшения. При этом валюта баланса, как по активу, так и по пассиву изменяется равнозначно, то есть уменьшается. Например, предприятие возвратило банку ранее полученную краткосрочную ссуду. Уменьшилась сумма на расчетном счету (3-й раздел актива), и задолженность перед банком (3-й раздел пассива).

Система счетов и двойная запись.

1. Счета бухгалтерского учета, их содержание и строение,

2. Сущность двойной записи.

3. Синтетический и аналитический учет.

4. Обобщение данных текущего бухгалтерского учета: оборотная ведомость и шахматный баланс.

5. План счетов бухгалтерского учета.

(это преподаватель просила не записывать, а только послушать и понять)

Бухгалтерский счет введен в 10-11 веке итальянцами, так как информации, содержащийся в бухгалтерском балансе, недостаточно для управления субъектом хозяйствования.

Бухгалтерский счет открывается под экономически однородный объект учета (существуют три объекта учета). Он имеет шифр, название, левую и правую стороны. Левая сторона называется дебет (означ. "он должен"), правая сторона – кредит (означ. "он верит").

Бухгалтерские счета делятся на активные (учитывают средства) и пассивные (учитывают источники), в зависимости от расположения в бухгалтерском балансе. Существуют также активно-пассивные счета.

Бухгалтерские счета имеют сальдо (от итал. "остаток"). Если счет активный, то начальное сальдо записывается в дебете. Если счет пассивный, то начальное сальдо записываем в кредите.

Бухгалтерский счет показывает изменения с учитываемым объектом. Их можно выразить простыми математическими операциями "+" и "-". Если счет активный, то операции, которые увеличивают учитываемый объект, записываются по дебету, а которые уменьшают – по кредиту. В пассивном счете – наоборот.

Подсказка: операции, которые увеличивают учитываемый объект с той стороны, с которой расположено начальное сальдо.

Сумма записанных хозяйственных операций, подсчитанная отдельно по дебету и по кредиту, называется оборотом счета.

Правило определения конечного сальдо:

1) активный счет: начальное сальдо + оборот по дебету – оборот по кредиту. Записывается в дебет. Исключение: "красные остатки" по активным счетам, которые записываются в кредит. Например, банк погашает вашу задолженность из своих средств; прораб на стройке списал больше материалов, чем у него было.

2) пассивный счет: начальное сальдо + оборот по кредиту – оборот по дебету.

Бухгалтерский баланс дает информацию лишь в стоимостном выражении и на определенную дату. В процессе управления возникает необходимость о получении информации ежечасно и в натуральных измерителях (кроме стоимостных). С этой целью в бухгалтерском учете открываются бухгалтерские счета.

Бухгалтерский счет – это учетный символ, который используется для записи и обобщения увеличения или уменьшения средств предприятия, источников их образования и процессов, происходящих с ними.

Бухгалтерский счет имеет Т-образную форму (тэтик), имеет левую и правую сторону.

Левая сторона называется дебет (дт). Правая – кредит (кт).

Все бухгалтерские счета делятся на активные, пассивные и активно-пассивные, в зависимости от того, что учитывается на счете и где это отражено в балансе. На активных счетах учитываются средства, на пассивных – источники.

Бухгалтерский счет имеет начальное и конечное сальдо. В активных счетах начальное и конечное сальдо записываются по дебету, в пассивных – по кредиту.

Операции, увеличивающие учитываемый объект в активных счетах записываются по дебету, уменьшающие – по кредиту. В пассивных – наоборот: увеличивающие – по кредиту, уменьшающие – по дебету.

Сумма зарегистрированных на счете хозяйственных операций, подсчитанная отдельно по кредиту, отдельно по дебету, называется оборотом.

Конечное сальдо определяется следующим образом:

1) по активному счету: начальное сальдо + оборот по дебету – оборот по кредиту.

2) по пассивному счету: начальное сальдо + оборот по кредиту – оборот по дебету.

Сущность двойной записи.

- Двойная запись представляет собой способ отражения хозяйственных операций на счетах, при котором каждая операция отражается в дебете одного и кредите другого счета в одинаковой сумме. В этом сущность двойной записи.

Взаимосвязь между счетами принято называть корреспонденцией счетов, а счета, указанные в бухгалтерской записи, называются корреспондирующими.

Бухгалтерская запись, корреспонденция счетов, или "проводка" – это одно и то же – взаимосвязь между счетами, которые затрагивает данная хозяйственная операция.

Бухгалтерские записи могут быть простыми и сложными.

- Простой называется такая, которая требует записи хозяйственной операции в дебет одного и в кредит другого счета, то есть при которой дебетуется один и кредитуется другой счет.

- Сложными являются записи, когда дебетуются два или несколько счетов, и кредитуется один счет или наоборот: дебетуется один – кредитуется несколько.

Двойная запись имеет большое контрольное значение. Итог оборотов по дебету всех счетов равен итогу оборотов по кредиту всех счетов. Если равенства нет – допущена ошибка при разноске или регистрации хозяйственных операций по бухгалтерским счетам.

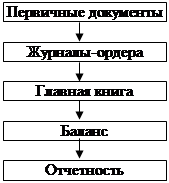

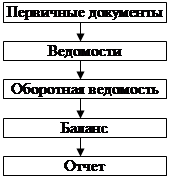

Бухгалтерские записи регистрируются в хронологической последовательности в специальном журнале – Журнал регистрации хозяйственных операций. Ведение этого журнала обязательно при упрощенной форме учета, которая применяется малыми предприятиями. Номер операции в Журнале регистрации должен соответствовать ее номеру записи на счете.

Принцип двойной записи был введен итальянцами для того, чтобы проверит полноту, правильность и своевременность отражения хозяйственных операций на счетах.

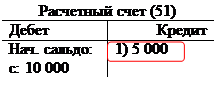

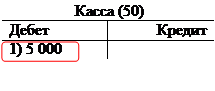

Пример №1: простая операция. По чеку с расчетного счета в банке в кассу предприятия для выплаты заработной платы поступило 5 тыс. гривен.

|

|

При проведении бух операции важно определить

1) какие счета эта операция затрагивает;

2) в дебет какого счета и в кредит какого счета записываются данные.

Пример 2: сложная операция. На склад предприятия от поставщика – фирмы "Эверест" поступили:

- материалы 3 000 записываем в Дебет 05

- запасные части 1 000 Дебет 08

- топливо 4 000 Дебет 06

Всего 8 000 Кредит 60

Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические.

- Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, источников их формирования и процессов, происходящих с ними только в денежном выражении.

Учет с помощью синтетических счетов называют синтетическим.

- Аналитические счета детализируют содержание синтетических счетов по отдельным видам хозяйственных средств, их источников и хозяйственных процессов, как в натуральных измерителях, так и в стоимостном.

Учет с помощью аналитических счетов называется аналитическим. Аналитический учет – это учет на складах.

Взаимосвязь между аналитическим и синтетическим учетом видно из следующего примера.

Пример взаимосвязи аналитических и синтетических счетов: на складе имеется два вида топлива: антрацит (100 тонн по цене 50 грв. за тонну) и уголь-"семечки" (200 тонн по цене 25 грв. за тонну)

Синтетический счет Аналитические счета

|

|

||||||||||||||||||

|

|||||||||||||||||||

Аналитические счета имеют большое контрольное значение. Они позволяют установить правильность ведения бухгалтерского учета с помощью синтетических счетов.

Технология бухгалтерских записей строится следующим образом: запись вначале делается на счетах аналитического учета – затем на счетах синтетического учета. В конце отчетного периода определяются конечные сальдо вначале по счетам аналитического учета, а затем – синтетического.

Аналитический учет – это учет на складах.

В бухгалтерском учете кроме синтетических и аналитических счетов применяют субсчета.

- Субсчет представляет собой дополнительную группировку показателей однородных аналитических счетов в пределах данного синтетического счета.

Например, счет топливо имеет следующие субсчета:

01 – нефтепродукты

02 – твердое топливо

03 – другие виды топлива

По конечным сальдо синтетических счетов составляется бухгалтерский баланс. В этом проявляется взаимосвязь между бухгалтерским счетом и балансом.

Обобщение данных текущего бухгалтерского учета:

оборотная ведомость и шахматная ведомость.

Для управления коммерческой деятельность субъекта хозяйствования и проверки правильности ведения учета необходимы обобщенные данные. Такие обобщенные данные получают путем составления оборотных ведомостей или "шахматных" ведомостей.

Схема оборотной ведомости следующая.

Пример: Оборотная ведомость по синтетическим счетам на октябрь:

| Название счета | Сальдо на начало периода | Оборот за месяц | Сальдо на конец периода | ||||

| дебет | кредит | дебет | кредит | дебет | кредит | ||

| Итого | - | - | = | = | º | º | |

В оборотной ведомости обращают на себя внимание три пары равенства.

Первая мара равенства – сальдо на начало периода. Это собственно есть так называемый "баланс на начало периода" или "входящий баланс", где сальдо по дебету – актив, а сальдо по кредиту – пассив. Отсюда сумма всех записей, подсчитанных по вертикали должна быть равна.

Вторая пара равенства вытекает из сущности двойной записи.

Третья пара равенства – баланс на конец отчетного периода, записи по дебету – это актив, а записи по кредиту – пассив.

Шахматная ведомость имеет следующую форму:

|

Дебет счетов |

01 | 02 | 05 | 85 | 51 | 50 | Всего |

| 01 | |||||||

| 02 | |||||||

| 05 | |||||||

| 85 | |||||||

| 51 | 1000 | 1000 | |||||

| Всего | 1000 | - |

Кредит счетов

Кредит счетовПример: Несвоевременная выплата заработной платы в сумме 1000 грв. по кассе сдана в банк на расчетный счет.

В правильно составленной шахматной ведомости отмеченные зеленым позиции должны равняться.

План счетов.

- План счетов – это основной методологический документ, систематизированный перечень счетов, определяющий построение всей системы бухгалтерского учета на предприятии, фирме, банке и т.д.

В плане счетов даются шифры и названия синтетических счетов и субсчетов (синтетические счета – счета первого порядка, субсчета – счета второго порядка).

План счетов, который действует на наших предприятиях, имеет 9 разделов и группу забалансовых счетов. На забалансовых счетах учитываются ценности, которые не принадлежат предприятию на правах собственности, ценные бумаги (напр. доверенности), дебиторская задолженность, которая за своей давностью списана в убытки, но которую продолжают учитывать за балансом в течение 5 лет.

Документация и инвентаризация.

1. Роль и значение первичных бухгалтерских документов.

2. Документирование хозяйственных операций.

3. Архив бухгалтерских документов.

4. Инвентаризация, ее виды, порядок проведения и оформления материалов инвентаризации.

Одним из главных отличий бухгалтерского учета от других видов учета (статистического и оперативно-технического) есть сплошное, непрерывное документирование хозяйственных операций. Бухгалтерский документ придает бухгалтерскому учету особую юридическую силу. Только на основании первичных бухгалтерских документов, которые составляют основу бухгалтерского учета, можно делать записи в учетных регистрах.

Первичными бухгалтерскими документами оформляются все хозяйственные операции, не зависимо от их содержания и объема на момент их совершения.

Само слово "документ" происходит от латинского "documentum", что означает "свидетельство, доказательство".

- Способ оформления хозяйственных операций документами носит название документация.

Бухгалтерские документы имеют большое значение:

1) оперативное. Они используются для передачи распоряжений от распорядителей к исполнителям, т.е. применяются для руководства и управления.

2) контрольно-аналитическое. При помощи документации контролируется правильность совершенной операции, ведется текущий анализ выполняемой работы, устанавливаются причины тех или иных хозяйственных нарушений.

3) правовое (юридическое). Подтверждая правильность зарегистрированных учетных фактов, документы являются неопровержимым доказательством при спорах, возникающими между предприятием и другими субъектами хозяйствования, между предприятием и работающими на нем физическими лицами. Однако, должную юридическую силу документы получают только в том случае, если они составлены и оформлены с соблюдением всех предъявляемых к ним требований.

Материальными носителями учетной информации являются учетные бланки, перфокарты и так далее. Они используются в зависимости от тех технических средств, которые применяются на предприятии для получения и обработки сведений о хозяйственных операциях.

- Наиболее распространенным материальным носителем учетной информации является учетный бланк. Это лист бумаги с заранее напечатанными графами, куда заносятся сведения о хозяйственных операциях.

Необходимо отметить, что первичные документы создаются на бланках типов, и типовых межведомственных форм, разрабатываемых Госкомстатом Украины по согласованию с Минфином и Минэкономики Украины. Госкомстат разрабатывает каталоги форм первичных бухгалтерских документов.

Каждая хозяйственная операция оформляется своим первичным бухгалтерским документом. Например, выдача денег из кассы предприятия оформляется расходным кассовым ордером, перечисление денег с расчетного счета в банке – платежным поручением, выдача материалов из складов производства – лимитно-заборной картой или накладной на выдачу или требование.

На предприятиях и в организациях совершаются самые разнообразные хозяйственные операции. Для их оформления применяются различные по форме и содержанию документы. Чтобы лучше уяснить их назначение и порядок заполнения, а также обеспечить правильное их применение, необходима классификация документов по однородным признакам.

Бухгалтерские документы классифицируются по следующим признакам: назначение, способ отражения операции, степень охвата хозяйственной операции, количество учетных записей, место составления, степень использование средств механизации.

По назначению документы делятся на: распорядительные (напр. приказ, распоряжение, наряд на работу), исполнительные или оправдательные, бухгалтерского оформления и комбинирования.

Исполнительными или оправдательными являются документы, подтверждающие факт исполнения операции. Они являются первым этапом учетной регистрации. К ним относятся приходные и расходные накладные, приемные и сдаточные акты, рапорты о выполненной работе, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, акты на списание порчи товаров.

Документами бухгалтерского оформления называются такие документы, которые составляются работниками бухгалтерии для подготовки учетных записей. К ним относятся разного рода расчеты, например, начисление амортизации на основные средства.

Комбинированные документы содержат признаки распорядительных, оправдательных и документов бухгалтерского управления. Например, приходные и расходные кассовые ордера, авансовые отчеты.

По объёму отражаемых операций, документы подразделяются на первичные и сводные.

Первичными называются документы, которыми впервые производят регистрацию хозяйственным операций в момент их совершения. К ним относятся: требования на отпуск материальных ценностей, накладные, квитанции и так далее.

Сводными называются документы, которые составляются на основе первичных. К ним относятся все виды отчетов, которые составляют материально-ответственные лица, калькуляции, платежные ведомости на выплату заработной платы.

По месту составления документы делятся на внешние и внутренние.

По способу использования документы делятся на разовые и накопительные.

Разовыми называются документы, которые применяются только для однократного оформления и отражения операции, сразу же после составления они передаются в бухгалтерию и могут быть использованы для бухгалтерских записей. К ним относятся: кассовые ордера, накладные и так далее.

Накопительными называются документы, которые применяются для многократного оформления и регистрации операции на протяжении определенного периода (недели, декады, месяца), что способствует сокращению документации.

По использованию средств механизации делятся на ручные, частично механизированные (частично заполненные с использованием средств механизации, напр. компьютеров) и полностью механизированные.

Улучшению организации учета способствует унификация и стандартизация документов.

Унификацией документов называется разработка и применение единых их форм для регистрации однородных хозяйственных операций в различных отраслях народного хозяйства.

Стандартизацией называется установление одинаковых размеров бланков однотипных документов.

Документирование хозяйственных операций.

Документация является основой бухгалтерского учета. В связи с этим она должна отвечать таким требованиям, как

- простота и ясность оформления;

- своевременность составления;

- точность отражения хозяйственных операций.

На Украине действуют единые правила оформления документов, которые изложены в "Положении о документальном обеспечении записей в бухгалтерском учете".

В Положении указано, что документа должны составляться своевременно, в момент совершения операции. Показатели, которые характеризуют хозяйственную операцию, зафиксированные в документе, называются его реквизитами.

Первичные документы, для придания им юридической силы, должны иметь следующие обязательные реквизиты:

- наименование документа;

- дату составления документа (проставляется двумя арабскими цифрами, чтобы избежать подлога, например, 02 апреля 1998 года);

- содержание хозяйственной операции;

- измерители хозяйственной операции (в количественном и стоимостном выражении);

- подписи лиц, ответственных за совершение операции и правильность ее оформления в документе.

В первичном документе могут быть и другие реквизиты.

Исправление ошибок в банковских и кассовых документах КАТЕГОРИЧЕСКИ запрещено!

В бухгалтерском учете для исправления допущенных ошибок применяют два способа: корректурный и "красного сторно".

При корректурном способе неправильно записанная информация зачеркивается одной чертой так, чтобы можно было прочитать исправленное, ставится дата исправления и подписи лиц, подписавших документ.

Исправление ошибок с помощью метода "красного сторно"[2] обозначает, что записанная красным чернилом сумма при подведении итогов вычитается. Таким образом, аннулируется ранее записанное синее чернило. Но при этом обязательно необходимо сделать правильную запись.

Пример исправления методом красного сторно. Вы по чеку из банка получили 1000 гривен. Бухгалтер при разноске сделал следующую запись:

Операция № 11.

Дебет 50 10 000 грв.

Кредит 51 10 000 грв.

То есть было записано десять тысяч вместо одной тысячи.

Прошло какое-то время, и ошибка была обнаружена. При исправлении записывается:

Операция №26.

Дебет 50 10 000 грв.

Кредит 51 10 000 грв.

И сразу же, операцией под номером 27, записывается правильная сумма:

Операция №27.

Дебет 50 1 000 грв.

Кредит 51 1 000 грв.

Инвентаризация.

В процессе хозяйственной деятельности происходят явления, которые в момент их осуществления нельзя оформить соответствующим документом, например естественная убыль товара при транспортировке, хищения.