Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Дипломная работа: Розробка методики керування проектом міжнародних морських фрахтових перевезень

Дипломная работа: Розробка методики керування проектом міжнародних морських фрахтових перевезень

1. Теоретичні прикладні і правові аспекти ЗЕД компаній річкового і морського флоту

1.1 Зовнішньоекономічні проблеми торгового флоту

Останні роки морський флот основних судноплавних компаній, що плаває під українським прапором, скоротився більш ніж у 3 рази. У їхньому складі залишилося лише 250 суден загальним дедвейтом 3.4 млн. т. В основному це старі судна з низькими техніко-експлуатаційними характеристиками граничного і позамежного віку (понад 20 років). При такому складі флоту (а його поповнення і відновлення при сформованих економічних умовах у доступній для огляду перспективі не проглядаються) конкурентоздатність українських судноплавних компаній на міжнародному ринку морських перевезень, якщо не будуть терміново початі екстрені заходи, стає проблематичною. Парадоксально, але факт: при помітному рості вантажообігу, що намітився, що досягає 160 млн. т, українське судноплавство виявилося в складному економічному становищі. Причин тому багато, основні з них: недостатня вантажна база, високі мита, портові збори і податок на додаткову вартість, національний інвестиційний клімат, податковий тягар.

Вантажна база – основа економічної стійкості будь-якої судноплавної компанії. У світовій практиці ніхто не будує дорогі судна не визначивши і договірно не закріпивши, принаймні можливу вантажну базу. Однак фрахтовий ринок у своїй основі нестабільний і стихійний. Непередбачені обсяги перевезень, збитки і недостачі тоннажу. Тому ведучі судноплавні держави не кидають безоглядно національне судноплавство в небезпечну стихійно-риночну круговерть. Форми захисту і підтримки різні і залежать від політико-екомічної орієнтації судноплавних країн. Мабуть, загальним для усіх є надання національним перевізникам вантажних преференцій. Раніше існували в Радянському Союзі монополії зовнішньої торгівлі нормою був висновок зовнішньоторговельних операцій з урахуванням максимального використання в перевезеннях національного тоннажу. Зараз положення кардинально змінилося. Контроль і координація зовнішньоторговельних операцій втрачені. При відсутності контролю з боку держави над умовами висновку зовнішньоторговельних операцій національні відправники вантажу (продавці) укладають контракти на вигідних умовах. Укладаючи контракти на умовах ФОБ (фрахтувальником судна є покупець), відправник вантажу одержує гроші за свій товар від покупця при доставці вантажу в порт навантаження. При висновку контрактів на умовах СИФ (фрахтувальником судна є продавець) оплата здійснюється тільки при доставці вантажу в порт вивантаження. Запродажу експортних вантажів на умовах ФОБ при безконтрольності стали переважними. Вони привели до скорочення вантажної бази, що виявилося критичним.

Практично українські судноплавні компанії виявилися витиснутими на «узбіччя» фрахтового ринку і змушені займатися пошуком завантаження свого флоту і працювати, як правило, на умовах демпінгу. Виявилися загубленими перевезення імпортного зерна, сахалінської нафти. Власне кажучи, зведені на невець перевезення вітчизняним флотом всіх українських зовнішньоторговельних вантажів. У ведучих країнах заходу держава забезпечує контроль, координацію і відстеження діяльності своїх судноплавних компаній і вантажовласників. У СІЛА за національними судновласниками резервується 100% військових і 50% урядових вантажів, що забезпечує їм близько 30% завантаження флоту. У Франції зарезервовані за національним флотом дві третини зовнішньоторговельних перевезень нафти, 60% гідрокарбонатів і 40% вугілля. В Іспанії за національним флотом резервуються перевезення нафти, тютюну і бавовни. Уряду ФРН, Італії, Іспанії обмежують використання в зовнішньоторговельних перевезеннях флот країн, що приймають дискримінаційні заходи для відношення до їхніх судів. Резервування вантажу за національним перевізником (як метод стимулювання розвитку свого торгового флоту) широко застосовується в країнах, що розвиваються. В Аргентині, Перу, Уругваї резервується 50% експортно-імпортних перевезень. Найбільш розповсюджені методи резервування зовнішньоторговельних вантажів за національним флотом:

— видання нормативних актів, що закріплюють краще чи монопольне право перевезення національних вантажів за вітчизняним тоннажем;

— висновок міжурядових угод про резервування вантажів за тоннажем договірних сторін (найчастіше у відношенні 50:50);

– використання умов купівлі-продажу (купувати на умовах ФОБ, продавати на умовах СИФ);

– підвищення податків на товари, перевезені іноземними судами. Квотування вантажної бази – це, насамперед, зацікавленість держави

в додаткових доходах, що активізують платіжний баланс країни, вартість морського перевезення вантажів у світовому судноплавстві досягає 10% вартості самих вантажів. Відповідно до міжнародної статистики, перевезення кожної тонни вантажу обходиться в середньому $30–35. При морському зовнішньоторговельному вантажообігу України з урахуванням квотування вантажної бази доходи від перевезень складуть $1,5 млрд. а це досить значимо як для держави, так і для морського національного судноплавства.

Ще однією серйозною перешкодою на шляху українського судноплавства є Митний кодекс України, цей кодекс має деяку непогодженість с загальновизнаними міжнародними принципами, що полягає в прагненні митної влади «утиснути» транспортні судна і суднові запаси в «прокрустове ложе» звичайного товару.

Митне оформлення ввезеного і суднового матеріально-технічного постачання, що вивозиться, спорядження, палива і продовольства, необхідних для експлуатації судів, виробляється як звичайних експортованих і імпортованих товарів шляхом подачі митної декларації. Такий порядок суперечить Конвенції по полегшенню міжнародного морського судноплавства.

Основна проблема національних судноплавних компаній – відновлення і поповнення флоту. Власних засобів у них на це немає. Будівництво змушене ведеться під кредити іноземних банків. Принципова вимога кредиторів – іноземна юрисдикція споруджуваних і побудованих судів на час дії кредитної угоди. У цей період національні судновласники можуть брати суда в операторство на умовах міжнародного договору бербоут-чартера з наступним (після погашення кредиту) переходом судів у власність української компаній. Однак митні влади неправильно визначили, що суда, перевозячи вантажі на умовах чи тайм-чартеру чи бербоут-чартера, є товаром, і тому зобов'язують українським операторам оформлення судів у режимі «тимчасовий віз» з повною виплатою митних пошлин і податків, а це складає 26,2% їхньої вартості. Судно стає товаром, якщо міняється його власник. Цю загальновідому істину підтверджують і закордонні судновласники.

Не менше недоліків і в податковій системі, що виконує тверду фіскальну функцію, що приводить до того, що підприємствам практично неможливо нагромадити засобу для здійснення великих інвестицій. Податкові виплати судноплавних компаній складають 80% балансового прибутку. Найбільш значимими є податки на: користування дорогами, зміст житлового фонду і соціально-культурної сфери – 4,1% з валового доходу; майно – 2% його вартості; доход – 30% прибутку; додану вартість – 20% вартості товарів і послуг. Податок на додаткову вартість при будівництві нових судів виявляється настільки вирішальним (негативним) фактором, що найчастіше від нього залежить можливість судноплавних компаній фінансувати замовлення судів. З огляду на високу вартість судів, він складає суми, вимірювані, як правило, мільйонами доларів. Банківські кредитні угоди передбачають кредитування тільки контрактної вартості судна без обліку ПДВ, і судновласники, що мають і без того вкрай обмежені власні засоби, не в змозі виплатити цей податок при будівництві судна, що є ще однією перешкодою для відновлення флоту. По Інструкції з ПДВ «Суми податку на додаткову вартість, сплачені при придбанні основних засобів, у повному обсязі віднімаються із сум податку, що підлягають внеску в бюджет, у момент прийняття на облік основних засобів». У такий спосіб цей податок пізніше повертається судновласнику, але це не вирішує проблеми судноплавних компаній у момент фінансування будівництва нових судів. Необхідно, щоб пільга по ПДВ на основні засоби виражалася не у виді повернення його згодом, а шляхом повного скасування при будівництві нових судів.

Важливим напрямком судноплавної політики західних країн є надання різних податкових пільг. Найбільш диференційована система знижок з податків на судновласників застосовується в Греції. З 1978 р. судна, побудовані і зареєстровані в Греції, звільняються від базисного податку (фіксована ставка з брутто-реєстрової місткості) на різний термін у залежності від дати їхньої реєстрації. Судна, що обслуговують регулярні лінії між Грецією й іноземними портами, звільнені від половини прибуткового податку. У ФРН 80% прибутку національних судновласників від експлуатації судів у закордонних плаваннях звільняються від половини прибуткового податку. На Кіпрі відповідно до Закону 1969 р. доход власника національного судна не піддається оподатковуванню протягом 10 років.

Сукупне оподаткування прибутку судновласника в різних країнах світу складає: у СІЛА 34%, країнах Європейського Співтовариства – 30–38%, Греції, Іспанії. Нідерландах, Ірландії 5–20%. Виключення складає Італія, де найвища в Європі ставка – 53%.

Рівень оподатковування українських судноплавних компаній перевищує в 2,6 рази оподатковування в США і Великобританії, у 4 рази – в Іспанії, Швейцарії, Нідерландах і в 16 разів – у Греції.

Корінного перегляду вимагають також портові збори. Гнучка тарифна політика в області портових зборів і ставок плат за послуги в портах дозволяє формувати стійкі вантажопотоки, стимулювати заходи національних і іноземних судів, розумно конкурувати з портами сусідніх країн. Портові витрати складають велику частку (у середньому близько 40%, по лінійному судноплавству значно більше) у загальних експлуатаційних витратах. їхнє зниження дозволить підвищити рівень економічної ефективності українських судноплавних компаній і комерційну привабливість самих портів. Однак цього поки не відбувається. Практично збори зростають, різко і безконтрольно підвищуються побори часток, напівприватних і інших допущених до надання всіляких послуг судам у портах комерційних структур, і це знижує привабливість українських портів для національних судновласників.

Зміна податкового законодавства вкрай необхідно і для поліпшення інвестиційного клімату в Україні. У ситуації, коли можливості виділення судноплавними компаніями власних засобів на відновлення і поповнення флоту практично дорівнюють нулю, банківські кредити стають найбільш реальними джерелами інвестицій. Однак практика показує, що в даний час будівництво флоту здійснюється головним чином за рахунок кредитів іноземних банків. Така ситуація абсолютно неприйнятна, тому що тільки національне інвестування здатне вивести з кризи морське судноплавство.

А поки що залишається сподіватися, що енергійні зусилля, початі останнім часом Урядом і Міністерством транспорту по висновку українського судноплавства з кризи, вагу ж почнуть приносити плоди.

1.2 Класифікація організаційних форм морського судноплавства

Класифікація організаційних форм морського судноплавства, застосовувана в спеціальній літературі протягом останніх десятиліть, має на увазі як регулярні, так і нерегулярні форми руху судів. До регулярних форм руху флоту відноситься лінійне плавання і робота флоту послідовними рейсами, а до нерегулярних – рейсове плавання. При цьому основними ознаками регулярних форм руху судів є визначений і постійний напрямок перевезень, закріплення тоннажу і робота його по заздалегідь заданій стійкій схемі руху, дотримання визначеного режиму руху з обумовленим ступенем точності.

Якщо при визначенні роботи судів у трамповій і лінійної формах судноплавства питань не виникає, то положення з роботою флоту послідовними рейсами трохи інше. Прийнята класифікація не дає чіткого, однозначного поняття роботи флоту послідовними рейсами, трактуючи її як частину лінійного чи трампового судноплавства або відзначаючи, що вона не є різновидом ні однієї з зазначених форм. У той же час, незважаючи на розходження поглядів, у них мається загальний висновок, що це – форма регулярного судноплавства, заснований на перевезенні великої кількості різноманітних масових вантажів без оголошеного розкладу.

Звернемося до регламентації роботи флоту послідовними рейсами, прийнятої у світовій практиці. Організації, що мають потребу в перевезеннях значних обсягів власних вантажів, змушені оперувати своїми судами в такій своєрідній формі судноплавства.

Визначимо, що роботою флоту послідовними рейсами є така форма організації перевезень, при якій одне чи кілька судів протягом обговореного періоду часу працюють на перевезеннях масових вантажів між постійними портами. При цьому забезпечується регулярне перевезення товарів на заданому напрямку, виходячи з потреб клієнтури на основі тривалих міжурядових чи торгово-економічних угод.

Відповідно до цього визначення робота флоту послідовними рейсами в самому загальному виді представляє форму судноплавства, основною задачею якої є максимальне забезпечення перевезень пропонованих вантажів. Ціль компанії-судновласника при здійсненні подібних перевезень спрямована на одержання максимального прибутку за рахунок оптимізації перевезень пропонованої кількості вантажу. Це говорить про те, що найбільш важливе місце в організації роботи флоту послідовними рейсами займає вивчення вантажопотоків.

Обсяг, структуру, і напрямок вантажопотоку визначають наступні фактори:

– рівень промислового і сільськогосподарського виробництва в країні;

— розміщення продуктивних сил по окремих економічних районах країни, внутрірайонні і міжрайонні економічні зв'язки;

— розвиток окремих видів транспорту і їхнє розміщення по території країни.

Вантажною базою для роботи флоту послідовними рейсами служать усілякі вантажі, що визначаються міжурядовими чи торгово-економічними угодами. Вивчення вантажопотоків виробляється по двох напрямках.

По-перше, виробляється вивчення кількісної характеристики вантажопотоків, що охоплює визначення розміру вантажопотоку, аналіз тенденцій його розвитку і сезонних факторів, а також визначення напрямків частин вантажопотоку по портах.

За результатами узагальнення статистичної інформації виявляються наступні тенденції:

– зміни структури зовнішньої торгівлі по основних товарних групах (роздільно для експорту й імпорту);

— зміни географічного розподілу перевезень по країнах і портам даного регіону;

— динаміки співвідношення обсягів експорту й імпорту в цілому по районі і роздільно для кожної з країн.

По-друге, виробляється вивчення властивостей кожного товару з погляду вимог перевезення і установлення фрахтової ставки.

З загального вантажопотоку в кожнім напрямку перевезень виділяються найбільш характерні вантажі, на частку яких приходиться не менш 65% загального обсягу перевезень, і вантажі, що вимагають особливих приміщень і устаткування: небезпечні, швидкопсувні, рідкі, великовагові, колісна техніка і т.д. Аналізується розподіл цих вантажів по портах. Отримані дані використовуються для уточнення вимог до техніко-експлуатаційних характеристик судів, що закріплюються для роботи послідовними рейсами, виділення найбільш важливих питань технології перевезень І організації обробки судів у портах.

При аналізі сезонних перевезень визначається обсяг перевезень по кварталах і місяцям.

Аналіз умов організації роботи флоту послідовними рейсами в Україні дозволяє зробити висновок про наявність стійкої вантажної бази подібних перевезень, оскільки для українських портів у цілому була і залишається пріоритетної переробка масових вантажів. Основу вантажопотоків масових вантажів в Україні складають метали і такі навалювальні, як хімічні, мінеральні добрива, вугілля, будматеріали але. Українські судновласники володіють і необхідним складом флоту багатоцільового призначення, найбільш придатного для здійснення подібних перевезень. Однак стійкої залишається тенденція освоєння вантажопотоків українських експортно-імпортних вантажів судами іноземних судновласників. У деяких портах число суден під іноземним прапором перевищує 50% від загальної кількості судів, що заходять. Судна іноземних компаній активно працюють на перевезеннях українських експортно-імпортних вантажів той час як національний тоннаж поступово витісняється с власної вантажної бази. Причинами подібної ситуації є значний вік національного тоннажу, відсутність державної підтримки будівництва і відновлення національного флоту, а також цілеспрямованих програм по створенню сприятливих умов для національних судновласників при перевезеннях експортно-імпортних вантажів. Забезпечення зайнятості і затребуваності флоту національних судновласників можливо на основі практичного використання теоретичного і методичного забезпечення організації роботи флоту послідовними рейсами.

Технічна база роботи флоту послідовними рейсами включає транспортний флот для перевезення масових і генеральних вантажів судновими партіями на основі довгострокових угод (прямих договорів), а також перевантажувальні комплекси морських портів, судноремонтні заводи і засоби укрупнення вантажів

Основною ланкою технічної бази роботи флоту послідовними рейсами є універсальний флот, що пристосований до широкої номенклатури вантажів. У 90-х роках був здійснений перехід від будівлі традиційних універсальних судів до будівництва судів багатоцільового призначення.

Універсальні судна призначаються для перевезення як генеральних тарно-штучних вантажів, так і для перевезення масових сипучих і навалочних вантажів. Універсальні судна по своїх конструктивних особливостях дуже різні, однак для них характерним є можливість здійснення перевезень усіх видів вантажів. Ці судна звичайно повнонаборні, двопалубні, з високим ступенем розкриття палуби, що полегшує погрузо-розгрузочні роботи з будь-якими вантажами.

Для перевезення насипних і навалочних вантажів у них передбачені подовжні перебирання, що одночасно створюють зручність і для розміщення генеральних вантажів, тому що збільшується кількість вантажних приміщень, особливо при твиндечному варіанті. Велику кількість вантажних приміщень необхідно також і тому, що звичайно судно перевозить багато різних вантажних партій, приймаючи і вивантажуючи їх у проміжних портах заходу. Крім того, наявність окремих ізольованих приміщень дає можливість доставляти вантажі, що по своїх властивостях не можуть знаходитися разом.

Універсальні судна мають високий міжнародний простір, щоб уникнути надмірної остійності і щоб прийняти баласт із метою збільшення остійності під час перевезення палубного вантажу. Вони мають також повне вантажне озброєння, у тому числі великовагові стріли, а також підвищену вентиляцію.

Універсальні судна різноманітні по розмірах і швидкості ходу. Однак переважають суду вантажопідйомністю 10–15 т зі швидкістю від 15 до 20 вузлів.

Другим за значенням ланкою технічної бази при роботі флоту послідовними рейсами є перевантажувальні комплекси морських портів, здатні здійснювати обробку судів у встановлений термін. При такій формі судноплавства це особливо важливо для портів навантаження, де повинна бути забезпечене рівномірне відправлення вантажів і мінімізований час їхнього збереження на складі. Немаловажними є і принципи розміщення вантажів на складських територіях, що давали би можливість оптимального комплектування суднових партій вантажів.

Важливою ланкою технічної бази при роботі флоту послідовними рейсами є і судноремонтні заводи, здатні виконувати ремонт і технічне обслуговування в заданий термін, щоб забезпечити ритмічну роботу флоту на заданому напрямку.

Значний розвиток дістали технічні кошти керування роботою морського транспорту – засобу зв'язку й обробки інформації. Сучасні засоби зв'язку, який оснащені зараз усі морські транспортні судна, дозволяють їм здійснювати безупинний стійкий зв'язок з берегом з будь-якої крапки Світового океану, забезпечуючи оперативність, своєчасність і вірогідність інформації.

Використання в практиці роботи судноплавних компаній персональної комп'ютерної техніки і створення обчислювальних мереж дає можливість оперативним працівникам здійснювати керування роботою флоту послідовними рейсами на якісному рівні, із широким залученням засобів економіко-математичного моделювання, програмного забезпечення баз даних, єдиної нормативно-довідкової інформації

Комерційно-правова база роботи флоту послідовними рейсами включає комерційні і правові питання, рішення яких повинне забезпечити створення необхідних умов для роботи флоту в даній формі судноплавства.

Основою комерційної бази роботи флоту послідовними рейсами є генеральний контракт (прямої договір). Під час перевезення великої кількості вантажу полягають генеральні договори, по яких фрахтувальник(відправник) зобов'язується здати, а перевізник прийняти протягом обумовленого часу домовлена кількість вантажу для перевезення між визначеними портами. У таких випадках звичайно не вказується найменування судів, а судновласник має право робити перевезення на будь-якому приналежному йому чи іншому судновласнику судні за умови, що ці судна по конструкції і технічному стані відповідають вимогам даного перевезення.

У генеральному контракті визначаються основні експлуатаційно-комерційні питання організації перевезень вантажів на даному напрямку: рід вантажу, кількість, розподіл по місяцях, розміри відправлень, порти навантаження і вивантаження, склад флоту і порядок, але мінування судів, порядок застосування тарифів.

Контрактом установлюється припустимий час відхилення судів від погодженого режиму роботи, по рядок заміни базового судна субститутом, відповідальність судновласника за запізнення чи судна за затримку попереднього нотису, відповідальність сторін за не пред'явлення вантажу і тоннажу.

Під час перевезення великогабаритних вантажів передбачається оплата фрахту за використану місткість судна. У контракті визначаються кількість портів навантаження (вивантаження) за рейс і ставки екстрафрахту за кожен додатковий порт.

Якщо перевезення зв'язане з відхиленням від чи курсу затримкою судна для установки спец кріплень і до устаткування або зі зворотним баластовим переходом, то в кожнім з цих випадків передбачаються особливі надбавки до фрахту Надбавки (знижки) до фрахту можуть бути передбачені також для компенсації витрат перевізника (відправника) по пакетуванню вантажу.

Окремі статті контракту встановлюють розподіл між партнерами витрат по вантажних операціях, зачищенню трюмів, кріпленню і розкріпленню вантажів і на оплату вантажних робіт, виконуваних силами екіпажа. Обмовляється також розміщення вантажу (у трюмах і на верхній палубі), порядок його прийому і здачі.

Комерційні умови генерального контракту засновані на відповідних положеннях нормативних документів і угод.

1.3 Правове регулювання морських транзитних перевезень

За останнє десятиліття вантажопотік у напрямку Захід – Схід зріс до 600 млн. дол. у рік. В даний час перевезення по напрямку Європа – Азія оцінюються приблизно в 90 млн. т, причому 30% – контейнери. На 2005 рік прогнозується ріст транснаціональних вантажопотоків між країнами Західної Європи й Азії, Північної Європи і Близького Схід на 15–20%.

Географічне положення України дозволяє не тільки співробітничати з різними державами Європи й Азії, але і бути для них транзитною країною. Свідченням транзитних перспектив України є самий високий коефіцієнт транзитності серед держав Європи, що складає 31. На другому місці Польща, чиї доходи від транзиту складають 4 млрд. дол. при значно меншій території.

Загальні обсяги перевезень транзитних вантажів по Україні складають близько 190 млн. т у рік, а з урахуванням переробки транзитних вантажів у портах – більш 223 млн. т. На трубопровідний транспорт приходиться 154 млн. т. транзиту, залізничний – 17,7 млн. т, автотранспорт – 1,4 млн. т.

Кожна тонна транзитного вантажу в середньому приносить близько 50 -55 грн. доходу.

Однак недосконалість законодавства, недальновидна тарифна політика, надмірно ускладнені процедури контролю в пунктах пропуску через границю і введення ряду додаткових платежів і зборів у цих пунктах, стягнутих на комерційній основі, привели до дуже значних розмірів транспортних витрат у структурі ціни транзиту і, як наслідок, до зниження транзитної привабливості України. У результаті цього відбулася переорієнтація значної частини вантажопотоків на інші, більш дешеві напрямки. Близько 50% транзитних вантажів, що традиційно проходять через територію країни, перевозиться в транспорту.

На 2-й Паноєвропейскій конференції по транспорту в 1994 році було виділено дев'ять основних транспортних коридорів із тринадцятьма відгалуженнями у відповідності зі стратегічними напрямками вантажних і пасажирських потоків на континенті.

У 1997 р. у Хельсінкі відбулася 3-я Паноєвропейска транспортна конференція по розвитку транспортних коридорів, і зокрема дорожньої структури Європи.

Через Україну, за рішенням Паноєвропейскої конференції, будуть проходити 4 з 9 міжнародних транс'європейських транспортних коридорів (№3, 4, 7, 9).

Для реалізації комплексне розвитку єдиної транспортної системи України, входження її в міжнародну транспортну систему, Кабінет міністрів України в 1996 р. видав Постанову №1324 «Про створення Україні транспортних коридорів і входженні їх у міжнародну транспортну систему», відповідно до котрим була створена Державна комісія з питань транспортних коридорів, затверджене Положення комісії і її склад.

План першочергових заходів для створення національної системи транспортних коридорів і перелік транспортних коридорів були затверджені Постановою Кабінету міністрів України від 16 грудня 1996 р. №1512.

На І Міжнародної євроазіатської конференції по транспорті було прийняте рішення про подальшу лібералізацію транспортних ринків усіх країн; приведенні у відповідність національного транспортного законодавства по питаннях безпеки, екології техніки і соціальних аспектів з відповідним законодавством ЄС і міжнародними правилами ЕЕК ООН; розвитку інтермодальних перевезень розробці механізмів фінансування транспортних коридорів. Звернено увагу на необхідність сполучення в коридорах таких показників, як час, витрати і якість обслуговування; спрощення прикордонних процедур раціонального розміщення об'єктів транспортної інфраструктури; розширення логістики і мультимодальної транспортування; експедирування вантажів; електронного обміну даними; ліквідації дискримінації перевізників; підвищення безпеки і скорочення збитку навколишньої середовищ

В Україні прийнята «Програма створення і функціонування національної мережі міжнародних транспортних коридорів» (затверджена Постановою Кабінету міністрів України від 20 березня 1998 р. №346), що містить комплекс першочергових мір, спрямованих на створення міжнародних транспортних коридорів на період до 2005 р. і розвиток усіх видів транспорту, за винятком повітряного трубопровідних. Програмою передбачене виявлення шляхів і тенденденції вантажо-пасажиропортиків у транспортних коридорах; підготовка відповідних нормативно-правових актів, вивчення й аналіз діючих міжнародних актів, їхня адаптація до умов України; удосконалювання тарифної політики; проведення заходів щодо оптимізації транспортних процесів; проведення робіт з удосконалювання умов перетинання границь у міжнародному повідомленні; адреси й обсяги інвестиційних вкладень у розвиток транспортних коридорів і споруджень на них.

В Україні також реалізується цільова «Комплексна програма створення державного кордону України», затверджена Постановою Кабінету міністрів України від 16 грудня 1993 р. №596.

Відповідно до Указу Президента України «Про рішення Ради національної безпеки й оборони України від 11 липня 2000 р. «Про стан залізничного транспорту України і мірах забезпечення його ефективного функціонування»», на Кабінет міністрів України покладена задача затвердити «Концепцію реформування транспортного сектора національної економіки» і «Державну програму розвитку транспортно-дорожнього комплексу України на 2000–2004 p.». Законодавче регулювання організації і здійснення транзиту різними видами транспорту в Україні, насамперед, забезпечується Законом України «Про транзит вантажів» від 20. жовтня 1999 р. До прийняття цього закону в Україні був відсутній єдиний нормативний акт, що регламентує транзит вантажів. Регулювання транзитної діяльності до його вступу в силу здійснювалося Митним кодексом України і, деякою мірою. Законом України «Про зовнішньоекономічну діяльність» від 16 квітня 1991 р. і деякими іншими.

Закон України «Про транзит вантажів» спрямований на регулювання відносин, що виникають при організації і здійсненні транзиту усіма видами транспорту, крім трубопровідного і ліній електропередачі. Зі сфери чинності закону виключені також відносини по транзиті пошти, багажу, зброї, наркотичних засобів, психотропних речовин, небезпечних і шкідливих відходів, продукції подвійного призначення.

Законом передбачається два види транзиту вантажів: як прямої – вантаж транспортується одним видом транспорту без перевантаження на іншій у супроводі єдиного транспортного документа протягом усього шляху проходження, так і комбінований. У відповідності зі ст. 5, вантажі можуть бути насипні, наливні, навалювальні, штучні і тарно-штучні, а також вантажобагаж.

Закон передбачає принцип волі транзиту вантажів, якому можна розуміти як можливість для перевізника самостійно вибирати маршрут. Однак цей принцип суперечить ст. 54 Митного кодексу України, відповідно до якої перелік шляхів і напрямку транзиту через Україну визначає Кабінет міністрів України.

Щодо транзиту підакцизних товарів перелік шляхів і напрямків транзиту через територію України, а також пунктів на митному кордоні, через які здійснюється ввіз і вивіз цих товарів, був затверджений ще Постановою Кабінету міністрів України від 6 травня 1996 р. Це свідчить про ту особливу увагу, що державі приділяє транзиту підакцизних товарів. Указом Президента України «Про міри щодо забезпечення контролю за переміщенням транзитом товарів через територію України» (у редакції Указу від 20.05.96) було встановлено, що переміщення через митну територію України товарів, на які законодавством України встановлені акцизний збір і, які перемішаються транзитом через територію України, здійснюється за умови надання чи власником уповноваженим їм обличчям документів, що підтверджують наявність відповідних фінансових гарантій щодо обов'язкової доставки товарів на митниці призначення, чи при умові охорони і супроводу товарів митними органами з залученням у разі потреби підрозділів МВС України.

Транзитні послуги, тарифи на їхнє надання, порядок розрахунку між учасниками транзиту відповідно до Закону будуть установлюватися контрактом між учасниками без утручання держави що свідчить світовій практиці. Контроль транзиту вантажів буде здійснюватися в пунктах пропуску через границю. При цьому гарантується спрощений і прискорений порядок контролю, але конкретно не обмовляється ні форма контролю, ні його терміни.

Статтею 8 Закону передбачений особливий характер розрахунків між вантажовласниками й іншими учасниками транзиту. Зокрема, вантажовласники можуть попередньо перелічувати на рахунки інших учасників транзиту засобу для використання тільки для розрахунків від імені вантажовласників із наданням транзитних послуг, після чого такі операції оподатковуються відповідно до законодавства України.

Прогресивним фактором є те, що Закон України «0 транзиті вантажів» увібрав у себе ряд положень «Інкотермс», зокрема, щодо товарно-транспортних накладних. Закон гарантує учасникам транзиту, що посадові особи не мають права жадати від них яку-небудь документацію, крім прямо передбаченої в Законі. При декларуванні транзитних вантажів у митний органах повинна надаватися тільки вантажна митна декларація

У систему базовою законодавства про транзит входить також Закон України «Про введення єдиного збору, що застосовується в пунктах пропуску через державний кордон України» від 4 листопада 1999 р. №1212-Х1У.

Закон поєднує сім раніше застосовуваних зборів за здійснення митного, санітарного, ветеринарного, фітосанітарного, радіологічного екологічного контролю при перетинанні митного кордону України, також збору за проїзд транспортних засобів і інших самохідних машин механізмів іноземних і вітчизняних власників автомобільними дорогами України в єдиний збір, одноразово стягнутий при чи увозі вивозі вантажу по єдиних платіжних документах Законом закріплена визначена стабільність у встановленні ставок зборів, оскільки згідно ст. 2 ставки єдиного збору затверджуються законами України і не можуть змінюватися протягом бюджетного року.

Законом змінений і порядок розпорядження зборами. Якщо раніше засобу від стягування зборів надходили на рахунок відповідних служб, а вже потім частково надходили в бюджет, що приводило до негативних проявів вузьковідомчих інтересів, то відповідно до нового закону суми єдиного збору в повному обсязі перелічуються в Державний бюджет України, сума збору, стягнутого за проїзд транспортних засобів і інших самохідних машин і механізмів іноземних і вітчизняних власників автодорогами України, – у Державний дорожній фонд України.

По розрахунках, уведення єдиного збору повинне привести до зменшення витрат на сплату зборів за проведення усіх видів контролю в пунктах пропуску через державний кордон України, а також дорожнього збору на 30%. При цьому розміри ставок єдиного збору встановлюються незалежно від кількості і найменування вантажу, що стосується: вантажної партії, вантажу в одному дорожньому транспортному засобі (автопоїзди); вантажу в одному залізничному вагоні, якщо вантаж складає одну вантажну партію; вантажу у великовантажному контейнері, якщо це вантаж складає одну вантажну партію. З прийняттям закону про транспортно – експедиторську діяльності буде створена завершена і цілісна система законодавчого регулювання транзитної діяльності, що, безсумнівно приведе до підвищення транзитної привабливості України. На даний час зазначені правовідносини, регламентовані «Правилами здійснення транспортно-експедиційної діяльності під час перевозу зовнішньоторговельних і транзитних вантажів» затвердженими Постановою Кабінету міністрів України від 21 вересня 1993 р. №770, зі змінами і доповненнями, внесеними Постановою Кабінету міністрів України від 18 жовтня 1999 р. №1919.

1.4 Зручний прапор

У 1925 р. Панама першої ввела пільговий режим прописки судів і оподатковування фрахтових операцій, тобто режим «зручного прапору» у сучасному його розумінні. її прикладу в 1948 р. пішла Ліберія, пізніше – й інші країни. Сьогодні визнаними лідерами серед гаванів «зручного прапору» є Антигуа, Барбуди, Багамські острови, Кайманові острові, Гондурас, Мальта, Гибралтар, Ліван та ін.

Режим «зручного прапору» представляє судновласникам значні пільги в комерційному мореплаванні. Нерезидентським прапорам він гарантує швидку і спрощену реєстрацію іноземного чи судна іншого плавзасобу як у самій країні «зручного прапору», так і в закордонних представництвах. Цей режим гарантує судновласникам-нерезидентам швидке проходження морського реєстру. Він допускає вільний найм екіпажу з не резервної країни приписки судів. Місцеві влади не наполягають на неухильному дотриманні всіх норм морського мореплавання Адміністрація морських реєстрів портів «зручного прапору» звичайно зберігають анонімність директорів і інших посадових осіб судноплавних компаній і гарантують конфіденційність їхніх комерційних операцій. Офшорні судноплавні компанії (мінімальний обсяг оподатковування) вільні від валютного контролю в портах приписки. Саме головне – зареєстровані в портах «зручного прапору» судновласники-нерезиденти звільняються від усіх місцевих податків, якщо вони одержують доходи за межами країни реєстрації. Замість податків вони платять реєстраційний і річний збори.

Майже всі суду під «зручним прапором» належать судновласникам СІЛА, Греції, Великобританії, Німеччини, Японії. Наприклад, СІЛА на початку 90-х років володіли 25% усього світового флоту, що ходить під прапором Ліберії. Це значить що реальна валова місткість флоту США досягає приблизно 50 млн. брутто-реєстраційних тонн. Такий реальний тоннаж японського флоту.

Самий м'який і простий режим оподатковування діє на острові Мэн. Реєстраційний установлений на рівні 280–375 фунтів стерлінгів.

Судновий регістр Кайманских островів багато в чому нагадує режим острова Мен. Реєстраційний збір складає 520–700 доларів США, плюс річний збір 60 доларів СІЛА.

На Багамських островах відпрацьована процедура реєстрації судів, в основі яких лежить Акт про торгові суди, 1976 року.

Для реєстрації судів під прапором Кіпру створюється спеціальна оффшорная компанія (навіть для реєстрації одного судна).

Серед ведучих країн «зручного прапору» варто виділити Ліберію, де реєстраційних 2500 доларів США.

1.5 Морське страхування

У системі міжнародних економічних відносин страхування суден є одним з найважливіших видів страхування. Необхідність морського страхування обумовлена характером небезпек, що супроводжують плавання, а також великою вартістю морських суден.

Вироблені міжнародною практикою вимоги у відношенні морського страхування найбільш повно відбиті в Міжнародному кодексі торговельного мореплавання (1968). Основні положення містяться в главі 12 «Договір морського страхування», а також у главі 13, що характеризує сутність загальної аварії як одного з головних ризиків у морському страхуванні.

Об'єктами морського страхування є:

1. Перевезений транспортним засобом вантаж (страхування карго).

2. Фрахт.

3. Транспортний засіб (страхування каско).

Страхування каско суден – вид морського страхування, що забезпечує захист матеріальних інтересів судновласників у випадку нанесення збитку чи загибелі приналежних їм суден.

На страхування приймається: корпус (Нім. Каско) судна з його машинами, устаткуванням і такелажем (оснащенням), витрати по спорядженню та інші витрати, пов'язані з експлуатацією судна, а також судна в будівлі.

Практика страхування каско суден на підприємстві «Укррічфлот» припускає укладання договору страхування по одному чи декільком суднам терміном на один рік. Договір складається в двох примірниках. Невід'ємним додатком договору є страховий поліс на двох мовах (український та англійський).

Об'єктом страхування є майнові інтереси, пов'язані з можливими збитками від гибелі або пошкодження судна. На страхування приймаються судна, які є власністю страхувальника. У договорі повинна бути обов'язково відображена загальна страхова сума (по декількох суднах разом), вартість основної та додаткової франшизи, сума загального страхового платежу, та порядок його сплати. Розміри страхових платежів та франшизи встановлюються в українській національній валюті. Вони підлягають корегуванню пропорційно зміні курсу долару.

Відповідальність страховика наступає після сплати страхового платежу. Страховик несе відповідальність пропорційно частині страхового платежу, яка надійшла на його рахунок.

Згідно з договору страхування суден до страхових випадків відносяться:

1. Знищення або пошкодження судна в результаті стихійного лиха, пожежі, вибуху, зіткнення з іншими судами, плаваючими чи неплаваючими об'єктами.

2. Виникнення відповідальності страхувальника перед третіми особами за зіткнення чи за загибель пошкодження іншого судна, а також майна на ньому. Винятки із страхових випадків: до страхових випадків не відносяться ті, що склалися в наслідок:

1. Воєнних дій усякого роду, громадянської війни або її наслідків, народних заворушень, страйків, локаутів, конфіскації, реквізиції, арешту, знищення або пошкодження майна за розпорядженням військових або громадянських влад.

2. Впливу ядерної енергії в будь-якій формі.

3. Якщо судно використовується не за призначенням.

4. Якщо судно відправляється на металобрухт без відома страховика.

5. Умислу або грубої необережності страхувальника або його представників.

У разі настання страхового випадку страховик зобов'язаний здійснити виплату страхової суми або страхового відшкодування протягом ЗО днів після прийняття рішення про виплату. Страховик також зобов'язаний відшкодувати витрати, які зазнав страхувальник, щодо попередження або зменшення шкоди від страхового випадку.

Страхувальник зобов'язаний своєчасно вносити страхові платежі, інформувати страховика про будь-які зміни страхового ризику, вживати заходів щодо попередження або зменшення шкоди від страхового випадку.

При настанні страхового випадку страхувальник повинний негайно, але не пізніше 5 днів, заявити про це страховику в письмовій формі та подати:

1. Заяву на виплату страхового відшкодування.

2. Копію договору страхування.

3. Калькуляцію вартості витрат, пов'язаних з настанням страхового випадку.

4. Документи з відповідних компетентних органів, що підтверджують настання страхового випадку.

5. Виписку із суднового журналу.

6. Виписку із машинного журналу.

7. Інші документи.

Страховик повинний одержати повідомлення про настання страхового випадку до початку роботи аварійної комісії, щоб мати можливість призначити свого сюрвейеру.

Дія договору страхування припиняється за погодженням сторін а також у випадку закінчення терміну дії договору, невиконання розумів договору однією зі сторін, або рішення суду про визнання договору страхування недійсним.

Про намір достроково припинити дію договору страхування кожна із сторін зобов'язана повідомити іншу не пізніше, ніж за ЗО днів до закінчення терміну дії договору.

Морське страхування як сфера приватноправових відносин сформувалося в Україні під впливом норм колишнього СРСР. Ці норми в достатньому ступені відповідали міжнародним стандартам через міжнародний характер морського судноплавства.

Сфера ж публічно-правових відносин, зв'язана з морським страхуванням, у значно меншому ступені могла бути перенесена на новий ґрунт. Проте державна регламентація відносин у сфері морського страхування – це об'єктивна необхідність, викликана насамперед значимістю морського транспорту для розвитку економіки держави.

Ефективність державного регулювання морського страхування зв'язана з комплексом факторів і їхнім вивченням у єдиній системі. Визначення оптимального по ступені і формам впливу держави на розвиток страхового ринку вимагає глибокого аналізу з урахуванням практичної діяльності національних страховиків, перспективних напрямків розвитку ринку морського страхування, тенденцій розвитку української нормативно-правової бази. На жаль, сьогодні можна говорити про відсутність в Україні цілісного механізму державного регулювання і підтримки морського страхового бізнесу, необхідність якого обумовлена об'єктивним процесом розвитку як міжнародного, так і національного морського страхового ринку.

Закон України «Про страхування» регулює відносини в сфері страхування і спрямований на створення ринку страхових послуг, посилення страхового захисту майнових інтересів фізичних і юридичних осіб. Однак, незважаючи на те, що цей закон прийнятий вважати базовим законодавчим актом у сфері страхування, він у більшому ступені регламентує саме організаційно-правові аспекти діяльності страховиків, ніж взаємини між учасниками страхового ринку.

Морське страхування в нашій державі регламентовано Розділом 8 Кодексу торгового мореплавання України «Морське страхування», чим підкреслюється особлива увага законодавця до питань розподілу прав і обов'язків сторін у морських страхових правовідносинах. Більш докладну регламентацію морські страхові правовідносини знаходять у відповідних положеннях правил морського страхування, розроблювальних національними морськими страховиками. Наявність у нашій країні різноманітних правил морського страхування негативно відбивається на рівні державного контролю морських страхових правовідносин і утрудняє здійснення в Україні сострахування і перестрахування.

З огляду на практику іноземних держав, можна вказати наступній напрямок удосконалювання нормативно-правової бази морського страхування в Україні.

Для більш ефективної регламентації правовідносин по страхуванню відповідальності обличчя, зайнятих у сфері торгового мореплавання, страхування судів і вантажів, однозначної вказівки в КТМ України на диспозитивний характер тих чи інших норм і виключення невідповідності деяких імперативних положень із загальноприйнятої практичної реалізації необхідне внесення відповідних змін і доповнень у кодекс торгового мореплавання України.

Доцільне проведення чіткого розмежування повноважень державного регулювання відносин сфері морського страхування в Україні і Департаментом фінансових установ і ринків.

Національний страховий ринок відчуває потребу в розробці і впровадженні на законодавчому рівні уніфікованих правил морського страхування і перестрахування, що відповідають правилам, прийнятим в усьому світі і лондонських страховиках, що базуються на застереженнях Інституту. Це дозволяє максимально повно використовувати; ємність національного страхового ринку, спростити процедуру перестрахування морських ризиків в іноземних страховиків.

Створення в Україні єдиного державного фонду страхових гарантій дозволило б цілком забезпечити потреба національних морських страховиків у перестрахуванні, при неможливості його повного розміщення серед страховиків-резидентів. При цьому прибуток від перестрахування у виді визначеної частини перестрахувальних платежів могла б бути одним зі стабільним джерелом поповнення Державного бюджету.

Національні судновласники при плаванні у внутрішніх водах і територіальному морі України часто не страхують свою відповідальність у повному обсязі, зокрема при страхуванні відповідальності за збиток, заподіяний навколишньому середовищу. Тому окремі види морського страхування необхідно перевести з розряду добровільних в обов'язкові.

Представляється необхідним також введення обов'язкового страхування моряків – громадян України, що працюють під «прапором», безпосередньо крюінговими компаніями при висновку контракту, за рахунок іноземних судновласників. Це дозволить застрахувати відповідальність судновласника на українському страховому ринку, що позитивно відіб'ється на фінансовому стані страховиків-резидентів і забезпечить надійну гарантію виконання страховиками своїх зобов'язань перед членами екіпажів.

Необхідно також на законодавчому рівні сприяти збереженню діючої системи розподілу ризику чи втрати ушкодження вантажу між вантажовласником і перевізником через перспективу посилення, що намітився, відповідальності судноплавних компаній по вантажних ризиках, що зв'язана з можливою ратифікацією Україною Конвенції ООН про морське перевезення вантажів 1978 р.

Оцінюючи сучасний стан морського страхування України, можна відзначити, що позитивних змін у правовій регламентації цієї сфери більше чим негативних. Це підтверджується послідовним поступальним рухом до активної взаємодії суб'єктів морського страхового ринку, на якому усе велику роль здобуває процес саме регуляції страхової діяльності. Тому на даному етапі для ефективного функціонування ринку морського страхування не досить удосконалювання тільки нормативно-правової бази, а необхідна успішна реалізація комплексної програми розвитку економіки в цілому.

2. Організаційно-економічна характеристика суб'єкта ЗЄД-компанії «Укрічфлот»

2.1 Посадові інструкції

флот страхування транзитний перевезення

Організаційна структура (додаток 1) є дивізіональна.

Директор:

- здійснює керівництво усіма видами діяльності;

- направляє діяльність підрозділів підприємства на досягнення високих темпів розвитку підприємства;

- забезпечує виконання підприємством досягнення намічених планів;

- організує виробничо-господарську діяльність підприємства;

- уживає заходів по забезпечення підприємства кваліфікованими кадрами;

- забезпечує правильне сполучення адміністративних і економічних методів керівництва.

Головний інженер: визначає технічну політику, перспективи розвитку підприємства, напрямку реконструкції;

- здійснює контроль за дотриманням конструктивної, проектної і технологічної дисципліни, правилами норм по охороні праці і техніки безпеки;

- забезпечує своєчасну і якісну підготовку виробництва, технічну експлуатацію, ремонт і модернізацію устаткування;

- уживає заходів по удосконалюванню організації виробництва і праці.

Виробничо-диспетчерська служба:

- забезпечує оперативне регулювання ходу виробництва і ритмічну роботу підприємства;

- здійснює керівництво розробкою виробничих програм для цехів, ділянок і підприємства в цілому;

- забезпечує розробку і впровадження нормативів для оперативного календарного планування;

- забезпечує оперативний контроль за забезпеченням виробництва технічної документації, матеріалами, устаткуванням;

- забезпечує своєчасне оформлення, облік і регулювання замовлень по міжцеховій кооперації;

- забезпечує функціонування систем сіткового планування;

- контролює хід виконання планів.

Перший заступник директора:

- забезпечує технічний стан судів;

- забезпечує роботу з комплексного обслуговування флоту;

- контролює своєчасне одержання від замовників документів, необхідних для висновку контракту на вантажоперевезення.

Головний бухгалтер-начальник бухгалтерсько-фінансової служби:

- забезпечує своєчасне надання адміністрації підприємства й уповноваженим органам документації про фінансове положення підприємства;

- своєчасне складання бухгалтерської звітності;

- своєчасна подача документів у податкову адміністрацію.

Заступник директора по роботі з персоналом і соціальними питаннями:

- забезпечує соціально – економічну діяльність підприємства;

- вирішує комунальну проблему помешкань працівників підприємства;

- забезпечує роботу пунктів харчування й охорони здоров'я на підприємстві.

2.2.1 Судноремонт

Основним видом діяльності підприємства «Укррічфлот» є судноремонт.

Підприємство здійснює усі види ремонту морських, річкових, рибальських судів. Також робить переустаткування і модернізацію судів, заміну зовнішнього обшивання, очищення і фарбування підвідної частини корпуса, ремонт гвинтового комплексу і донно-забортної арматури, ремонт окремих механізмів і пристроїв, ремонт суднового електроустаткування, радіонавігаційної і рибопошукової апаратури, установка на судах сучасної супутникової телекомунікаційної апаратури, відновлення деталей суднових технічних засобів, виготовлення нестандартного оснащення для ремонту судів. Підприємство може робити ремонт судів, як вітчизняної, так і закордонної будівлі.

Судна приймаються на ремонт за стандартно відпрацьованою схемою:

1. Полягає контракт на ремонт судна (додаток 1).

2. Судно приходить у Херсон, проходить митна «очистка», для цього необхідні документи:

- ремонтна відомість (додаток 2);

- митна декларація (імпортна №31) (додаток 3);

- рахунок проформа про балансову вартість судна;

– акт приймання судна в ремонт (додаток 4).

3. Після закінчення ремонтних робіт заповнюється декларація (експортна №31) плюс ремонтна відомість, акт виконання робіт.

2.2.2 Морські фрахтові перевезення

Другим основним видом діяльності підприємства «Укррічфлот» є надання своїх судів (судна на балансі підприємства) у чартер, тобто під фрахт.

За договором морського перевезення вантажу перевізник (судновласник) зобов'язується доставити вантаж, що йому передасть відправник (вантажовласник), у порт призначення і видати його уповноваженій на одержання вантажу особі, фрахтувальник зобов'язується сплатити за перевезення встановлену плату (фрахт).

Договір морського перевезення вантажу може бути укладений:

1. З умовою надання для морського перевезення вантажу всього судна, частини його чи визначених суднових приміщень (чартер).

2. Без такої умови.

Чартер фрахт буває двох видів:

1) договір щодо фрахтування судна на час (тайм-чартер)

2) договір щодо фрахтування судна без екіпажа (бербоут-чартер)

За договором фрахтування судна на час (тайм – чартер) судновласник зобов'язується за обумовлену плату (фрахт) надати фрахтувальнику судно і послуги членів екіпажа судна в користуванні на певний строк для перевезення вантажів, чи пасажирів для інших цілей торгового мореплавання.

За договором фрахтування судна без екіпажа (бербоут – чартер) судновласник зобов'язується за обумовлену плату (фрахт) надати фрахтувальнику в користування його володіння на певний строк, не укомплектоване екіпажем і неспоряджене судно для перевезення вантажу, чи пасажирів для інших цілей торгового мореплавання.

2.3 Умови господарювання в макросередовищі

Макросередовище в широкому змісті являє собою відносини Укррічфлоту із державою в особі її органів: податковими органами, Державною митною службою, а також керуванням з питань ЗЕД при обласній адміністрації, що безпосередньо впливають на діяльність підприємства на українському фрахтовому ринку.

Умови господарювання підприємства в мікросередовищі мають на увазі взаємодію його з конкурентами, споживачами, уповноваженим банком.

Власниками морських суден в Україні є 70 юридичних осіб, у т.ч. 13 судноплавних компаній, 19 морських торгових і 3 морських рибних порти, 15 рибальських підприємств, 8 науково-дослідницьких об'єднань, 6 промислових (включаючи суднобудівні) підприємств і стільки ж організацій по обслуговуванню морських шляхів і акваторій портів. Усі вони розташовані в регіоні Азово-Чорноморського басейну.

Споживачі підприємства – це вантажовласники, яки хочуть зафрахтувати судно підприємства або судновласники, які бажають провести судноремонт.

Уповноваженим банком підприємства «Укррічфлот» є «Укрсоцбанк», який знаходиться за адресою: м. Херсон вул. 21 Січня.

2.5 Фінансово-економічна діяльність

Найважливішими характеристиками фінансово-економічної діяльності підприємства є платоспроможність і фінансова стійкість. Якщо підприємство платоспроможне і фінансово стійке, воно має перевагу перед іншими підприємствами того ж профілю в залученні інвестицій, в одержанні кредитів, у виборі постачальників і найманні високо кваліфікованих кадрів. Крім того, підприємство не вступає в конфлікт із державою і суспільством, тому що вчасно виплачує податки в бюджет, заробітну плату, дивіденди, відсотки по кредитах і т.д. У літературі по аналізу фінансово-економічного стану підприємства розрізняють два види оцінки фінансово-економічної діяльності підприємства:

1. Оцінка платоспроможності.

2. Оцінка фінансової стійкості.

Фінансова стійкість підприємства – це гарантована в часі платоспроможність, незалежність від випадків ринкової кон'юнктури і поводження партнерів.

Платоспроможність – це достатність ліквідних активів для погашення в будь-який момент усіх своїх короткострокових зобов'язань перед кредиторами. До ліквідних активів відносяться: кошти (у касі, на розрахунковому і валютному рахунку, чекові книжки, акредитиви), а також легко реалізовані фінансові активи (депозити – внески в банках під відсотки; державні казначейські зобов'язання; облігації й інші цінні папери, що вільно купуються і продаються, котируються на біржі).

Одночасний аналіз платоспроможності і фінансової стійкості містить у собі інтегральна бальна оцінка фінансово-економічного стану підприємства. Сутність методики полягає в класифікації підприємств по ступені ризику, виходячи з фактичного рівня показників (коефіцієнтів) і рейтингу кожного показника:

1 Клас – підприємства з великим запасом фінансової стійкості.

2 Клас – підприємства з деяким ступенем ризику по заборгованості, але ще не ризиковані.

3 Клас – проблемні підприємства із середнім ступенем ризику.

4 Клас – підприємства з високим ризиком банкрутства.

5 Клас – підприємства найвищого ризику.

6 Клас – практично неспроможні підприємства (банкрути).

Таблиця 2.1. Класифікація підприємств за критеріями фінансового стану

| Показник | Кордони | ||||||||||

| 1 клас, бал | 2 клас, бал | 3 клас, бал | 4 клас, бал | 5 клас, бал | 6 клас, бал | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| Коефіцієнт абсолютної ліквідності |

0,25 і більше – 20 6. |

0,2–16 6. | 0,15–12 6. | 8 6. | 0,05–46. |

менше 0,05- 0 6. |

|||||

|

Коефіцієнт швидкої ліквідності |

1,0 і більше – 18 6. |

0,9–15 6. |

0,8- 12 6. |

0,7- 9 6. |

0,6- 6 6. |

менше 0,5–0 6. |

|||||

|

Коефіцієнт поточної ліквідності |

2,0 і більше – 16,5 б. |

1,9 1,7- від 15 до 12 6. |

1,6.. 1,4- від 10,5 до 7,5 б. |

1,3. 1,1 – від 6 до 3 6. |

1,0- 1,5 6. |

менше 1,0–0,6. |

|||||

|

Коефіцієнт фінансової незалежності |

0,6 і більше – 17,6. |

0,59… 0,54- 15–12 6. |

0,53… 0,43- 11,4–7,46. |

0,42… 0,41- 6,6–1,86. |

0,4- 16. |

менше 0,4- 0 6. |

|||||

|

Коефіцієнт забезпеченості власними обіговими засобами |

0,5 і більше – 15 6. |

0,4- 12 6. |

0,3- 9 6. |

0,2- 6 6. |

0,1- 3 6. |

менше 0,1- 0 6. |

|||||

|

коефіцієнт капіталізації |

0,1 і нижче-15 6. |

0,2- 12 6. |

0,3- 9 6. |

0,4- 6 6. |

0,5- 3 6. |

більше 0,5–0 6. |

|||||

|

Мінімальне значення Межі |

100 | 85–64 |

63,9- 56,9 |

41,6- 28,3 |

18 | - | |||||

Коефіцієнт абсолютної ліквідності (КАЛ) визначається як відношення суми коштів і короткострокових фінансових вкладень до величини короткострокової заборгованості.

Коефіцієнт швидкої ліквідності (КШЛ) визначається як відношення суми ліквідних активів і дебіторської заборгованості (3 розділ активу балансу) до величини короткострокової заборгованості.

Коефіцієнт поточної ліквідності (КПЛ) визначається як відношення суми ліквідних активів, дебіторської заборгованості і запасів (сума 2 і 3 розділів активу балансу) до величини короткострокової заборгованості.

Коефіцієнт фінансової незалежності (КФН) показує частку власних засобів (капіталу і резервів по 1 розділу пасиву балансу) у валюті балансу, тобто у всій вартості майна.

Коефіцієнт забезпеченості власними обіговими коштами (КОСС) визначається як відношення, у чисельнику якого стоїть різниця поточних активів (сума 2 і 3 розділів активу балансу) і поточних пасивів (3 розділ пасиву балансу), а в знаменнику – величина поточних активів.

Коефіцієнт капіталізації (КК) обчислюється як відношення суми всіх позикових засобів до величини капіталу і резервів.

Зробимо розрахунок коефіцієнтів на початок и кінець звітного періоду.

Таблиця 2.2

| Коефіцієнт | Значення на початок року | Значення на кінець року |

| КАЛ | 1149,8/3523,1 = 0,33 | 2865,8/4244,4= 0,68 |

| КБЛ | 8145,9/3523,1=2,33 | 12616,7/4244,4=2,97 |

| КТЛ | (3620,4 + 8145,9)/3523,1 = 3,34 | (3973,4+12616,7)/244,4=3,9 |

| КФН | 52018,9/55542 = 0,94 | 46701/50945,4 = 0,92 |

| косе | (8145,9+3620,4–3523,1)/11766,3= 0,7 | |

| КК | 3523,1/52018,9=0,07 | 4244,4/46701=0,09 |

Результати розрахунків зведемо в таблицю, привласнивши бали, виходячи зі значення кожного коефіцієнту, і підрахуємо загальну кількість балів.

Таблиця 2.3. Узагальнююча оцінка фінансової стійкості досліджуваного суб'єкта господарювання

| Показник (коефіцієнт) | На початок року | На кінець року | ||

| Значення | Бал | Значення | Бал | |

| КАЛ | 0,33 | 20 | 0,68 | 20 |

| КБЛ | 2,33 | 18 | 2,97 | 18 |

| КТЛ | 3,34 | 15 | 3,9 | 15 |

| КФН | 0,94 | 17 | 0,92 | 17 |

| косе | 0,7 | 15 | 0,74 | 15 |

| КК | 0,07 | 15 | 0,09 | 15 |

| Разом |

– |

100 |

– |

100 |

Таким чином, по ступені фінансового ризику, обчисленої за допомогою даної методики, аналізоване підприємство відноситься до першого класу. Це показує, що «Укррічфлот» є платоспроможним, фінансово стійким і кредитоспроможної. Таке підприємство найбільш краще для будь-яких партнерів – в області інвестицій, надання кредитів, висновку договорів на постачання різної продукції і придбання матеріалів.

Таблиця 2.3. Узагальнююча оцінка фінансової стійкості досліджуваного суб'єкта господарювання

| Показник (коефіцієнт) | На початок року | На кінець року | ||

| Значення | Бал | Значення | Бал | |

| КАЛ | 0,33 | 20 | 0,68 | 20 |

| КБЛ | 2,33 | 18 | 2,97 | 18 |

| КТЛ | 3,34 | 15 | 3,9 | 15 |

| КФН | 0,94 | 17 | 0,92 | 17 |

| косе | 0,7 | 15 | 0,74 | 15 |

| КК | 0,07 | 15 | 0,09 | 15 |

| Разом |

– |

100 |

– |

100 |

Таким чином, по ступені фінансового ризику, обчисленої за допомогою даної методики, аналізоване підприємство відноситься до першого класу. Це показує, що «Укррічфлот» є платоспроможним, фінансово стійким і кредитоспроможної. Таке підприємство найбільш краще для будь-яких партнерів – в області інвестицій, надання кредитів, висновку договорів на постачання різної продукції і придбання матеріалів.

2.6 SWOT-аналіз

|

S (конкурентні переваги) |

W («вузькі» місця) |

| 1. Висока кваліфікація | 1.Вік суден портового флоту. |

| персоналу. | 2. Організація роботи за |

| 2. Досвід роботи на | трампової схеми. |

| українському фрахтовому | |

| ринку. | 3. Нерівномірне завантаження |

| 3. Налагоджені зв'язки з | причальних ліній і механізмів. |

| партнерами. | 4. Обмеженість районів плавання |

| 4. Налагоджені зв'язки з | суден. |

| контрагентами. | 5. Застаріле обладнання. |

| 5. Висока мотивація персоналу. | |

| 6. Сильна фінансова політика. | |

|

О (можливості) |

Т (погрози) |

| 1. Нестабільна економічна обстановка в Україні. | |

| 1. Гнучка система | |

| ціноутворення (знижки, | 2. Стихійність та нестабільність |

| бонуси). | фрахтового ринку. |

| 2. Рівнобіжне виконання |

3. Жорстка конкуренція на міжнародному фрахтовому ринку і також на ринку судноремонту. |

| вантажних робіт. | |

| 3. Підвищення ефективності | |

| використання робіт агентів, | |

| лоцманів та допоміжного | 4. Зміни митної політики. |

| флоту. | 5. Високі мита, портові збори і пдв. |

| 4. Можливість захоплення | |

| нових ринків. | 6. Податковий тягар. |

| 7. Непередбачуваність обсягів перевезень |

3. Розробка методики керування проектом ММФП

3.1 Принципова аналогова модель керування контрактом ММФП

Визначаю зони дії продавця, покупця, вантажовідправника. Зона діяльності продавця – доставити вантаж у порт відправлення в зазначений у контракті термін, зона діяльності покупця – прийняти вантаж у порту прибуття судна в зазначеному в контракті термін, зона діяльності вантажовідправника – прийняти вантаж у порту призначення в продавця і доставити його в порт прибуття покупцеві в зазначений у контракті термін.

Розрізняють два різновиди умов оплати за контрактом за:

1) наявна оплата

- 100% аванс за перевезення вантажу;

- оплата вроздріб у міру виконання контракту;

- 100% оплата після виконання контракту;

- акредитив (від лат. слова довіряю») форма розрахунку при який банк-емітент, з доручення свого клієнта зобов'язаний провести платіж, третьому за товар (послугу), дати повноваження виконавчому банку здійснися цей платіж. 2) при кредиті

- товарний кредит – здійснення послуги, а потім через якийсь час оплата за надану послугу.

Для міжнародних морських фрахтових перевезень товарний кредит неприйнятною формою оплати, самою оптимальною формою оплати 100% аванс оплата вроздріб у міру виконання контракту.

Компанія «Укррічфлот» усі свої фінансові операції через свій банк-кореспондент».

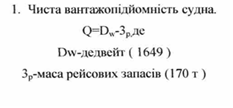

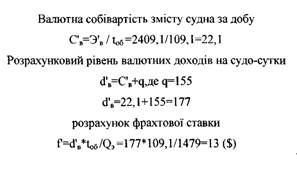

3.3 Розрахунок фрахтової ставки морського рейсу «Одеса-Стамбул» та комп’ютерна задача

Таблиця 3.1. Вхідні данні задачі

| Dw | Lwirp | Vwirp | Крез | Мвал | І_мва л | имба л | Сов | Ээкв | Эсуд в | q | f |

| 1649 | 720 | 18,9 | 0,1 | 18 | 720 | 20,7 | 750 | 300 | 1250 | 155 | 18,5 |

|

… |

Таблиця 3.2. Вхідні данні задачі

| Dw | І_мгр | Умгр | Крез | Мвал | Ьмва л | ІІмба л | Сов | Ээкв | Эсуд в | q | f |

| 1649 | 457 | 18,9 | 0,1 | 18 | 457 | 20,7 | 750 | 300 | 1250 | 155 | 15,3 |

|

… |

– |

||||||||||

|

– |

… |

||||||||||

|

– |

– |

||||||||||

|

– |

– |

– |

Розрахунок фрахтової ставки морського рейсу «Скадовськ-Стамбул'та комп'ютерна задача.

Таблиця 3.3. Вхідні задачі

| Dw | І_мгр | Умгр | Крез | Мвал | LMBa л | имба л | Сов | Ээкв | Эсуд в | q | f |

| 1649 | 317 | 18,9 | 0,1 | 20 | 317 | 20,7 | 750 | 300 | 1250 | 155 | 13 |

|

– |

3.4 Ранжування рейсів з використаним бального методу

Для вибору оптимального та приємного рейсу, потрібно використовувати ранжування. Ранжування рейсів показано в таблиці 3.5.

Таблиця 3.5. Ранжування рейсів

| Морський рейс | L | Моб | Эв | Sd | F | |||||

| Одеса-Стамбул | 4 | 3 | 5 | 4 | 4 | |||||

| Скадовск-Стамбул | 1 | 5 | 2 | 1 | 1 | |||||

| Ізмаїл-Стамбул | 2 | 3 | 3 | 2 | 2 | |||||

| Керч-Стамбул | 5 | 1 | 4 | 3 | 5 |

Рейси Одеса-Стамбул та Ізмаїл-Стамбул відносно заслуговують уваги у порівнянні з рейсом Скадовск-Стамбул.

3.5 Ризики ММФП

Ризики міжнародних морських фрахтових перевезень поділяються на такі етапи:

1) Стосовно договірного процесу:

А) ризики зв'язкові з умовами контракту

- ризики зв'язкові з товаром і його властивостями, тобто псування товару під час навантаження, морського перевезення і розвантаження в порту прибуття;

- ризики умови постачання, тобто псування, утрата товару під час навантаження на судно в порту;

- ризики вибору валютних умов контракту, тобто втрата частини прибутку через валютні коливання;

- ризики форс-мажорних обставин, тобто втрата чи товару частини прибутку через форс-мажорні обставини (шторму, ураган, аварія корабля);

- ризики розриву контракту, тобто розрив контракту одним з учасників міжнародних морських фрахтових перевезень.

Б) зовнішні до договору ризики:

- політичні, тобто політична нестабільність у країні навантаження товару, у країні порту призначення (морського простору);

- юридичні, тобто ризики зв'язкові з юридичними розбіжностями;

- кримінальні, тобто ризики зв'язкові з ражів товару (пірати);

- маркетингові, тобто ризики зв'язкові з неправильним вивченням ринку фрахтових перевезень;

2) Стосовно етапу угоди:

- при митному оформленні, тобто ризики зв'язкові з неправильним розрахунком митних, акцизів;

- при сертифікації, тобто ризики зв'язкові з несвоєчасністю проведення сертифікації товару;

- комерційні ризик, тобто ризики зв'язкові з розрахунковою базою контракту;

3) Стосовно територіального положення:

- за рубежем, тобто ризики, що наздоганяють фірму за рубежем;

- на границі, тобто ризики, що наздоганяють фірму на чи границі на митній території.

Література

1. Закон України Про зовнішньоекономічну діяльність, від 16 квітня 1991 року // Відомості Верховної Ради України. – 1993. – №18

2. Закон України Про охорону праці від 14 жовтня 1992 // Все про бухгалтерський облік. – 1998. – №117.

3. Закон України про внесення змін до Закону України Про підприємства в Україні від 4.02.98 р. // Юридичний вісник України. – 1998 р. №11 – (додаток). с. 5–6.

4. Постанова Кабінету Міністрів України і Національного Банку України Про посилення контролю за проведенням розрахунків резидентів та нерезидентів з зовнішньоекономічних операцій від 12 грудня 1998 року №1968 // Бізнес/Бухгалтерія.-серпень 1999. – №34–14 с.

5. Кодекс торговельного мореплавства України // Бізнес серпень 1993. – №15–78 с.

6. Андрушкин В.А. Основи менеджмента-М.: Инфес, 2005–275 с.

7. Бохан С Транспорт Украйні в 1999 году – состояние критическое // Судоходство. – 2006. – №1–19 – 20 с.

8. Виноградов С.С, Бродский Н.Е., Сильченко Е.В., Дебнов А.П. Сетевое планированик и управление в судоремонте. М.: Транспорт. 198–233 с.

9. Герасимович Л.М. Совершенствование подготовки производства верфи в условиях комп’ютерного интегрированного производства: Автореф. доц. к.т.н. – Николаев: УГМТУ, 2007. – 16 с.

10. Герчикова И.Н. Менеджмент: Учебное пособие – М.: Банки и биржи, ЮНИТИ, 2004. – 320 с.

11. Голов С.Ф. Финансовый и управленческий учет – К.: Полифаст, 2006 г. -543 с.

12. Голуб О. Морской флот Украйні в 1998 году: наличие, состав, возраст // Судоходство. – 2008. - №10. – 20–21С.

13. Грищенко В. Судоремонт в Украине. // Судоходство.-март. 2007. – №3– 78 с.

14. Дукор З.Г., Чертков Х.А. Техпромфинплан судоремонтного завода. М.: Транспорт. 2003–232 с.

15. Ехименко Е.Я. Охрана труда. – М.: Машиностроение, 2003.-216 с.

16. Жучков Б.Н., Волков А.К., Гудим-Левкович Т.Э. Организация и планирование производства на судоремонтных предприятиях. Л. Судостроение. – 2004-366 с.

17. Зайцев Б.Ф., Чирков В.Г. Технико-экономический уровень производства. М.: Экономика. – 2006–1 89 с.

18. Заруба В.Я. Основы финансового анализа и менеджмента. – К.: Высшая школа, 2006.-274 с.

19. Киреев А.П. Международная экономика, ч. 1 – М.: Международные отношения, 2000. – 416с;

20. Киселев А.П. Теория и практика современного бизнеса – К.: «Либра», 2005.-248 с.

21. Козовая Л. Наука требует средств. // Судоходство. – октябрь. 2006. – №10–563 с.

22. Коробцов И.М., Рожинский Я.И. Научная организация труда в судоремонте. М.: Транспорт. 2005-ІЗбс.

23. Коробцов И.М., Рожинский Я.И. Ценообразование и рентабельность судоремонта. М.: Транспорт. 198 – .88 с.

24. Котлер Ф. Основы маркетинга: Пер. с англ. / Общ. ред. и вступ, ст. Е.М. Пеньковой. – Новосибирск: Наука, 2002. – 736 с.

25. Кошкин К.В. Информационные технологии как фактор повышения конкурентоспособности украинского судостроения // Сборник научных робот УГМТУ. – Николаев: УГМТУ, 2006. – №2 (374). – 151 - 163 с.

26. Лозаров И. Судостроению и судоремонту необходима государственная поддержка. // Судоходство. – декабрь. 2000. – №12–46 с.

27. Мартынов Л. Как возродить судоремонт. // Судоходство.-с ентябрь. 2005.– №9–65 с.

28. Месскон М.А., Хедоури Ф., Альберт М. Основы менеджмента – М.: Дело, 2004. -640 с.

29. Молан Л.Д. Судоходство и фрахт: Современне в фукциональные и пространственые проблемы.-М: Наука, 2003.-156 с.

30. Никитин B.C. Ремонт и модернизация судов. // Судоходство. – январь. 2006. №1–57 с.

31. Пелашенко С. Техническое обслуживание судов исходя из оценки риска. // Судоходство. Январь. 2005. – №1–678 с.

32. Покропивный С.Ф. Экономика предприятия.-К.: Хвиля-Прес, 2005 г.-280 с.

33. Раховецкий Л.Д. Мировой фрахт. – :М – Транспорт, 2007.-189 с.

34. Сергиенко У.В. Информатика в Украине: становление, развитие, проблемы. – Киев: Научная мысль, 2007. – 354 с.

35. Сутягин В. Обзор европейского рынка судостроения и судоремонта. // Судоходство.-август. 2006. – №8–456 с.