Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Реферат: Бюджетный дефицит и государственный долг: теория проблемы и ее проявление в российской экономике

Реферат: Бюджетный дефицит и государственный долг: теория проблемы и ее проявление в российской экономике

Министерство сельского хозяйства и продовольствия РФ

Рязанская государственная сельскохозяйственная

академия

имени проф. П. А. Костычева.

Кафедра экономики сельского хозяйства

Курсовая работа

по экономической теории

на тему: “Бюджетный дефицит и государственный долг: теория проблемы и ее проявление в российской экономике”.

Выполнил:

студент ХХ группы

экономического факультета

Alexx

Mc

Проверил: Чиженко И.П.

Рязань 2001.

Содержание

Введение. 3

Глава 1. Бюджетный дефицит и государственный долг: теория. 4

что такое бюджетный дефицит. 4

виды дефицита, нормальный и критический размеры. 5

способы финансирования дефицита госбюджета. 6

государственный долг. 9

Глава 2. Российская практика. 12

проблема бюджетного дефицита в россии. 12

о бюджете на 2002 год 14

внутренний долг 15

из истории внешнего долга. 17

внешний долг в настоящее время. 18

управление внешним долгом. 20

проблема дефолта в современной россии. 21

Заключение. 23

Список использованной литературы. 25

Уже ХХI век... Каким в него вошла Россия, что ее ждет в новом времени? Какие ей нужно преодолеть трудности, какие решить проблемы, чтобы в будущем занять достойное место в мире? Над этими вопросами ломают головы те, кому небезразлична судьба России, кто связывает свое будущее с ее будущим. Они задумываются о выборе путей экономического, социального, духовного и нравственного развития. Все эти проблемы взаимосвязаны и все нужно решать как можно скорее. Естественно, меня, как будущего экономиста, больше интересуют накопившиеся проблемы экономического характера. Их огромное число, но среди них можно выделить несколько наиболее актуальных и принципиальных: проблема экономического роста, поддержание спроса, финансирование и развитие социальной сферы, проблема занятости, проблема неплатежей в народном хозяйстве, проблема накопленных Россией долгов за последние годы в результате внешних и внутренних займов.

В своей работе я рассмотрю проблемы бюджетного дефицита и государственного долга, теоретические аспекты и практическое проявление их в российской экономике в настоящее время.

Дефицитность государственного и местных бюджетов и высокий государственный долг характерны на современном этапе для большинства промышленно развитых государств. В результате кредитной экспансии государства прочие заемщики вытесняются с финансового рынка, сохраняются высокие ставки на кредит. Огромные расходы по обслуживанию государственного долга поглощают все большую долю налоговых поступлений. Поэтому сокращение бюджетных дефицитов и государственного долга - одна из наиболее актуальных задач экономической политики не только России, но и других стран.

Из вышеперечисленных проблем больше всего меня привлекает проблема внешнего долга. Развитие любой страны зависит и от её взаимоотношений с другими странами, а кредитные отношения занимают не самое последнее место среди них. Поэтому в практической части работы я уделил рассмотрению внешнего долга России и связанных с ним аспектов экономической деятельности большее внимание.

Кроме того, в последнее время интерес к этой проблеме неуклонно возрастает, ведь скоро 2003 год, на который приходится пик выплат по внешнему долгу. И если Россия сможет преодолеть этот рубеж, то, я уверен, скоро она встанет рядом с развитыми странами и докажет своё право на это место.

Глава 1. Бюджетный дефицит и государственный долг: теория.

Для начала определимся, что же такое бюджет. Понятие "бюджет" имеет два толкования. С одной стороны, это совокупность финансовых ресурсов, средств, которыми располагает любой экономический субъект, будь то государство, предприятие, семья. С другой стороны – это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий соответствие их поступлений и расходований за определенный период, чаще всего за год. То есть бюджет определяет и содержимое "кошелька", наличие в нем денежных средств или их отсутствие, и динамику его наполнения и опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами.

В тех случаях, когда имеющиеся у бюджета доходы недостаточны для осуществления расходов, говорят о возникновении бюджетного дефицита. Обычно он измеряется в виде процента от ВНП.

Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть вызван, например, необходимостью осуществления крупных государственных вложений в развитие экономики, что отражает рост валового национального продукта, а не кризисное состояние государственного регулирования. Возможны чрезвычайные обстоятельства, связанные с войнами, стихийными бедствиями, затраты на которые не могли быть заранее спланированы, но должны быть обязательно осуществлены независимо от наличия средств в резервном фонде бюджета. Иногда несбалансированный бюджет даже полезен.

Главным признаком правильности проводимой государством бюджетной (и любой другой экономической) политики является устойчивый экономический рост. Такой рост, однако, может оказаться несовместимым с достижением сбалансированности бюджета по доходам и расходам. Обязательная сбалансированность бюджета сводит на нет действия налога как автоматического стабилизатора (при спаде налоги уменьшаются, и наоборот). Сбалансированность, напротив, означает рост налогов в период спада (чтобы погасить бюджетный дефицит), и снижение налогов при подъеме (чтобы избавиться от избытка). В результате как спад, так и инфляционный перегрев при подъеме только усилятся. В этой ситуации бюджетный дефицит, если он не ведет к росту цен, может оказаться полезным для стимулирования экономического роста.

Виды дефицита, нормальный и критический размеры.

Дефицит подразделяется на структурный и циклический. Структурный дефицит представляет собой вычисленную разность между текущими государственными расходами и доходами в предположении некоторого фиксированного (естественного) уровня безработицы (например, 6%). Когда экономика входит в период спада, то поступления от налогов сокращаются, а социальные и иные выплаты растут (безработица выше базовой). Разность между реально наблюдаемым дефицитом и структурным дефицитом называется циклическим дефицитом. Такой дефицит изменяется на протяжении делового цикла. В США после спада 1981-82 гг. циклический дефицит сократился, а структурный неуклонно возрастал.

В теории различают также активный и пассивный дефициты.

Первый возникает в результате превышения расходов. Он может быть связан с ростом инвестиций в новое производство, что ведет к созданию рабочих мест, увеличивает занятость и уровень дохода населения. Всё это в конечном счете ведет к экономическому росту.

Второй – в связи со снижением налоговых и прочих поступлений (из-за замедления экономического роста, недоплат). В России, например, велики ''недоимки'', которые являются следствием сокращения реального ВВП, а также неплатежей со стороны предприятий и организаций.

Выделяют также особый вид дефицита - первичный дефицит. Он представляет собой разность между величиной общего дефицита и суммой процентных выплат по долгу. При долговом финансировании первичного дефицита увеличивается и основная сумма долга и коэффициент его обслуживания, т.е возрастает "бремя долга" в экономике.

Если возникает временный бюджетный дефицит, имеются перспективы его преодоления и он не составляет большого удельного веса по отношению к стоимости ВНП, его не следует считать исключительным. Но в тех случаях, когда бюджетный дефицит глубок, возникает в результате чрезвычайных обстоятельств и отражает кризисные явления в экономике (развал, неэффективность финансовых связей), тогда, разумеется, это явление наносит огромный ущерб всему обществу и необходимо принимать кардинальные меры для преодоления значительного разрыва между расходами и имеющимися доходами.

Нормальным считается дефицит бюджета, приблизительно соответствующий уровню инфляции в стране. Такой дефицит бюджета обычно покрывается низкопроцентными или беспроцентными кредитами Центробанка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3 % ВНП. Обычно бюджетный дефицит до 10% суммы доходов считается допустимым, тогда как дефицит более 20% - критическим. А, например, в середине 90-х годов дефицит государственного бюджета России достигал уровня 20, а то и 25% доходов и превышал 5% ВВП.[1]

Способы финансирования дефицита госбюджета:

кредитно-денежная эмиссия (монетизация);

увеличение налоговых поступлений в госбюджет.

выпуск займов;

В случае монетизации дефицита нередко возникает сеньораж - доход государства от печатания денег. Сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста реального ВНП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает эффект Оливера-Танзи - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценивание денег, в результате которого выигрывает налогоплательщик. В результате дефицит госбюджета и общая неустойчивость финансовой системы могут возрасти.

Правительства особенно часто прибегают к этому средству в критических ситуациях — во время войны, длительного кризиса. Последствия такой эмиссии общеизвестны: развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, раскручивается спираль цены — заработная плата, обесцениваются сбережения населения, воспроизводится бюджетный дефицит.

В целях сохранения хозяйственной и социальной, стабильности правительства развитых стран всемерно избегают неоправданной эмиссии денег. Для этого в систему рыночной экономики встроен специальный предохранитель: конституционно закрепленная в большинстве стран независимость национального эмиссионного банка от исполнительной и законодательной властей.

Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах, например в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам процента или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефицита нередко непосредственно финансируются Центральным банком или же накапливаются, увеличивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается, во-первых, снижением степени встроенной стабильности экономики; во-вторых, ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономическое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении; в-третьих, возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет.

Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично - к снижению потребительских расходов. В итоге возникает эффект вытеснения, который значительно ослабляет стимулирующий эффект фискальной политики.

Долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации дефицита. Однако долговой способ финансирования не устраняет угрозы роста инфляции, а только создает временную отсрочку для этого роста, что является характерным для многих переходных экономик, в том числе и для российской. Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении непосредственно в Центральном Банке.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах под низкие (и даже отрицательные) процентные ставки, долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения.

Государственные займы менее опасны, чем эмиссия, но и они оказывают определенное негативное воздействие на экономику страны.

Во-первых, в определенных ситуациях правительство прибегает к принудительному размещению государственных ценных бумаг и нарушает таким образом рыночную мотивацию деятельности частных финансовых институтов.

Во-вторых, если правительство даже и создает достаточные стимулы для приобретения юридическими и физическими лицами правительственных ценных бумаг, то государственные займы, мобилизуя свободные средства на рынке ссудных капиталов, сужают возможности получения кредита частными фирмами. Фирмы, особенно мелкие и средние, не являются для банков такими надежными заемщиками, как государственные органы.

Государственные займы на рынке ссудных капиталов способствуют удорожанию кредита — росту учетной ставки.

Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.

Государственный долг — это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся за это время положительных сальдо бюджета. Различают внешний и внутренний государственный долг.

Сразу отмечу, что в России сложился отличный от общемирового подход к такому разделению. Закон РФ "О государственном внутреннем долге Российской Федерации", принятый в 1992 г., закрепил деление государственного долга на внутренний и внешний, проводимое по валютному критерию. Таким образом, в настоящее время заимствования делятся на внутренние и внешние в соответствии с валютой возникающих обязательств, рублевые долги относятся к внутреннему долгу, а валютные - к внешнему.

В мировой же практике существуют следующие определения:

Внешний государственный долг — это долг иностранным государствам, организациям и отдельным лицам. Этот долг ложится, на страну наибольшим бременем, так как она должна отдавать ценные товары, оказывать определенные услуги, чтобы оплатить проценты по долгу и сам долг. Надо помнить также, что кредитор ставит обычно определенные условия, после выполнения которых и предоставляется кредит.

Внутренний долг – это долг государства своему населению. Долговые обязательства могут иметь форму: кредитов, полученных правительством; государственных займов, осуществленных посредством выпуска ценных бумаг от имени правительства; других долговых обязательств. Долговые обязательства могут быть краткосрочными (до 1 года), среднесрочными (от 1 года до 5 лет), долгосрочными (от 5 до 30 лет). Погашаются долги в установленные сроки, которые не могут превышать 30 лет.

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются нерегулярно, несмотря на принятие соответствующих законодательных актов.

Нарастание внутреннего долга менее опасно для национальной экономики по сравнению с ростом ее внешнего долга. Утечки товаров и услуг при погашении внутреннего долга не происходит, однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны.

Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, определить, насколько опасен тот или иной размер дефицита бюджета, невозможно без анализа величины государственного долга. С другой стороны, для оценки величины государственного долга необходимо исследование роста бюджетного дефицита.

Обычно в государственном долге видят две опасности: во-первых, возможность банкротства нации, и, во-вторых, опасность переложения долгового бремени на будущие поколения.

По поводу первой «опасности» можно отметить следующее: никто не может запретить правительству выполнять свои обязательства по обслуживанию государственного долга. Эти финансовые обязательства складываются из: рефинансирования (при наступлении срока погашения облигаций правительство продает новые облигаций и использует выручку для выплаты держателям погашаемых облигаций); взимания новых налогов (с целью получения достаточных доходов для выплаты процентов по долгу и основной его суммы), выпуска в обращение новых денег.

Что касается второй «опасности», то специфика внутреннего долга такова, что страна как бы должна сама себе; В большинстве случаев — внутренний долг это только отношения между гражданами страны. Он является одновременно и государственным кредитом.

Рост государственного долга влечет за собой реальные негативные экономические последствия.

Во-первых, выплата процентов по государственному долгу увеличивает неравенство в доходах, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Погашение государственного внутреннего долга приводит к тому, что деньги из карманов менее обеспеченных слоев населения переходят к более обеспеченным, т. е. те, кто владеет облигациями, становится еще богаче.

Во-вторых, повышение ставок налогов как средство выплаты государственного внутреннего долга или его уменьшения, может подорвать действие экономических стимулов развития производства, снизить интерес к вложениям средств в новые рискованные предприятия, а также усилить социальную напряженность в обществе.

В-третьих, существование внешнего долга предполагает передачу части созданного внутри страны продукта за рубеж (в случае выплаты процентов или сумм основного долга).

В-четвертых, рост внешнего долга снижает международный авторитет страны.

В-пятых, когда правительство берёт займ на рынке капиталов для рефинансирования долга или уплаты процентов по государственному, долгу, это неизбежно приводит к увеличению ставки процента на капитал. Рост процентной ставки влечет за собой снижение капитализированной стоимости, сокращение частных капиталовложений, в результате последующие поколения могут унаследовать экономику с уменьшенным производственным потенциалом и всеми вытекающими отсюда отрицательными последствиями.

Проблема бюджетного дефицита в России.

Долгие годы Россия сталкивалась с проблемой бюджетного дефицита. Однако, после кризиса 1998-ого года в российской экономике начался ощутимый подъем, благодаря чему эта проблема постепенно исчезает.

Рассмотрим основные причины этих явлений.

Основные причины значительного бюджетного дефицита, проявившегося в условиях перехода к рыночной экономике в России — это низкая эффективность . производства, значительные социальные расходы, невнесение налогов в бюджет, нерациональность структуры бюджетных расходов, неэффективные бюджеты; механизмы, а также разрыв хозяйственных связей в связи с распадом бывшего единого союзного государства.

Ростом своих экономических показателей Россия обязана благоприятной для нее конъюнктуре на мировом рынке нефти, а такие показатели, как "бегство капитала" (перевод капитала из развивающихся стран в развитые страны с целью избежать его экспроприации) и уровень инвестиций остаются крайне низкими.

Кризис способствовал переходу правительства к более ответственной финансово-бюджетной политике. Федеральный Бюджет на 1999 г. впервые был принят с первичным профицитом 2% ВВП, фактически первичный профицит в первом полугодии составил 1.9/% ВВП, а дефицит сократился до 2.5% ВВП. Резко улучшился также торговый баланс, положительное сальдо которого составляет порядка 2.5 млрд. долл. в месяц.

Реструктуризация государственного долга способствовала сокращению расходов по его обслуживанию, что позитивно повлияло на исполнение федерального бюджета. В текущем году отмечался более высокий уровень доходов бюджета по сравнению с прошлым годом, систематически сокращалась задолженность по выплатам населению за счет бюджетных средств, применялись методы целевого финансирования расходов бюджета.

Исполнение федерального бюджета происходило в условиях восстановительных тенденций в производстве, обусловленных в первую очередь оживлением промышленного производства в связи с расширением экспортоориентированных и импортозамещающих производств. Основными задачами, стоящими перед бюджетной сферой в текущем году, были перелом тенденции роста долгового бремени страны, создание условий для развития реального сектора экономики

Превышение фактической величины доходов федерального бюджета над плановой обусловлено поступлением дополнительных сумм налогов, не предусмотренных в бюджетных проектировках, и прежде всего налога на добавленную стоимость. Неналоговые доходы получены в основном за счет поступлений от внешнеэкономической деятельности. Их увеличение в текущем году объясняется в основном повышением экспортных пошлин на нефть, вызванным ростом цен.

Федеральный бюджет в I полугодии 2001 года на основе данных о финансировании исполнен с профицитом в сумме 62,8 млрд. рублей, или 1,6% к объему ВВП за I полугодие 2001 года. Эти средства были направлены в основном на погашение государственного долга.

Таблица 1 Основные характеристики федерального бюджета[2]

| 2000 | 2001 | |||||

|

Январь -июнь |

1 квартал | 2 квартал |

Январь -июнь |

1 квартал | 2 квартал | |

| млрд. руб. | ||||||

| Доходы | 507б7 | 221б8 | 285б9 | 712б8 | 318 | 394б8 |

| Расходы | 405б5 | 191б6 | 213б9 | 587б8 | 286б8 | 319 |

| Обслуживание государственного долга | 93б7 | 40б1 | 53б6 | 126б4 | 88б4 | 38 |

| внутреннего | 32б5 | 15б6 | 16б9 | 22б1 | 13б4 | 8б7 |

| внешнего | 61б2 | 24б5 | 34б7 | 104б3 | 75 | 29б3 |

| Дефицит (-) / профицит (+) | 102б2 | 30б2 | 72 | 125 | 49б2 | 75б8 |

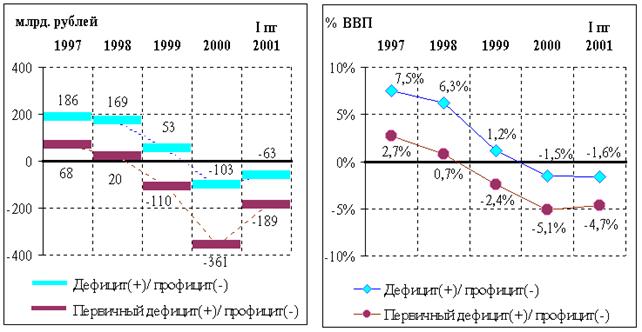

График 1. Исполнение

федерального бюджета за 1997- первое полугодие 2001

года.[3]

Впервые в современной российской истории бюджет имеет значительный профицит, - 126,5 млрд. рублей, или 1,19% ВВП. Результат (в процентах к ВВП, конечно, а не в абсолютных цифрах) - как в США. Еще 4 года назад эксперты МВФ боролись за то, чтобы хронический бюджетный дефицит в России был поменьше (крупнейшим достижением тогда выглядело финансирование этого дефицита с помощью ГКО, а не кредитов ЦБ). В бюджете-2000 был обеспечен первичный профицит (то есть превышение текущих доходов над текущими расходами) более чем в 3% ВВП. Бюджет 2001 года был впервые сверстан полностью бездефицитным. И вот новое достижение - профицит.

В послании, посвященном составлению проекта бюджета-2002, Владимир Путин пошел еще дальше. Нужно составить бюджет из двух частей: первая часть должна обеспечить полное обслуживание всех текущих обязательств (в том числе, естественно, всего внешнего долга, приходящегося на этот год), а вторая - обеспечить накопление денег для платежей в предстоящие годы. Естественно, к накоплению денег следует приступить только при "благоприятной внешнеэкономической конъюнктуре"[4].

Бюджет составлен, исходя из необходимости иметь финансовый резерв приблизительно около 60 млрд. рублей. И рассчитан он, исходя из минимальных цен на энергоресурсы. Страна не должна попасть в сложное положение из-за перепада цен. В этом бюджете учтены интересы всех российских граждан и одновременно западных кредиторов.

По словам Александра Жукова, председателя комитета Госдумы по бюджету и налогам, предложенный правительством вариант бюджета на 2002 год в принципе неплох: большое внимание, например, уделено социальным вопросам, чего в предыдущих бюджетах не было. Бюджет сделан с большим запасом прочности, и многие его параметры явно занижены, что в преддверии 2003 года, на который приходятся основные выплаты по российским долгам, вполне объяснимо: это своего рода страховка правительства.[5]

. Число видов государственного внутреннего долга с 1997г. увеличилась в 1,5 раза, в основном за счет не рыночных инструментов. В 1996г. внутреннее финансирование дефицита федерального бюджета осуществлялось в основном путем выпуска ГКО. Расходы бюджета по обслуживанию данного вида долга с начала 1996г. фактически не учитывается в составе расходов федерального бюджета, казначейство сальдирует все обороты рынка ГКО, включая выручку от новых выпусков и суммы, направляемые на погашение старых.

Расчеты по объемам и методам заимствований Министерства финансов Российской Федерации на внутреннем рынке в 2001 году базируются на выпуске четырех основных базовых инструментов государственного долга:

Государственные краткосрочные бескупонные облигации (ГКО) со сроками обращения от 3-х месяцев, до 1-го года и дисконтным доходом;

Облигации федеральных займов с переменным купонным доходом (ОФЗ-ПК) со сроками обращения от 1-го года до 5-ти лет и с выплатой купонного дохода раз в полгода или раз в год;

Облигации федеральных займов

с постоянным купонным доходом (ОФЗ-ПД) со сроками обращения от 1-го года до

10-ти лет и выплатой купонного дохода

один раз в год;

Облигации государственных сберегательных займов (ОГСЗ) со сроками обращения от 1-го года до 3-х лет и купонным доходом. Купонный доход по ОГСЗ будет определяться и в виде переменной, и в виде постоянной величины, а купонный период варьироваться от 6-ти месяцев до 1-го года.

Из-за безденежной операции по переоформлению векселей Минфина России для Банка России в этом году произошло превышение привлечения по ОФЗ-ПД на 1,7 млрд. рублей. Вместе с тем, в соответствии со статьей 113 Бюджетного кодекса Российской Федерации источники финансирования в части привлечения по ОФЗ-ПД были уменьшены на разницу между ценой размещения и ценой выкупа ОФЗ-ПД в размере 134,4 млн. рублей.

Кроме того, в I полугодии была проведена безденежная операция по переоформлению векселей Минфина России со сроками погашения 25-26 декабря 2001 г., принадлежащих Банку России, в ОФЗ-ПД на сумму 4,9 млрд. рублей.

Таблица 2. Динамика государственного внутреннего долга Российской Федерации[6]

| 1.01.99 | 1.01.00 | 1.01.01 | ||||

| млрд. руб. | удельный вес в общей сумме долга, % | млрд. руб. | удельный вес в общей сумме долга, % | млрд. руб. | удельный вес в общей сумме долга, % | |

|

Государственный внутренний долг - всего |

499,6 |

100,0 |

750,6 |

100,0 |

490,8 |

100,0 |

| В том числе: | ||||||

| ГKО-ОФЗ | 436,0 | 87,3 | 462,7 | 61,6 | 429,0 | 87,4 |

| ОГНЗ | 1,8 | 0,4 | 2,6 | 0,3 | 11,6 | 2,4 |

| ОГСЗ | 13,1 | 2,6 | 14,6 | 1,9 | 8,9 | 1,8 |

|

Государственный внутренний долг без учета задолженности по внутреннему валютному долгу |

499,6 |

- |

520,9 |

- |

490,8 |

- |

В I полугодии росписью было предусмотрено привлечение денежных средств от размещения ГКО в размере 18,0 млрд. рублей, от размещения ОФЗ-ПД в размере 3,0 млрд. рублей.

В целях финансирования внешнего долга за счет внутренних заимствований верхний предел государственного внутреннего долга на 01.01.2002 г. был увеличен , в результате график заимствований на внутреннем рынке был изменен следующим образом - к размещению было заявлено по ГКО 25,0 млрд. рублей, по ОФЗ-ФК – 5,0 млрд. рублей.

Из истории внешнего долга.

В 1991 году после распада СССР сначала предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу (союзный долг тогда оценивался в 108 миллиардов долларов[7]), а также иметь соответствующую долю в активах бывшего СССР.

Однако получилось так, что только Россия смогла обслуживать свои обязательства по внешним долгам. Поэтому вскоре договорились, что Россия примет на себя долги всех бывших республик СССР в обмен на их отказ от причитающейся доли активов (так называемый нулевой вариант). Подобное решение стоило дорого, но позволило сохранить свои позиции на внешних финансовых рынках, зарубежную инфраструктуру, обеспечило доверие потенциальных партнеров. Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов СССР коммерческим банкам Россия вела с декабря 1992 года. Первоначально прогрессу переговоров препятствовала позиция банков-кредиторов, настаивавших на отказе России от государственного иммунитета (это означало, что взыскания кредиторов могли быть обращены на активы СССР или России за рубежом). Осенью 1994 года на сессии МВФ в Мадриде стороны нашли компромисс, договорившись, что должником перед Лондонским клубом будет выступать Внешэкономбанк. На время переговоров банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей (ролл-оверы). Всего в рамках Лондонского клуба был предоставлен 21 ролл-овер. В ноябре 1995 года во Франкфурте-на-Майне правительство РФ и члены банковского консультативного комитета Лондонского клуба подписали Меморандум о согласованных принципах глобальной реструктуризации долга бывшего СССР клубу на общую сумму 32,3 миллиарда долларов, включая проценты сроком на 25 лет с семилетним льготным периодом.

предметом соглашения с Лондонским клубом является задолженность бывшего СССР частным банкам по кредитам, не застрахованным и не гарантированным государственными компаниями, заключенными до 31 декабря 1991 года. Сумма основного долга составляет 24 миллиарда долларов, процентные платежи - 8,3 миллиардов долларов. Сумма долга будет разбита на две части. Основной долг (Principal Loan) планируется оформить в ценные бездокументарные бумаги, а проценты по нему - в бумажные процентные облигации, Interest Accrual Notes (IAN). Предусмотрено обращение этих облигаций как в России, так и за ее пределами[8].

Внешний долг в настоящее время.

Во внесенном в Госдуму правительством проекте федерального бюджета на 2001 г. сумма внешнего долга на 1 января 2001г. оценивалась в 154,1 млрд. дол., а на 1 января 2002г.- в 156,5 млрд. дол. против 158,4 млрд. дол. на начало 2000г. Но после проведенной Счетной палатой корректировки этот показатель был понижен до 145 млрд. дол., причем по состоянию как на начало 2001 г., так и начало 2002 г.[9]

Сокращение произошло за счет уточнения коммерческой задолженности, уменьшения объема роста долга вследствие неблагоприятных для России изменений валютных курсов — с 5 до 2,5 млрд. долл. и сокращения объема ожидаемых кредитов по линии международных финансовых организаций.

Из общей суммы долга около трети (48,4 млрд. дол.) приходится на обязательства перед Парижским клубом, более 20% (29,8 млрд. дол.)- перед Лондонским клубом, более 18% - на государственные ценные бумаги РФ, деноминированные в инвалюте, более 11% - на долги по кредитам международных финансовых организаций, около 10% - на долги бывшим странам СЭВ. Частью внешнего долга сейчас считается также задолженность правительства РФ перед ЦБ России (около 6 млрд. дол.). Если говорить о задолженности перед Парижским клубом, находящейся в настоящее время в центре внимания, то главным кредиторами России выступают: Германия - 21,1 млрд. дол., Италия - 5,9, Япония - 5,6, США - 4,0, Франция - 3,0 и Австрия - 2,5 млрд. дол.

В августе 2000 г. была завершена операция переоформления прежних долговых обязательств перед Лондонским клубом в новые российские еврооблигации, как это предусматривалось заключенным в феврале 2000 г. соглашением о реструктуризации этих обязательств. Облигации («евро-бонды») имеют два срока погашения в зависимости от того, какую часть долга они заменяют: 2010 г. (просроченная задолженность по процентным платежам) и 2030г., включая 7-летний льготный период (основная часть долга). По соглашению 10,6 млрд. из 32.8 млрд. дол. основного долга были списаны, но при всех льготах России с учетом процентов все же придется в конечном счете выплатить Лондонскому клубу около 40 млрд. дол.

В 2000-м году России так и не удалось получить новый кредит от МВФ, хотя он был заложен в бюджет. Тем не менее, благодаря большим валютным поступлениям и значительному перевыполнению бюджетного плана, к каким-либо финансовым осложнениям это не привело, и по состоянию на начало 2001 г. Россия фактически сохраняла полную платежеспособность по своим действовавшим на этот момент и признанным ею международным финансовым обязательствам. Таким образом, непосредственных финансовых причин для того конфликта, который возник в начале 2001 г. вокруг проблемы погашения долга бывшего СССР перед Парижским клубом, по сути дела, не существовало.

И все же этот конфликт не был надуманным или случайным.

В российских верхах существовали обоснованные опасения, что, если согласиться на обслуживание долга России Парижскому клубу в полном объеме в 2001 г. (для этого, действительно, есть возможности), то невольно будет создан прецедент, осложняющий ведение дальнейших переговоров об отсрочках, необходимость которых, по-видимому, возникнет в последующие годы, особенно в 2003 г., являющимся пиковым по графику платежей

Россия как страна с переходной экономикой, только еще выходящая из глубочайшего кризиса, в котором есть доля вины западных консультантов и «кураторов», вправе рассчитывать на «снисходительность» западных кредиторов, неоднократно и в гораздо больших масштабах демонстрировавших ее в отношениях с рядом других стран. Но отношение к России западных политических и финансовых кругов в последнее время значительно ухудшилось.

Таблица 3. Платежи по внешнему долгу, включая долги бывшего СССР.[10]

| Долг | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Всего | 14,43 | 14,58 | 19,72 | 14,63 | 17,15 | 14,79 |

| В т.ч. | ||||||

| Собственный долг РФ | 6,99 | 5,81 | 7,05 | 5,39 | 7,45 | 3,02 |

| Из него: | ||||||

|

Долг перед международными финансовыми организациями |

2,22 | 2,50 | 2,73 | 2,32 | 2,09 | 2,39 |

| Долг бывшего СССР | 7,44 | 8,77 | 12,67 | 9,29 | 9,70 | 11,77 |

| Из него платежи: | ||||||

| Парижскому клубу | 3,21 | 3,26 | 3,15 | 3,33 | 3,39 | 3,33 |

| Лондонскому клубу | 1,83 | 2,85 | 3,18 | 3,12 | 3,47 | 3,79 |

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определение условий и выпуску новых государственных ценных бумаг.

В Государственной думе еще в 1996 г. была создана специальная комиссия по государственному долгу и зарубежным активам РФ. Основной формой контроля и влияния с ее стороны на правительственную политику в этой области является ежегодное утверждение бюджета и его составных частей - программ, внешних и внутренних заимствований и предоставляемых РФ государственных кредитов. Особое внимание Государственная дума в соответствии с Бюджетным кодексом стала уделять такому важнейшему показателю, как предельный объем государственных внешних заимствований. Лимит государственного долга - это относительный ограничитель. Бюджетный кодекс предусматривает возможность его изменения путем внесения соответствующих поправок в закон о бюджете. Но это достаточно трудоемкий и длительный путь, требующий веских обоснований.

Об условности показателя лимита внешнего долга свидетельствует, например, и описанный выше факт уменьшения суммы государственного долга Счетной палатой.

Важным моментом в совершенствовании управления внешним долгом после августа 1998 г. стало решение об обязательном законодательном контроле над новыми внешними заимствованиями. Этот контроль должен осуществляться путем утверждения Государственной думой ежегодных программ внешних заимствований

Новые нормы по управлению внешним долгом были внесены в августе 2000 г. в Бюджетный кодекс РФ. Они предусматривают выделение в программе государственных внешних заимствований РФ всех тех заимствований, объем которых превышает 10 млн. долл., и обязательств по реструктуризации долга РФ, если их объем превышает 10 млн. долл. Кодексом также предусматривается, что договоры (соглашения) о реструктуризации либо списании задолженности РФ иностранным кредиторам подлежат ратификации, если они не были включены в данную программу на очередной финансовый год, а размер реструктурируемого обязательства превышает 10 млн. долл.

Проблема дефолта в современной России.

Что произошло 17-ого августа.

Правительство, приняло решение о выпуске ценных бумаг для обеспечения страны деньгами. Предполагалось, что пока будет стабильная ситуация в экономике страны законодательная часть власти разделится на более-менее четкие группы как в других странах, а потом можно будет уже проводить законы, которые так нужны стране. Но этого не произошло - дума не объединилась.

Ценных бумаг в обращении уже становится слишком много, поэтому понимая, что когда-то надо выплачивать долги, и они становятся слишком большими, к тому же зная, что даже если Россия объявляет дефолт по всем видам займов, то ни каких санкций от мировых институтов власти не последует, правительство, решает резко остановить нарастающие долги и объявляет, что может произойти девальвация рубля. И по рассчитанному плану 17-ого августа ставки ГКР резко взлетели, и ЦБ объявил дефолт.

То есть государственные ценные бумаги России использовались не как экономический инструмент, а способ сохранения стабильности в некоторый период правления современной российской думы.

Но сейчас проблема имеет совершенно другой характер.

Как я уже показывал (Таблица 3), пик платежей России по внешним долгам приходится на 2003 год. Существует две точки зрения на эту проблему.

Многие зарубежные экономисты считают, что у России не возникнет затруднений с выплатой внешней задолженности в 2003 году. Старший экономист московского представительства Всемирного банка Кристоф Рюль отмечает, что макроэкономическая ситуация в России остается стабильной. Об этом, по его словам, свидетельствует уровень золотовалютных резервов, положительное сальдо платежного баланса, а также предусмотренный в бюджете на 2002 года профицит. В случае возникновения проблемы с выплатой внешнего долга эти факторы сыграют роль амортизаторов. В то же время, указал Рюль, экономика РФ по-прежнему сильно зависит от цен на энергоносители, и это продолжает делать экономику России уязвимой.

В российских правительственных и деловых кругах к вопросу о выплатах долгов в 2003 году подходят осторожнее. Глава Банка России считает, что сумма в 18 млрд. долларов будет неподъемной, и о проблеме реструктуризации платежей 2003 года надо вести переговоры с кредиторами, в том числе с представителями Парижского клуба.

Тем не менее, в случае решения Россией проблемы 2003г. ее кредитный рейтинг может быть повышен. Россия достигла хороших показателей по запасам золотовалютных резервов, по сбору налогов, по исполняемому с профицитом бюджету. Однако этого, по мнению иностранных инвесторов, недостаточно. Нужно форсировать проведение многих реформ, среди которых судебная и земельная, т.к. инвесторы хотят более действенной и законной защиты своих инвестиций, а судебная реформа будет призвана быть гарантом инвестиций, механизмом возврата в страну вывезенных капиталов.

В своей работе я показал основные теоретические моменты теории бюджетного дефицита и постарался отразить основные черты этих проблем применительно к российским условиям.

Исполнение федерального бюджета происходило в условиях восстановительных тенденций в производстве, обусловленных оживлением промышленного производства, расширением экспортоориентированных и производств, в основном, связанных с нефтедобычей. Основными задачами, стоящими перед бюджетной сферой в текущем году, были перелом тенденции роста долгового бремени страны, создание условий для развития реального сектора экономики.

Что касается бюджета-2002, то он отличается от бюджета текущего года двумя моментами. Во-первых, желанием подтянуть развитие социальной сферы, во-вторых, увеличением государственного финансирования инвестиционных программ. Дело в том, что в прошлом году правительство посчитало целесообразным вкладывать государственные средства в основном в непроизводственную сферу, куда частные инвестиции идут с большой "неохотой". А в промышленности и сельском хозяйстве участвовать лишь в высокоэффективных проектах с быстрой окупаемостью. Надежды не оправдались, средств на инвестиционные программы оказалось явно недостаточно. И хотя бюджет планируется бездефицитным, средств может не хватить и в новом году.

В связи с этим на передний план снова выдвигается проблема госдолга.

Внутренний долг 2001-ого года по сравнению с прежним несколько уменьшился, что связано с переоформлением векселей Минфина России на более длительные сроки, однако увеличение привлечения внутренних средств (в частности, по ГКО) для погашения внешнего долга говорит о том, что внутренний долг по прежнему актуален.

Произошло и сокращение внешнего долга за счет уточнения коммерческой задолженности, уменьшения объема роста долга вследствие неблагоприятных для России изменений валютных курсов и сокращения объема ожидаемых кредитов по линии международных финансовых организаций. Что касается возникшей проблемы дефолта в 2003 году, то здесь мое мнение совпадает с мнением Кристофа Рюля: Россия сможет выплатить долги.

Существующая система займов и управления государственным долгом должна быть модернизирована на основе нового структурного деления, единой системы управления и обслуживания, а также усиление контроля за эффективностью привлечения и расходования средств в рамках общей бюджетной реформы. Модернизация подразумевает: законодательное определение нового разбиения государственного долга РФ по составу; согласованное деление государственного долга на внутренний и внешний; развитие механизма управления различными видами долга.

В общем можно сказать, что положение нашей страны сложно, но не безнадежно. Оживление экономики с начала 2000 года вселяет надежду. Значительно улучшилась динамика поступления доходов в бюджет, снижалась задолженность по выплатам заработной платы, погашены задолженности по выплате пенсий. Достигнуты высокие объемы сальдо торгового баланса, что позволяло поддерживать относительную стабильность на валютном рынке и производить необходимые платежи по обслуживанию внешнего долга даже при отсутствии внешних займов. Но все равно вопрос государственного долга и бюджетного дефицита (хотя и в меньшей степени) остается открытым, он требует решения и стабильного оживления экономики не на короткий период, а куда более длительный.

Список использованной литературы.

Федеральный закон РФ от 27.12.2000 №150-ФЗ "О федеральном бюджете на 2001 год".

Бюджетное послание Президента

РФ Федеральному Собранию РФ

"О бюджетной политике на 2002 год". // Финансы № 5 2001.

Васильев Т.И, Ильин С.С "Экономика. Справочник студента" М.: ООО "Фирма", филологическое общество "Слово", издательство "АСТ" 1999.-544

Агапова Т.А, Серегина С.Ф. "Макроэкономика", учебник / под редакцией профессора А.В Сидоровича. – МГУ им. М.В Ломоносова, издательство "Дис" 1997.- 416 с.

Костюк В.Н. "Макроэкономика", курс лекций. – М.: "Центр",1998.-384с.

Маковская Е. "Искусство вылезать из петли"//. Эксперт №39 1997 год

Тоцкий. А. "Возможности конверсии долгов". // Внешняя торговля, №2-3, 1994.

Внешний долг // ЭКО, 2001 №8 стр. 89.

Смирнов К., Викторов С. "Бюджетный фокус" // "КоммерсантЪ ВЛАСТЬ" №46 2001.

Мельников В.Я. "Быть ли новому дефолту" // ЭКО, 2001 №4 стр. 55.

Хейфец Б. "О формировании единой системы управления государственным долгом и зарубежными активами". // Экономист 2001 №4. стр. 73

Материалы Министерства финансов РФ // Экономическое развитие России №№ 7-8 2001.

Реально из этого изобилия использовано 3-4 источника, остальное взято из Internet,

В частности, с сайта http://www.cir.ru/ и иже с ним.

Сдал на 4.

[1] Костюк В.Н. "Макроэкономика", курс лекций. Стр 35.

[2] Экономическое развитие России №№ 2001 стр. 54

[3] Экономическое развитие России №№ 8 2001 стр. 45

[4] Послание Президента РФ Федеральному Собранию РФ "О бюджетной политике на 2002 год".// Финансы № 5 2001. Стр. 3

[5] Смирнов К., Викторов С. "Бюджетный фокус" // "КоммерсантЪ ВЛАСТЬ" №46 2001.

[6] Экономическое развитие России №7 2001. стр. 40.

[7] Тоцкий. А. Возможности конверсии долгов.// "Внешняя торговля", 1994 №2-3.

[8] Маковская Е. ”Искусство вылезать из петли”. // "Эксперт" 1997 №39.

[9] Большинство цифр этого параграфа взято из статьи Внешний долг // ЭКО, 2001 №8 стр. 89.

[10] Внешний долг // ЭКО, 2001 №8 стр. 91