Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Роль Федерального фонда обязательного медицинского страхования Российской Федерации в реализации социальных функций государства

Курсовая работа: Роль Федерального фонда обязательного медицинского страхования Российской Федерации в реализации социальных функций государства

Курсовая работа

по дисциплине Финансы

на тему: Роль Федерального фонда обязательного медицинского страхования Российской Федерации в реализации социальных функций государства

Оглавление

Введение

1. Теоретические и организационно-правовые основы Федерального фонда обязательного медицинского страхования

1.1 Государственные внебюджетные фонды: понятие, структура, финансовые ресурсы и их использование

1.2 Финансовые ресурсы Федерального фонда обязательного медицинского страхования и их использование

2. Анализ поступления и расходования средств Федерального фонда обязательного медицинского страхования

3. Проблемы Федерального фонда обязательного страхования, связанные с реализаций социальных функций государства

Заключение

Список литературы

Приложение

Введение

Внебюджетные фонды Российской Федерации представляют собой совокупность денежных распределительных и перераспределительных отношений, в результате которых формируются фонды финансовых ресурсов, не входящих в бюджет и имеющих, как правило, целевое назначение.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Тема, затрагивающая роль Федерального фонда обязательного медицинского страхования Российской Федерации в реализации социальных функций государства, является наиболее актуальной в настоящее время, так как в данном направлении за последние годы проводятся многочисленные изменения и совершенствования.

Основной целью моей курсовой работы является в полной мере раскрыть основные направления расходований и поступлений средств Федерального фонда обязательного медицинского страхования и проанализировать их эффективность.

В соответствии с поставленной целью необходимо решить следующие задачи:

1. Раскрыть роль Федерального фонда обязательного медицинского страхования в реализации социальных функций государства.

2. Рассмотреть особенности финансирования и расходования денежных средств в Федеральном фонде обязательного медицинского страхования.

3. Оценить финансовое состояние и определить развитие фонда.

Объект исследования данной работы – деятельность одного из государственных внебюджетных фондов, а именно Федерального фонда обязательного медицинского страхования.

Работа содержит введение, основное содержание, 3 главы, заключение, список использованной литературы и приложение. Первая глава – «Теоретические и организационно-правовые основы Федерального фонда обязательного медицинского страхования» носит общетеоретический характер, раскрывает сущность функционирования Федерального фонда обязательного медицинского страхования в Российской Федерации. Вторая глава – «Анализ поступления и расходования средств Федерального фонда обязательного медицинского страхования» носит аналитический характер, где дается анализ финансового оборота объекта исследования. Третья глава – «Проблемы Федерального фонда обязательного страхования, связанные с реализаций социальных функций государства» является сводной, в ней описываются все самые значительные проблемы, связанные с функционированием и реализацией социальных функций государства Федерального фонда обязательного медицинского страхования.

Теоретическая часть основана на анализе законодательных, нормативно-правовых источников, учебников, статей известных экономических журналов.

В работе использованы такие общенаучные методы исследования как сравнение, экономико-математическое моделирование, вертикальный анализ, горизонтальный анализ, системный подход и др. Расчеты выполнены с использованием MS Excel.

1. Теоретические и организационно-правовые основы федерального фонда обязательного медицинского страхования

1.1 Государственные внебюджетные фонды: понятие, структура, финансовые ресурсы и их использование

В ходе развития современной цивилизации общество пришло к выводу о необходимости социальной защиты людей. Для этих целей за счет бюджетных источников, средств предприятий и населения во всех государствах создаются общественные фонды потребления.

Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на:

- социальное обеспечение по возрасту;

- социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

- социальное обеспечение в случае безработицы;

- охрану здоровья и получение бесплатной медицинской помощи.

Средства государственных внебюджетных фондов находятся в федеральной собственности.

Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

Объем средств, выделяемых на социальную защиту граждан, зависит от уровня экономического развития страны, состояния сферы материального производства. Источником формирования фондов, из которых финансируются мероприятия по социальной защите населения, служит национальный доход, сознанный трудоспособными гражданами и прошедший затем перераспределение через бюджеты и внебюджетные фонды.

Мобилизуемые в бюджеты и внебюджетные фонды, денежные средства позволяют государству осуществлять социальную политику.

Внебюджетные фонды – это совокупность денежных распределительных и перераспределительных отношений, в результате которых формируются фонды финансовых ресурсов, не входящих в бюджет и имеющих, как правило, целевое назначение.

Внебюджетные фонды выполняют распределительную и контрольную функции.

Распределительная функция выражается в перераспределении через внебюджетные фонды части национального дохода в пользу определенных социальных слоев населения.

Контрольная функция проявляется в сигнализации обществу о возникших отклонениях в производственном либо социальном процессе.

Внебюджетные фонды, как и бюджет, способствуют государственному регулированию социальных процессов, содействуют более справедливому распределению социальных процессов, содействуют более справедливому распределению национального дохода между социальными слоями населения.

В зависимости от источников формирования, назначения и масштабов использования внебюджетные фонды подразделяются на централизованные и децентрализованные.

1. Централизованные (государственные) внебюджетные фонды имеют общегосударственное значение и используются для решения общегосударственных задач. В состав централизованных (государственных) внебюджетных фондов входят:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

-Федеральный фонд обязательного медицинского страхования.

Средства большинства централизованных внебюджетных фондов служат финансовой гарантией конституционных прав граждан России на социальную защиту в случае старости, болезни, неблагоприятного социального и экономического положения некоторых групп населения.

2. Децентрализованные внебюджетные фонды формируются для решения территориальных, отраслевых, межотраслевых и других задач. К ним относятся внебюджетные фонды, создаваемые:

1) по решению региональных и муниципальных органов власти для реализации региональных и местных проектов;

2) для решения отраслевых задач (фонды научно-исследовательских и опытно-конструкторских разработок и др.)

Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов:

1. Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов и представляются органами исполнительной власти на рассмотрение законодательных (представительных) органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год.

2. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год.

Отчеты об исполнении бюджетов государственных внебюджетных фондов составляются органами управления фондов и представляются Правительством Российской Федерации на рассмотрение и утверждение Федеральному Собранию в форме федерального закона.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов Российской Федерации о бюджете на очередной финансовый год.

Отчеты об исполнении бюджетов территориальных государственных внебюджетных фондов составляются органами управления фондов и представляют органом исполнительной власти субъекта Российской Федерации на рассмотрение и утверждение представительному органу субъекта Российской Федерации в форме закона субъекта Российской Федерации.

Доходы государственных внебюджетных фондов формируются за счет:

- обязательных платежей, установленных законодательством Российской Федерации;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством Российской Федерации.

В бюджеты государственных внебюджетных фондов подлежат зачислению распределяемые органами Федерального казначейства по уровням бюджетной системы Российской Федерации налоговые доходы от следующих налогов, предусмотренных специальными налоговыми режимами:

1) единого налога, взимаемого в связи с применением упрощенной системы налогообложения:

- в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 0,5 процента;

- в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 4,5 процента;

- в бюджет Фонда социального страхования Российской Федерации - по нормативу 5 процентов;

2) минимального налога в связи с применением упрощенной системы налогообложения:

- в бюджет Пенсионного фонда Российской Федерации - по нормативу 60 процентов;

- в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 2 процента;

- в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 18 процентов;

- в бюджет Фонда социального страхования Российской Федерации - по нормативу 20 процентов;

3) единого налога на вмененный доход для отдельных видов деятельности:

- в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 0,5 процента;

- в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 4,5 процента;

- в бюджет Фонда социального страхования Российской Федерации - по нормативу 5 процентов;

4) единого сельскохозяйственного налога:

- в Федеральный фонд обязательного медицинского страхования - по нормативу 0,2 процента;

- в территориальные фонды обязательного медицинского страхования - по нормативу 3,4 процента;

- в Фонд социального страхования Российской Федерации - по нормативу 6,4 процента.

Сбор и контроль за поступлением обязательных платежей в государственные внебюджетные фонды осуществляются тем же органом исполнительной власти, на который возложены функции сбора налогов в федеральный бюджет.

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством.

Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы Российской Федерации, в порядке, установленном настоящим Кодексом для соответствующих бюджетов.

Порядок и сроки представления отчетности государственных внебюджетных фондов, в том числе публикуемой, определяются в соответствии с настоящим Кодексом для соответствующих бюджетов.

1.2 Финансовые ресурсы федерального фонда обязательного медицинского страхования и их использование

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.Добровольное медицинское страхование может быть коллективным и индивидуальным.

Обязательное медицинское страхование (ОМС) – составная часть государственного социального страхования, оно призвано обеспечить гражданам Российской Федерации равные возможности в получении медицинского страхования в объемах и на условиях, соответствующих утвержденным программам. Обязательное медицинское страхование было учреждено согласно Закону РФ от 28 июня 1991 г. № 1499-1 «О медицинском страховании граждан в Российской Федерации», который был введен в полном объеме с 1 января 1993 г.

Основные задачи Федерального фонда обязательного медицинского страхования:

1. Обеспечение финансовой устойчивости системы обязательного медицинского страхования в субъектах Российской Федерации, то есть выравнивание условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования.

2. Обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования.

3. Участие в разработке и осуществлении государственной политики в области обязательного медицинского страхования.

4. Разработка и осуществление комплекса мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования и созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации.

Средства Федерального фонда обязательного медицинского страхования находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и не подлежат изъятию. Финансовые средства фондов обязательного медицинского страхования образуются за счет налоговых поступлений: единый социальный налог, единого налога на вмененный доход, единого сельскохозяйственного налога в частях, подлежащих зачислению в фонды. Для формирования территориальных фондов обязательного медицинского страхования применяются следующие ставки:

- для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования – 1,2%;

- для индивидуальных предпринимателей и адвокатов – 1,9%;

- для всех остальных плательщиков – 2%.

За неработающих граждан (детей, учащихся и студентов дневной формы обучения, пенсионеров, зарегистрированных безработных) платят органы исполнительной власти с учетом территориальных (базовых) программ обязательного медицинского страхования. За счет средств пенсионного фонда Российской Федерации осуществляются дополнительные платежи на обязательное медицинское страхование неработающих пенсионеров, получающих трудовую пенсию по старости. Органы исполнительной власти субъектов Российской Федерации осуществляют взносы на обязательное медицинское страхование неработающего населения централизованно за счет средств бюджетов субъектов Российской Федерации в размере не ниже платежа предыдущего года и не ниже дополнительного платежа на одного неработающего пенсионера, осуществляемого пенсионным фондом Российской Федерации.

Гражданам Российской Федерации гарантируются предоставление медицинской помощи и ее оплата через систему ОМС в объеме и на условиях действующей на территории субъекта Российской Федерации территориальной программы ОМС, которая является составной частью территориальной программы государственных гарантий оказания гражданам бесплатной медицинской помощи. Территориальная программа обязательного медицинского страхования содержит перечень видов и объемов медицинской помощи, финансируемых за счет средств обязательного медицинского страхования, перечень медицинских учреждений, работающих в системе обязательного медицинского страхования, условия и порядок предоставления медицинской помощи в них.

Гражданам Российской Федерации выдается страховой медицинский полис ОМС – документ, удостоверяющий заключение договора по обязательному медицинскому страхованию граждан. Страховой медицинский полис имеет силу на всей территории Российской Федерации, а также на территории других государств, с которыми Российская Федерация имеет соглашения об обязательном медицинском страховании граждан. Перечень заболеваний, видов, объемов и условий оказания медицинской помощи, входящих в федеральную программу государственных гарантий, утверждается Министерством здравоохранения и социального развития РФ (Минздравсоцразвития России). В соответствии с ним граждане Российской Федерации не обязаны платить за скорую неотложную помощь при плановой госпитализации. Страховые медицинские организации используют полученные от территориального фонда ОМС средства на оплату медицинских услуг, формирование резервов, на оплату расходов на ведение дела по ОМС.

Основу доходов Федерального фонда обязательного медицинского страхования составляют поступления сумм единого социального налога. К прочим доходам относятся: наступления недоимки, пени и штрафов; суммы процентов, начисленных по остаткам средств на счетах Федерального ФОМС. Средства Федерального фонда обязательного медицинского страхования используются на следующие мероприятия:

- оплату медицинских услуг, предоставляемых гражданам;

- финансирование целевых медицинских программ;

- подготовку и переподготовку специалистов;

- развитие медицинской науки;

- улучшение материально-технического обеспечения здравоохранения и другие цели.

Основная сумма расходов – это субвенции на выравнивание условий деятельности территориальных фондов обязательного медицинского страхования и финансирование целевых программ в рамках обязательного медицинского страхования. До 10% средств бюджета по этому виду расходов направляется на финансирование региональных целевых программ по охране материнства и детства. Особое значение в современных условиях имеет контроль за рациональным и эффективным использованием средств Федерального фонда обязательного медицинского страхования. Все годы своего существования он имел переходящий остаток средств на начало следующего года, однако говорить об их достаточности и удовлетворенности медицинским обслуживанием преждевременно.

Особое значение в функционировании системы обязательного медицинского страхования имеют территориальные фонды обязательного медицинского страхования. Для обеспечения финансовой устойчивости системы обязательного медицинского страхования разработаны Правила составления, рассмотрения и исполнения бюджета территориального фонда обязательного медицинского страхования, зарегистрированные в Министерстве юстиции РФ (Минюсте России) 24 декабря 2003 г. № 5359. Они позволяют обеспечивать методологическое единство подходов к формированию показателей проекта бюджетов территориальных фондов обязательного медицинского страхования и регламентацию их деятельности по составлению, рассмотрению проекта бюджета, его утверждению и исполнению.

Доходы бюджета территориального фонда обязательного медицинского страхования формируются за счет прогнозируемых поступлений, которые включают:

- единый социальный налог, зачисляемый в территориальные фонды обязательного медицинского страхования;

- единый налог, взимаемый в связи с применением упрощенной системы налогообложения, в том числе единый налог, распределяемый по уровням бюджетной системы РФ;

- единый налог на вмененный доход для отдельных видов деятельности;

- единый сельскохозяйственный налог, в том числе единый сельскохозяйственный налог, уплачиваемый соответственно организациями, крестьянскими (фермерскими) хозяйствами и индивидуальными предпринимателями;

- страховые взносы на обязательное медицинское страхования неработающего населения, уплачиваемые в территориальные фонды обязательного медицинского страхования органами исполнительной власти субъектов РФ, местного самоуправления;

- недоимки, пени и штрафы по страховым взносам на обязательное медицинское страхование неработающего населения;

- недоимки, пени и штрафы по обязательным поступлениям в территориальные фонды обязательного медицинского страхования;

- прочие поступления.

Остатки средств на начало и конец отчетного периода не относятся к доходам территориального фонда и являются источниками внутреннего финансирования дефицита бюджета территориального фонда. Бюджет территориального фонда обязательного медицинского страхования включает расходы на финансирование территориальной программы обязательного медицинского страхования и иных мероприятий, предусмотренных нормативными правовыми актами Российской Федерации по обязательному медицинскому страхования. Расходы на финансирование территориальной программы обязательного медицинского страхованию включают расходы на выполнение территориальной программы обязательного медицинского страхования включают расходы а выполнение территориальной программы обязательного медицинского страхования и выполнение управленческих функций территориальным фондом обязательного медицинского страхования.

Общая сумма расходов на выполнение территориальной программы обязательного медицинского страхования складывается из расходов:

- на финансирование страховых медицинский организаций, заключивших договоры финансирования обязательного медицинского страхования по дифференцированным подушевым нормативам, устанавливаемым правлением территориального фонда, на оплату медицинских услуг, расходов на ведение дела и формирование резервов;

- оплату медицинских услуг, оказываемых гражданам, застрахованным территориальным фондом (в случае осуществления ОМС территориальным фондом);

- оплату лечения жителей других субъектов РФ;

- формирование нормированного страхового запаса территориального фонда, предназначенного для обеспечения финансовой устойчивости системы обязательного медицинского страхования на территории субъекта Российской Федерации, резервируемого на случай возникновения критических ситуаций с финансированием территориальной программы обязательного медицинского страхования и не являющегося свободными финансовыми средствами.

2. Анализ поступления и расходования средств федерального фонда обязательного медицинского страхования

Проанализируем данные, взятые из Российского статистического ежегодника (2006), раскрывающие поступление и расходование средств федерального фонда обязательного медицинского страхования за период с 2001 г. по 2005 г. (таблица 1).

Таблица 1.Поступление и расходование средств федерального фонда обязательного медицинского страхования (млн. руб.)

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Остаток средств на начало года | 42 | 25 | 33 | 21 | 73 |

| Поступление | 3988 | 5089 | 5795 | 6813 | 83003 |

| в том числе: | |||||

| страховые взносы, налоговые платежи | 3966 | 5058 | 5771 | 6784 | 31708 |

| от вклада на депозит и прочих финансовых вложений | 21 | 29 | 22 | 1 | - |

| возврат ранее размещенных средств | - | - | - | - | - |

| штрафы, пени, прочие санкции | 0,1 | - | - | - | 0,1 |

| из федерального бюджета | - | - | - | - | 51292 |

| прочие поступления | 1 | 2 | 2 | 28 | 3 |

| Расходование | 4005 | 5081 | 5807 | 6762 | 71507 |

| в том числе: | |||||

| на финансирование целевых программ обязательного медицинского страхования и отдельных мероприятий по здравоохранению | 351 | 502 | 600 | 690 | 340 |

| на субвенции территориальным фондам | 3562 | 4481 | 5095 | 5972 | 29266 |

| на субсидии территориальным фондам на обязательное медицинское страхование неработающего населения (детей) | - | - | - | - | 4750 |

| на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами | - | - | - | - | 37004 |

| на финансирование расходов по науке и научному обслуживанию | 4 | 4 | 4 | 4 | 4 |

| на финансирование расходов по образованию | 3 | 3 | 3 | 3 | 8 |

| на финансирование исполнительной дирекции Фонда | 39 | 40 | 52 | 47 | 82 |

| на финансирование расходов по созданию и совершенствованию информационной системы Фонда | 40 | 38 | 40 | 40 | 46 |

| платежи в бюджет | 0,04 | - | 5 | 2 | - |

| финансовые вложения | - | - | - | - | - |

| прочие расходы | 6 | 12 | 8 | 4 | 7 |

Сводная таблица поступлений и расходований федерального фонда обязательного медицинского страхования за 2001-2005 гг. позволяет сделать следующие выводы.

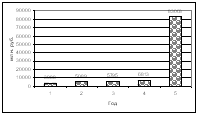

Проведя вертикальный анализ можно увидеть, что общая сумма поступлений в федеральный фонд обязательного медицинского страхования увеличилась с 3988 млн. руб. до 83003 млн. руб. Рассчитаем темп роста в 2005 году по сравнению с 2001 годом:

83003 (млрд. руб.) * 100 (%) / 3988 (млн. руб.) = 2081,32%, что говорит о том, что поступления увеличились за 5 лет почти в 21 раз. Из таблицы, очевидно, что резкое увеличение поступлений средств в ФФОМС произошло в 2005 году. Если считать цепной темп роста, то в 2002 году он составил 127,61% по отношению к 2001 году, в 2003 году будет равен 113,87% по отношению к 2002 году, в 2004 году – 117,57% по отношению к 2003 году, а в 2005 году – 1218,30% по отношению к 2004 году.

|

Из данных расчетов следует, что наивысший рост поступлений произошел в 2005 году (рис. 1).

Рис. 1. Динамика роста поступлений средств в ФФОМС

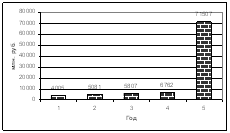

Сумма расходов федерального фонда обязательного медицинского страхования увеличилась с 4005 млн. руб. до 71507 млн. руб. Рассчитаем темп роста в 2005 году по сравнению с 2001 годом:

71507 (млрд. руб.) * 100 (%) / 4005 (млн. руб.) = 1785,44%, что говорит о значительном увеличении расходов средств федерального фонда обязательного медицинского страхования за 5 исследуемых лет. Из таблицы, очевидно, что резкое увеличение расходов средств в ФФОМС произошло в 2005 году. Если считать цепной темп роста, то в 2002 году он составил 126,87% по отношению к 2001 году, в 2003 году будет равен 114,29% по отношению к 2002 году, в 2004 году – 116,45% по отношению к 2003 году, а в 2005 году – 1057,48% по отношению к 2004 году. Из данных расчетов следует, что расходы средств федерального фонда обязательного медицинского страхования значительно увеличились в 2005 году (рис. 2).

Рис. 2. Динамика роста расходов средств в ФФОМС

Сравнивая сумму поступлений и расходований средств федерального фонда обязательного медицинского страхования по годам, очевидно, что в 2001 году расходы превышали над доходами на 17 млн. руб., в 2002 году ситуация изменилась и поступления превысили расходы на 8 млн. руб., но в 2003 году расходы превысили поступления на 12 млн. руб., в 2004 году расходы составили 6762 млн. руб., а поступления – 6813 млн.руб., что составляет разницу равную 51 млн. руб., в 2005 году поступления были больше расходов на 11496 млн. руб. На основе данных показателей можно сделать вывод о том, что в 2001 и в 2003 годах поступлений средств федерального фонда обязательного медицинского страхования не хватало для покрытия расходов, но небольшой дефицит покрывал остаток средств на начало года, так как в 2002, 2004 и 2005 годах поступления, наоборот, значительно превышали расходы.

Если проранжировать поступления по удельному весу, то в 2001, 2002, 2003, 2004 годах на первом месте оказались поступления от страховых взносов и налоговых платежей, их доля колеблется от 99,39% до 99,59%, но в 2005 году ситуация кардинально изменилась и первое место заняли поступления из федерального бюджета, что составило 61,80% всей суммы и только на втором месте оказались поступления от страховых взносов и налоговых платежей – 38,20%.

Если проанализировать расходы средств федерального фонда обязательного медицинского страхования по удельному весу, то первое место в 2001, 2002, 2003, 2004 годах занимают расходы на субвенции территориальным фондам, их доля колеблется в пределах от 87,74% до 88,94%, на втором месте находятся расходы на финансирование целевых программ обязательного медицинского страхования и отдельных мероприятий по здравоохранению, их доля колеблется от 8,76% до 10,33%, а в 2005 году, в связи с дополнительным финансированием из федерального бюджета, первое место заняли расходы на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами – 51,75% (данный вид расходов ранее не имел место и был равен нулю), второе место занимают расходы на субвенции территориальным фондам – 40,93%.

Таким образом в 2005 году большая часть поступлений средств федерального фонда обязательного медицинского страхования израсходована на новую программу, связанную с реализацией мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами, расходы на субвенции территориальным фондам отходят на второй план.

Проведем горизонтальный анализ. Рассчитав темпы роста (Приложение 1), можно сделать следующие выводы. Темпы роста поступления в целом в 2005 году по сравнению с 2001 годом составили 2081,32%. Наиболее высокие темпы роста очевидны поступлений от страховых взносов и налоговых платежей, равны 799,50%, также впервые в 2005 году появились поступления из федерального бюджета в сумме 51292 млн. руб.

Также высоки темпы роста расходов в целом в 2005 году по сравнению с 2001 годом составили 1785,44%. Очень высок темп роста расходов на субвенции территориальным фондам, что составляет 821,62%, также в 2005 году появился новый вид расходов на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами, который составил основную долю расходов в размере 37004 млн. руб.

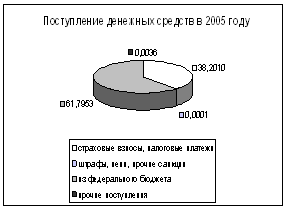

Если пропорционально сравнить поступления денежных средств от всех источников в 2005 году, то получается следующая диаграмма (рис. 3)

Рис. 3. Удельный вес поступлений денежных средств в 2005 году

Анализируя данную диаграмму (рис. 3), можно без труда сделать вывод о том, что значительная доля поступлений средств в федеральный фонд обязательного медицинского страхования приходится на поступления из федерального бюджета, что составляет 61,7953%, так же большое количество средств пополняет казну федерального фонда обязательного медицинского страхования от страховых взносов и налоговых платежей (38,2010%), другие же источники финансирования не имеют существенного значения.

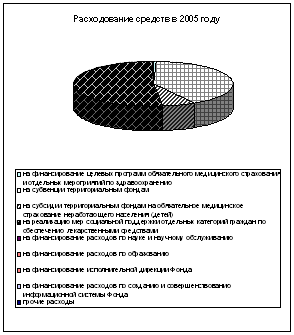

Таким же способом, если проанализировать расходы средств федерального фонда обязательного медицинского страхования, можно сделать выводы (рис. 4).

Рис. 4. Удельный вес расходования денежных средств в 2005 году

Статьи расходов средств федерального фонда обязательного медицинского страхования более разнообразны, чем поступления. Здесь проглядываются три основных направления затрат. На первом месте с большим преимуществом оказываются расходы, связанные с затратами на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами, их доля составляет 51,75%, на втором же месте находятся расходы средств федерального фонда обязательного медицинского страхования, предназначенные на субвенции территориальным фондам (40,93%), а третье место занимают расходы на субсидии территориальным фондам на обязательное медицинское страхование неработающего населения (детей), их доля составляет 6,64%. Остальные же статьи расходов практически не существенны по сравнению с первыми тремя. Но все же в 2005 году имеют место расходы средств федерального фонда обязательного медицинского страхования на финансирование целевых программ обязательного медицинского страхования и отдельных мероприятий по здравоохранению, на финансирование расходов по науке и научному обслуживанию, на финансирование расходов на образование, на финансирование исполнительной дирекции Фонда, на финансирование расходов по созданию и совершенствованию информационной системы Фонда, также на прочие расходы.

Сравнив расходы и поступления средств в федеральный фонд обязательного медицинского страхования за последний исследуемый год, можно сделать выводы о том, что федеральный бюджет делает значительные денежные вклады в Федеральный фонд обязательного медицинского страхования, чего ранее не наблюдалось. Также заметны существенные изменения в расходованиях средств, так в 2005 году появилась новая статья расходов на которую затрачена большая половина денежных средств федерального фонда обязательного медицинского страхования, это расходы на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами. Из этого можно сделать вывод о том, что из федерального бюджета выделяются средства как раз в основном на эту статью расходов. Также за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета.

3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства

Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности этого звена финансов. Однако отсутствие опыта в организации их деятельности, сложная экономическая ситуация, длительное время существовавшая в стране, некоторые неожиданные изменения в концепции функционирования внебюджетных фондов, а иногда и прямое нарушение законодательства стали причиной существенных недостатков в их деятельности.

Особенно много вопросов по-прежнему возникает относительно проводимой в стране реформой здравоохранения. С большим опозданием выходят комментарии к новым законам.

Ожидалось, что введение единого социального налога упростит работу бухгалтерий, будет способствовать выведению заработной платы из «тени» и ее официальному увеличению, сокращению документооборота. Фактически этого не произошло. Использовать регрессивную шкалу налога для основной массы работодателей невозможно, поскольку наемные работники не получают такую высокую среднюю заработную плату. Ставка единого социального налога слишком высока, а ее снижение может привести к дефициту средств, в первую очередь на пенсионное обеспечение и здравоохранение, и пока неясно, за счет каких средств можно покрывать этот дефицит.

Особую тревогу вызывает непредсказуемость и неожиданность изменения законодательства, несоблюдение сроков утвержедения бюджетов внебюджетных фондов и отчетов об их исполнении (особенно ФФОМС), отсутствие прозрачности в деятельности фондов и недостаточный контроль за их расходованием. Так что сфера приложения сил как научных, так и практических работников в части совершенствования функционирования социальных внебюджетных фондов все еще продолжает оставаться очень широкой.

Большие трудности возникли с принятием мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами. Несмотря на хорошие финансирование, многие категории граждан не были в полной мере оснащены необходимыми лекарственными препаратами в нужные сроки. А на данную статью расходов потрачено значительное количество средств федерального фонда обязательного медицинского страхования.

Готовый проект бюджета Федерального фонда обязательного медицинского страхования на 2007 г предусматривает доходы в сумме 104,74 млрд. руб., расходы - 104,67 млрд. руб.

В доходной части бюджета Федерального фонда обязательного медицинского страхования предусмотрены поступления из федерального бюджета в сумме 38,49 млрд. руб. Эти средства пойдут на выплаты участковым врачам-терапевтам и врачам-педиатрам, врачам общей (семейной) практики, а также работающим с ними медицинскими сестрам в размере 10 тыс. руб. и 5 тыс. руб. в месяц соответственно; обязательное медицинское страхование неработающего населения (детей); реализацию мероприятий в рамках базовой программы обязательного медицинского страхования; проведение "пилотного" проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения; проведение дополнительной диспансеризации работающих граждан, диспансеризации детей-сирот и детей, оставшихся без попечения родителей, находящихся в стационарных учреждениях; финансирование расходов, связанных с оплатой приобретаемых лекарственных средств для оказания медицинской помощи детям, страдающим онкогематологическими заболеваниями; обеспечение отдельных категорий граждан необходимыми лекарственными средствами.

Основную часть расходов Федерального фонда обязательного медицинского страхования составят субсидии на выполнение территориальных программ ОМС в рамках базовой программы в сумме 41,82 млрд. руб.

В последние годы очень много говориться о проблемах, которые накопились в российском здравоохранении. Важная роль в решении этих проблем отводится Фонду обязательного медицинского страхования. До настоящего времени в нашей стране сохраняются огромные различия в системе финансирования и управления сферой здравоохранения в регионах. В настоящее время в России еще не созданы необходимые условия для предоставления квалифицированной высокотехнологичной медицинской помощи всем в ней нуждающимся. Медленно решается проблема оснащения российских лечебных учреждений современной техникой и оборудованием.

Национальный проект «Здоровье» - первый шаг на пути разрешения накопившихся в здравоохранении проблем, количественного и качественного развития этой сферы до уровня, при котором российское здравоохранение будет реально способно охранять здоровье нации. От решения задачи, поставленной Президентом, зависит качественное совершенствование людских ресурсов в стране, повышение уровня человеческого капитала. В долгосрочном плане развитие человеческого капитала через повышение производительности труда должно повысить конкурентоспособность страны на мировых рынках.

Координация работы по реализации национального проекта «Здоровье» регламентируется в настоящее время указами и распоряжениями Правительства РФ (14 документов), приказами Минздравсоцразвития России (18). Эта достаточная на начальной стадии нормативно-правовая база, естественно, в процессе реализации национального проекта будет совершенствоваться, а количество нормативно-правовых актов – возрастать.

Ассигнования на реализацию национального проекта предусмотрены: в федеральном бюджете, в бюджете Федерального фонда обязательного медицинского страхования и в бюджете Фонда социального страхования РФ.

В 2007 году предусматривается сохранить за счет средств федерального бюджета дополнительную оплату амбулаторно-поликлинической помощи, оказанной работающим гражданам в рамках территориальной программы обязательного медицинского страхования, а также оплату "родовых" сертификатов, которые предусматривается дополнить медицинской помощью, оказанной детям первого года жизни.

Подведя черту, можно сказать, что несмотря на все трудности, возникающие в организации реализации социальных функций государства, в целом Федеральный фонд обязательного медицинского страхования является развивающимся фондом. Много успехов достигнуто в развитии и функционировании новых проектов, направленных на повышение заработной платы медицинским работникам и стимулирование их труда.

Заключение

Проанализировав расходы, поступления средств Федерального фонда обязательного медицинского страхования, динамику, темпы роста, сравнив удельный вес каждого показателя, очевидно, что значение Федерального фонда обязательного медицинского страхования очень велико для Российской Федерации. ФФОМС берет на себя ответственность за выполнение большого количества жизненноважных для государства функций, таких как исполнение и контроль целевых программ обязательного медицинского страхования, отдельных мероприятий по здравоохранению, реализация мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами. Фонд финансирует многие дополнительные программы, касающиеся здравоохранения, что не маловажно.

В курсовой работе рассмотрены наиболее важные моменты, связанные с функционированием Федерального фонда обязательного медицинского страхования.

Так в первой главе рассмотрены основные вопросы, касающиеся теоретических и организационно-правовых основ Федерального фонда обязательного медицинского страхования, финансовые ресурсы Федерального фонда обязательного медицинского страхования и др.

Анализ статистических данных, проведенный во второй главе курсовой работы на основании статистического материала, дает полное представление о структуре расходований и поступлений средств Федерального фонда обязательного медицинского страхования. Полностью выявляет изменения и недостатки финансирования во временном ряде.

В последний год анализируемого периода, резко изменилось поступление и расходование средств Федерального фонда обязательного медицинского страхования, даже появились новые источники финансирования, например никогда до 2005 года не было поступлений в Федеральный фонд обязательного медицинского страхования из федерального бюджета, однако в 2005 году поступила огромная для фонда сумма в размере 51292 млн. руб. В большинстве своем данные средства были израсходованы на реализацию национального проекта «Здоровье».

Все актуальные проблемы и достижения Федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства в полном объеме раскрыты в заключительной третьей главе работы.

Так, например, за последние годы на Федеральный фонд обязательного медицинского страхования возлегла ответственность за курирование национальных проектов и на настоящий момент это самое важное для фонда обязательство. Так как от решения задачи, поставленной Президентом, зависит качественное совершенствование людских ресурсов в стране, повышение уровня человеческого капитала.

В реализации национального проекта осуществляется взаимодействие центральных и региональных органов Фонда социального страхования РФ, фонда обязательного медицинского страхования, Пенсионного фонда Российской Федерации, а также органов здравоохранения субъектов РФ, вырабатываются и корректируются общие подходы, осуществляется обмен информацией, что говорит о непосредственном активном участии органов Федерального фонда обязательного медицинского страхования в реализации социальных функций государства.

По итогам данного прогноза можно судить о стремительном развитии и качественном функционировании Федерального фонда обязательного медицинского страхования, также качественной реализации им социальных функций государства.

федеральный фонд медицинский страхование

Список использованной литературы

1. Закон Российской Федерации от 28 июня 1991 года № 1499-1 «О медицинском страховании граждан в Российской Федерации».

2. Федеральный закон № 165-ФЗ от 16 июля 1999 года. «Об основах обязательного социального страхования» (в ред. Федеральных законов от 31.12.2002 № 190-ФЗ, от 23.12.2003 года № 185-ФЗ, от 05.03.2004 № 10-ФЗ).

3. Бюджетный кодекс Российской Федерации, глава 17.

4. Государственные и муниципальные финансы / Под ред. Г.Б. Поляка (второе издание). – М.: ЮНИТИ, 2007 г. – с. 319-320.

5. Финансы Денежное обращение Кредит (третье издание) / Под ред. профессора Г.Б. Поляка. – М.: ЮНИТИ, 2007 г. – с. 307-310.

6. Финансы: Учебник / Под ред. Проф. М.В. Романовского, проф. О.В. Врублевской и проф. Б.М. Сабани (второе издание). – М.: ЮРАЙТ, 2006 г. – с. 298-303.

7. Финансы / Под ред. Г.Б. Поляка (второе издание). – М.: ЮНИТИ, 2003 г. – с. 607-610.

8. Российский статистический ежегодник. 2006: Стат.сб. / Госкомстат России. – М.: Госкомстат России.

9. Журнал «Финансы», №

10. www.goskomstat.ru

11. www.ffoms.ru

12. www.minfin.ru