Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Расходы государственного бюджета и основные направления их использования в Республике Беларусь

Курсовая работа: Расходы государственного бюджета и основные направления их использования в Республике Беларусь

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«ПОЛОЦКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет финансово-экономический

Кафедра «финансов»

КУРСОВАЯ РАБОТА

по

дисциплине «Теория финансов»

Тема:

«Расходы государственного бюджета и основные направления их использования в Республике Беларусь»

Исполнитель: студентка финансово-экономического факультета

4 курса, гр. 06-ФК-з

Руководитель проекта

________________________________________________________________

(ученое звание, ученая степень, должность)

________________________________________________________________

(фамилия, имя, отчество)

Новополоцк 2010 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

1.1 Сущность государственного бюджета и его роль в макроэкономическом регулировании

1.2 Направления использования расходов государственного бюджета

1.3 Источники финансирования расходов государственного бюджета и бюджетного дефицита

2. АНАЛИЗ ДИНАМИКИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА на примере республиканского бюджета РЕСПУБЛИКИ БЕЛАРУСЬ ЗА 2008 – 2009гг.

2.1 Анализ динамики состава и структуры расходной части республиканского бюджета за 2008 – 2009 гг.

2.2 Анализ динамики состава и структуры источников финансирования республиканского бюджета за 2008 – 2009 гг.

2.3 Анализ состава, структуры и динамики источников финансирования бюджетного дефицита республиканского бюджета за 2008 – 2009 гг.

3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А. Состав расходной части государственного бюджета по разделам и подразделам за 2008 – 2009 гг.

ПРИЛОЖЕНИЕ Б. Структура расходной части государственного бюджета по разделам и подразделам за 2008 – 2009 гг.

ВВЕДЕНИЕ

На современном этапе государственный бюджет выступает основным звеном финансовой системы государства, и в частности, неотъемлемым элементом общегосударственных финансов. Материальной основой доходов государственного бюджета является национальный доход, а именно, та часть финансовых ресурсов, которая аккумулируется в централизованном фонде денежных средств государства и его отдельных регионов. Назначение доходов – финансировать предусмотренные в бюджете расходы.

Определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, ее главное звено – государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Беларуси с начала девяностых годов XX века, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каком направлении пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Данная курсовая работа посвящена вопросу «Расходы государственного бюджета и основные направления их использования в Республике Беларусь». С актуальностью этой темы на сегодняшний день нельзя не согласиться, так как здоровье или болезненность государственного бюджета ощущает на себе каждый гражданин государства: по тому, какую и насколько регулярно он получает заработную плату; по уровню развития образования, культуры, охраны правопорядка и многих других сфер, напрямую питаемых из государственной казны. Кроме того, необходимо отметить, что среди сотен законов, декретов, указов, постановлений и распоряжений выделяется один законодательный акт, который принимается из года в год и определяет жизнь большинства из нас на ближайшие 12 месяцев. Который, так или иначе, касается каждого, но с которым мало кто удосуживается ознакомиться. Это закон о бюджете – главный финансовый документ страны. И при внимательном прочтении он помогает сделать удивительные открытия: кто и насколько будет жить лучше или хуже в ближайшем будущем. государственный бюджет беларусь

Актуальность работы заключается в том, что с помощью расходов бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, перераспределять национальный доход между отраслями, территориями, сферами общественной деятельности. Бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Несмотря на то, что многими экономистами рекомендуется снижать уровень государственной поддержки экономики, необходимость в стимулировании реального сектора при помощи бюджетных средств остается. В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно возрастает роль бюджетной системы как одного из важнейших инструментов государственного регулирования экономики.

Предметом исследования выступает государственный бюджет в разрезе его расходной части за последние два года.

Целью исследования настоящей работы является анализ использования финансовых ресурсов государственного бюджета на примере республиканского бюджета Республики Беларусь за 2008 – 2009 гг. и определение основных направлений совершенствования механизма использования бюджетных средств.

Для достижения названной цели предусматривается решение следующих задач:

ü Изучение теоретических аспектов организации расходной части государственного бюджета.

ü Ознакомление с нормативно-правовой базой, регулирующей порядок использования финансовых ресурсов бюджета страны.

ü Проведение анализа состава, структуры и динамики доходной и расходной части республиканского бюджета за 2008 – 2009 гг.

ü Проведение анализа состава, структуры и динамики источников финансирования бюджетного дефицита за 2008 – 2009 гг.

ü Предложение рекомендаций по совершенствованию механизма использования финансовых ресурсов государственного бюджета.

Основным нормативно-правовым документом, законодательно закрепляющий перечень, порядок формирования и использования финансовых ресурсов республиканского бюджета, является Закон Республики Беларусь «О республиканском бюджете на 2009 год».

Также в курсовой работе будет использована следующая законодательная и нормативная документация:

1. Бюджетный кодекс Республики Беларусь от 16 июля 2008 г. / НРПА РБ 23 июля 2008 г. N 2/1509

2. О бюджете Республики Беларусь на 2008 год: Закон Республики Беларусь, 26.12.07, № 303-3

3. О бюджетной классификации Республики Беларусь: Закон Республики Беларусь, 05.05.1998 № 158-З (в ред. Закона РБ от 29.12.2006 № 189-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам бюджетной классификации»)

Вместе с тем, данная работа базируется на изучении монографий, теоретических исследований таких авторов, как Мультан Г.К., Заяц Н.Е., Фисенко М.К., Сорокина Т.В., Плотницкий М. И. и др., а также периодических изданий. Аналитическая часть курсовой работы опирается на статистическую информацию, представленную Министерством статистики и анализа Республики Беларусь.

В первой главе работы представлены понятие и экономическая сущность государственного бюджета, освещены теоретические аспекты организации расходной части государственного бюджета, определены основные направления их использования, рассмотрены возможные источники финансирования расходов государственного бюджета и бюджетного дефицита.

Во второй главе приводится анализ состава, структуры, динамики расходной части республиканского бюджета, а также источников финансирования республиканского бюджета за последние два года.

В третьей главе автором предложены основные направления совершенствования механизма использования финансовых ресурсов государственного бюджета Республики Беларусь, представлено обоснование необходимости и целесообразности применения предлагаемых рекомендаций на практике.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

1.1 Сущность государственного бюджета и его роль в макроэкономическом регулировании

Понятие бюджета многогранно. Это объясняется тем, что бюджет рассматривается как экономическая категория, основной финансовый план государства, централизованный фонд финансовых ресурсов государства, инструмент государственного регулирования, наконец, как закон, обязательный для выполнения участниками бюджетных отношений.

В Бюджетном кодексе Республики Беларусь "государственный бюджет" определен как "план формирования и использования денежных средств для обеспечения реализации задач и функций государства". В бюджетную систему Республики Беларусь как самостоятельные части включаются республиканский и местные бюджеты. [1]

Бюджет (от древнефранцузского слова «бужжет» - кожаная сумка, мешок) – это фонд финансовых ресурсов, который существует в виде баланса денежных доходов и расходов государства, республики, штата, области, района, города, отдельной организации, населения на определенный период времени. [2, с. 374]

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета – определяющего финансового плана в жизни государства.

По экономической сущности государственный бюджет - это совокупность финансовых отношений, возникающих у государства с юридическими и физическими лицами по поводу создания, распределения, использования общегосударственного фонда денежных средств. Благодаря бюджету государство имеет возможность сосредоточить финансовые ресурсы на решающих участках экономического и социального развития.

Будучи экономической формой существования реальных, объективных распределительных отношений, выполняя специфическое общественное назначение – по удовлетворению потребностей общества и его государственно-территориальных структур, бюджет может рассматриваться в качестве самостоятельной экономической категории.

К числу ее особенностей относятся следующие:

- государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований;

- с помощью бюджета происходит перераспределение национального дохода, реже - национального богатства между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

- пропорции бюджетного перераспределения стоимости определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

- область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями.

Сущность государственного бюджета как экономической категории реализуется через его функции:

· распределительную (через госбюджет перераспределяется от 20 до 60% национального дохода);

· контрольную (движение бюджетных средств сообщает о финансовом состоянии экономики и позволяет его контролировать);

· регулирующую (изменение доходов и расходов госбюджета позволяет смягчить спад производства, снизить уровень безработицы, темпы инфляции и т.д., т.е. стабилизировать экономику).

Государственный бюджет является исторической категорией, появившейся с возникновением государства и развитием товарно-денежных отношений, он задействован в разных эпохах для обеспечения выполнения общегосударственных функций. Поэтому сущность бюджета как экономической категории не меняется в зависимости от смены общественных формаций, но на его содержание и роль влияют объективные и субъективные факторы.

Среди объективных первостепенное значение имеет уровень развития производительных сил, экономический потенциал страны, характер производственных отношений, экономические, природные, социальные особенности и др.

К субъективным факторам относятся тип государства, политика правительства в конкретном периоде и соответственно выдвинутые им приоритеты развития, уровень экономической науки и др.

Бюджеты разных стран имеют схожую структуру доходов (их формирование по большей части за счет налогов) и расходов, несмотря на любые национальные и другие особенности.

Экономическая сущность бюджета состоит в том, что это объективно функционирующие специфические денежные отношения. [3, с. 235]

Бюджетное финансирование – сумма предоставления денежных средств предприятиям, организациям, учреждениям на проведение мероприятий, предусмотренных бюджетом.

Важную роль в организации системы бюджетного финансирования играют принципы финансирования:

1. Получение максимального эффекта при минимальных затратах. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой – в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

2. Целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3. Предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

4. Безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

Однако помимо безвозвратного бюджетного финансирования в настоящее время применяется и кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются по специальным распоряжениям на выполнение целевых программ развития.

Основные задачи в области бюджетных расходов:

– сократить число целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

– снизить расходы на содержание государственного аппарата;

– развить децентрализацию инвестиционного процесса, расширив практику государственно-коммерческого финансирования проектов;

– повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на перспективных научно-исследовательских работах в сфере ВПК;

– снизить уровень дотаций отдельным отраслям;

– усилить контроль за использованием бюджетных средств;

– обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

При рассмотрении нашего госбюджета часто используется понятие консолидированный бюджет – совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы.

Министерство финансов Республики Беларусь и местные финансовые органы ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно-территориальных единиц.

В Республике Беларусь основополагающим нормативным правовым актом в сфере бюджетных отношений является Бюджетный кодекс Республики Беларусь, принятый 16 июля 2008 года (вступил в силу с 1 января 2009 года).

Кроме того, большую часть норм, регулирующих компетенцию местных Советов депутатов в части утверждения местных бюджетов, определения их доходов и расходов, а также образования внебюджетных фондов, содержит Закон Республики Беларусь «О местном управлении и самоуправлении в Республике Беларусь».

Отличительной особенностью бюджетного законодательства является то, что каждый календарный год принимаются закон о бюджете Республики Беларусь на очередной финансовый год и постановления Совета Министров Республики Беларусь, акты соответствующих республиканских органов государственного управления, направленные на реализацию норм закона, а также закон Республики Беларусь об утверждении отчета об исполнении республиканского бюджета за предыдущий финансовый (бюджетный) год.

Подводя итог, можно сделать вывод, что бюджетные отношения зарождаются задолго до непосредственного перераспределения стоимости общественного продукта, а именно — одновременно с формированием финансовых отношений и в их составе, главным образом на стадии обособления чистого дохода в целом и той его части, которая принимает форму налогов и обязательных платежей в бюджет. Эти отношения реализуются в последующем при перераспределении чистого дохода, сопровождая движение реальных денежных потоков, направляемых в бюджетный фонд для удовлетворения общегосударственных потребностей. [3, с. 237]

1.2 Направления использования расходов государственного бюджета

Расходы государственного бюджета – экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному признакам. Расходы бюджета – затраты, возникающие в связи с выполнением государством своих функций.

Экономическая сущность расходов бюджета проявляется по их видам, каждый из которых обладает качественной и количественной характеристикой. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – показывает их величину.

Активная роль государства в экономической жизни общества, осуществлении социальных преобразований обусловливает многообразие конкретных видов бюджетных расходов. Оно обусловлено рядом факторов:

– природой и функциями государства,

– уровнем социально-экономического развития страны,

– разветвленностью связей бюджета с народным хозяйством,

– формами предоставления бюджетных средств,

– административно-территориальным делением государства и т.д.

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам. Существуют несколько признаков классификации расходов бюджета.

1. По их влиянию на процесс расширенного воспроизводства выделяют текущие и капитальные расходы бюджета.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают:

– закупка товаров и оплата услуг (заработная плата рабочих и служащих, начисления на заработную плату, приобретение предметов снабжения и расходных материалов, командировки и служебные разъезды, оплата транспортных услуг, оплата услуг связи, оплата коммунальных услуг, оплата текущего ремонта и содержание дорог и другие);

– выплата процентов (по займам и ценным бумагам, по внешнему государственному долгу);

– субсидии и текущие трансферты (организациям, предприятиям, финансовым учреждениям, выплаты пенсий и пособий, стипендий и др.).

Капитальные расходы представляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они обеспечивают инновационную и инвестиционную деятельность. Капитальные расходы включают в себя:

– приобретение оборудования и предметов длительного пользования;

– капитальное строительство (жилищное строительство, строительство производственных строений, объектов социально-культурного и бытового назначения и др.);

– капитальный ремонт;

– создание государственных запасов и резервов;

– приобретение земли и нематериальных активов;

– капитальные трансферты;

– другие расходы.

2. По предметному признаку выделяются следующие группы расходов:

– финансирование народного хозяйства;

– финансирование социально-культурных мероприятий;

– финансирование науки;

– финансирование обороны;

– содержание правоохранительных органов и органов государственной власти и управления;

– расходы по внешнеэкономической деятельности;

– создание резервных фондов;

– расходы по обслуживанию государственного долга;

– прочие расходы и выплаты.

Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ.

Каждая из названных групп делится по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующие министерства, учреждения, юридические лица, получающие бюджетные ресурсы.

По целевому признаку бюджетные расходы делят на конкретные виды затрат. Важной проблемой осуществления целевых бюджетных расходов является их защищенность от обесценения в условиях высоких темпов инфляции на современном этапе развития экономики республики. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения. К защищенным статьям расходов относятся:

– заработная плата;

– начисления на заработную плату;

– трансферты населению (стипендии, пенсии, пособия, безналичные жилищные субсидии на удешевление стоимости коммунальных услуг и другие выплаты населению в соответствии с законодательством);

– продукты питания;

– медикаменты и перевязочные средства;

– проценты по государственному долгу;

– погашение государственного долга.

К незащищенным статьям расходов бюджета может быть применен механизм секвестра, заключающийся в пропорциональном сокращении расходов. К этим статьям может быть применен также и механизм блокирования, под которым понимается временная приостановка финансирования.

3. По территориальному признаку выделяют:

– расходы республиканского бюджета;

– расходы местных бюджетов.

4. По субъектам финансирования выделяют:

a) расходы на финансирование юридических лиц. Они в свою очередь делятся по отраслям, по ведомственному признаку, по формам собственности, по видам деятельности, по типам предприятий, по методам хозяйствования;

б) расходы для физических лиц:

– прямые – расходы, которые непосредственно перечисляются гражданам. Их группируют по слоям населения, по социальной принадлежности, по формам передачи.

– косвенные – финансирование происходит через датирование товаров первой необходимости.

Классификация расходов бюджета регулируется Законом РБ от 05.05.1998 № 158-З «О бюджетной классификации Республики Беларусь» (в ред. Закона РБ от 29.12.2006 № 189-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь по вопросам бюджетной классификации»):

ü Функциональная классификация – группировка расходов, отражающая направление бюджетных средств на выполнение основных функций государства. Состоит из четырех уровней: первым уровнем являются разделы, определяющие расходование средств на выполнение функций государства; вторым уровнем являются подразделы, конкретизирующие в пределах разделов направление средств на осуществление деятельности государства в определенной области. Третьим уровнем функциональной классификации расходов являются виды расходов, детализирующие расходование средств на осуществление деятельности государства в определенной области в пределах подразделов. Четвертый уровень образует классификация по параграфам, которая применяется для детализации расходования средств на конкретные мероприятия и направления деятельности. [4]

В качестве примера рассмотрим следующую функциональную классификацию расходования бюджетных средств. Первым уровнем такой классификации является раздел «Здравоохранение», вторым – подразделы: «Медицинская помощь населению», «Санитарно-эпидемиологический надзор», «Прикладные исследования, научно-технические программы и проекты в области здравоохранения», «Другие расходы в области здравоохранения». Третьим уровнем функциональной классификации расходов подраздела «Медицинская помощь населению» являются расходы на организацию работы поликлиник, больниц, стационаров, обновление парка машин скорой помощи и т.д. Четвертый уровень образуют расходы бюджетных средств на конкретные мероприятия (например, приобретение и ремонт машин скорой помощи отдельно взятой больницы).

Пример функциональной классификации приведен в таблице 1.

Таблица 1 - Функциональная классификация расходов по разделам и подразделам

| Раздел | Подраздел | Наименование разделов и подразделов функциональной классификации расходов |

| 01 | ОБЩЕГОСУДАРСТВЕННЫЕ РАСХОДЫ | |

| 02 | НАЦИОНАЛЬНАЯ ОБОРОНА | |

| 03 | ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ | |

| 04 | НАЦИОНАЛЬНАЯ ЭКОНОМИКА | |

| 05 | ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | |

| 06 | ЖИЛИЩНО-КОММУНАЛЬНЫЕ УСЛУГИ И ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО | |

| 07 | ЗДРАВООХРАНЕНИЕ | |

| 01 | Медицинская помощь населению | |

| 02 | Санитарно-эпидемиологический надзор | |

| 03 | Прикладные научные исследования, научно-технические программы и проекты в области здравоохранения | |

| 04 | Другие расходы в области здравоохранения | |

| 08 | ФИЗИЧЕСКАЯ КУЛЬТУРА, СПОРТ, КУЛЬТУРА И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | |

| 09 | ОБРАЗОВАНИЕ | |

| 10 | СОЦИАЛЬНАЯ ПОЛИТИКА |

Примечание. Источник [4]

ü Ведомственная классификация – группировка расходов бюджета по государственным органам и организациям, которые являются распорядителями средств. Утверждается Министерством финансов РБ.

ü Экономическая классификация – группировка расходов бюджета по их экономическому содержанию. Утверждается Министерством финансов РБ.

ü Программная классификация – группировка расходов бюджета по утвержденным в установленном порядке программам и подпрограммам (мероприятиям). Такая классификация расходов утверждается Министерством финансов РБ и применяется в случае составления бюджетов по программно-целевому методу. [4]

Расходы на социально-культурные мероприятия включают затраты по финансированию таких отраслей непроизводственной сферы, как образование, здравоохранение, культура и искусство, социальное обеспечение, а также расходы на средства массовой информации, физкультуру и спорт, мероприятия по социальной защите граждан. Финансируя соответствующие учреждения, государство покупает их услуги, чтобы бесплатно предоставить населению. Таким образом, эти расходы участвуют в воспроизводстве человеческого капитала.

Расходы на оборону страны связаны с необходимостью обеспечивать функционирование оборонной промышленности, поддерживать боеготовность армии, разрабатывать новое вооружение, осуществлять социальную защиту военнослужащих и их семей.

Расходы на управление включают затраты на финансирование органов государственной власти и управления, отдельных категорий государственных служащих.

Важное значение в поддержании внутреннего порядка и предотвращении социальных конфликтов имеют расходы бюджета на правоохранительную деятельность.

Расходы на обеспечение государственной безопасности направлены на защиту внутренних и внешних интересов страны в различных сферах государственной деятельности.

При формировании рыночных отношений происходит трансформация качественных и количественных параметров государственного бюджета, а также переориентация направлений бюджетных ресурсов на новые приоритеты и потребности. Изменяется структура расходов бюджета.

Особое внимание в условиях развития рыночных отношений уделяется социальной защите наименее обеспеченных слоев населения. Это выражается в дополнительных расходах государства на мероприятия по повышению минимального уровня заработной платы, увеличению пособий, в том числе по безработице, выплате различного рода компенсаций и т.п.

Значительная часть государственных расходов на социально-культурные мероприятия финансируется из целевых бюджетных и внебюджетных социальных фондов.

1.3 Источники финансирования расходов государственного бюджета и бюджетного дефицита

Источниками финансирования расходов государственного бюджета являются доходы государственного бюджета.

Доходы бюджета – часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций.

Доходы государственного бюджета выражают экономические отношения предприятий, организаций и граждан с государством по поводу формирования бюджетного фонда страны. Материальным содержанием этих отношений выступают денежные средства, поступающие в безвозвратном и безвозмездном порядке в распоряжение органов государственной власти. [3, с. 245]

Сущностными признаками доходов бюджета являются безвозмездность и безвозвратность. Доходы бюджета по экономическому признаку – это часть национального дохода государства. Состав и структура доходов бюджета в значительной степени определяются финансовой политикой государства.

Принято классифицировать доходы бюджетов различных уровней по трем признакам:

1. Социально-экономическому.

2. Порядку и условиям зачисления.

3. Юридическим формам.

По социально-экономическому признаку доходы бюджета подразделяются на:

– доходы от хозяйственной деятельности предприятий всех форм собственности;

– доходы от граждан;

– доходы от внешнеэкономической деятельности;

– пошлины и прочие поступления, в том числе доходы от приватизации.

По порядку и условиям зачисления доходы подразделяются на:

– закрепленные;

– регулирующие;

– собственные;

– заемные.

Закрепленные доходы – это доходы, которые направляются в тот или иной бюджет в зависимости от принципов подчиненности и с учетом территориального признака поступления средств.

Регулирующие доходы – это доходы, которые в соответствии с решениями вышестоящих органов представительной власти расщепляются между вышестоящими и нижестоящими бюджетами. Распределение общегосударственных налогов и доходов между бюджетами начинается с установления нормативов отчислений от общереспубликанских налогов в местные бюджеты областей и г. Минска.

Закрепленные и регулирующие доходы – это собственные средства бюджета. Они устанавливаются законом.

В случае временной недостаточности собственных средств для финансирования запланированных расходов могут привлекаться заемные средства. Это процентные и беспроцентные ссуды, получаемые из других бюджетов, займы у коммерческих банков, государственные займы.

По юридическим формам доходы подразделяются на:

– налоговые;

– неналоговые.

Налоговые доходы – поступления в виде налогов, установленных законодательством.

Неналоговые доходы – имеют различную природу, но в основном они возникают как плата за оказанные государством услуги.

По бюджетной классификации Республики Беларусь доходы бюджета подразделяются на текущие, капитальные и безвозмездные поступления.

Текущие доходы – все доходные невозвратные платежи в бюджет, представляющие собой обязательные безвозмездные потоки средств, поступающих в сектор государственного управления, а также добровольные и компенсируемые поступления средств от предоставления государственными учреждениями услуг, штрафов и иных санкций за нарушение законодательства.

Текущие доходы по форме, методам изъятия и содержанию подразделяются на три группы: налоговые доходы, социальные отчисления и неналоговые доходы и обязательные платежи.

Налоговые доходы – обязательные денежные платежи, взимаемые в бюджет и классифицируемые в зависимости от объекта налогообложения или в соответствии с источником возникновения налоговых обязательств.

Социальные отчисления – обязательные страховые взносы и отчисления в Фонд социальной защиты населения и государственный фонд содействия занятости с целью создания резервов для выплаты пособий по социальному страхованию, социальной поддержке незанятого населения и обеспечения их занятости. Эта группа доходов делится на два вида: взносы работающих по найму и отчисления работодателей.

Неналоговые доходы и обязательные платежи – платежи и иные поступления, классифицируемые по характеру их поступления в бюджет и включающие возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров, а также некоторые безвозмездные платежи.

Капитальные доходы – невозвратные платежи, которые классифицируются по видам реализуемых основных фондов, а также включают поступления от продажи нематериальных активов.

Капитальные доходы делятся на две группы: налоговые и неналоговые доходы и обязательные платежи. Капитальные налоговые доходы – налоги на капитальные активы (имущество), взимаемые нерегулярно и со значительными временными интервалами. Капитальные неналоговые доходы – доходы, включающие реализацию нефинансовых активов (произведенных и непроизведенных).

Безвозмездные поступления – добровольные и безвозмездные поступления денежных средств от юридических и физических лиц со стороны иностранных государств, от других уровней государственного управления.

Для бюджетного планирования и исполнения бюджета характерны следующие ситуации:

ü сбалансированность доходов и расходов бюджета;

ü превышение доходов над расходами (профицит бюджета);

ü превышение расходов над доходами (дефицит бюджета).

Идеальный вариант — полное покрытие расходов доходами.

К основным причинам бюджетного дефицита можно отнести:

ü рост государственных расходов как следствие крупных инвестиционных вложений государства в развитие экономики страны. В этом случае дефицит отражает государственное регулирование экономических процессов;

ü чрезвычайные обстоятельства (войны, стихийные бедствия);

ü экономический кризис. [6, с. 118]

Чаще всего дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности, нарушение экономических связей, неэффективность налоговой системы и т.д. В этом случае требуется принятие срочных мер по стабилизации экономики, оздоровлению финансового состояния субъектов хозяйствования, реформированию финансово-кредитной системы.

Размер бюджетного дефицита и источники его финансирования в Республике Беларусь ежегодно утверждаются в Законе о бюджете на соответствующий год.

Источниками финансирования дефицита государственного бюджета могут быть как внутренние, так и внешние источники. К внутренним источникам относятся государственные займы посредством выпуска государственных ценных бумаг в национальной валюте, кредиты национального (центрального) банка страны, эмиссия денежных знаков. К внешним источникам относятся государственные займы в иностранной валюте, кредиты правительств иностранных государств, банков, международных организаций.

Дефицит бюджета означает превышение расходов над доходами и характеризует его несбалансированность. Он возникает в результате следующих объективных и субъективных причин:

– низкой эффективности производства при недостаточном развитии внешнеэкономических связей;

– ограниченности финансовых возможностей государства изыскивать всевозможные статьи доходов;

– нерациональной структуры бюджетных расходов;

– высокого уровня расходов непроизводительного характера;

– инфляции;

– неустойчивости денежного обращения;

– неустойчивости системы расчетов;

– нерациональной налоговой политики;

– непродуманной инвестиционно-кредитной политики;

– сокращения экспорта, сопровождающегося увеличением импорта;

– снижения жизненного уровня населения [6, с. 58].

Какова бы не была мощь фискальной политики, не одна она влияет на величину дефицита госбюджета. Величина дефицита связана с циклическим движением макроэкономики. Это обусловлено, прежде всего, существованием автоматических стабилизаторов. На рисунке 1.3.1 приведены данные, иллюстрирующие влияние стабилизаторов на бюджет.

| Когда уровень дефицита безработицы госбюджета увеличивается (уменьшается) на 1 процентный пункт |

|

Государственные расходы автоматически увеличиваются за счет: пособий по безработице, дотаций на питание, дотаций социальной сфере, дотаций здравоохранению. |

|

Государственные налоговые доходы автоматически уменьшаются за счет: подоходного налога с физических лиц, отчислений с фонда заработной платы, отчислений с оборота. |

| Когда уровень дефицита инфляции госбюджета увеличивается (уменьшается) на 1 процентный пункт |

|

Правительственные расходы автоматически увеличиваются за счет: индексации минимальной зарплаты и пенсии, увеличение процентной ставки. |

|

Правительственные доходы автоматически увеличиваются за счет: налогов с юридических и физических лиц |

Рисунок 1.3.1 – Изменения в бюджете за счет увеличения безработицы и инфляции

Можно сделать следующие выводы:

ü ни законодательная, ни исполнительная власть не обладает полным контролем над величиной бюджетного дефицита;

ü реальная величина бюджетного дефицита или избытка изменяется как под влиянием фискальной политики, так и под влиянием экономической ситуации в стране.

Таким образом, необходим постоянный анализ экономической ситуации в республике с целью выявления стадии экономического цикла и проведения соответствующей продуманной и взвешенной фискальной политики. [12]

2. АНАЛИЗ ДИНАМИКИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА на примере республиканского бюджета РЕСПУБЛИКИ БЕЛАРУСЬ ЗА 2008 – 2009гг

В соответствии с Законом РБ от 26 декабря 2007 г. № 303-З «О бюджете Республики Беларусь на 2008 год», республиканский бюджет на 2008 год по расходам утвержден в сумме 40 342 173 851 тыс. рублей исходя из прогнозируемого объема доходов в сумме 38 152 173 851 тыс. рублей, установлен предельный размер дефицита республиканского бюджета на 2008 год в сумме 2 190 000 000 тыс. рублей. [7]

В соответствии с Законом РБ от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год», республиканский бюджет на 2009 год по расходам утвержден в сумме 57 699 262 425 тыс. рублей исходя из прогнозируемого объема доходов в сумме 54 899 262 425 тыс. рублей, установлен предельный размер дефицита республиканского бюджета на 2009 год в сумме 2 800 000 000 тыс. рублей. [8]

Перед проведением анализа необходимо привести количественные данные в сопоставимый вид с помощью индекса потребительских цен.

По статистической информации, представленной Министерством статистики и анализа Республики Беларусь, в Беларуси индекс потребительских цен за 2009 год по сравнению с 2008 годом составил 113,0%.

Умножив все показатели доходной и расходной части республиканского бюджета за 2008 год на 113 %, получают показатели 2008 года в сопоставимых ценах к 2009 году.

2.1 Анализ динамики состава и структуры расходной части республиканского бюджета за 2008 – 2009 гг.

Для анализа динамики состава расходов государственного бюджета, определяется абсолютный прирост, как разница между расходами 2009 года и расходами 2008 года в сопоставимых ценах к 2009 году. Темп роста расходов рассчитывается как отношение расходов 2009 года к расходам 2008 года, умноженное на 100.

Результаты анализа динамики состава расходной части республиканского бюджета отражены в приложении А.

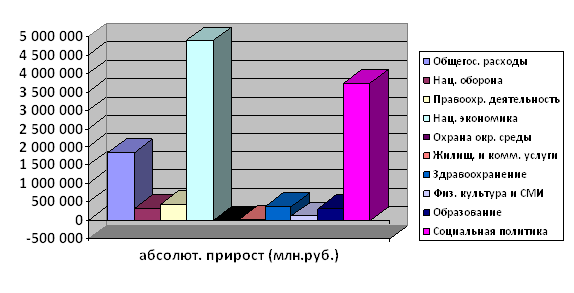

Для наглядности представлен график абсолютного прироста основных направлений республиканского бюджета за 2008 – 2009 гг. в виде диаграммы на рисунке 2.1.1.

Рисунок 2.1.1 – Абсолютный прирост основных направлений республиканского бюджета за 2008 – 2009 гг.

Расходы республиканского бюджета в 2009 году запланированы в размере 57,7 трлн. рублей, что на 12,1 трлн. рублей или на 26,6 % больше, чем в предыдущем году. Это произошло, в большей степени, из-за значительного увеличения суммы расходов в национальную экономику (на 4,9 трлн. рублей или на 39,2 %), в социальную политику (на 3,7 трлн. рублей или на 26,6 %) и в общегосударственные расходы (на 1,8 трлн. рублей или на 18,3 %). Темп роста жилищных и коммунальных услуг составил 223,2 %. В 2009 году снизилась сумма расходов на охрану окружающей среды на 931 млн. руб. по сравнению с 2008 годом.

Исходя из расчетных данных приложения А, можно сделать вывод, что на увеличение расходов государственного бюджета в национальную экономику повлиял, в большей степени, рост расходов на топливо и энергетику на 68,6 %. Также увеличились другие отрасли национальной экономики на 30,9 %, лесное хозяйство – на 22,8 %, дорожное хозяйство – на 15,1 % . Снижение темпа роста наблюдается у таких расходов национальной экономики, как связь (на 8 %) и транспорт (2,3 %).

Далее в работе будет проведен анализ динамики структуры расходной части государственного бюджета.

Результаты анализа динамики структуры расходной части республиканского бюджета отражены в приложении Б.

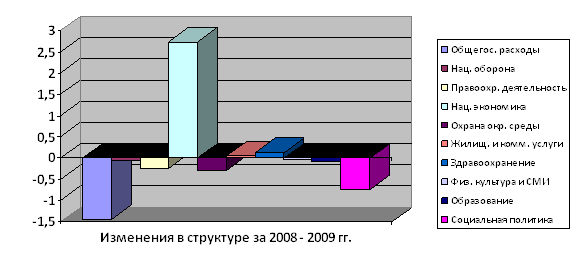

Изменения в структуре основных направлений расходов республиканского бюджета за 2008 – 2009 гг. отражены на рисунке 2.1.2.

Рисунок 2.1.2 – Динамика структуры основных направлений расходов государственного бюджета за 2008 – 2009 гг.

Основная доля расходов государственного бюджета, как и в 2008 году, в 2009 году была запланирована на финансирование социальной сферы (33,7 % к итогу), отраслей экономики (30 % к итогу) и общегосударственных расходов (20,6 %). При этом за 2008 – 2009 гг. выявлен значительный рост доли расходов национальной экономики на 2,7 % к итогу, а также значительное снижение доли расходов государственного бюджета на финансирование общегосударственных расходов на 1,4 % к итогу. Доля расходов государственного бюджета на финансирование социальной сферы также снизилась на 0,7 % к итогу.

Основная доля расходов национальной экономики, в 2009 году запланирована на финансирование отраслей промышленности, энергетика, строительства и архитектуры, отраслей сельского хозяйства и рыбохозяйственной деятельности и дорожного хозяйства.

Рост доли расходов национальной экономики в государственном бюджете в 2009 году, по сравнению с 2008 годом, обусловлен ростом доли расходов на промышленность, энергетику, строительство и архитектуру, несмотря на снижение доли расходов в национальной экономики отраслей сельского хозяйства и рыбохозяйственной деятельности и дорожного хозяйства.

Значительное снижение доли расходов государственного бюджета на финансирование общегосударственных расходов на 1,4 % к итогу обусловлено тем, что основная доля общегосударственных расходов приходится на трансферты другим уровням государственного управления, уровень которых снизился в 2009 году на 1,12 %.

Несмотря на увеличение доли расходов на обеспечение жильем в 2009 году на 0,4 % к итогу государственного бюджета, снижение доли расходов на финансирование социальной сферы объясняется уменьшением доли финансирования пенсионного обеспечения и Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь на 0,5 % к итогу государственного бюджета.

Расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния народа определяются суммой доходов республиканского бюджета. Поэтому продолжим анализ расходной части изучением динамики состава и структуры источников финансирования республиканского бюджета за 2008 – 2009 гг.

2.2 Анализ динамики состава и структуры источников финансирования республиканского бюджета за 2008 – 2009 гг.

Доходная часть бюджета РБ, как и в странах с развитой рыночной экономикой, формируется в основном за счет налоговых платежей (90 %). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

Результаты анализа динамики состава источников финансирования республиканского бюджета отражены в таблице 2.2.1

Таблица 2.2.1 – анализ динамики состава доходов республиканского бюджета за 2008 – 2009 гг.

Основные направления доходов бюджета |

Сумма (тыс. руб.) |

Абсолют. прирост доходов 2009г. по сравнению с 2008г. (в сопост. ценах) (тыс.руб.) |

Темп роста доходов 2009г. к 2008г. (в сопост. ценах) (%.) |

||

|

2008г. |

2009г. |

2008г. (в сопоставимых ценах) |

|||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Налоговые доходы |

24661049032 |

34 811 056 387 |

27 866 985 406 |

6 944 070 981 |

124,9 |

| Налоги на доходы и прибыль | 2572196062 | 3 990 620 964 | 2 906 581 550 | 1 084 039 414 | 137,3 |

| Налоги на товары (работы, услуги) | 13354028675 | 16 213 083 794 | 15 090 052 403 | 1 123 031 391 | 107,4 |

| Налоговые доходы от внешнеэкономической деятельности |

6972953860 |

12 285 581 039 | 7 879 437 862 | 4 406 143 177 | 155,9 |

| Другие налоги, сборы (пошлины) и иные обязательные платежи | 1761870435 | 2 321 770 590 | 1 990 913 592 | 330 856 998 | 116,6 |

|

Взносы на государственное социальное страхование |

11902309702 |

16 820 482 500 |

13 449 609 963 |

3 370 872 537 |

125,1 |

Окончание таблицы 2.2.1

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Неналоговые доходы |

1588815117 |

3 267 723 538 |

1 795 361 082 |

1 472 362 456 |

182,0 |

| Доходы от использования имущества, находящегося в государственной собственности | 1143322264 | 2 743 448 289 | 1 291 954 158 | 1 451 494 131 | 212,3 |

| Доходы от осуществления приносящей доходы деятельности | 243542011 | 348 992 257 | 275 202 472 | 73 789 785 | 126,8 |

| Штрафы, удержания | 62595626 | 43 721 777 | 70 733 057 | -27 011 280 | 61,8 |

| Возмещение потерь, вреда | 29572120 | 22 442 939 | 33 416 496 | -10 973 557 | 67,2 |

| Прочие неналоговые доходы | 109783096 | 109 118 276 | 124 054 898 | -14 936 622 | 88,0 |

|

ВСЕГО |

38152173851 |

54 899 262 425 |

43 111 956 452 |

11 787 305 973 |

127,3 |

Примечание. Источник: собственная разработка

При темпе роста доходов республиканского бюджета в 127,3 %, темп роста налоговых доходов составил 124,9 %, темп роста налоговых доходов – 124,9 %, темп роста взносов на государственное социальное страхование – 125,1 %, темп роста неналоговых доходов – 182 %.

Результаты анализа динамики структуры источников финансирования республиканского бюджета отражены в таблице 2.2.2

Таблица 2.2.2 – анализ динамики структуры доходов республиканского бюджета за 2008 – 2009 гг

Направления доходов бюджета |

Сумма (тыс. руб.) |

Структура (%) |

Изменение структуры (%) + / - |

||

|

2008г. (в сопоставимых ценах) |

2009г. |

2008г. (в сопоставимых. ценах) |

2009г. |

||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Налоговые доходы |

27 866 985 406 |

34 811 056 387 |

64,64 |

63,41 |

-1,23 |

| Налоги на доходы и прибыль | 2 906 581 550 | 3 990 620 964 | 6,74 | 7,27 | +0,53 |

| Налоги на товары (работы, услуги) | 15 090 052 403 | 16 213 083 794 | 35,00 | 29,53 | -5,47 |

| Налоговые доходы от внешнеэкономической деятельности | 7 879 437 862 | 12 285 581 039 | 18,28 | 22,38 | +4,10 |

| Другие налоги, сборы (пошлины) и иные обязательные платежи | 1 990 913 592 | 2 321 770 590 | 4,62 | 4,23 | -0,39 |

|

Взносы на государственное социальное страхование |

13 449 609 963 |

16 820 482 500 |

31,20 |

30,64 |

-0,56 |

|

Неналоговые доходы |

1 795 361 082 |

3 267 723 538 |

4,16 |

5,95 |

+1,79 |

| Доходы от использования имущества, находящегося в государственной собственности | 1 291 954 158 | 2 743 448 289 | 3,00 | 5,00 | +2,00 |

| Доходы от осуществления приносящей доходы деятельности | 275 202 472 | 348 992 257 | 0,64 | 0,64 | 0,00 |

| Штрафы, удержания | 70 733 057 | 43 721 777 | 0,16 | 0,08 | -0,08 |

| Возмещение потерь, вреда | 33 416 496 | 22 442 939 | 0,08 | 0,04 | -0,04 |

| Прочие неналоговые доходы | 124 054 898 | 109 118 276 | 0,29 | 0,20 | -0,09 |

|

ВСЕГО |

43 111 956 452 |

54 899 262 425 |

100,00 |

100,00 |

0,00 |

Примечание. Источник: собственная разработка

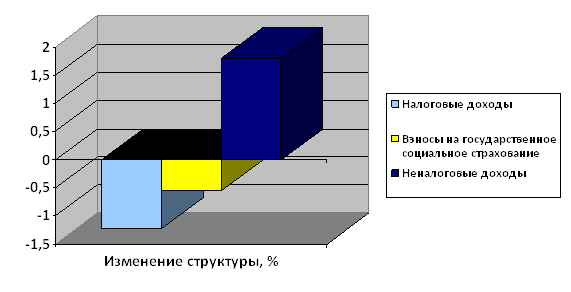

Изменения в структуре основных направлений источников финансирования расходов республиканского бюджета за 2008 – 2009 гг. отражены на рисунке 2.2.1.

Рисунок 2.2.1 – динамика структуры основных направлений доходов государственного бюджета за 2008 – 2009 гг.

Анализируя структуру доходов государственного бюджета, становится очевидным, что за 2009 г. несмотря на темп роста налоговых доходов в 125 %, их удельный вес в общей величине государственных доходов, снизился на 1,2%.

Наблюдается существенное снижение доли налогов на товары (работы, услуги) к общей величине налоговых поступлений (с 35 % в 2008 году до 29,53 % в 2009 году) в основном за счет снижения доли налогов из выручки от реализации товаров (работ, услуг) на 4,5 %.

Доля расходов государственного бюджета на финансирование социальной сферы в 2009 году уменьшилась в связи с уменьшением планируемой доли взносов на государственное социальное страхование в общей величине государственных доходов на 0,5 %.

Положительной тенденцией является увеличение налоговых доходов от внешнеэкономической деятельности за счет вывозных таможенных пошлин, доля которых выросла с 12,7 % в 2008 году до 16,9 % в 2009 году к общей величине государственных доходов.

Увеличение удельного веса неналоговых доходов на 1,8 % объясняется планируемым ростом доходов от использования имущества, находящегося в государственной собственности с темпом роста за 2008 – 2009 годы – 212,3 %.

Сопоставление доходов государственного бюджета с его расходами позволяет определить сумму и уровень дефицита – показателя, применяемого международными финансовыми организациями для оценки финансового состояния страны.

2.3 Анализ состава, структуры и динамики источников финансирования бюджетного дефицита республиканского бюджета за 2008 – 2009 гг.

Установленный предельный размер дефицита республиканского бюджета на 2009 год, по сравнению с сопоставимыми ценами 2008 года, больше на 13,1 %. Результаты анализа динамики состава основных источников финансирования бюджетного дефицита отражены в таблице 2.3.1.

Таблица 2.3.1 – анализ динамики состава основных источников финансирования дефицита республиканского бюджета за 2008 – 2009 гг

Основные источники финансирования бюджетного дефицита |

Сумма (тыс. руб.) |

Абсолют. прирост в 2009г. по сравнению с 2008г. (в сопост. ценах) (тыс.руб.) |

Темп роста 2009г. к 2008г.(в сопост. ценах) (%.) |

||

|

2008г. |

2009г. |

2008г. (в сопоставимых ценах) |

|||

|

Общее финансирование |

2 190 000 000 |

2 800 000 000 |

2 474 700 000 |

325 300 000 |

113,1 |

|

Внутреннее финансирование, в т.ч. |

1 552 886 128 |

2 437 753 375 |

1 754 761 325 |

682 992 050 |

138,9 |

| Источники, получаемые от банков, иных юридических и физических лиц | 0 | 0 | 0 | 0 | 0,0 |

| Прочие источники внутреннего финансирования | -13 359 200 | -9 793 125 | -15 095 896 | 5 302 771 | 64,9 |

| Источники от операций с принадлежащим государству имуществом | 1 285 190 850 | 1 412 288 200 | 1 452 265 661 | -39 977 460 | 97,2 |

| Изменение остатков средств бюджета | 281 054 478 | 1 035 258 300 | 317 591 560 | 717 666 740 | 326,0 |

|

Внешнее финансирование, в т.ч. |

637 113 872 |

362 246 625 |

719 938 675 |

-357 692 050 |

50,3 |

| Кредиты международных финансовых организаций | 15 936 884 | 87 745 500 | 18 008 679 | 69 736 821 | 487,2 |

| Кредиты иностранных государств и иных иностранных кредиторов | 621 176 988 | 274 501 125 | 701 929 996 | -427 428 871 | 39,1 |

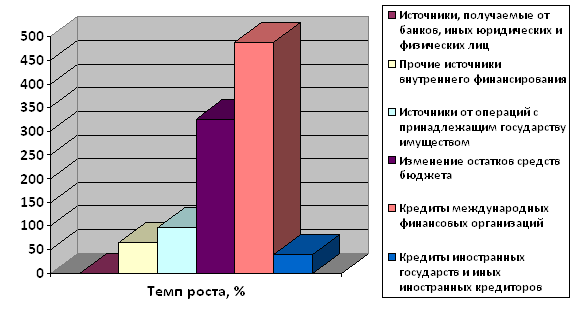

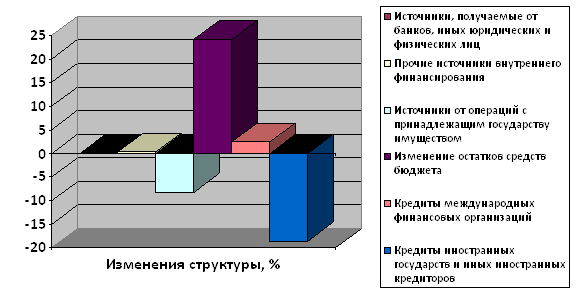

Темп роста основных источников финансирования дефицита республиканского бюджета за 2008 – 2009 годы отражен на рисунке 2.3.1.

Рисунок 2.3.1

– Темп роста основных источников финансирования бюджетного дефицита за 2008 –

2009 годы

Рисунок 2.3.1

– Темп роста основных источников финансирования бюджетного дефицита за 2008 –

2009 годы

Темп роста кредитов международных организаций за исследуемый период составил 487,2 %. Однако в общем финансировании бюджетного дефицита темп роста внешнего финансирования снизился на 50 %, тогда как темп роста внутреннего финансирования составил 138,9 %.

Результаты анализа структуры основных источников финансирования дефицита республиканского бюджета за 2008 – 2009 годы приведены в таблице 2.3.2.

Таблица 2.3.2 – Анализ динамики структуры основных источников финансирования дефицита республиканского бюджета за 2008 – 2009 гг.

Источники финансирования бюджетного дефицита |

Сумма (тыс. руб.) |

Структура (%) |

Изменение структуры (%) + / - |

||

|

2008г. (в сопоставимых ценах) |

2009г. |

2008г. (в сопоставимых. ценах) |

2009г. |

||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Общее финансирование |

2 474 700 000 |

2 800 000 000 |

100,00 | 100,00 | 0,00 |

|

Внутреннее финансирование, в т.ч. |

1 754 761 325 |

2 437 753 375 |

70,91 |

87,06 |

+16,15 |

| Источники, получаемые от банков, иных юр. и физических лиц | 0 | 0 | 0,00 | 0,00 | 0 |

| Прочие источники внутр. финансирования | -15 095 896 | -9 793 125 | -0,61 | -0,35 | +0,26 |

| Источники от операций с принадлежащим государству имуществом | 1 452 265 661 | 1 412 288 200 | 58,68 | 50,44 | -8,25 |

| Изменение остатков средств бюджета | 317 591 560 | 1 035 258 300 | 12,83 | 36,97 | +24,14 |

|

Внешнее финансирование, в т.ч. |

719 938 675 |

362 246 625 |

29,09 |

12,94 |

-16,15 |

| Кредиты международных финансовых организаций | 18 008 679 | 87 745 500 | 0,73 | 3,13 | +2,41 |

| Кредиты иностранных государств и иных иностранных кредиторов | 701 929 996 | 274 501 125 | 28,36 | 9,80 | -18,56 |

Примечание. Источник: собственная разработка

Для наглядности изменения в структуре источников финансирования дефицита республиканского бюджета за 2008 – 2009 годы представлены на рисунке 2.3.2.

Рисунок 2.3.2 – динамика структуры основных источников финансирования бюджетного дефицита за 2008 – 2009 годы

Итак, в 2009 году планируется покрыть дефицит государственного бюджета за счет:

- внутреннего финансирования – 87,06 %, что на 16,15 % больше, чем в 2008 году. Это изменение произошло за счет увеличения доли остатков средств бюджета на 24,14 % к общему финансированию бюджетного дефицита.

- внешнего финансирования – 12,94 %, что на 16,15 % меньше, чем в 2008 году, за счет уменьшения удельного веса кредитов иностранных государств и иных иностранных кредиторов на 18, 56 % в общем финансировании бюджетного дефицита.

Дефицит бюджета не должен превышать определенный уровень. Если дефицит не превышает определенный уровень, он называется управляемым, и наоборот, – неуправляемым.

Мировая практика показывает, что предел бюджетного дефицита в условиях стабильности рыночной экономики следует ограничивать 8–10 % к расходной части бюджета [6, с. 76].

В 2009 году предел бюджетного дефицита ограничен 4,85 % к расходной части бюджета (5,43 % - в 2008 году). Так как дефицит не превышает предельный уровень, то он управляемый.

3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Основная доля расходов государственного бюджета, как и в 2008 году, в 2009 году была запланирована на финансирование социальной сферы (33,7 % к итогу), отраслей экономики (30 % к итогу) и общегосударственных расходов (20,6 %). При этом за 2008 – 2009 гг. выявлен значительный рост доли расходов национальной экономики на 2,7 % к итогу, а также значительное снижение доли расходов государственного бюджета на финансирование общегосударственных расходов на 1,4 % к итогу. Доля расходов государственного бюджета на финансирование социальной сферы также снизилась на 0,7 % к итогу.

Основная доля расходов национальной экономики, в 2009 году запланирована на финансирование отраслей промышленности, энергетика, строительства и архитектуры, отраслей сельского хозяйства и рыбохозяйственной деятельности и дорожного хозяйства. Однако в 2009 году происходит некоторое снижение удельного веса расходов на финансирование таких отраслей экономики, как сельское хозяйство, рыбохозяйственной деятельности, транспорта, дорог, защиту окружающей среды и т. д. Данную тенденцию можно объяснить тем, что расширяется самостоятельность субъектов хозяйствования, происходит самофинансирование их затрат.

Политика государственных расходов, как составной части бюджетной политики, формируется под воздействием следующих критериев:

1. Приоритетное развитие реального сектора экономики, включая, прежде всего, наращивание экспортного потенциала, решение продовольственных и жилищных проблем;

2. Сохранение социальной направленности бюджетных расходов;

3. Финансирование целевых государственных программ;

4. Выполнение заключенных международных договоров и соглашений.

Вообще, смягчение напряженности в бюджетно-налоговой сфере в долгосрочной перспективе предполагает комплексную реформу в области управления государственными расходами.

Целями бюджетной политики в реальном секторе экономики являются развитие конкурентных основ деятельности в отраслях экономики, сокращение и поддержание инфраструктуры в необходимом для эффективного осуществления государственных функций объеме, развитие приоритетных направлений научных исследований, отвечающих требованиям современной экономики [9, с.26].

Несмотря на увеличение доли расходов на обеспечение жильем в 2009 году на 0,4 % к итогу государственного бюджета, снижение доли расходов на финансирование социальной сферы объясняется уменьшением доли финансирования пенсионного обеспечения и Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь на 0,5 % к итогу государственного бюджета.

Структура бюджетных расходов и доля отдельных статей в государственном бюджете экономически развитых стран в условиях нормальной хозяйственной конъюнктуры и военно-политической напряжённости выглядит следующим образом:

1. Социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей – 40-50%.

2. Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, субсидии сельскому хозяйству, дотации государственным предприятиям, расходы на осуществление государственных программ – 10-20%.

3. Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам – 10-20%.

4. Административно-управленческие расходы: содержание правительственных органов, полиции и т. д. – 5-10%.

5. Платежи по государственному долгу – 7-8%.

Доля основных статей в государственном бюджете Республики Беларусь за 2008 – 2009 годы соответствует вышеуказанным нормам. Однако удельный вес обслуживания государственного долга, долгов органов местного управления и самоуправления снизился с 1,87 % до 1,65 % к общему объему бюджетных расходов, что далеко не соответствует нормам экономически развитых стран.

Поэтому, для оптимизации расходной части бюджета, следует увеличить финансирование бюджета на обслуживание государственного долга, долгов органов местного управления и самоуправления за счет перераспределения расходов или привлечения дополнительных источников финансирования.

Несмотря на то, что расходы на социальное обеспечение, образование и здравоохранение составляют около 40 % общих расходов государственного бюджета, сравнивая с расходами на эти цели в экономически развитых странах, становится явным, что данный показатель является невысоким.

Поэтому требуется усилить социальную направленность бюджета, гарантирующую защиту населения в области занятости, образования, здравоохранения, культуры, пенсионного обеспечения, оказания адресной поддержки малообеспеченным слоям населения.

Поскольку бюджетные ресурсы во всех переходных экономиках достаточно ограничены, постольку защита наиболее уязвимых слоев населения должна сочетаться с изменением структуры бюджетных расходов в пользу проведения более активной политики в области занятости.

Преобладающая часть средств, выделяемых из государственного бюджета на регулирование занятости, должна использоваться не на выплаты пособий по безработице, а на инвестиции в инфраструктуру рынка труда: на создание систем переподготовки и повышения квалификации кадров, формирование сети бюро содействия найму и других институтов, способствующих повышению территориальной и профессиональной мобильности рабочей силы.

Также в 2009 году происходит некоторое снижение удельного веса затрат на финансирование, содержание правоохранительных органов, армии, и других непроизводительных расходов.

Стратегические направления расходов бюджета должны выбираться исходя из максимального эффекта проводимых мероприятий, как в краткосрочном, так и в долгосрочном периоде, а также выделения приоритетов на каждом конкретном этапе экономического развития. Определение приоритетов и направлений расходования бюджетных ресурсов, их размера требует реализации ряда мероприятий с целью повышения эффективности государственных расходов. В частности, необходимо:

1. Усилить приоритетность в выборе направлений и объектов финансирования за счет средств государственного бюджета.

2. В целях обеспечения отраслям экономики равного доступа к бюджетным ресурсам упразднить целевые бюджетные фонды в составе бюджета.

3. Обеспечить реструктуризацию доходов бюджета на отрасли хозяйства на базе инвентаризации собственных доходов отраслей. Усилить роль собственных источников в обеспечении текущей деятельности предприятий и организаций.

4. Для создания условий формирования собственных доходов ускорить поэтапное увеличение цен и тарифов на услуги, оказываемые предприятиями жилищного, коммунального, транспортного хозяйства и др.

5. Высвободившиеся бюджетные ресурсы направлять в виде адресных субсидий потребителям услуг соответствующих отраслей – населению и предприятиям.

6. Разработать механизм перевода убыточных отраслей на хозяйственный расчет и самофинансирование. Это в первую очередь имеет отношение к отраслям сельского хозяйства и предполагает расширение действия рыночных механизмов в этой сфере, постепенную отмену дотаций на возмещение разницы в ценах на сельскохозяйственную продукцию на основе либерализации цен.

7. Снизить бюджетное финансирование отраслей хозяйства за счет сокращения государственного сектора экономики в результате приватизации объектов государственной собственности.

8. Повысить уровень планирования расходов бюджета на основе их собственности, исключения из состава расходов любых затрат, непосредственно не связанных со стабилизацией экономики и созданием условий для ее развития.

Расходы бюджета зависят от его доходов. Между расходной и доходной частями существует органическая связь: государство может профинансировать свои расходы в пределах получаемых доходов.

Анализ структуры доходов государственного бюджета показал существенное снижение доли налогов на товары (работы, услуги) к общей величине налоговых поступлений (с 35 % в 2008 году до 29,53 % в 2009 году) в основном за счет снижения доли налогов из выручки от реализации товаров (работ, услуг) на 4,5 %.

Положительной тенденцией является увеличение налоговых доходов от внешнеэкономической деятельности за счет вывозных таможенных пошлин, доля которых выросла с 12,7 % в 2008 году до 16,9 % в 2009 году к общей величине государственных доходов.

Увеличение удельного веса неналоговых доходов на 1,8 % объясняется планируемым ростом доходов от использования имущества, находящегося в государственной собственности с темпом роста за 2008 – 2009 годы – 212,3 %.

Таким образом, анализ доходной части бюджета указывает как на имеющиеся некоторые положительные результаты, так и на ряд проблемных вопросов, требующих скорейшего решения.

В области бюджетной политики большое значение имеет работа по увеличению государственных доходов и изысканию дополнительных источников финансирования государственных расходов. Сложность решения данной проблемы состоит в том, что налоговые источники на сегодняшний день не могут быть увеличены, так как дальнейшее увеличение налоговой нагрузки на реальный сектор экономики приведет к падению эффективности производства и снижению конкурентоспособности отечественной продукции.

Для того чтобы увеличить поступления в бюджет, требуется максимально упростить налоговую систему, сократив общее количество республиканских налогов, сборов и пошлин. Для разрешения коллизии двух главных целей, одна из которых – обеспечение достаточных поступлений в бюджет, а другая – налоги должны взиматься так, чтобы они не мешали, а напротив, способствовали росту и развитию экономики, необходимо проведение комплекса следующих мер:

· повышение уровня справедливости и нейтральности налоговой системы за счет выравнивания условий налогообложения для всех налогоплательщиков путем отказа от необоснованных льгот и исключений; совершенствования моделей построения налогов и сборов; улучшения налогового администрирования и повышения уровня собираемости;

· упрощение налоговой системы за счет установления закрытого перечня налогов и сборов; сокращения их количества; максимальной унификации налоговых баз и правил их исчисления по отдельным налогам, а также порядка уплаты;

· обеспечение стабильности и предсказуемости налоговой системы.

Таким образом, действующая сегодня в республике налоговая система требует серьезных изменений, и прежде всего, с позиций ее упрощения, сокращения и количества применяемых налогов и сборов и отработки механизмов взимания каждого из основных налогов. Ориентиром же в этой работе должна служить подтвержденная многолетним опытом мировая практика налогообложения.

В условиях ограниченности финансовых ресурсов проблема поиска дополнительных неналоговых источников доходов стоит очень остро. Одним из основных направлений увеличения доходов бюджета должно стать использование выгодного географического положения республики. Развитие туризма, сети придорожного и приграничного сервиса. Одним из новейших направлений развития туризма может стать сельский туризм, такой популярный сейчас в Европе. Продолжить реализацию мероприятий по расширению сети платных автостоянок и парковок в городах республики. За счет расширения услуг по парковке автотранспорта в местные бюджеты ежегодно поступает 1,5 млрд. рублей.

Вопросы управления бюджетным дефицитом актуальны для Республики Беларусь. В связи с этим система мер включает мероприятия по управлению внутренним и внешним долгом. Обслуживание государственного долга требует дополнительных расходов, что способно привести к реструктуризации расходов бюджета в целом, сокращению социальных программ. Сумма получаемых государством в долг финансовых ресурсов не должна ложиться бременем на экономику страны.

Мировая практика показывает, что предел бюджетного дефицита в условиях стабильности рыночной экономики следует ограничивать 8–10 % к расходной части бюджета [6, с. 76].

В 2009 году предел бюджетного дефицита ограничен 4,85 % к расходной части бюджета. Так как дефицит не превышает предельный уровень, то он управляемый.

Для покрытия дефицита государство прибегает к заимствованиям, как на внутреннем, так и на внешнем рынках. Национальный долг, с одной стороны, является пассивом для государства и активом держателей ценных бумаг государственного заимствования. Таким образом, стоимость в результате государственных заимствований не теряется.

Наиболее тягостным для государства является внешний долг, ибо его выплата не будет лишь перераспределением доходов между гражданами государства. С другой стороны, внешнее финансирование позволяет стране расширить государственный сектор без урезания частного сектора.

Доля внешнего финансирования в 2009 году составила 12,94 %, что на 16,15 % меньше, чем в 2008 году, за счет уменьшения удельного веса кредитов иностранных государств и иных иностранных кредиторов на 18, 56 % в общем финансировании бюджетного дефицита. Однако темп роста кредитов международных организаций за исследуемый период составил 487,2 %.

Сегодня экономисты в качестве альтернативы внешнему заимствованию для уменьшения бюджетного дефицита предлагают привлекать в страну иностранный капитал и активизировать государственную инвестиционную политику. Такая форма способствует сокращению бюджетных расходов на финансирование капитальных вложений, расширению круга налогоплательщиков, увеличению базы производства товаров и услуг. Важно при этом, чтобы финансовые ресурсы направлялись на финансирование высокоэффективных, приоритетных инвестиционных программ.

Однако привлечение в страну иностранных инвесторов невозможно без создания условий для формирования благоприятного инвестиционного климата. Для этого в стране должна действовать стабильная и прозрачная законодательная база в области инвестиций; экономическая политика должна положительно оцениваться авторитетными международными финансово-кредитными организациями (МВФ, Всемирным банком и т.п.); необходимо проведение льготной налоговой, таможенной, валютной политики для иностранных инвесторов и т.п.

Для сокращения бюджетного дефицита существуют два главных направления:

1. Увеличение доходов бюджета, которое может происходить за счет выявления новых источников поступлений или расширения действующей базы доходов. При этом не следует увеличивать налоговое бремя.

2. Уменьшение объема расходов, которое должно происходить с учетом целесообразности, значимости отдельных затрат и выбранных приоритетов в развитии экономики.

Кроме того, сокращение бюджетного дефицита для Республики Беларусь должно осуществляться по специально разработанной программе, которая предусматривает следующие мероприятия:

– повышение эффективности общественного воспроизводства, которое будет способствовать росту финансовых ресурсов – основного источника доходов бюджета;

– развитие и укрепление рыночных отношений, проведение рыночных реформ, а также разгосударствление и приватизация собственности;

– расширение круга плательщиков, осуществляемое одновременно с улучшением налогового законодательства;

– оптимизация объема и реструктуризация расходов государственного бюджета в целом;

– совершенствование планирования и рост системы платных услуг в непроизводственной сфере;

– обоснованное принятие новых социальных программ, требующих значительного бюджетного финансирования;

– реформирование бюджетного процесса в целом;

– развитие рынка государственных ценных бумаг, что позволит финансировать расходы государства без увеличения денежной массы в обороте [6, с.157].

Для оптимизации расходной части государственного бюджета необходимо:

– усилить приоритетность в выборе направлений и объектов финансирования за счет средств государственного бюджета, приоритетность в расходах должна быть обеспечена по средствам преимущественного финансирования при условиях эффективного использования государственных финансовых ресурсов;

– упразднить целевых бюджетных фондов в составе бюджета. Это предотвратит распыление средств, усилит их концентрацию на важнейших направлениях, обеспечит прозрачность бюджетных расходов, усиление контроля за их использованием;

– провести реструктуризацию расходов бюджета на отрасли экономики на базе инвентаризации собственных доходов отраслей, усилить роль собственных источников в обеспечении текущей деятельности предприятий и организаций;

– для создания условий формирования собственных доходов ускорить поэтапное увеличение цен и тарифов на услуги, оказываемые предприятиями ЖКХ, транспортного хозяйства и др;

– направлять высвободившиеся бюджетные ресурсы в виде адресных субсидий потребителям услуг;

– разработать механизм перевода убыточных отраслей на хозрасчет и самофинансирование;

– снизить бюджетное финансирование отраслей хозяйства за счет сокращения государственного сектора экономики в результате приватизации объектов государственной собственности;

– повысить уровень бюджета на основе повышения их обоснованности, исключения из состава расходов любых затрат, непосредственно не связанных со стабилизацией экономики и созданием условий для ее развития;

– закрепить в законодательном порядке доли бюджетных ресурсов, направляемых в социально-культурную сферу в общем объеме расходов государственного бюджета;

– реструктуризировать источники финансирования расходов на отрасли непроизводственной сферы за счет сокращения традиционного набора бюджетных расходов на основе привлечения внебюджетных источников;

– прогнозировать пропорций, обеспечивающих оптимальное сочетание источников финансирования непроизводственной сферы;

– расширять перечень платных услуг с целью создания условий для формирования собственных доходов учреждений;

– научное обосновать норматив бюджетной обеспеченности в отраслях непроизводственной сферы. [6, с. 159]

Финансовому оздоровлению будет способствовать признание свободы предпринимательской деятельности. Ориентация на малый и средний бизнес может привести к значительному увеличению числа налогоплательщиков и активизации хозяйственной жизни республики. Кроме того, малое предпринимательство создает новые рабочие места для населения, экономит пособия по безработице, создает новые формы обслуживания населения.

Для улучшения структуры государственных расходов целесообразно: проводить конкурсное выделение бюджетных средств на их инвестирование в реальный сектор экономики; перейти к оказанию адресной социальной поддержки по строго определенным критериям бедности; оптимизировать расходы на силовые структуры и финансирование органов государственной власти и управления.

Подводя итог, можно заметить, что, казалось бы, что может быть проще – сократить расходную часть бюджета, если доходная недостаточна, и все проблемы будут решены. Однако в реальной жизни расходную часть сокращать не только сложно, но и иногда нельзя. Например, нельзя с экономической точки зрения сокращать расходы на страхование, капитальную амортизацию; с политической точки зрения – на социальные нужды, на вооружение и т.п. Лишь малая часть расходов бюджета зависит от решений, принятых именно в этом году. Большая же их часть необходима для выполнения утвержденных ранее программ, как-то помощь инвалидам, участникам войн, разнообразных государственных программ. Таким образом, решение существующих проблем может быть найдено только при совместном объединении усилий различных государственных органов и осуществлении стабилизационных мероприятий во всех сферах государственного функционирования (проведение взвешенной фискальной и инвестиционной политики, организация системы контроля и управления внутреннего и внешнего заимствования, постоянный анализ экономической ситуации в республике).

Принимаемый бюджет, в его расходной части, является результатом решения задачи максимизации функции полезности государства при заданных бюджетных ограничениях.

ЗАКЛЮЧЕНИЕ

В курсовой работе по дисциплине «Теория финансов» на тему «Расходы государственного бюджета и основные направления их использования в Республике Беларусь», финансы представлены как многогранная объективная экономическая категория, без которой не могут эффективно функционировать современные системы хозяйствования.

В данной курсовой работе подробно исследован государственный бюджет в разрезе его расходной части за последние два года, а именно были освещены:

ü теоретические аспекты организации расходной части государственного бюджета;

ü проведен анализ формирования и использования финансовых ресурсов государственного бюджета на примере республиканского бюджета Республики Беларусь за последние два года;

ü определены основные направления совершенствования механизма использования бюджетных средств.

Государственный бюджет – это фонд финансовых ресурсов, который существует в виде баланса денежных доходов и расходов государства на определенный период времени.