Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Место и роль налоговой политики в современном государстве

Курсовая работа: Место и роль налоговой политики в современном государстве

Введение........................................................................................................... 2

ГЛАВА I. Сущность налогов, их функции. Взгляды теоретиков на роль налогов в экономике......................................................................................................... 4

1.1 Сущность и функции налогов................................................................... 4

1.2 Научные подходы к роли налогов в государственном регулировании экономики. 10

ГЛАВА II. Роль налогов в государственном регулировании экономики.. 17

2.1 Сущность налоговой политики, ее принципы................................. 17

2.2 Налоговая политика в условиях рыночной экономики.................. 20

2.3 Налоговая политика как инструмент государственного регулирования экономики 28

Заключение.................................................................................................... 38

Список использованной литературы............................................................ 41

Приложение 1................................................................................................ 43

Приложение 2................................................................................................ 44

Приложение 3................................................................................................ 45

Введение

В общей системе государственного регулирования рыночной экономики особое место принадлежит налогам. Налоги – сложная социально-экономическая категория, отражающая динамику определенной сферы экономических отношений государства, а также структур местного самоуправления с конкретными производителями товаров и услуг – юридическими лицами, а также физическими лицами, получающими доходы и владеющими имуществом.

Налогообложение как комплексная система взимания налогов возникло и развивалось одновременно с государством. По мере развития общества на государство возлагаются все новые функции. В условиях преобладания частной собственности налоги выступают основным источником финансового обеспечения деятельности государства.

Государственное регулирование экономики - одна из основных форм участия государства в экономике, состоящая в его воздействии на распределение ресурсов и доходов, на уровень и темпы экономического развития и благосостояние населения страны.

Государственное регулирование при помощи налогов зависит в решающей степени от выбора налоговой системы, высоты налоговых ставок, а также от видов и размеров налоговых льгот. Налоги играют две роли:

· Это главный источник финансирования государственных расходов

· Это инструмент регулирования, так как в задачу бюджетных органов входит не только обложить налогами источники поступления, но и создать тонкий механизм воздействия на хозяйственное поведение.

Теоретико-методологический фундамент налогов и налогового регулирования был заложен в трудах классиков экономической теории В.Петти, А. Смита, Д.Рикардо и впоследствии развиты такими экономистами, как А.Маршалл, Дж.М.Кейнс, М.Фридмен, А.Лаффер и др.

Советские экономисты А. Соколов, М. Боголепов впервые отметили, что с помощью налогов можно стимулировать промышленность, регулировать производство, потребление, предложение, спрос, цены.

Цель исследования – определить роль налогов в государственном регулировании экономики.

Задачи исследования:

· Исследовать экономическую сущность налога, понятия налоговой системы и значение функций налога

· Сделать обзор экономических учений и их взглядов на место государства и налогов в экономике

· Определить роль налоговой политики в современном государстве

· Проанализировать различные модели налоговой политики в условиях рыночной экономики

· Показать значение налогов в государственном регулировании экономики

Актуальность темы состоит в том, что современная налоговая система России представляет собой сложную структуру по сбору и распределению налогов. С одной стороны развитие экономики и предпринимательства в России требует снижения уровня налогов до минимума, с другой стороны социальные программы государства требуют значительных затрат. Выбор системы и структуры налогообложения является на сегодняшний день одним из основных вопросов развития страны. Особенно актуальна роль налогов в государственном регулировании экономики сейчас, во время мирового экономического кризиса, так как такая экономическая ситуация требует продуманного вмешательства государства для минимизации последствий кризисных явлений и успешного восстановления экономики.

ГЛАВА I. Сущность налогов, их функции. Взгляды теоретиков на роль налогов в экономике

1.1 Сущность и функции налогов

Под налогом принято понимать обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. В Российской Федерации устанавливаются следующие виды налогов: федеральные налоги, налоги и сборы субъектов Российской Федерации (региональные) и местные налоги и сборы. Эти налоги образуют соответствующую финансовую базу для федерального, региональных и местных (муниципальных) бюджетов. Часть федеральных налогов, таких, как налог на добавленную стоимость, налог на прибыль, акцизы и некоторые другие, выступают в качестве регулирующих. Часть их сумм в соответствии с законом РФ о бюджете на соответствующий год может поступать в нижестоящие бюджеты. Часть (доля) налогов субъектов Федерации (региональных) может передаваться в бюджеты местного самоуправлении (муниципальные). Это делается для сбалансированности бюджетов по доходам и расходам.

Законодательство РФ о налогах и сборах состоит из Налогового кодекса Российской Федерации (НК РФ) и принятых в соответствии с ними федеральных законах о налогах и сборах (ч.1 ст.1 НК РФ). Понятие налогов и сборов дано в НК РФ (ст.8).

Налог – это обязательный безвозмездный платеж, взимаемый с организаций и юридических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор понимается как обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, органами местного самоуправления, иными уполномоченными органами и должностными юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги как экономическая категория выражают взаимоотношения органов государственной власти разных уровней с юридическими и физическими лицами. Сущность налогообложения выражается через понятие «налоги и сборы, методы их исчисления и способы взимания с налогоплательщиков». Налогообложение тесно связано с формированием государственного бюджета - финансового плана страны, баланса доходов и расходов государства.[1]

Все виды налогов и сборов устанавливаются соответствующими законами Российской Федерации. Основным законом, регулирующим налоговые отношения, является Налоговый кодекс Российской Федерации. Это единый нормативно-законодательный акт, охватывающий все процессы налогообложения и налоготворчества, начиная с взаимоотношений налоговых органов и плательщиков, характеристики их прав и обязанностей и кончая порядком расчета и уплаты налогов. Налоговый кодекс максимально приближен к закону прямого действия и предусматривает эволюционное преобразование налоговой системы без ее кардинальных изменений. В нем доминирует ориентация на фискальные функции налогообложения, на максимизацию изъятия средств в пользу государства.

Следует отметить, что региональные и местные налоги могут устанавливаться соответствующими органами власти только в пределах перечня и размеров, установленных Федеральным законодательством (Налоговым кодексом РФ). Это положение является основополагающим для централизованного регулирования всей налоговой системы.

Будучи финансовой категорией, характеризующей финансовые отношения (денежные потоки), налоги обеспечивают образование централизованных (общегосударственных) фондов финансовых ресурсов. Таковы бюджет, пенсионный фон, фонд социального страхования и др. Следует отметить нравственно-этические аспекты налогообложения, что предполагает возможно более полный учет особенностей отдельных социальных групп налогоплательщиков (предприниматели разного уровня и сфер деятельности, пенсионеров, лиц с низким уровнем доходом и др.).

Социально-экономическое содержание налогов раскрывается в их функциях[2]. Обычно выделяют четыре основных функции налогов: фискальную, перераспределительную, контрольную и регулирующую (стимулирующую). Полнота осуществления государством своих функций зависит от величины главного финансового фонда страны – консолидированного бюджета Российской Федерации, равномерности и полноты его формирования за счет налогов. Фискальная функция налогов проявляется в изъятии части доходов налогоплательщиков, в уровне этого изъятия и в его организации, а также в использовании принудительных мер с целью своевременного и полного формирования бюджета и других общегосударственных и муниципальных фондов финансовых ресурсов.

Реализация фискальной функции налогов сопровождается осуществлением других функций, прежде всего – перераспределительной. Поступившие в централизованные денежные фонды налоги перераспределяются на те или иные цели. – просвещение и науку, оборону, здравоохранение, содержание органов управления и т.д. В процессе взимания налогов осуществляется и контрольная их функция. Государство заинтересовано в полном и своевременном получении налоговых сумм. Поэтому оно организует систему контроля за поступлением налогов. Собираемость налогов в последние годы достигает 70-80% к сумма, которые возможны к поступлению, что является положительным показателем функционирования налоговой системы.

Особая роль в налогообложении отводится регулирующей (стимулирующей) функции. Именно она придает налоговым отношениям качественное содержание, позволяющее им выступать в качестве комплексного экономического рычага, который активно используется государством в целях регулирования макро- и микроэкономических пропорций развития экономики, стимулирования предпринимательской деятельности, насыщения рынка товарами и экономического роста. Реализовываться эта функция должна через изменение налогового законодательства, которое призвано создавать субъектам рыночной экономики (прежде всего предприятиям) благоприятные условия для развития производства путем использования новейших технологий и активизации инвестиционной стратегии.

Кроме указанных функций налогов, следует выделить также воспроизводственную функцию. Она вытекает из рассмотренных выше. Процесс воспроизводства на основе реализации инновационно-инвестиционной стратегии развития имеет в настоящее время для России особое значение. Налогообложение должно стимулировать инвестиции[3] в новейшие технологии и наукоемкие производства с целью повышения конкурентоспособности отечественных товаров, как на внутреннем, так и на внешних рынках, а также увеличения объема производства тех из них, которые пользуются повышенным спросом.

И, наконец, социальная функция налогов. Она реализуется путем воздействия на формирование совокупного интеллекта и нравственности человека. А это проявляется прежде всего через обеспечение качества жизни – ее продолжительности, достойных условий существования (медицина, жилищные условия, образование и др.). С помощью налогов осуществляется регулирование этого процесса.

Функции налогов активно используются государством для разработки и реализации налоговой политики. Налоговая политика представляет собой систему мер государства по целенаправленному использованию налогового механизма в интересах развития производства, роста доходов предприятий и физических лиц, а также обеспечения на этой основе формирования централизованных фондов финансовых ресурсов.

В настоящее время главной проблемой, определяющей действенность системы налогообложения, является оптимизация соотношения выполняемых ею функций. Все они реализуются комплексно, что придает налоговой системе качественное содержание, обеспечивая потенциальную возможность реализации основных направлений повышения ее эффективности.

Налоговая система должна ориентироваться не только на решение тактических, но и долгосрочных стратегических задач, связанных с экономическим развитием, охватывающем как повышение темпов роста экономики, так и качества жизни.

Наконец, нужно последовательно руководствоваться требованиями системности, чтобы была единая направленность механизма налогообложения. Это предполагает построение такой налоговой системы, которая при взаимодействии всех ее элементов давала бы интеграционный импульс для развития производства. Словом, общая направленность налоговой системы призвана иметь воспроизводственный характер, способствовать эффективном развитию производственных инвестиций и предпринимательской инициативы.[4]

Все это требует изменения концепции налогообложения. Оно должно превратиться в решающий комплексный фактор экономического развития. Налоговую систему необходимо повернуть лицом к интересам производства, стимулируя его рост на основе использования инновационно-инвестиционного типа воспроизводства. Необходим выбор таких ставок налогов, такой базы и механизма налогообложения, чтобы изъятие налогов из прибыли предприятий не приостанавливало развития производства, а создавало дополнительный импульс для его роста.[5] Мировая практика налогообложения базируется на положении об эластичной зависимости между уровнем налоговых ставок и объемом дохода, а следовательно, и налоговых поступлений. По мере снижения налоговых ставок усиливается тенденция доходов предприятий к росту. Соответственно растут и поступления налоговых платежей в бюджет за счет возрастания налогооблагаемой базы: объема производства, доходов.

Таким образом, налоговая система представляет собой качественно определенную совокупность ряда элементов. В нее входят сами налоги во всем их многообразии, а также взаимосвязи между ними. Важными элементами являются правовое поле налогообложения и органы управления налогообложением. Взаимодействие всех этих звеньев формирует общие интеграционные качества, определяющие эффективность налоговой системы в целом. Действие налоговой системы реализуется через налоговый механизм, представляющий собой качественно определенную совокупность организационно-правовых норм и методов управления налогообложением.

Будучи частью налоговой системы производственных отношений, налоги одновременно отражают реальные потоки денежных средств в процессе перераспределения не только новой стоимости – национального дохода, но в определенной мере и других частей валового национального продукта. Именно в этом проявляется роль налогов как активного рычага в руках государства по формированию новой эффективной структуры экономики, адекватной рыночной системе хозяйствования. В решении тактических и стратегических социально-экономических задач налоговой системе принадлежит особая роль.

1.2 Научные подходы к роли налогов в государственном регулировании экономики

С развитием экономической науки развивались и теоретические взгляды ученых-экономистов на место и значение налогов в экономике. Попытки теоретического обоснования практики налогообложения нашли свое отражение в налоговых теориях. Их эволюция происходила одновременно с развитием различных направлений экономической мысли. Концептуальные модели налоговых систем менялись в зависимости от экономической политики государства. Долгое время господствующим было только классическое представление о роли налогов в экономике.

Классическая теория налогов (теория налогового нейтралитета) имеет высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723-1790 гг.), Давида Рикардо (1772-1823 гг.) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики; страховой платеж, плата за услуги и др.) налогам не отводилась. Данная позиция основывалась на теории рыночной экономики, которую разрабатывал А. Смит. В рыночных условиях удовлетворение индивидуальных потребностей достигается путем предоставления экономической свободы, свободы деятельности субъектам. А. Смит выступал против централизованного управления экономикой, которое провозглашали социалисты. Не уделяя внимания доказательствам, он считал априори, что децентрализация позволяет обеспечить максимальное удовлетворение потребностей. Несмотря на то что рыночная экономика не подлежит управлению какой-либо коллективной волей, она подчиняется строгим правилам поведения. В своей работе «Исследование о природе и причинах богатства народов» А. Смит подробно анализирует эти правила, к примеру, стремление свободной конкуренции приравнять цену к издержкам производства, что оптимизирует распределение ресурсов внутри отраслей.

Адам Смит сформулировал четыре основополагающих, ставших классическими, принципа налогообложения, желательных в любой системе экономики: 1) Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству налогообложения.

(Принцип соразмерности)

2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

(Принцип определенности)

3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

(Принцип удобности)

4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства. (Принцип дешевости)

А. Смит также считал, что правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства (от государственной собственности) существенно уменьшается, основным источником покрытия указанных выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и т. д.), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться в качестве налогов.

По словам французского ученого Поля Мари Годме, представителя классической теории, единственная цель налога - финансирование государственных расходов. Эта концепция, ограничивающая роль налога «снабжением касс казначейства и признающая лишь чисто финансовые функции налога», связана с концепцией «государство-жандарм». Однако развитие экономических отношений привело к трансформации и смягчению этой теории. Так, не отрицая влияния налогов на экономику, сторонники неоклассических налоговых воззрений, тем не менее, исходили из того, что следует избегать такого искажения экономического процесса, при котором происходит благоприятствование одним отраслям производства во вред другим, или, иначе говоря, призывали к благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется очевидным, что классическая теория сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, чтобы это не имело серьезных экономических последствий. Взыскание налогов уменьшает покупательную способность граждан и снижает инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

В настоящее время выделяют два альтернативных направления использования налогов в государственном регулировании: 1)кейнсианское; 2)неоклассическое. Дж. Кейнс явился основоположником теории и практики государственного регулирования экономики, одним из инструментом которой являлись налоги. Кейнсианская модель государственного регулирования главное значение придает «эффективному спросу» населения, в недостатке которого автор видит основную причину кризисных явлений в экономике. Государство должно восполнить недостающий спрос за счет увеличения своих расходов, налогов, стимулирования инвестиций и производства. Именно государство, считал Кейнс, в экстремальные периоды должно выбирать приоритетные направления развития экономики и проводить соответствующее финансирование за счет своих доходов. Образовавшийся при этом дефицит государственного бюджета покрывается государственными займами, а выплаты процентов по этим займам проводятся за счет налогов.

Варьируя разницей между доходами и расходами бюджета в зависимости от конкретных экономических условий, государство может влиять на изменение основных макроэкономических пропорций. В данной системе налоги становятся не только средством балансирования бюджета, но и инструментом регулирования потребления и инвестиций.

Налоги, полагал Кейнс, являются средством стабилизации экономики. Отводя государству ведущую роль, он обосновал тезис о возможности изменения налоговых ставок в зависимости от фазы цикла или темпов роста экономики.

Кейнсианский подход к макроэкономическому регулированию нашел отражение в официальных программах экономической политики ряда стран.

Экономическая реальность 70-80-х годов XX в., связанная с обострением инфляционных процессов, снижением темпов экономического роста, повышением уровня безработицы и бюджетным дефицитом, изменила приоритеты экономического развития.

Кейнсианское направление в макротеории уступило место неоклассическим концепциям, базирующимся на принципе свободы и тезисе о внутренней устойчивости рынка, а следовательно, отрицании активной государственной политики. В неоклассическом направлении широкое распространение получили две концепции: монетаризм и теория экономики предложения.

В отличие от Кейнса, яркий представитель монетаристской теории М. Фридман решительно выступал против расширения экономических функций государства. Поставив под сомнение кейнсианский механизм бюджетного финансирования, где изменения налоговых ставок и расходов бюджета обеспечивают многократный прирост национального дохода, монетаристы отводят налогам незначительную роль в стабилизации экономики.

В их теории налоги, наряду с другими механизмами, воздействуют лишь на денежное обращение, изымая излишнее количество денег.

Изъятие большой доли доходов ведет к тому, что люди предпочитают уменьшать продолжительность и интенсивность труда, и труд заменяется досугом. В то же время налог, частично обесценивая доход, вынуждает индивида изменять объем и структуру потребления.

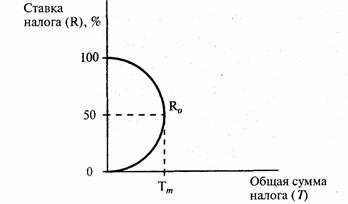

Теория экономики предложения была сформулирована в начале 80-х годах американскими учеными М. Бернсом, Г. Стайном и А. Лаффером. Данная теория исходит из того, что высокое налогообложение отрицательно влияет на предпринимательскую и инвестиционную активность, что в конечном итоге приводит и к уменьшению налоговых платежей. Поэтому в рамках теории предлагается снизить ставки налогообложения и предоставить корпорациям всевозможные льготы. Таким образом, снижение налогового бремени, по мнению авторов теории, приводит к бурному экономическому росту[6].

Необходимым условием устранения дестимулирующего воздействия на функционирование экономики является снижение налоговых ставок. Теория Лаффера обосновала положение о том, что более низкие налоговые ставки могут не изменить или даже увеличить налоговые поступления. Лаффер считал, что сокращение налогов, понижение предельных норм обложения может иметь стимулирующий эффект на экономику, налоговую базу:

· налоговая база будет расти вследствие расширения объема производства;

· часть экономических субъектов выходит из так называемой подпольной экономики в легальную;

· активизируется рациональное использование производственных возможностей.

Эти три эффекта, взятые вместе, указывал Лаффер, демонстрируют простую логику того, как сокращение отдельных налоговых ставок может в действительности увеличить налоговые поступления. Зависимость между налоговыми ставками и налоговыми поступлениями представлена кривой Лаффера.(см. график 1)

График 1. Кривая Лаффера[7]

На основе анализа статистических данных были выведены оптимальные предельные ставки. Авторы налоговой реформы в США И. Брэдли и Р. Гефард установили предельную ставку для корпораций — 30—35%, М. Фридмен понижал ее до 25%, а М. Эванс предлагал еще более низкие ставки, которые позволят затормозить и инфляционные процессы.

Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему должен находиться в среднем в пределах 33-35%. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений.

При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг.

Подводя итог, можно сказать, что теория налогового регулирования экономики не менее важна, чем реализация той или иной научной концепции на практике. При разработке налоговой политики необходимо учитывать исторический и научный опыт предыдущих поколений (см. Таблицу 2 в Приложении 2) чтобы выбрать такую модель построения налоговой системы, которая отвечала бы требованиям времени и существующей экономической ситуации.

ГЛАВА II. Роль налогов в государственном регулировании экономики

2.1 Сущность налоговой политики, ее принципы

Налоговая политика - система мер, проводимых государством в области налогов и налогообложения. Налоговая политика выражается в видах применяемых налогов, величинах налоговых ставок, установлении круга налогоплательщиков и объектов налогообложения, в налоговых льготах.

Налоговая политика государства является одним из основных инструментов бюджетной политики государства и привлечения финансовых ресурсов на его нужды. Она фиксируется в законах, Налоговом кодексе, нормативных актах и других документах. В РФ главным инструментом бюджетного регулирования признается как оптимизация налогового бремени физических и юридических лиц, так и отдельных сфер труда.

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40-45%. В России этот показатель несколько выше: с учетом поступлений во внебюджетные фонды он равен примерно 48%[8].

Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликероводочных изделий, он достигает 50%, так как в цене этой продукции велика доля акцизов; сельскохозяйственные же предприятия, на которые распространяются многие налоговые льготы, несут налоговое бремя, не достигающее и 10%.

Распределение налогового бремени между налогоплательщиками опирается на принцип налогообложения получаемых благ и на принцип платежеспособности.

Региональные и местные бюджеты формируют финансовые ресурсы для социально-экономического и культурного развития соответствующей территории.[9] Исходный момент при этом – определение расходов на социально-экономические нужды и источников их покрытия. Призванная стимулировать процессы воспроизводства в народном хозяйстве, на всех этапах развития экономики, налоговая политика реализуется государством через:

· Предоставление и изменение налоговых льгот, ставок по конкретным налогам и сборам, стимулирующих развитие одних видов деятельности и свертывание других;

· Введение одних налогов и сборов и упразднение других.

Таким образом, налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики. [10]

С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится.

На выбор конкретного варианта решения в области налоговой политики влияют следующие факторы: общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; соответствие между сферой производства, находящейся под государственным контролем, и приватизированным сектором. [11]

Различают краткосрочную и долгосрочную налоговую политику государства. Краткосрочная направлена на создание условий для преодоления спада и обеспечения подъема экономики страны, в частности, путем снижения налогов и сборов с целью уменьшения инфляции и уровня безработицы, то вторая предполагает оптимизацию налогового бремени с целью стабилизации расширенного воспроизводства в стране.

На практике налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых форм, методов и инструментов управления налогообложением. Государство придает этому механизму юридическую форму посредством налогового законодательства. Для поддержания высокой эффективности государственной налоговой политики необходимо поддержать определенные пропорции между прямыми и косвенными налогами с учетом специфики конкретной страны.

Подводя итог, можно сказать, что налоговая политика государства – важный фактор регулирования экономики. Налоги можно использовать для стимулирования инвестиций в нужном районе (местности) на важные в определенное время для развития экономики виды деятельности. С помощью налогов и сборов можно регулировать личное потребление населения, структурные сдвиги в экономике, ее динамику и объемы, а также взаимоотношения юридических и физических лиц с государством, стимулировать развитие внешнеэкономической деятельности, малого предпринимательства, привлечение через систему льгот и преференций иностранных инвестиций в экономику страны.

2.2 Налоговая политика в условиях рыночной экономики

В современных условиях налоговая политика государства нужна, чтобы обеспечивать рост рентабельности и снижение затрат, накопление финансовых ресурсов для инвестиций в целях реализации необходимых структурных изменений в экономике. Налоговая политика должна создавать благоприятные условия для привлечения иностранных инвестиций. Наконец, ей принадлежит гарантировать социальную устойчивость и решение наиболее важных социальных задач, формировать достаточные централизованные фонды финансовых ресурсов (государственного бюджета и других) для реализации общегосударственных социально-экономических программ развития. [12]

Н.В. Миляков выделяет две модели рыночной экономики[13], классифицируя их по исторически-эволюционному формированию. Первая – либеральная модель, которую характеризуют:

· Незначительное вмешательство государства в хозяйственные процессы; широкая свобода хозяйствующих субъектов

· Узкий государственный сектор экономики

· Минимальное участие государства в решении социальных задач

Такая модель сложилась в США, Великобритании, Франции и др.

Вторая – социально ориентированная модель, отличительные особенности которой:

· Большая степень государственного регулирования

· Значительный государственный сектор

· Масштабное финансирование из бюджета социальных программ

Такая модель сложилась в Германии, Норвегии, Швеции, Австрии, Японии и др.

Выбор той или иной модели рынка определяет налоговое бремя производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная – предполагает высокие ставки налогообложения, широкий круг плательщиков, незначительные льготы.

Макроэкономическая политика современного государства, как правило, основывается на базовой экономической теории. Развитие экономической системы приводит к постоянной смене экономических концепций, лежащих в основе экономической политики государства. Налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики. Именно выполнением этой комплексной функции характеризуются системы налогообложения в странах с развитой рыночной экономикой (США, Германия, Англия и др.). При этом реализуется принцип адекватности налоговых систем. Он состоит в том, что формы и методы налогообложения должны быть динамичны и соответствовать конкретным условиям формирования рыночной экономики. Налоговая политика государства во многом определяет формирование эффективного рыночного механизма.

Через налоговую политику государство реализует основные макро- и микроэкономические пропорции развития. Опыт США, Японии, ФРГ и других развитых стран свидетельствует, что налоговая система – наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной и инновационной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Стимулирование приоритетных направлений развития через налоговый механизм, создание условий налогового протекционизма характерно для экономик переходного периода. Через это прошли такие страны, как Япония, Тайвань, Республика Корея и другие страны. Эта политика активно применяется в Китае.

Большое значение имеет переход к возмездной (компенсационной) концепции налогов. В ее основе лежит рассмотрение налогов в качестве платы за услуги, оказываемые государством. Благодаря этому налогоплательщики вправе ставить вопрос о качестве и полноте оказываемых услуг, их адекватности величине налогов (охрана личности и бизнеса, организация управления экономикой и обеспечение ее пропорционального развития, формирование инфраструктурной основы экономического роста, обеспечение интеллектуально-информационной основы развития, качества жизни и решения комплекса социальных задач и т.п.). Такой подход к налогообложению значительно повысит ответственность государства за реализацию его регулирующих функций. [14]

Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого прежде всего на юридических лиц, т.е. на предприятия, фирмы, корпорации, а также перехода к дифференцируемому налогообложению прибыли, в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста.

Немаловажен и переход от пассивно-конфискационной организации налогообложения к активно-стимулирующей через изменение порядка формирования налогооблагаемой базы и дифференциацию налоговых ставок в зависимости от источников прибыли (например, применение нулевой ставки к прибыли, полученной в данном году за счет снижения себестоимости продукции, что создает стимулы экономить ресурсы, используемые в производстве).

В начале своего формирования на рубеже 1980-1990-х годов налоговая система России впитала в себя весь накопленный западными налоговыми системами опыт налогового регулирования и стимулирования инвестиционной активности. Постепенно, а с началом налоговой реформы – достаточно решительно, многие инструменты налогового стимулирования были ликвидированы. С началом разработки и принятия второй части Налогового кодекса РФ был взят курс на преимущественное использование такой формы налогового стимулирования, как пониженная налоговая ставка. В этот период ставка налога на прибыль была снижена с 35 до 24%, ставка по НДС – с 20 до 18%, по ЕСН – с 36,5% дог 26%. Существенной корректировке в сторону уменьшения были подвергнуты и ставки единого налога для организаций малого бизнеса, работающих на специальных налоговых режимах.

Для обеспечения процесса постоянного поступательного экономического развития и успешного преодоления кризисных явлений правительства каждой страны используют арсенал методов, имеющихся в системе государственного воздействия на экономику, в соответствии с принятой теоретической концепцией регулирования экономики и выбранной моделью экономического развития. В послевоенной истории действовали три основные модели экономического развития, каждая из которых отводила свое место системе государственного регулирования экономики и роли налогов и налоговой политики в этом процессе.

Первая из них – «либеральная» модель. Наиболее последовательно либеральная стратегия развития национальной экономики реализуется правительствами таких государств, как США и Великобритания. Правительства этих стран влияют на субъекты экономики в пределах, минимально необходимых для поддержания социального и экономического порядка, а в остальном полагаются на законы рынка. Объем налоговых изъятий устанавливается на том минимальном уровне, который способен обеспечить государство финансовыми ресурсами, достаточными для выполнения присущих ему функций.

Вторая модель – планово-административная экономика. Ее важнейшая черта – высокий уровень государственного регулирования, когда практически все предприятия принадлежат государству и управляются органами власти директивным методом. В данной модели экономического развития значение налоговой политики минимально, поскольку государство не решало вопрос распределения прибыли предприятия между собой, с одной стороны, и собственниками (акционерами) предприятия – с другой. Государство изымало в бюджет основную часть прибыли юридического лица, за исключением той ее индивидуально установленной для каждого предприятия части, которая считалась нормативно необходимой для финансирования развития субъекта хозяйствования согласно утвержденному государственному плану.

Третья модель – это условно называемая модель «стратегии ускоренного развития». Считается, что конструирование этой модели началось в Японии после Второй мировой войны. В рамках этой модели широко распространились методы, предполагавшие руководящую роль правительства в определении отраслей, имеющих наиболее высокий потенциал роста. Для налоговой политики, которую применяют страны, исповедующие стратегию ускоренного развития, характерно большое количество целевых налоговых льгот, которые призваны повысить эффективность политики государственного влияния на экономику. Кроме того, основная тяжесть налогового бремени перенесена посредством прогрессивной шкалы подоходного налога с корпораций на физических лиц. Таким образом, очевидно, что роль налоговой политики в государственном регулировании экономики в странах модели «ускоренного экономического развития» достаточно высока.

Рассматривая направления налоговой политики государства, Л. Окунева выделяет три её типа. Первый тип — политика максимальных налогов, характеризующаяся принципом «взять все, что можно». При этом государству уготована «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов. Второй тип — политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Третий тип — налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите.

При сильной экономике все указанные типы налоговой политики успешно сочетаются.

Все эти модели сходны в одном – даже в странах с «либеральной» экономической политикой существует государственное регулирование экономики и налоговая политика как его основная часть.

Государственное регулирование экономики связано с выполнением государством комплекса присущих ему экономических функций, важнейшими из которых являются:

· Обеспечение законодательной базы и общественной атмосферы, способствующей эффективному функционированию экономики;

· Обеспечение конкурентоспособности экономики и защита национального производства;

· Обеспечение процесса социально справедливого перераспределения доходов и национального богатства;

· Оптимизация структуры национальной экономики посредством перераспределения ресурсов сообразно целям, обозначенным в долгосрочной стратегии развития;

· Сглаживание влияния экономических циклов на национальную экономику, стимулирование экономического роста. [15]

Вышеперечисленные функции государства в большей или меньшей степени отражаются в налоговой политике, реализуемой властями с помощью системы целенаправленных мероприятий, проводимых в области налогов налогообложения. Приход к власти различных политических партий, имеющих различные взгляды на налогообложение и государственное вмешательство в управление экономикой, может повлиять на ход экономического развития либо путем предоставления частному бизнесу больших свобод, нежели ранее, или же посредством интенсификации государственных инвестиций. Даже в наиболее либеральной экономике США правительство играет важную роль в установлении законодательных границ экономической жизни, оказывает услуги по поддержанию правопорядка, контролирует уровень загрязнения окружающей среды и регулирует предпринимательскую деятельность с помощью развитой системы государственных институтов и контрактного права.

Методы государственного регулирования условно подразделяются на прямые и косвенные. Прямые основываются на властно-распорядительных отношениях, а косвенные, к которым относится и политика в сфере налогообложения, предполагают создание экономической заинтересованности или незаинтересованности в определенных действиях. Как правило, косвенные экономические методы государственного регулирования более удачно вписываются в существующую реальность и поэтому в рамках рыночной системы они получили наиболее широкое распространение.

Ученые, исследовавшие проблемы налогообложения и налогового регулирования в системе государственного регулирования, давал налогам различные определения. Все они, однако, подчеркивают следующие особенности: тесную связь налогов с государственной властью, для которой они являются важнейшим источником доходов; принудительный, законодательно установленный характер платеже; влияние налогов на экономические процессы.

Анализируя бюджет России, нельзя не отметить тот факт, что в настоящее время на долю налогов, являющихся важнейшим средством формирования финансовых ресурсов государства, приходится от 70до 90% всех бюджетных поступлений. (см. таблицу 1)

Более подробные данные представлены в Приложении 3.

|

|

2007 год | 2008 год |

|

Всего поступило в бюджетную систему РФ, млн.руб. |

8 643,4 |

10 032,8 |

| в том числе: | ||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 7 360,2 | 8 455,7 |

| Государственные внебюджетные фонды | 1 283,2 | 1 577,1 |

Таблица 1. Структура поступлений в бюджетную систему РФ за 2007-2008 гг. [16]

Таким образом, мировая практика доказала, что главной формой мобилизации средств в казну являются именно налоги. Конечно, государство может использовать для покрытия расходов государственные займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных налоговых поступлений. Кроме того, государство может прибегнуть к выпуску денег в обращение, однако это может привести к «раскручиванию маховика» инфляции и чревато тяжелыми экономическими последствиями. В результате остается основной канал формирования государственных доходов - налоги.

Итого, налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики. Налоговая политика государства во многом определяет формирование эффективного рыночного механизма. Через налоговую политику государство реализует основные макро- и микроэкономические пропорции развития.

2.3 Налоговая политика как инструмент государственного регулирования экономики

Налоговая политика является одной из наиболее острых проблем современного государства, а ее разработка требует решения все более сложных задач. Одна из основных причин этого - интеграция национальных экономик и всемирная конкуренция за инвестиции. В таких условиях при прочих равных факторах некоторое увеличение налогового бремени по сравнению с государствами - конкурентами порождает бегство инвестиций, соответственное уменьшение налогооблагаемой базы и конечное снижение объема средств, мобилизуемых в бюджеты различных уровней. Следовательно, одним из факторов конкурентной борьбы за перераспределение инвестиционных потоков являются государственное регулирование экономики и продуманная налоговая политика как его составляющий элемент.

Одна из основных задач государственной налоговой политики на современном этапе – создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста путем достижения оптимального сочетания личных и общественных интересов, т.е. оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, которые перераспределяются через налоговый и бюджетный механизмы.[17]

Условно выделяют 3 возможных типа налоговой политики.

1. Первый тип – высокий уровень налоговой политики, т.е. политика, характеризующаяся максимальным увеличением налогового бремени. При выборе этого пути неизбежно возникновение ситуации, когда повышение уровня налогообложения не сопровождается приростом поступлений в бюджеты различных уровней. Подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992г. В то же время предпосылок для проведения политики максимальных налогов в это время не существовало, поэтому подобная политика привела к резко негативным последствиям:

· у налогоплательщиков после уплаты налогов практически не оставалось финансовых ресурсов, что делало невозможным расширенное воспроизводство; экономика страны с каждым годом все сильнее сползала в пропасть кризиса, падали темпы роста производства во всех отраслях;

· широкие масштабы приобрело массовое укрывательство от налогообложения, приведшее к тому, что государство собирало по большинству налогов чуть более половины причитающихся средств;

· массовый характер приобрела ''теневая экономика'', уровень производства в которой, по разным оценкам, достигал от 25 до 40%; укрываемые от налогообложения финансовые ресурсы не шли, как правило, на развитие производства, а переводились на счета в зарубежных банках и ''работали'' на экономику других стран.

Все это стало одной из главных причин разразившегося в августе 1998г. острого финансового кризиса в стране, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики через более активное использование рыночных механизмов, в том числе налогов.

2. Второй тип налоговой политики – низкое налоговое бремя, когда государство максимально учитывает не только собственные фискальные интересы, но и интересы налогоплательщиков. Такая политика способствует скорейшему развитию экономики, особенно ее реального сектора, поскольку обеспечивает наиболее благоприятный налоговый и инвестиционный климат (уровень налогообложения ниже, чем в других странах, идет широкий приток иностранных инвестиций, в том числе экспортно-ориентированных, и соответственно возрастает уровень конкурентоспособности национальной экономики). Налоговое бремя на субъекты предпринимательства существенно смягчено, но государственные социальные программы значительно урезаны, так как бюджетные доходы сокращаются. В этом случае государство ослабляет налоговый пресс для предпринимателей, сокращает свои расходы в первую очередь на социальные программы. Цель данной политики состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности. Такая политика проводится в то время, когда намечается стагнация экономики, грозящая перейти в экономический кризис. Подобные методы налоговой политики, получившей название ''рейганомика'', были использованы, в частности, в США в начале 80-х годов ХХвека.

3. Третий тип – налоговая политика с достаточно существенным уровнем налогообложения как для корпораций, так и для физических лиц, который компенсируется для граждан страны высоким уровнем социальной защиты, существованием множества государственных социальных гарантий и программ.

К проблеме ориентирования налоговой системы страны на прямые или косвенные налоги существует два подхода. В основе первого подхода лежит положение о том, что те физические и юридические лица, которые имеют более высокие доходы, должны платить и более высокие налоги по сравнению с теми, кто не располагает ни высокими доходами, ни дорогостоящей собственностью (принцип платежеспособности).

Второй подход основан на том, что более высокий налоги должен платить тот, кто получает наибольшую выгоду от предоставляемых обществом услуг, что рассматривается как реализация принципа справедливости, поскольку именно эти категории населения и должны оплатить услуги, предоставляемые обществом за счет бюджетных средств. Однако основной недостаток обоих концепций заключается в том, что во-первых, определить сумму тех благ, которые отдельные налогоплательщики получают от существования армии и органов охраны правопорядка, не представляется возможным, а во-вторых, методики по измерению возможности уплаты налогов для каждого налогоплательщика отсутствуют.

Для достижения целей, стоящих перед налоговой политикой, устранения возникающих диспропорций функционирования налогового механизма государство использует различные инструменты, и в частности такие, как конкретные виды налогов и их элементы, объекты, субъекты, льготы, сроки уплаты, ставки, санкции.

Специфика института налоговых льгот определяется видами налогов, методиками расчета, целями их использования и странами их применения. [18]Мировая практика выработала оптимальный комплекс принципов организации налогового регулирования, включающий:

· Применение налоговых льгот не несет избирательного характера;

· Инвестиционные льготы представляются исключительно плательщикам, обеспечивающим выполнение государственных инвестиционных программ и заданные объемы производства;

· Применение льгот не должно наносить ущерба государственным экономическим интересам;

· Порядок действия налоговых льгот определяется законом и не подлежит существенным корректировкам на местном уровне.

С началом разработки и с принятием второй части Налогового кодекса РФ применение целевых налоговых льгот было признано неэффективным и, начиная с принятия главы 25 «Налог на прибыль организаций», акцент в Российской налоговой политике был сделан на сокращение, а по отдельным налогам – и на полную отмену льгот.

Сегодня налоговая политика в рассматриваемой сфере стала опять меняться – начался постепенный возврат к «смешанной» форме налогового стимулирования инвестиционной активности.

Другим важным инструментом государственного налогового регулирования экономики являются налоговые санкции. Их роль двойственна, так как, во-первых, они обеспечивают исполнение налогового законодательства (санкции применяются за ненадлежащее выполнение обязательств перед бюджетом или внебюджетными фондами), а во-вторых, они ориентируют хозяйствующие субъекты на использование в своей деятельности более эффективных форм хозяйствования. Вместе с тем нельзя не отметить, что действенность санкций зависит от эффективности работы контролирующих и карающих органов.

Таким образом, экономическое стимулирование в результате все предусмотренных мер осуществляется сегодня как в форме пониженной налоговой ставки и освобождения от налога, так и в форме целевых налоговых льгот. Однако государство не имеет никаких гарантий, что высвободившиеся в результате предоставления льгот средства будут использованы налогоплательщиком на развитие производства или на научные исследования. Как показывает мировой опыт, даже добропорядочные цивилизованные налогоплательщики в подобных случаях на цели экономического развития расходуют не более одной трети высвободившихся финансовых ресурсов. Между тем, предоставление целевых налоговых льгот гарантирует государству практически 100% использование вливаемых в экономику финансовых ресурсов на те цели, которое оно преследует, предоставляя ту или иную льготу. [19]

Поэтому, согласно мнению В.Г.Панскова, снижение налоговых ставок и освобождение от уплаты налога должны применяться, как правило, в тех случаях, когда основная цель – снижение налоговой нагрузки на экономику. Причем государство должно четко осознавать, что в этом случае только часть полученной экономии будет направлена налогоплательщиками на инвестиции или инновационное развитие. Вместе с тем, государство может и должно получить гарантированный экономический эффект как при любой другой форме предоставления налоговых преференций.

Особое место среди средств ГРЭ, осуществляемых с помощью налогов, занимает ускоренное амортизационное списание основного капитала и связанные с ним образование и реализация скрытых резервов, осуществляемые в рамках разрешения Министерства финансов. Ускоренное амортизационное списание основного капитала в современных условиях является главным средством стимулирования накопления, структурных изменений в экономике и важным инструментом воздействия на хозяйственный цикл, занятость. Изменяя ставки и порядок амортизационного списания, государственные регулирующие органы определяют ту часть чистой прибыли, которая может быть освобождена от уплаты налогов путем включения в издержки производства и затем перечислена в амортизационный фонд для финансирования в дальнейшем новых капиталовложений. Нормы амортизации регулярно публикуются. Перед нами сильный рычаг государственного регулирования инвестиций освобождение прибылей от налогов, укрытие их в амортизационном фонде и принудительного использования для новых капиталовложений. Эффект ускоренного списания основного капитала имеет еще ряд последствий. Дополнительное сокращение доли налогов в прибыли за счет того, что по мере уменьшения балансовой прибыли ее налогообложение из-за прогрессивного характера налоговых ставок сокращается. Ускоренное списание приводит к отрыву балансовой стоимости основных средств от их реальной цены. Варьирование норм ускоренного амортизационного списания основного капитала широко используется во всех развитых странах как средство государственной конъюнктуры и структурной политики, а также для стимулирования научных исследований и внедрения их результатов в производство. Эффект амортизационных отчислений хорошо заметен в годы благоприятной конъюнктуры, когда период спада и кризисов ослабевает. Льготы по ускоренному амортизационному списанию равнозначны сокращению поступлений от налогов с прибылей в государственный бюджет. Результатом может быть повышение других налогов или рост государственной задолженности. В качестве инструментов государственного регулирования используются и расходы бюджета на хозяйственные цели. Это могут быть государственные кредиты, субсидии, а также затраты на закупку товаров и услуг в частном секторе.

М.М. Соколов рассматривает амортизационную политику[20] как особую форму налогового воздействия на развитие экономики. Он считает, что взгляд на амортизацию как на метод простого учета физического и морального износа основных фондов, как на процесс возмещения утраченной данными фондами своей стоимости в процессе их использования и эксплуатации - устаревший и архаичный; отмечает, что в последние 50 лет в развитых странах амортизационная политика превратилась в один из инструментов стимулирования роста экономики.

Амортизационные отчисления – это своеобразный «двуликий Янус» в экономике. С одной стороны, для государства они являются элементом издержек производства и поэтому не подлежат налогообложению. С другой, для хозяйствующих субъектов амортизация по сути не элемент издержек, а часть прибыли целевого назначения, не облагаемая налогами на прибыль и другими налогами. И как у прибыли целевого назначения, у амортизационных отчислений, наряду с функцией по возмещению износа основных фондов, сформировалась и вторая не менее важная функция – они стали основным источником инвестиций в большинстве развитых стран. Преобладающая роль амортизационных отчислений в общих инвестициях развитых стран тесно связана с активным использованием ускоренной амортизации. [21]

Формирование налоговой базы также является серьезным инструментом налоговой политики государства, поскольку от этого зависят увеличение или уменьшение налоговых обязательств различных категорий налогоплательщиков. Это создает дополнительные стимулы или, наоборот, ограничения для расширения производства или инвестиционных проектов и соответствующего роста (снижения) экономического развития.

В период кризиса налоговое законодательство претерпевает изменения. Так, Лидия Львовна Горшкова в беседе с журналом «Все о налогах»[22] говорит о том, что много изменений внесено в главу 25 Налогового кодекса «Налог на прибыль организаций». И самая значимая поправка в этой главе – снижение ставки налога на прибыль на 4 процентных пункта. Такая мера, по ее словам, существенно снизит налоговую нагрузку на плательщиков данного налога и, как следствие, приведет к высвобождению значительных средств налогоплательщиков. В условиях финансового кризиса это очень важный и решительный шаг на пути к совершенствованию налоговой системы. Также коснулись изменения в налоговом законодательстве и физических лиц. С 1 до 2 миллионов увеличился размер возможного имущественного вычета. Таким образом, государство содействует улучшению жилищных условий населения, способствует облегчению выплаты налогоплательщиками ипотечных кредитов, что очень актуально в современной ситуации на рынке ипотечного кредитования. Конечно, сегодня трудно говорить с уверенностью, что такие антикризисные меры смогут минимизировать социально-экономические последствия кризиса, поскольку скорейший выход России из кризисной ситуации будет зависеть не только от прямого и косвенного воздействия государства в сфере экономики. Как положительное, так и негативное влияние могут оказать международные отношения, готовность граждан и организаций содействовать государству и изменениям. В первую очередь, необходимо отметить, что большинство изменений направлены на то, чтоб у предприятий оставалось больше средств, однако куда предприятия станут их вкладывать – точно сказать нельзя. В идеале – организации будут вкладывать средства в поддерживаемые государственные секторы экономики: сельское хозяйство, НИОКР, обрабатывающую промышленность. Скорее всего, в условиях кризиса выводившиеся средства пойдут на поддержание текущей деятельности налогоплательщиков.

В. Г. Пансков также подчеркивает, что одна из серьезнейших задач, особенно актуальная в период мирового финансового кризиса, - выработка эффективных инструментов налогового регулирования и стимулирования инвестиционной активности хозяйствующих субъектов. Эффективность той или иной формы стимулирования зависит прежде всего от условий финансовой поддержки государством. Но существенны и настрой налогоплательщиков, и их готовность направить дополнительно полученные финансовые ресурсы именно на инвестиционные цели.[23]

Основными направлениями налоговой политики в РФ на 2008-2010 годы, одобренными правительством РФ, определены концептуальные подходы. В среднесрочной перспективе предполагается принимать последовательные меры по совершенствованию налоговой системы, включающие создание сбалансированной налоговой и бюджетной системы, отказаться от необоснованных мер в области увеличения налогового бремени, оптимизировать применяемые налоговые льготы и освобождения, интегрировать российскую налоговую систему в международные налоговые отношения. [24]

Таким образом, рассматривая основные инструменты налогового регулирования, мы может сказать, что по своему характеру налоговое стимулирование может быть стимулирующим или сдерживающим. При разработке налоговой политики необходимо учитывать мнение всех сторон налоговых отношений. С одной стороны, это стремление субъектов экономики к минимизации налогов, а с другой – интересы государства. Для продуманной налоговой политики одним из самых важных моментов является правильное определение оптимального размера налогового бремени. Для этого необходимо провести серьезную аналитическую работу по достижению компромисса между государством и налогоплательщиком.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и стимулирует в других, исходя из общенациональных интересов. От успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. Налоговая политика государства отражает тип, цель и степень государственного вмешательства в экономику и изменяется в зависимости от ситуации в ней.

Заключение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и др. Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно-кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики.

В ходе исследования были:

· Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога

· Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике

· Определена роль налоговой политики в современном государстве

· Проанализированы различные модели налоговой политики в условиях рыночной экономики

· Показано значение налогов в государственном регулировании экономики

Будучи финансовой категорией, характеризующей финансовые отношения (денежные потоки), налоги обеспечивают образование централизованных (общегосударственных) фондов финансовых ресурсов.

Налоговая система представляет собой качественно определенную совокупность ряда элементов. В нее входят сами налоги во всем их многообразии, а также взаимосвязи между ними. Важными элементами являются правовое поле налогообложения и органы управления налогообложением. Взаимодействие всех этих звеньев формирует общие интеграционные качества, определяющие эффективность налоговой системы в целом.

Действие налоговой системы реализуется через налоговый механизм, представляющий собой качественно определенную совокупность организационно-правовых норм и методов управления налогообложением.

Функции налогов активно используются государством для разработки и реализации налоговой политики. Налоговая политика представляет собой систему мер государства по целенаправленному использованию налогового механизма в интересах развития производства, роста доходов предприятий и физических лиц, а также обеспечения на этой основе формирования централизованных фондов финансовых ресурсов.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики.

По своему характеру налоговое стимулирование может быть стимулирующим или сдерживающим. При разработке налоговой политики необходимо учитывать мнение всех сторон налоговых отношений. С одной стороны, это стремление субъектов экономики к минимизации налогов, а с другой – интересы государства. Для продуманной налоговой политики одним из самых важных моментов является правильное определение оптимального размера налогового бремени.

Налоговая политика представляет собой систему мероприятий государства в области налогов и является составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества, социальными группами, стоящими у власти, стратегическим целями, определяющими развитие национальной экономики, и международными обязательствами в сфере государственных финансов.

Теоретическое и практическое применение адекватных форм и методов налогового стимулирования важны для активизации налогового механизма в создании благоприятного инвестиционного климата в российской экономике.

налоговая политика рыночная экономика

Список использованной литературы

1. Налоговый кодекс РФ (части первая и вторая): По состоянию на 15 января 2009 года. - Новосибирск: Сиб.унив.изд-во, 2008. – 572 с.

2. Налоги и налоговое право: Учебное пособие / под ред. А. В. Брызгалина. — М.-1997. — 600с.

3. Экономика/ под ред. А.С. Булатова. – 4-е изд., перераб. и доп. – М. : Экономистъ, 2006. – С. 504

4. Государственное регулирование экономики/под. ред. В.И. Кушлина. – М.: Экономика, 2005. – 623 с.

5. Теория и история налогообложения: Учебник/И.А. Майбуров. – М.: ЮНИТИ-ДАНА, 2007. – 495 с.

6. Налоги и налогообложение: Учебник/ Н.В. Миляков. – М.: ИНФРА-М, 2008. – 520 с.

7. Налоги и налогообложение/под ред. Г.Б.Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Закон и право, 2008. – 489 с.

8. Налоги и налогообложение/ под ред. М.В. Романовского, О.В. Врублевской. – СПб.: Питер, 2007. – 496 с.

9. Налоги и налогообложение: Учебник/Т.Ф. Юткина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 576 с.

10. И.В.Горский. Налоги в системе регулирования экономики//Все для бухгалтера. – 2001. - №17. – С. 25-33

11. Экономическая ситуация и инвестиционный климат в России // Общество и экономика. – 2001. - №2. – С. 3-46

12. И. В. Яремчук. Бюджетно-налоговые и денежно-кредитные регуляторы: обеспечение взаимосвязи в условиях экономического роста//Экономика и право. – 2003. - №4. – С.3

13. Т.А.Жукова. Налоги как системообразующий фактор экономического развития//Финансы и кредит. – 2004. - №4. – С. 47-49

14. Г.В.Грицюк. Налогово-бюджетная политика как инструмент макроэкономического регулирования//Финансы и кредит. – 2004. - №13. – С.42-53

15. Л.В.Давыдова, О.Г.Фокина .Роль налогов в формировании стратегии экономического роста//Финансы и кредит.-2004. - №28. – С.7-9

16. В. Новосельский. Налоговые факторы государственного регулирования// Экономист. – 2007. - №5.

17. Т.А.Журавлева. Налоговая составляющая экономического роста// Финансы и кредит. – 2007. - №13. – С 36 - 40

18. М.М.Соколов. Изменения в амортизационной политике как особая форма налогового воздействия на развитие экономики//Все о налогах. – 2008. - №3. – С.23-34

19. Л.В.Полежарова. Пути совершенствования налогообложения прибыли и меры по их реализации// Налоговый вестник. – 2008. - №8. – С.3

20. Л.Л.Горшкова. Налоговые меры по борьбе с кризисом//Все о налогах. – 2009. - №1. – С. 7-10

21. В.Г.Пансков. О налоговом стимулировании инвестиционной деятельности//Финансы. – 2009. - №2. – С. 37-43

22. Д.А.Бармин. Пути повышения эффективности воздействия бюджетно-налогового регулирования на макроэкономические процессы в целях развития экономики России//Финансы и кредит. – 2009. - №4. – С.25-31

Приложение 1

Общая номенклатура налогов в налоговой системе составляет сейчас 15 наименований. К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на имущество физических лиц.[25]

Приложение 2

| Классическая теория | Кейнсианская | Неоклассическая | ||

| Монетаристская | Экономики предложения | |||

| Представители и сторонники теории | А.Смит, Д.Рикардо, П.М.Годме и последователи | Дж.М.Кейнс | М.Фридмен | М.Бернс, Г.Стайн, А.Лаффер |

| Роль государства в экономике | Правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности | Ведущая роль в регулировании экономики | Роль государственного вмешательства в стабилизации экономики - незначительна | Государство – основной субъект воздействия на предпринимательскую и инвестиционную активность |

| Роль налога | Налоги - один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. | Налоги – средство стабилизации экономики и балансирования бюджета, инструмент регулирования потреблений и инвестиций | Налог воздействует лишь на денежное обращение, изымая из оборота лишние деньги | Налоговая нагрузка - средство регулирования экономической активности |

| Основные научные достижения (с точки зрения теории налогов) | Классические принципы налогообложения: соразмерность, определенность, удобность, дешевость. | Изучение кризисных явлений экономики и борьбы с ними; обоснование тезиса об изменении налоговых ставок в зависимости от конъюнктуры | Анализ объема и структуры потребления и влияние на них налогов | Анализ влияния налоговых ставок на налоговые поступления; теория Лаффера |

Таблица 2. Сводная таблица учений некоторых экономических школ.

Приложение 3

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2007-2008 гг.[26]

млрд.руб

|

|

2007 год | 2008 год |

|

Всего поступило в бюджетную систему РФ |

8 643,4 |

10 032,8 |

| в том числе: | ||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 7 360,2 | 8 455,7 |

| Государственные внебюджетные фонды | 1 283,2 | 1 577,1 |

|

Налоги и сборы - всего (вкл. ЕСН) |

7 360,2 |

8 455,7 |

| в федеральный бюджет (вкл. ЕСН) | 3 747,6 | 4 078,7 |

| в консолидированные бюджеты субъектов РФ | 3 612,6 | 4 377,0 |

| из них: | ||

| Налог на прибыль организаций | 2 172,2 | 2 513,0 |

| в федеральный бюджет | 641,3 | 761,1 |

| в консолидированные бюджеты субъектов РФ | 1 530,9 | 1 751,9 |

| Налог на доходы физических лиц | ||

| в консолидированные бюджеты субъектов РФ | 1 266,1 | 1 665,6 |

| Единый социальный налог в федеральный бюджет | 405,0 | 506,8 |

| Налог на добавленную стоимость | ||

| на товары (работы, услуги), реализуемые на территории Российской Федерации*) | 1 390,4 | 998,4 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 34,3 | 40,3 |

| Акцизы | 289,9 | 314,7 |

| в федеральный бюджет | 108,8 | 125,2 |

| в консолидированные бюджеты субъектов РФ | 181,0 | 189,4 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 1 235,1 | 1 742,6 |

| в федеральный бюджет | 1 157,4 | 1 637,5 |

| в консолидированные бюджеты субъектов РФ | 77,8 | 105,1 |

| в том числе: | ||

| налог на добычу полезных ископаемых | 1 197,4 | 1 708,0 |

| в федеральный бюджет | 1 122,9 | 1 604,7 |

| в консолидированные бюджеты субъектов РФ | 74,5 | 103,4 |

| из него нефть: | 1 070,9 | 1 571,6 |

| в федеральный бюджет | 1 017,3 | 1 493,0 |

| в консолидированные бюджеты субъектов РФ | 53,6 | 78,6 |

Таблица 3. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2007-2008 гг.

[1] Налоги и налогообложение/под ред. Г.Б.Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Закон и право, 2008. – С. 41

[2] Налоги и налогообложение: Учебник/Т.Ф. Юткина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 576 с.

[3] Экономическая ситуация и инвестиционный климат в России // Общество и экономика. – 2001. - №2. – С. 3-46

[4] Н.Г.Агурбаш. Возможности налогообложения в регулировании развития малых предприятий//Финансовый бизнес. – 2005. - №5. - С.57

[5] М.Абрамов. О налогах, заработной плате и экономическом росте//Вопросы экономики. 2008. - №5. – С 134 – 140.

[6] Налоги и налоговое право: Учебное пособие / под ред. А. В. Брызгалина. — М.-1997. — 600с.

[7] Экономика/ под ред. А.С. Булатова. – 4-е изд., перераб. и доп. – М. : Экономистъ, 2006. – С. 504

[8] М.М.Соколов. Изменения в амортизационной политике как особая форма налогового воздействия на развитие экономики//Все о налогах. – 2008. - №3. – С.24

[9] И. В. Яремчук. Бюджетно-налоговые и денежно-кредитные регуляторы: обеспечение взаимосвязи в условиях экономического роста//Экономика и право. – 2003. - №4. – С.3

[10] Г.В.Грицюк. Налогово-бюджетная политика как инструмент макроэкономического регулирования//Финансы и кредит. – 2004. - №13. – С.42-53

[11] В. Новосельский. Налоговые факторы государственного регулирования// Экономист. – 2007. - №5.

[12] Т.А.Журавлева. Налоговая составляющая экономического роста// Финансы и кредит. – 2007. - №13. – С 36 - 40

[13] Налоги и налогообожение: Учебник/ Н.В. Миляков. – М.: ИНФРА-М, 2008. – С. 3

[14] Государственное регулирование экономики/под. ред. В.И. Кушлина. – М.: Экономика, 2005. – С. 441.

[15] Т.А.Жукова. Налоги как системообразующий фактор экономического развития//Финансы и кредит. – 2004. - №4. – С. 47-49

[16] www.nalog.ru

[17] Л.В.Давыдова, О.Г.Фокина. Роль налогов в формировании стратегии экономического роста//Финансы и кредит.- 2004. - №28. – С.7-9

[18] Налоги и налогообложение/ под ред. М.В. Романовского, О.В. Врублевской. – СПб.: Питер, 2007. – С. 55

[19] В.Г.Пансков. О налоговом стимулировании инвестиционной деятельности//Финансы. – 2009. - №2. – С. 38

[20] М.М.Соколов. Изменения в амортизационной политике как особая форма налогового воздействия на развитие экономики//Все о налогах. – 2008. - №3. – С.23-34

[21] В.Г.Пансков. О налоговом стимулировании инвестиционной деятельности//Финансы. – 2009. - №2. – С. 39

[22] Л.Л.Горшкова. Налоговые меры по борьбе с кризисом//Все о налогах. – 2009. - №1. – С. 7-10

[23] В.Г.Пансков. О налоговом стимулировании инвестиционной деятельности//Финансы. – 2009. - №2. – С.37

[24] Л.В.Полежарова. Пути совершенствования налогообложения прибыли и меры по их реализации// Налоговый вестник. – 2008. - №8. – С.3

[25] Налоговый кодекс РФ (части первая и вторая): По состоянию на 15 января 2009 года. - Новосибирск: Сиб.унив.изд-во, - 2008. – С. 65

[26] www.nalog.ru