Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Анализ финансовых показателей

Курсовая работа: Анализ финансовых показателей

Содержание

Введение

1 Внутрифирменное финансовое планирование

1.1 сущность финансового планирования

1.2 основные элементы внутрифирменного планирования

1.3 классификация прогнозов, функции прогнозирования

1.4 планирование целей предприятия

1.5 этапы и принципы планирования

1.6 виды планирования

1.7 методы планирования

1.8 прогнозирование валового дохода

1.9 основные показатели экономической эффективности

1.10 ошибки прогнозирования

2 Анализ финансовых показателей ЗАО «роснефть»

Заключение

Список использованных источников

Введение

Содержание внутрифирменного планирования как функции управления промышленным предприятием состоит в обоснованном определении главных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Сущность планирования проявляется в конкретизации целей развития предприятия и каждого подразделения на установленный период времени; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всем предприятием. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями предприятия, осуществляющими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Потребность в планировании на современных предприятиях вытекает из огромных размеров обобществления производства, его специализации и кооперирования, наличия многочисленных структурных подразделений в рамках предприятия, тесных связей с поставщиками сырья, полуфабрикатов, комплектующих изделий, включенных в единый технологический процесс, а также из требований научно-технического прогресса - быстро учитывать и осваивать новейшие достижения науки и техники. В этом же направлении действует и такой фактор, как стремление предприятий подчинить себе рынок, усилить свое воздействие на формирование потребительского рыночного спроса.

Планирование призвано увязать деятельность всех подразделений, подчинив ее единой стратегии развития. Внутрифирменное планирование в рамках предприятия охватывает как текущее, так и перспективное планирование, осуществляемое в виде прогнозирования и программирования. Если перспективное планирование призвано определить общие стратегические цели и направления развития предприятия, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей исходя из конкретных условий и состояния рынка на каждом данном этапе развития. Поэтому текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом конкретной обст Актуальность данной темы как в условиях развитой рыночной экономики, так и переходной экономики определяется тем, что уровень прогнозирования деятельности предприятия обуславливает эффективность планирования и управления экономикой и другими сферами.

Целью данной курсовой работы является рассмотрение сущности процесса прогнозирования и планирования, их этапы, принципы, методы и приемы экономического анализа, способы прогнозирования и планирования и методик разработки прогнозов для определения сущности, областей применения и наиболее эффективных методов прогнозирования и планирования. Для этого необходимо решить следующие задачи: определить сущность прогнозирования и планирования и области их применения в ходе изучения основ методологии прогнозирования; дать характеристику методов прогнозирования и планирования.

Разработкой данной темы занимались такие известные зарубежные экономисты, как В. Хойер, Р. Акофф, Г.Эмерсон, Ф.Тейлор и российские ученые – Ю.Осипов, Р. Валевич, Г. Давыдов и Р. Шпицнер.

1. Внутрифирменное финансовое планирование

1.1 сущность финансового прогнозирования

Финансовое прогнозирование является важной составляющей процесса управления финансами компании (и соответственно частью процесса управления деятельностью в целом). Следствием прогнозирования и составления финансовых планов может быть выполнение различных задач. Их характер зависит от приоритетов и целей компании. Поэтому нельзя сказать, что указанные процессы на всех предприятиях протекают одинаково или что здесь есть какой-то единый алгоритм и эталон. Наиболее характерными задачами данных процессов являются следующие:

прогнозирование деятельности компании, которое будет обеспечивать достижение целей организации (связь со стратегией);

определение временной структуры и объема финансовых потребностей для выбора наиболее приемлемой стратегии финансирования;

раскрытие информации для получения финансовой поддержки от внешних инвесторов;

определение путей эффективного вложения капитала, оценка степени его рационального использования;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью компании;

обеспечение возможности быстро реагировать на изменение обстоятельств и мобилизовать резервы компании.

В процессах финансового прогнозирования могут быть задействованы как сотрудники различных подразделений компании (работники финансовой службы, службы маркетинга, руководители центров ответственности, бизнес-аналитики и т.д.), так и привлеченные специалисты (например, для анализа перспектив отрасли, прогнозов внешних показателей, помощи в формировании стратегии).

В настоящее время в России существует ряд факторов, ограничивающих использование финансового прогнозирования:

- высокая степень неопределенности, связанная с продолжающимися глобальными изменениями во всех областях;

- отсутствие эффективной нормативно-правовой базы в сфере внутрифирменного финансового планирования;

- ограниченные финансовые возможности для осуществления серьезных финансовых разработок в области планирования у многих компаний.

В экономической литературе в настоящее время в отношении понятий "прогнозирование" и "планирование" имеется терминологическая неопределенность, и даже некоторая путаница. Многие считают, что при прогнозировании оцениваются возможные будущие финансовые последствия принимаемых решений, а при планировании фиксируются показатели, к которым фирма стремится. Иногда планирование и прогнозирование разделяются по временному признаку и методам проведения (прогнозирование - долгосрочное, более сложные методы; планирование - краткосрочное, метод прямого счета). Еще один вариант разделения этих процессов: прогнозирование относится к внешним факторам (которые компания контролировать не может), планирование - к внутренним (которые целиком и полностью находятся под управлением компании).

Ни один из приведенных вариантов не определяет точных критериев разделения обсуждаемых понятий. Впрочем, возможно, это и не нужно, поскольку процессы, которые они обозначают, являются взаимосвязанными. На уровне практики можно сказать, что прогнозирование - наиболее общее определение целей и их последствий для компании, максимально полно учитывающее внешние факторы (методы могут быть любыми - в зависимости от требований, предъявляемых к прогнозу). Продуктом прогнозирования может быть прогноз, включающий сочетание различных вариантов развития выбранных показателей и явлений (альтернативный подход). Один из них выбирается в качестве базового, однако просчитать необходимо все наиболее вероятные ветви прогноза.

Прогнозирование финансовое - (англ. financial forecasting) - прогнозирование, опирающееся на научно обоснованные расчеты, предположения о развитии финансов, их объемах и направлениях использования. Финансовое прогнозирование является одним из важнейших этапов финансового планирования. Цель финансового прогнозирования - увязка материально-вещественных и финансово-стоимостных пропорций в экономике в перспективе; оценка предполагаемого объема финансовых ресурсов; определение вариантов финансового обеспечения; выявление возможных отклонений от принимаемых проектировок.

1.2 Основные элементы внутрифирменного планирования

Основными элементами внутрифирменного планирования является:

- прогнозирование;

- постановка задач на базе прогноза и установление приблизительных сроков их выполнения и определение ресурсного обеспечения;

- корректировка плана;

- составление бюджетов (балансов), в том числе балансов денежных доходов и расходов;

- конкретизация плана.

Внутрифирменное планирование может относится к тому или иному типу в зависимости от признака, по которому осуществляется классификация. Таким признаками могут быть:

1. Степень неопределенности планирования: детерминированное планирование – планирование, применяемое к системам, действующим в полностью предсказуемой среде без недостатков информации; стохастическое (вероятностное) планирование – планирование, которое зависит от неопределенности внешней среды и связано с недостатком информации.

2. Временная ориентация идей планирования: планирование ориентированное на настоящее, в прошлое и будущее.

3. Горизонт планирования: краткосрочное, среднесрочное и долгосрочное планирование.

1.3 Классификация прогнозов, функции прогнозирования

Прогноз – научно-обоснованное предвидение характера будущего поведения какой-либо системы в целом или ее составных частей при определенных условиях.

Прогноз как процесс связан обычно с анализом состояния и оценкой перспектив развития тех или иных явлений. Но прогноз нельзя рассматривать только с точки зрения видения будущего состояния явлений. В связи с этим можно выделить два этапа прогнозирования:

- поисковый этап – рассмотрение будущего состояния отрасли при неизменности влияния на нее;

- целевой этап - прогноз того, что нужно предпринять, чтобы выйти на тот уровень состояния отрасли, который считается приемлемым.

Прогнозы также имеют классификацию по различным признакам:

1. По уровню: - макропрогнозы; - микропрогнозы.

2. По временным горизонтам: - краткосрочные (от 1 до 3 лет); - среднесрочные (от 3 до 5 лет) ; - долгосрочные (более 5 лет).

3. По факторам повторяемости: - иррегулярные; - прогноз более или менее повторяющийся; - предвидение лишь общего контура явлений.

4. По содержанию: - прогнозы НТП; - демографические; - экономические; - социальные; - экологические; - отраслевые; - территориальные; - внешнеэкономические.

Прогнозирование выполняет следующие функции:

- количественный и качественный анализ тенденций развития предприятия – здесь должны быть выявлены позитивней и негативные тенденции;

- вероятностное, альтернативное предвидение развития предприятия, учитывающее сложившиеся тенденции и поставленные цели;

- оценка возможностей и последствий активного действия на прогнозные процессы.

Принципами прогнозирования являются:

- системность;

- адекватность;

- альтернативность;

1.4 Планирование целей предприятия

Научно-аналитической стадией прогнозирования является планирование.

Комплексно-целевые прогнозы – план.

План – мотивированная схема действий по достижению определенных результатов.

Планирование – это непрерывный процесс, направленный на адаптацию временных решений, относящихся к будущему с учетом постоянного обновления информации о состоянии дел фирмы. Планирование включает систему мер, предусматривающих определение конкретных целей развития организации, способов и методов достижения этих целей, установление порядка и сроков выполнения для этого работ, контроль за их выполнением.

Отправной точкой планирования является планирование результатов.

Классификация результатов:

1. «идеал» - результат, который в принципе не достижим, но к которому можно и нужно стремиться.

Планирование ориентированное на идеал называется нормативным планированием.

2. «цель» - результат, которого можно достигнуть в обозримом будущем.

Планирование, ориентированное на глобальную цель принято называть стратегическим планированием.

3. «задачи» («подцели») – результат, который имеет конкретную форму и достигается в конкретные промежутки времени.

Планирование, ориентированное на решение конкретных задач называется тактическим (оперативным) планированием.

Временной аспект планирования связан с выбором целей, обеспечивающих непрерывность планирования. Между целями всегда существует жесткая зависимость.

Можно выделить следующие виды целей:

1) конечные (победа в конкурентной борьбе, увеличение доли предприятия на рынке);

2) высшие (получение прибыли, рост прибыли и рентабельности, увеличение объема услуг);

3) промежуточные (увеличение пропускной способности ресторана);

4) подцели (увеличение количества услуг).

По возможности измерения цели подразделяются на экономические, количественные, качественные и стратегические.

К экономическим относятся: объем услуг, прибыль и рентабельность, ликвидность, структура капитала и т.д. Количественные тесно связаны с экономическими.

1.5 Этапы и принципы планирования

Процесс планирования проходит ряд этапов, по В. Хойеру их четыре:

1. Разработка общих целей;

2. Определение конкретных, детализированных целей на заданный (сравнительно короткий) период времени;

3. Определение путей и средств достижения целей;

4. Контроль за достижением поставленных целей, путем сопоставления плановых показателей с фактическими.

Процесс планирования может быть расширен до шести этапов, к вышеуказанным добавляется: анализ ситуации и планирование реализации.

Многие авторы считают, что следует выделять формулировку проблемы в качестве первого этапа планирования.

Принципы планирования предприятие может выбирать самостоятельно.

К основным принципам планирования относятся следующие:

-гибкость (адаптивность) – реакция на изменчивость условий, которая проявляется в придании планам способности менять свою направленность с целью противодействия возможному или действительному уменьшению эффективности функционирования экономического объекта – это значит, что предприятие должно иметь некоторый запас прочности, некоторый резерв (денежный, производственные мощности, площади);

- непрерывность предполагает, что планирование должно осуществляться непрерывно в рамках установленного цикла; такое планирование позволяет вовлекать в процесс разработки плана работников предприятия;

-холизм – объединяет два направления координацию и интеграцию. Принцип координации устанавливает, что деятельность любой части организации нельзя планировать эффективно, если делать это независимо от остальных единиц данного уровня. Принцип интеграции предполагает, что в организации существуют разнообразные относительно обособленные подразделения со своими частными планами, но каждая из подсистем должна действовать исходя из общих стратегий развития предприятия и ее план должен быть частью плана подразделения более высокого уровня. Следовательно, согласно принципу холизма, чем больше элементов и уровней в системе, тем выгоднее планировать одновременно и во взаимозависимости;

- оптимальность – выбор из альтернативных вариантов развития такого, который обеспечит максимальную эффективность функционирования предприятия.

- комплексность – взаимосвязь взаимозависимость всех элементов системы планирования.

-целенаправленность - разработка планов для достижения намеченных целей.

- точность предполагает, что планы должны быть конкретизированы и детализированы в такой степени, в какой это необходимо для успешной реализации плана и в какой позволяют внутренние возможности.

Существуют другие принципы планирования. Процесс планирования должен быть встречным, то есть « сверху вниз» и «снизу вверх», когда задействованы все звенья управления: от руководства до структурных подразделений.

1.6 Виды планирования

Различают виды планирования по следующим признакам:

- по уровням: планирование на макроуровне, микроуровне, мезоуровне;

- по характеру: индикативное, директивное, регулятивное, равновесное.

Индикативное планирование – это система, которая опирается на выявление желательных целей, а не на приказы для их достижения.

Директивное заключается в том, что планы доводятся до исполнителей и носят обязательный характер.

При регулятивном планирование государство может брать на себя регулирование некоторых параметров (регулирование цен, тарифов).

При равновесном планировании план должен быть сбалансирован по всем показателям.

- по степени охвата: общее планирование, частичное;

- по длительности временного интервала: долгосрочное, краткосрочное, среднесрочное.

На современном этапе развития долгосрочное планирование превращается в стратегическое.

Задачей стратегического планирования является выработка стратегии, позволяющей справиться с опасностями и использовать возникающие новые возможности.

Процесс стратегического планирования состоит из 6 взаимосвязанных этапов.

1. Определение миссии предприятия;

2. Формулирование целей;

3. Оценка и анализ внешней среды

4. Оценка и анализ внутренней среды;

5. Разработка и анализ стратегических альтернатив;

6. Выбор стратегий из имеющихся альтернатив.

Миссию предприятия следует отличать от цели. Цель имеет количественное конкретное выражение. Миссия – основная, общая цель организации, четко выраженная причина существования предприятия.

Содержание миссии каждое предприятие определяет свободно, гибко и творчески подходя к процессу ее разработки.

Основные элементы миссии предприятия можно сформулировать следующим образом:

- целевые ориентиры

- сфера деятельности

- внутренняя концепция и моральный кодекс

- внешний образ фирмы

В современной литературе широко освещаются подходы к формированию комплекса целей. Можно обозначить следующие направления:

· положение и доля предприятия на рынке

· работа с клиентами

· эффективность

· управленческие и организационные аспекты

· социальная ответственность

· инновации

В стратегическом планировании необходимо уделять внимание анализу внешней среды. Это дают предприятию время для прогнозирования возможностей, составления плана на случай непредвиденных обстоятельств, разработки системы раннего предупреждения на случай возможных угроз и на разработку стратегий, которые могут превратить прежние угрозы в выгодные возможности. Угрозы и возможности, с которыми сталкивается предприятие, обычно выделяют в семь областей: экономика, политика, рынок, технология, конкуренция, международное поведение и социальное поведение.

Анализ факторов внешней среды, правильное и полное представление о сильных и слабых сторонах предприятия позволяют составить прогноз сбыта, являющийся основой всего внутрифирменного планирования.

Тактическое планирование представляет собой конкретизацию стратегического. Оно призвано направлять текущую деятельность фирмы на достижение стратегических целей, выбирать оптимальные пути для из достижения, обеспечивать согласованную работу структурных подразделений.

Тактическое планирование имеет более узкий «плановый горизонт» и ориентировано преимущественно на выбор средств для достижения целей.

Оперативное планирование базируется на планах конкретных действий, мероприятий, акций, которые обеспечивают достижение намеченных целей.

В рамках оперативного планирования предприятие намечает конкретные задачи для каждого из направлений и участников работы

1.7 Методы планирования

Методы прогнозирования делятся на две группы:

1) качественные методы устанавливают общие закономерности развития прогнозных процессов;

2) количественные методы дают возможность выразить качественные характеристики в количественном выражении.

Методы планирования представляют собой способы преобразования экономической информации с целью определения темпов и оптимальных пропорций развития объекта планирования, а также путей наиболее эффективного использования ресурсов

Основные методы планирования – балансовый, нормативный, индексный, расчетно-аналитический (экономико-статистический), экономико-математическое моделирование.

Сущность балансового метода заключается в том, что он позволяет путем построения соответствующих балансов взаимно увязывать имеющиеся в наличии ресурсы (материальные, трудовые, финансовые) и фактические потребности. Построение различных балансов позволяет определить возможные конечные результаты хозяйственной деятельности в плановом периоде, наиболее эффективную структуру источников ресурсов, вскрыть резервы улучшения использования ресурсов. Каждый баланс состоит из отдельных статей, в которых указываются размеры отдельных видов ресурсов, с одной стороны, и потребностей в этих ресурсах – с другой. Экономическое обоснование показателей этих статей представляет собой сложный самостоятельный этап планирования с применением различных методов. Применение балансового метода при планировании деятельности ресторанного хозяйства позволяет непосредственно увязывать выпуск продукции и объем товарооборота с продовольственными ресурсами. Зная формулу продуктового баланса, связь между его элементами, поступление сырья и товаров можно определить так:

П = Р + Е + Зк – Зн,

где П – поступление сырья и товаров;

Р – расход сырья и товаров;

Е – естественная убыль в пределах нормы;

Зк – запасы сырья и товаров на конец периода;

Зн – запасы сырья и товаров на начало периода.

В планировании применяется также нормативный метод, предполагающий использование при расчете показателей плана технико-экономические нормативы, которые позволяют обосновать величину этих показателей. Технико-экономические показатели характеризуют рациональное использование материальных, трудовых и финансовых ресурсов. Они базируются на использовании прогрессивных научно обоснованных норм и нормативов расходования отдельных видов ресурсов на единицу объема услуг или единицу продукции. Нормы и нормативы, используемые при планировании, не являются постоянными. Они должны пересматриваться по мере НТП, рационализации организации труда, совершенствования технологии. При разработке нормативов также следует учитывать практику эффективно работающих предприятий, опыт зарубежных компаний и фирм, конъюнктуру рынка, колебания спроса.

В практике планирования широко применяется расчетно-аналитический метод, который заключается в том, что при разработке плана экономические явления и процессы изучаются путем анализа их отдельных частей. Анализ позволяет установить зависимость между показателями и наметить в плане изменения в соответствии с имеющимися ресурсами.

Экономико-математическая модель – выражение существенного в изучаемом процессе в математической форме (в форме уравнений, неравенств, их систем). Модель должна выражать главное – закономерности и основные взаимосвязи, решающие факторы и условия.

При прогнозировании спроса на ближайшую перспективу может быть использован метод экспертных оценок спроса. Сущность его заключается в обобщении опыта работников, занимающихся изучением спроса, хорошо знающих особенности формирования рынка кулинарной продукции и обладающих необходимой информацией. Применение метода экспертных оценок предполагает проведение опроса практических и научных работников. Индивидуальные оценки, которые делаются экспертами в процессе опросов, обобщаются и обрабатываются с помощью методов математической статистики.

1.8 Прогнозирование валового дохода

Предприятие питания за оказываемые им услуги по производству, реализации и организации потребления взимает плату, которую можно назвать ценой услуг. Этой платой становится торговая надбавка к цене закупленных сырья и товаров, а также наценка на продукцию общественного питания. Поэтому валовой доход предприятия питания можно представить как сумму надбавок и наценок на реализуемую продукцию. Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли.

Роль и значение валового дохода как экономического показателя заключается в следующем:

· валовой доход является источником формирования прибыли;

· за счет валового дохода возмещаются издержки производства и обращения;

· валовой доход служит источником пополнения собственных оборотных средств;

· за счет валового дохода формируются различные бюджетные фонды;

· за чет валового дохода предприятия питания уплачивают акцизы и таким образом участвуют в формировании бюджета страны.

Расчет уровня валового дохода по продукции собственного уровня валовых доходов по продукции собственного производства к уровню валовых доходов по покупным товара, %;

Дп.с.п. – доля собственной продукции в товарообороте (базисная),%.

Уровень валового дохода по покупным товарам можно рассчитать следующим образом:

Ув.д.(п.т.) = Ув.д.(п.с.п.) : Ав.д.

За счет валового дохода предприятия питания уплачивают акцизы, НДС, производят отчисления в различные бюджетные фонды. В связи с этим необходимо определять и оценивать валовой доход, остающийся в распоряжении предприятия, или чистый валовой доход. Его величина определяется так:

ЧВД = ВД – ОС – А – БФ,

где ЧВД – чистый валовой доход, млн. руб.;

ОС – отчисления на пополнение оборотных средств, млн. руб.;

А – акцизный налог;

БФ – отчисления в бюджетные фонды.

Уровень чистого валового дохода находится делением его суммы на валовой товарооборот и умножением на сто:

Уч.в.д. = ЧВД : ВТ 100.

Цель научно обоснованного прогноза валового дохода – определение возможного его объема при заданных (прогнозных) ограничениях исходя из целевых приоритетов, выбранных предприятием питания для своей деятельности. Планирование валового дохода является важной стадией экономического обоснования прогнозных расчетов прибыли, а следовательно, и расчетов финансового плана.

Для прогнозирования валового дохода используются следующие методы:

- метод прямого расчета;

- расчетно–аналитический;

- экономико-статистические;

- на основе прогнозируемой величины прибыли.

Метод прямого расчета. На первом этапе прогнозируется уровень торговых надбавок, затем рассчитывается наценка на продукцию собственного производства и покупные товары с учетом себестоимости и нормы рентабельности.

На втором этапе, зная структуру расходуемого сырья по видам продуктов, нормы надбавок и наценок по каждому виду сырья рассчитывается сумма надбавок и наценок. Общая сумма валового дохода определяется суммированием надбавок, наценок по всем товарным группам. Уровень валового дохода будет равен отношению суммы валового дохода к общему объему валового товарооборота в продажных ценах (то есть к стоимости сырья и товаров по розничным ценам плюс сумма наценок).

1.9 Основные показатели экономической эффективности

Основные показатели экономической эффективности:

1. Общая рентабельность производства - показывает, насколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность характеризует размер общей (балансовой) прибыли, получаемой на 1 руб. вложенных в производство средств.

2. Рентабельность продукции. Расчёты рентабельности продукции во многом связаны с планированием и определением фактической ситуации и в меньшей степени - с ценообразованием, т. к. при этом методе основной цены являются затраты и не учитываются рыночные факторы (спрос и предложение).

3. Рентабельность продаж (Return on Sales) - рост этого показателя может отражать рост цен на продукцию при постоянных затратах или увеличение затрат на единицу продукции. Уменьшение этого показателя отражает обратные тенденции.

4. Рентабельность использования основных производственных фондов (ОПФ) - показывает насколько эффективно используются ОПФ.

5. Фондоотдача - показывает, какой объём продукции (товарной, валовой) приходится на единицу стоимости ОПФ.

6. Фондоёмкость - показывает, сколько ОПФ затрачивается на производство 1 руб. продукции. Чем меньше показатель, тем лучше используются средства.

7. Производительность живого труда - эффективность использования живого труда; степень плодотворности труда.

8. Трудоёмкость производимой продукции:

9. Эффективность использования оборотных средств (ОбС).

1.10 Ошибки прогнозирования

Ошибки прогнозирования чаще всего бывают связаны с неправильным определением входящих параметров прогнозной модели.

Оценка одного варианта развития. Эта ошибка, пожалуй, является наиболее распространенной. Маркетинговые аналитики большинства компаний не считают нужным рассчитывать варианты развития событий. В лучшем случае планирование происходит по группам товаров (ассортименту), регионам или каналам сбыта. При этом для каждого направления планирования рассчитывается только один набор прогнозных параметров (цена и объем), который, как правило, занижается «для подстраховки». Впоследствии, при оценке чувствительности финансовой модели к входящим параметрам, финансисты могут анализировать изменения основных финансовых показателей компании по отношению к этим параметрам. Но если значения таких показателей все же остаются в допустимых пределах, анализом все и заканчивается. И если реализуется пессимистический вариант развития, то компания не сможет вовремя отследить отрицательную тенденцию и принять меры к ее исправлению.

«Дальше, как раньше». Чаше всего при прогнозировании используется метод экстраполяции, т. е. определения зависимостей между параметрами модели на основе прошлых данных и переноса их на будущее.

Недооценка или игнорирование факторов. Эта ошибка проявляется при попытке учесть будущие изменения внешней и внутренней среды компании. Зачастую релевантные факторы выбирают упрощенно и принижают как отдельное, так и совокупное влияние таких факторов. Например, для недвижимости релевантными факторами будет не только рост личных доходов и снижение процентных ставок по ипотечным кредитам, но и демографические факторы.

Неполный учет предполагаемых изменений. Предполагаемые изменения должны быть адекватно учтены как в доходной, так и расходной части бюджета компании. Если этого не сделать, может возникнуть ситуация, когда получение дополнительных доходов будет запланировано без учета дополнительных расходов. Чаще всего это касается условно-постоянных расходов: на рекламу, связь и т. д. Существует и обратный вариант, когда компания планирует сокращение расходов, считая, что на доходах это никак не отразится. Стремление выдать желаемое за действительное. Многие люди в силу их психологических особенностей не желают смотреть правде в глаза, поэтому часто руководители видят угрозы своему бизнесу, однако не желают считать их таковыми. Предпочтение оптимистического взгляда на развитие событий может привести к снижению готовности компании противостоять негативным тенденциям как во внутренней, так и внешней среде.

Практическая часть

ЗАО «роснефть» - крупный морской нефтепорт на Дальнем Востоке РФ.

Основными видами деятельности компании в 2002 году являются:

- погрузо-разгрузочные работы на морском транспорте;

- бункеровка и доставка нефтепродуктов до потребителей;

- переработка нефти из давальческого сырья.

ЗАО «Роснефть» имеет дочернее и зависимое общества.

Для целей бухгалтерского и налогового учета применяется метод определения выручки по «отгрузке»;

амортизация по основным средствам и нематериальным активам для целей бухгалтерского и налогового учета производится линейным способом;

Учет процесса приобретения материалов производится по фактической себестоимости приобретения (заготовления), отпуск материальных ценностей учитывается по средней себестоимости;

резервы: отпусков, предстоящих расходов и платежей, по ремонту, по сомнительным долгам не создаются.

Для проведения общего анализа предприятия используются данные за 2002 год на основании документов:

-производственная программа предприятия

-бухгалтерский Баланс предприятия

-и Отчет о прибылях и убытках за 2002 год.

ПРОИЗВОДСТВЕННАЯ ПРОГРАММА Приложение 1

| Наименование показателя | 1.01.2000 | 1.01.2002 |

|

Среднесписочная численность - основные производственные рабочие - вспомогательные рабочие - инженерно-технические работники - служащие - руководители |

132 98 55 54 5 |

100 98 56 54 5 |

|

Фонд оплаты труда - основные производственные рабочие - вспомогательные рабочие - инженерно-технические работники - служащие - руководители |

193780 143900 90000 63320 14000 |

160700 157486 90000 61800 33014 |

|

Основные производственные фонды - первоначальная стоимость - износ - изношенность производственных фондов, % |

140307 40491 28,9 |

380521 59446 15,6 |

|

Структура себестоимости товарной продукции - сырье и материалы - топливо и электроэнергия - заработная плата с отчислениями - накладные расходы прочие затраты |

9718 42145 56274 24300 20262 |

6572 10745 53298 30500 50685 |

|

Оценка плановой работы - плановый объем производства товарной продукции - фактический объем производства товарной продукции - отклонение по производству, % - плановый объем реализации, тыс.руб. - фактический объем реализации - отклонение по реализации. % - плановая себестоимость товарной продукции - фактическая себестоимость товарной продукции - отклонение по себестоимости, % |

300000 265244 11,6 300000 265244 11,6 160000 152699 4,5 |

300000 215108 28,2 300000 215108 28,2 160000 151800 5,1 |

финансовый планирование прогнозирование

БУХГАЛТЕРСКИЙ БАЛАНС Приложение 2

| Актив | Код строки | Накачало отчетного года | На конец отчетного года |

| 1 | 2 | 3 | 4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) |

110 | 640 | 304 |

|

в том числе патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 | - | - |

| организационные расходы | 112 | _ | _ |

| деловая репутация организации | 113 | _ | _ |

| Основные средства (0 1 , 02, 03) | 120 | 99816 | 321075 |

|

в том числе: земельные участки и объекты природопользования |

121 | ||

| здания, машины и оборудование | 122 | 99816 | 321075 |

| Незавершенное строительство (07, 08, 16, 60) | 130 | 130289 | 53670 |

| Доходные вложения в материальные ценности (03) | 135 | - | - |

|

в том числе: имущество для передачи в лизинг |

136 | - | - |

| имущество, предоставляемое по договору проката | 137 | - | - |

| Долгосрочные финансовые вложения (58,59) | 140 | 1322 | 457 |

|

в том числе: инвестиции в дочерние общества |

141 | 185 | 15 |

| инвестиции в зависимые общества | 142 | 25 | - |

| инвестиции в другие организации | 143 | 808 | 138 |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | - | - |

| прочие долгосрочные финансовые вложения | 145 | 304 | 304 |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 232067 | 375506 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 | 11188 | 12567 |

|

в том числе: сырье, материалы и другие аналогичные ценности (10, 23, 16) |

211 | 9378 | 9657 |

| животные на выращивании и откорме (11) | 212 | - | - |

| затраты в незавершенном производстве (издержках обращения) (20,21,23,29,44,46) | 213 | - | - |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | - | |

| товары отгруженные (45) | 215 | - | |

| расходы будущих периодов (31) | 216 | 1810 | 2910 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 12298 | 18992 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 1766 | 1747 |

|

в том числе: покупатели и заказчики (62, 63,76) |

231 | - | 1504 |

| векселя к получению (62) | 232 | - | - |

| задолженность дочерних и зависимых обществ (60) | 233 | - | - |

| авансы выданные (60) | 234 | - | - |

| Прочие дебиторы | 235 | 1766 | 243 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 240 | 44933 | 49292 |

|

в том числе: покупатели и заказчики (62,63,76) |

241 | 33088 | 14198 |

| векселя к получению (62) | 242 | - | - |

| задолженность дочерних и зависимых обществ (60) | 243 | 4107 | 1295 |

| задолженность участников (учредителей) по взносам в уставный капитал(75) | 244 | - | - |

| авансы выданные (60) | 245 | - | 10565 |

| прочие дебиторы - | 246 | 7738 | 23234 |

| Краткосрочные финансовые вложения (58, 59, 61) | .250 | - | - |

|

в. том числе: |

251 | - | - |

| собственные акции, выкупленные у акционеров | 252 | - | - |

| прочие краткосрочные финансовые вложения | 253 | - | - |

| Денежные средства | 260 | 19908 | 2764 |

| в том числе: касса(50) | 261 | 18 | 18 |

| расчетные счета (51) | 262 | 16594 | 2740 |

| валютные счета (52) | 263 | 3294 | 6 |

| прочие денежные средства (55, 57) | 264 | 2 | - |

| Прочие оборотные активы | 270 | - | 410 |

| ИТОГО по разделу II | 290 | 90093 | 85772 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 322160 | 461278 |

| Пассив | Код строки | ||

| / | 2 | 3 | 4 |

|

III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал (80) |

410 | 10000 | 10000 |

| Добавочный капитал (83) | 420 | 177040 | 205849 |

| Резервный капитал (82) | 430 | - | - |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | - | - |

| Фонд социальной сферы (84) , | 440 | - | - |

| Целевые финансирование и поступления (86) | 450 | - | 175 |

| Нераспределенная прибыль прошлых лет (84) | 460 | 9592 | - |

| Непокрытый убыток прошлых лет (84) | 465 | (17986) | (17986) |

| Нераспределенная прибыль отчетного года (--) | 470 | 19229 | - |

| Непокрытый убыток отчетного года (99) | 475 „ | - | (13745) |

| ИТОГО по разделу III | 490 | 197875 | 184293 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (92, 95) |

510 | 119415 | 87525 |

|

в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 | - | - |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 119415 | 87525 |

| Прочие долгосрочные обязательства | 520 | - | |

| ИТОГО по разделу IV | 590 | 119415 | 87525 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (66) |

610 | - | 112088 |

|

в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 | - | 112088 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | - | - |

| Кредиторская задолженность | 620 | 3970 | 76510 |

|

в том числе: поставщики и подрядчики (60, 76) |

621 | 1624 | 69643 |

| векселя к уплате (60) | 622 | - | - |

| задолженность перед дочерними и зависимыми (60,76) обществами (78) | 623 | 72 | 40 |

| задолженность перед персоналом организации (70) | 624 | - | - |

| задолженность перед государственными внебюджетными фондами (69) | 625 | - | 101 |

| задолженность перед бюджетом (68) | 626 | - | 5330 |

| авансы полученные (62) | 627 | 1307 | 641 |

| прочие кредиторы | 628 | 967 | 746 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 900 | 862 |

| Доходы будущих периодов (89) | 640 | - | - |

| Резервы предстоящих расходов (96) | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 4870 | 189460 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 322160 | 461278 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Приложение 3

| Наименование показателя | Код строки | За отчетный год | За прощлыйгод |

| 1 | 2 | 3 | 4 |

|

I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 | 215108 | 265244 |

| в том числе от продажи: | 011 | 174278 | 17548 |

| 012 | 33379 | - | |

| 013 | 7451 | 89756 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (151800) | (152699) |

| в том числе проданных: | 021 | ||

| 022 | |||

| 023 | |||

| Валовая прибыль | 029 | 63308 | 112545 |

| Коммерческие расходы | 030 | - | - |

| Управленческие расходы | 040 | (52137) | (51134) |

| Прибыль (убыток) от продаж (строки (010-020-030-040)) | 050 | 11171 | 61411 |

|

II. Операционные доходы и расходы Проценты к получению |

060 | 15 | 7 |

| Проценты к уплате | 070 | (4890) | - |

| Доходы от участия в других организациях | 080 | 87 | 86 |

| Прочие операционные доходы | 090 | 8861 | 1911 |

| Прочие операционные расходы | 100 | (18519) | (11566) |

|

III.Внереализационные доходы и расходы Внереализационные доходы |

120 | 10208 | 8397 |

| Внереализационные расходы | 130 | (20256) | (15905) |

| Прибыль (убыток) до налогообложения (строки (050+060-070+080 +090 - 1 00 -120- 130)) | 140 | -13323 | 44341 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 422 | (9076) |

| Прибыль (убыток) от обычной деятельности | 160 | -13745 | 35265 |

| IV. Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | - | |

| Чрезвычайные расходы | 180 | - | |

| Чистая, прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+ 170- 180)) | 190 | -13745 | 35265 |

| СПРАВОЧНО | |||

| Дивиденды, приходящиеся на одну акцию: по привилегированным | 201 | ||

| по обычным | 202 | ||

| Предполагаемые в следующем отчетном году суммы дивидендов, приходящиеся на одну акцию: | |||

| по привилегированным | 203 | ||

| по обычным | 204 |

БАЛАНС (Ф.№ 1) Приложение 4

| Наименование позиций | На начало года |

На конец |

| АКТИВ | 01.01.2002 | 31.12.2002. |

| I. ТЕКУЩИЕ АТИВЫ | ||

| Денежные средства | 19 908 | 2764 |

| Краткосрочные финансовые вложения | - | - |

| Дебиторская задолженность | 46 699 | 51039 |

| - покупатели и заказчики | 33 088 | 15702 |

| - по векселям к получению | - | - |

| -задолженность дочерних обществ | 4 107 | 1295 |

| - авансы выданные | - | 10565 |

| - прочие дебиторы | 9 504 | 23477 |

| Запасы | 11 188 | 12567 |

| - материалы | 9 378 | 9657 |

| - незавершенное производство | - | - |

| - готовая продукция | - | - |

| - расходы будущих периодов | 1 810 | 2910 |

| - прочие запасы | - | - |

| Прочие текущие активы | 12 298 | 19 402 |

| Итого текущих активов | 90 093 | 85 772 |

|

II. ДОЛГОСРОЧНЫЕ АКТИВЫ Нематериальные активы |

640 | 304 |

| Основные средства | 99 816 | 321 075 |

| Незавершенное строительство | 130 289 | 53 670 |

| Долгосрочные финансовые вложения | 1 322 | 457 |

| Прочие внеоборотные активы | - | |

| Итого долгосрочных активов | 232 067 | 375 506 |

| ИТОГО АКТИВОВ | 322 160 | 461 278 |

| Наименование позиций |

На начало |

На конец |

| ПАССИВ | 01.01.2002. | 31.12.2002. |

| III. ЗАЕМНЫЕ СРЕДСТВА | ||

| Текущие обязательства | 4 870 | 189 460 |

| Краткосрочные кредиты и займы | - | 112 088 |

| Кредиторская задолженность: | 3 970 | 76 510 |

| - задолженность поставщикам и подрядчикам | 1 624 | 69 643 |

| - задолженность по оплате труда | - | - |

| - задолженность по соц.страхованию | - | 101 |

| - задолженность перед бюджетом | - | 5 330 |

| - задолженность перед дочерними обществами | 72 | 40 |

| - авансы полученные | 1307 | 641 |

| - прочие кредиторы | 967 | 746 |

| Прочие текущие пассивы | 900 | 862 |

| Итого текущие обязательства | 4 870 | 189 460 |

| Долгосрочные обязательства: | - | - |

| Долгосрочные кредиты и займы | 119 415 | 87 525 |

| Прочие долгосрочные пассивы | - | - |

| Итого долгосрочных обязательств | 119 415 | 87 525 |

| Итого заемные средства | 124 285 | 276 985 |

| IV. СОБСТВЕННЫЕ СРЕДСТВА | ||

| Уставный капитал | 10 000 | 10 000 |

| Добавочный капитал | 177 040 | 205 849 |

| Резервный капитал | - | - |

| Целевые поступления | - | 175 |

| Нераспределенная прибыль | 28821 | - |

| Непокрытый убыток прошлых лет | (17986) | (31731) |

| Итого собственные средства | 197875 | 184293 |

| ИТОГО ПАССИВОВ | 322160 | 461278 |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (Ф. №2) Приложение 5

| Наименования позиций | За отчетный год | За прошлый год |

|

Выручка (нетто) от реализации продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (минус) Себестоимость реализации товаров, продукции, работ, услуг (минус) Коммерческие расходы (минус) Управленческие расходы Прибыль от продаж |

215108 151800 52137 11171 |

265244 152699 51134 61411 |

|

Проценты к получению (минус) Проценты к уплате Доходы от участия в др. организациях Прочие операционные доходы (минус) Прочие операционные расходы Прибыль (убыток) от финансово-хозяйственной деятельности |

15 4890 87 8861 18519 -3275 |

7 - 86 1911 11566 51849 |

|

Прочие внереализационные доходы (минус) Прочие внереализационные расходы Прибыль (убыток) до налогообложения |

10208 20256 -13323 |

8397 15905 44341 |

|

(минус) Налог на прибыль ( минус) Отвлеченные средства Прибыль (убыток) от обычной деятельности |

422 -13745 |

9076 35265 |

|

Чрезвычайные расходы Реинвестированная прибыль |

-13745 | 35265 |

ОБЩИЙ АНАЛИЗ ПРЕДПРИЯТИЯ

Общий анализ предприятия производим на основе данных производственной программы.

Численность и фонд заработной платы по категориям работников

Таблица 1

Структура численности и уровень затрат на заработную плату

| Специальность | Число работников | Затраты на заработную плату, тыс. р. | ||

| На начало периода | На конец года | На начало года | На конец года | |

| Основные производственные рабочие | 132 | 101 | 193780 | 171680 |

| Вспомогательные рабочие | 98 | 98 | 150000 | 160000 |

| Инженерно-технические работники | 55 | 55 | 90000 | 90000 |

| Служащие | 54 | 54 | 63320 | 63320 |

| Руководители | 5 | 5 | 14000 | 18000 |

| Итого | 344 | 313 | 511100 | 503000 |

Определим производительность труда по формуле:

= валовой объем реализации за вычетом :косвенных налогов

среднесписочная численность персонала

на начало периода 265244 : 344 = 771,06

на конец периода 215108 : 313 = 687,25

Отмечено снижение производительности труда на конец года, что является отрицательной тенденцией.

Прибыль на одного работающего определяется отношением чистой прибыли к среднесписочной численности персонала:

на начало периода 35265 : 344= 102,5 р./чел.

на конец периода - равна нулю.

Эффективность деятельности предприятием определяется отношением объема продаж к фонду заработной платы общего и отдельно высшего руководства соответственно:

на начало периода: 265244 : 153320=+ 1,73 р./чел.

на конец периода 215108 : 153320= 1,40 р./чел.

на начало периода: 265244:14000-= 18,95 р./чел.

на конец периода 215108 : 18000 = 11,95 р./чел.

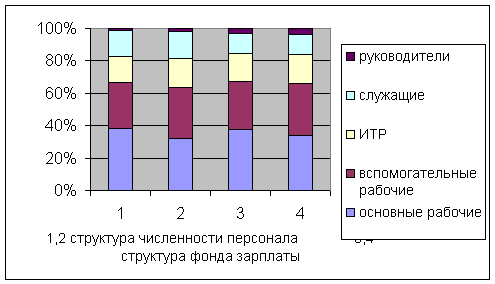

Рис.1 Структура численности персонала и фонда заработной платы.

Рассчитанные данные сведем в таблице 2.

Эффективность деятельности предприятием

Таблица 2

| На начало года | На конец года | |

| Эффективность деятельности общего руководства | 1,73 | 1,4 |

| Эффективность деятельности высшего руководства | 18,95 | 11,95 |

Согласно данным таблицы 2 эффективность деятельности, как общего, так и высшего руководства предприятием снизилась.

Анализ состояния и движение основных средств

Таблица 3

| Наименование показателя | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года |

|

Первоначальная стоимость основных средств, млн. р., в том числе: - активная часть, млн. р. |

140307 65000 |

240214 135000 |

- |

380521 1200000 |

| Остаточная стоимость основных средств, млн. р. | 99816 | 321075 | ||

| Доля активной части основных средств, % | 43,6 | 52,6 | ||

| Коэффициент годности, % | 71,1 | 84,4 | ||

| Коэффициент износа, % | 28,9 | 15,6 | ||

| Коэффициент обновления, % | 74,8 | |||

| Коэффициент выбытия, % | - | |||

| Фондоотдача | 1,02 | |||

| Фондоемкость | 0,98 | |||

| Фондовооруженность | 672,3 |

Коэффициент годности на начало периода:

Кг = 99816 : 140307 = 0,711 (71,1%).

Коэффициент годности на конец периода:

Кг = 321075 : 380521 = 0,844 (84,4%).

Коэффициент износа на начало периода:

Ки = 1 - 0,711 = 0,289 (28,9 ).

Коэффициент износа на конец периода:

К„ = 1 - 0,844 = 0,156 (15,6 %).

Коэффициент обновления Коб=240214:321075=74,8%

Рассчитаем следующие показатели:

фондоотдача Ф0 =215108 : 210445,5 =1,02

фондоемкость Фп= 210445,5 : 215108 = 0,98

фондовооруженность (Фв) = 210445,5 : 313= 672,3

Анализ данных таблицы 3 показывает положительную динамику коэффициентов, характеризующих состояние и движение основных средств: уменьшился коэффициент износа, и соответственно увеличился коэффициент годности основных средств, возросла доля активной части основных средств, за счет завершения строительства Установки по приготовлению топлива для судовых двигателей. В структуре баланса за год они возросли более чем в два раза и на 01.01.2003. составили 69,65% от стоимости активов.

Плановые и фактические объемы реализации, себестоимости и объемов продаж

Таблица 4

| Объем производства, тыс. р. | Объем реализации тыс. р. | Себестоимость, тыс. р. | |||||||

| План | Факт | Отклонение % | План | Факт | Отклонение % | План | Факт | Отклонение % | |

| На начало периода | 300000 | 265244 | 11,6 | 300000 | 265244 | 11,6 | 160000 | 152699 | 4,5 |

| На конец периода | 300000 | 215108 | 28,2 | 300000 | 215108 | 28,2 | 160000 | 151800 | 5,1 |

Отклонение определяем по формуле

фактический показатель: плановый показатель, %

Отклонение по объему производства:

на начало периода: (1 - (265244 : 300000) * 100= 11,6%.

на конец периода: (1 - (215108 : 300000) * 100 = 28,2.%

Отклонение по объему реализации :

на начало периода: (1 - (265244 : 300000) * 100 11,6%.

на конец периода: (1 - (215108 : 300000) * 100 = 28,2.%

Отклонение по себестоимости продукции:

на начало периода: (1 - (152699 : 160000) * 100 =4,5%.

на конец периода: (1 -(151800: 160000) * 100 =5,1%.

Анализ данных таблицы 4 показывает, что отклонение фактического объема производства, реализации и себестоимости от соответствующих плановых показателей на конец периода по сравнению с началом периода увеличилось.

Причинами убыточной деятельности компании в 2002 году являются: невыполнение плана по грузовым показателям и неблагоприятная ценовая ситуация на рынке нефтепродуктов.

АНАЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Анализ структуры отчета о финансовых результатах

Агрегированный аналитический баланс представлен в ф.№ 1 БАЛАНС. На основании агрегированного баланса можно определить величину собственных оборотных средств предприятия:

Текущие активы - текущие обязательства = 85772 - 189460 = -103688

Это говорит об острой нехватке оборотных средств предприятия. Анализ отчета о прибылях и убытках Ф.№2 позволяет рассмотреть структуру затрат предприятия.

Структура затрат предприятия Таблица 5

| На начало года | На конец года | |||

| Абсолютное значение, тыс. р. | Удельный вес, % | Абсолютное значение, тыс. р. | Удельный вёс, % | |

| Сырье и материалы | 9718 | 6,36 | 6572 | 4,33 |

| Топливо и энергия | 42145 | 27,6 | 10745 | 7,08 |

| Заработная плата с начислениями | 56274 | 36,84 | 53298 | 35,11 |

| Накладные расходы | 24300 | 15,9 | 30500 | 20,09 |

| Прочие | 20262 | 13,3 | 50685 | 33,39 |

| Итого | 152699 | 100 | 151800 | 100 |

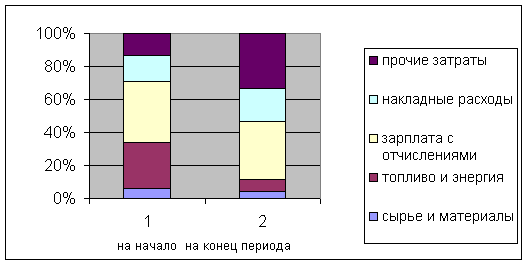

Анализ данных таблицы 5 показывает, что в управлении издержками целесообразнее всего оперировать величиной заработной платы, прочих расходов и накладных расходов, так как их удельный вес составляет 36, 84 % и 35,11 % ; 13,3 % и 33, 39 %: 15,9% и 20,09% соответственно на начало и конец периода.

Рис.2 Динамика структуры себестоимости.

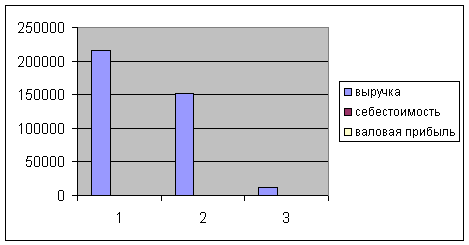

Динамика изменения прибыли, тыс. р. Таблица 6

| На начало периода | На конец периода | |

| Валовая прибыль | 61411 | 11171 |

| Прибыль от обычных видов деятельности | 51849 | -3275 |

| Чистая прибыль | 35265 | -13745 |

| Нераспределенная прибыль | 28821 | - |

Анализ данных таблицы 6 показывает, что за рассматриваемый период у предприятия появились убытки. Это указывает на отрицательные тенденции в финансовом положении организации.

Рис. 3 Анализ отчета о прибылях и убытках

Анализ структуры активов и пассивов предприятия

Анализ активов и пассивов организации проведем с помощью таблицы

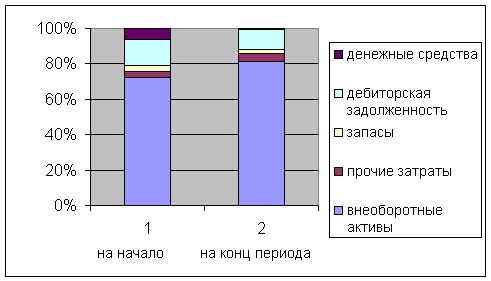

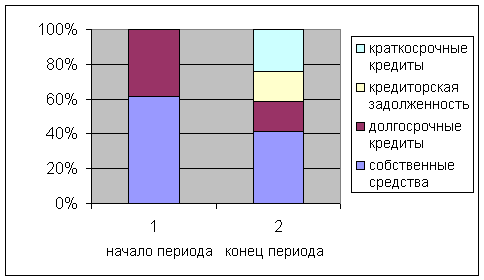

Величина текущих активов уменьшилась на конец периода с 90903 тыс. р. до 85772 тыс. р. Постоянные активы увеличились в размерах с 232067 тыс. р. до 375506 тыс. р. Их соотношение изменилось: на начало года текущие и постоянные активы находились в соотношении: 27,97 к 72,03; на конец года: 18,59 к 81,41, то есть доля текущих активов уменьшилась.

Увеличение текущих активов произошло в основном за счет роста прочих активов с 3,82 % на начало до 4,20% на конец периода.

Положительной тенденцией является снижение удельного веса дебиторской задолженности в структуре баланса на 3,43 %

Отрицательной тенденцией является снижение удельного веса денежных средств на 5,58%.

Анализ структуры пассивов организации показывает, что за рассматриваемый период произошли отрицательные изменения в структуре пассивов организации. На начало периода предприятие имеет собственных средств 61,5% , на конец периода собственные средства составляют 39,95, заемные составляют на начало и конец периодов соответственно 38,58% к 41,07%.

Наиболее срочные пассивы составляют 24,3 % в структуре баланса. Кредиторская задолженность-16,69%, задолженность поставщикам и подрядчикам 15,1%

. Структура кредиторской задолженности имеет следующий вид: задолженность перед бюджетом – 1,15 %, перед внебюджетными фондами –0,02 %, поставщикам и подрядчикам;-14,6 %.

Структура кредиторской задолженности Таблица 7

| На начало года | На конец года | |

| Поставщикам и подрядчикам | 1624 | 69643 |

| Задолженность перед персоналом организации | - | 9 |

| Задолженность перед государственными внебюджетными фондами | - | 101 |

| Задолженность перед бюджетом | - | 5330 |

| Прочие кредиторы | 1039 | 786 |

Анализ данных таблицы 7 обладает малой информативностью, так как на начало периода предприятие, погасило задолженности перед персоналом, внебюджетными фондами, бюджетом, а появление задолженности перед поставщиками и подрядчиками свидетельствует об ухудшении финансового состояния.

Структура заемных средств Таблица 8

| ПАССИВЫ | На начало года | На конец года |

| Краткосрочные кредиты и займы | - | 112088 |

| Кредиторская задолженность | 3970 | 76510 |

| Прочие текущие пассивы | 900 | 862 |

| Долгосрочные пассивы | 11945 | 87525 |

В результате анализа данных таблицы 8 на конец года видно, что доля заемных средств составляет большую часть, по сравнению с долей собственных средств. Увеличение произошло за счет получения краткосрочных кредитов и кредиторской задолженности поставщикам и подрядчикам.

Структура дебиторской задолженности Таблица 9

| Элементы дебиторской задолженности | На начало года | На конец года |

| Покупатели и заказчики | 33088- | 15702 |

| По векселям к получению | 4107 | 1295 |

| Авансы выданные | - | 10565 |

| Прочие дебиторы | 9504 | 23477 |

В результате анализа данных таблицы 9 на конец года видно, что произошло увеличение дебиторской задолженности за счет авансов выданных и прочих дебиторов.

Структура активов

Рис4. Схематичное изображение актива и пассива организации

Анализ движения денежных средств

Анализ движения денежных средств проводим по косвенному методу

Таблица 11

| Виды деятельности | Значение показателя |

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ |

|

| + Прибыль за вычетом налогов | -13745 |

| - Использование прибыли | 28821 |

| + Амортизация | 18955 |

|

- Изменение текущих активов В том числе: дебиторская задолженность запасы прочие текущие активы |

12823 4340 1379 7104 |

| + Изменение суммы текущих обязательств (кроме кредитов банков) | 72502 |

| Изменение денежных средств от основной деятельности | 36068 |

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

- Изменение суммы долгосрочных активов, - в том числе: - основные средства - незавершенные капитальные вложения долгосрочные финансовые вложения прочие внеоборотные активы |

-162394 -240214 76619 865 336 |

| + Изменение денежных средств от инвестиционной деятельности | -162394 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

|

+ Изменение суммы задолженности, в том числе: краткосрочных кредитов и займов • долгосрочных кредитов и займов |

80198 112088 -31890 |

|

+ Изменение величины собственных средств, в том числе: добавочный капитал непокрытый убыток прошлых лет уставного капитала целевых поступлений |

28984 28809 - - 175 |

| Изменение денежных средств от финансовой деятельности | 109182 |

СУММАРНОЕ ИЗМЕНЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ |

-17144 |

36068-162394 –109182= -17144 это соответствует изменению величины денежных средств по форме №1 (2764 т. руб. – 19908 т. руб.= -17144 т. руб.)

За рассматриваемый период:

- инвестиционной деятельности произошло увеличение основных средств на 221259 т. руб. (321075- 99816), также потенциальный прирост амортизационных отчислений в сумме 18955 т. руб. Следовательно, прирост основных средств составит 221259 т. руб. + 18955 т. руб.=240214 т. руб.

-финансовой деятельности произошло увеличение собственных средств за счет добавочного капитала (205849 т. руб.-177040 т. руб.=28809 т. руб.)- была проведена переоценка основных средств, получение краткосрочных кредитов .

Анализ ликвидности и финансовой устойчивости

Таблица 12

Значения активов и пассивов на начало и конец периода

| Обозначение показателя | На начало года | На конец года |

| А, | 19908 | 2764 |

| А2 | 46699 | 51039 |

| Аз | 11188 | 12567 |

| А4 | 232067 | 375506 |

| П1 | 3970 | 76510 |

| П2 | - | 112088 |

| П3 | 119415 | 87525 |

| П4 | 197875 | 216024 |

Расчет и оценка коэффициентов ликвидности и финансового состояния

Таблица 13

| Наименование показателя | Способ расчета | Значение коэффициента на начало периода | Значение коэффициента на конец периода |

| 1 Коэффициент абсолютной ликвидности | К1 =А1:(П1+П2) | К1н =19908:(3970+0)=5,01 | К1к=2764: (76510+112088)= 0.014 |

| 2. Коэффициент ликвидности (коэффициент «критической оценки») |

А1+А2 К2= П1+П2 |

К2н=66607: (3970+0)=156,777 | К2К=53803/188598=0,285 |

| 3. Коэффициент текущей ликвидности |

А1+А2+А3 К3= П1+П2 |

К3н=77795/3970=19,596 | К3К=66370/188598 =0,352 |

| 4. Коэффициент финансирования |

Капитал и резервы К4=Сумма долгосрочных и краткосрочных обязательств |

К4н=197875/3970=49,84 | K4К=216024/188598=1.145 |

| 5. Коэффициент финансовой независимости (автономии) |

Капитал и резервы К5=Валюта баланса |

К5н=197875/322160=0,61 | K5К=216024/461278=0,468 |

Анализ данных таблицы 13 показывает положительную динамику коэффициентов абсолютной и текущей ликвидности, коэффициентов финансирования и финансовой независимости.

Динамика коэффициентов ликвидности Таблица 14

| Наименование показателя | На начало года | На конец года | Норма |

| Коэффициент абсолютной ликвидности | 5,01 | 0,014 | >0.1-0.7 |

| Коэффициент ликвидности | 16,777 | 0,285 | =1 |

| Коэффициент текущей ликвидности | 19,596 |

0,352

|

>1.5-2 |

Анализ данных таблицы 14 показывает снижение коэффициента текущей ликвидности, что является положительным моментом в деятельности предприятия и говорит о возросшей способности фирмы покрывать свои долги оборотными средствами.

Снижение коэффициента ликвидности говорит о росте низко ликвидных средств предприятия и об увеличении кредиторской и дебиторской задолженностей.

Степень финансовой устойчивости предприятия признается как «кризисное финансовое состояние» так как наличие:

1.собственных оборотных средств (СОС)

2.собственных долгосрочных заемных источников формирования запасов и затрат (КФ)

3.общая величина основных источников формирования запасов и затрат (ВИ)

на начало периода:

СОС=197875-17986-232067 < 0;

КФ=197875+119415-232067> 0;

ВИ=197875 + 119415+0-232067> 0;

на конец периода:

СОС=184293-375506-17986-13745<0;

КФ=184293+87525-375506 <0;

ВИ=184283+87525+112088-375506 >0.

Анализ эффективности деятельности предприятия

Таблица 15

Расчет коэффициентов деловой активности

| Наименование показателя | Способ расчета | Значение коэффициента на начало периода | Значение коэффициента на начало периода |

| 1 | 2 | 3 | 4 |

| 1.Коэффициент оборачиваемости запасов |

Себестоимость Ку1= Запасы и затраты |

Ку1н=152699: 11188=13,65 |

Ку1к=151800:12567=12,08 |

| 2.Коэффициент оборачиваемости денежных средств |

Выручка от продажи Ку2= Денежные средства |

Ку2н=152699:19908-7,67 |

Ку2к=215108:2764=77,82 |

| 3.Коэффициент оборачиваемости дебиторской задолженности |

Выручка от продажи Ку3= Дебиторская задолженность |

Ку3н=152699:46699=3,27 |

Ку3к=215108:51039=4,21 |

| 4.Срок оборачиваемости дебиторской задолженности |

360 дней (дней) Со1= Ку3 |

360 Со1н= 20,55=17,51 |

360 Со1к= 4,21=85,5 |

| 5.Коэффициент оборачиваемости кредиторской задолженности |

Себестоимость Ку4= Кредиторская задолженность |

Ку4н=152699:3970=38,46 |

Ку4к=151800:76510=1,98 |

| 6. Срок оборачиваемости кредиторской задолженности |

360 дней (дней) Со2= Ку4 |

360 Со2н= 38,46=9,36 |

360 Со2к= 1,98=181,82 |

| 7.Срок оборачиваемости запасов |

360 дней (дней) Со3= Ку1 |

360 Со2н= 13,65=26,37 |

360 Со2к= 12,08=29,80 |

| В. Показатели рентабельности | |||

| 8.Рентабельность продаж |

Прибыль Кр1= Выручка от реализации |

К р1н=51849:265244=0,19 |

К р1к= - |

| 9.Рентабельность всего капитала организации |

Прибыль Кр2= Валюта баланса |

К р2н=51849:322160=0,16 |

К р2н= - |

| 10.Рентабельность вне оборотных активов |

Прибыль Кр2= Внеоборотные активы |

К р3н=51849:232067=0,22 |

К р3н= - |

| 11.Рентабельность собственного капитала |

Прибыль Кр2= Капитал и резервы |

К р4н=51849:197875=0,26 |

К р4н= - |

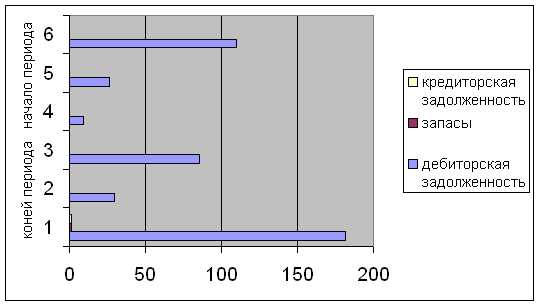

Анализ оборачиваемости текущих активов и пассивов

Таблица 16

| Период оборота (дни) | На начало года | На конец года |

| Дебиторская задолженность | 110,09 | 85,5 |

| Запасы | 26,37 | 29,80 |

| Кредиторская задолженность | 9,36 | 181,82 |

| Финансовый цикл | 127,1 | -66,52 |

Длительность финансового цикла на начало года: С01Н + С0зн - С02Н – 110,09+ 26,37-9,36 = 127,1.

Длительность финансового цикла на конец года: С01К + С0зк - С02к = 85,5 + 29,80 -181,82=-66,52.

Наблюдаем увеличение финансового цикла на 193,62 дней. Это произошло вследствие значительного увеличения периода оборота кредиторской задолженности.

Рис.5 Схема периода оборота текущих активов и обязательств организации.

Заключение

Рассмотрев данную тему, можно сделать следующие выводы.

Планирование – процесс формирования целей, определения приоритетов, средств и методов их достижения.

В зависимости от результатов планирование делится на нормативное, стратегическое и оперативное. Стратегическое планирование нацелено не просто на увеличение объемов производства и улучшение качества продукции, а на изучение запросов и потребностей конкретных групп потребителей.

Важным аспектом деятельности предприятия является выбор методов прогнозирования и планирования.

Общими методами, как для прогнозирования, так и для планирования являются расчетно-аналитический, экономико-статистический методы и экономико-математическое моделирование. Специфическими методами для планирования являются балансовый, нормативный и индексный методы, а для прогнозирования – метод прямого расчета.

Прогнозы на предприятиях используются для формирования как краткосрочных, так и долгосрочных стратегий развития. Эти прогнозы помогают превратить угрозы, возникающие в процессе формирования предприятия, в выгодные возможности.

Следует отметить, что при прогнозировании деятельности предприятий нельзя ограничиваться одной или двумя стратегиями. Необходимо применять многовариантные расчеты, каждый из которых будет отражать определенную сторону развития предприятия.

Ни одно предприятие не может обойтись без прогнозирования и планирования своей дальнейшей деятельности.

Список использованных источников

1. Бюджетный кодекс РФ. – М.: ФИМ, 2008, 400 с.

2. Белозеров С.А. Финансы: Учебник. - М.: Проспект,2006. – 512с.

3. Белянова Е.В. Концепция бюджетирования, ориентированного на результат (БОР) // Финансы. – 2006. - № 12.

4. Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Экономическая теория. Общая экономическая теория. – М.: МОСУ, 2006. – 368с.

5. Брайчева Т.В. Государственные финансы. Тесты и задачи СПб.: Питер, - 2006. – 245с.

6. Булатов А. С. Экономика: учебник. М.: Бек, - 2006. – 421с.

7. Бюджетная система России: Учебник. / Под ред. Г.Б.Поляка. М.: Юнити, 2007. - 540с.

8. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского и О.В. Врублевской, 2-е изд.- М.: Юрайт, 2006. – 467с.

9. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2008 году.

10. Ван Хорн Дж. К. Основы управления финансами. - М.: Финансы и статистика, 2007. - 800с.

11. Государственные и муниципальные финансы: учебник / Под ред. проф. С.И. Лушина, проф. В.А. Слепова. – М.: Экономистъ. – 2006. – 763с.

12. Дадашев А.З., Черник Д.Г. Финансовая система России. - М.: ИНФРА-М, 2007. - 186с.

13. Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов. – Петрозаводск: ПетрГУ, 2006 – 388с.

14. Литовченко В.П. Финансы. – М.: «Дашков и К», 2006. – 724с.

15. Миляков Н.В. Финансы. – М.: Инфра-М. – 2006. – 543с.

16. Николаева Т.П. Бюджетная система РФ: учебно-практическое пособие. – М.: Московский государственный университет экономики, статистики и информатики, 2006. – 227с.

17. Романовский М.В., Врублевская О.В., Сабанти Б.М. Финансы: учебник. - 2-е изд., перераб. и доп. – М.: Юрайт, 2006. – 464с.

18. Уткин Э.А.: Финансовый менеджмент Учебник для вузов. - М.: Издательство «Зерцало», 2008. - 279с.

19. Финансовый менеджмент. Учебник для вузов / Г.Б.Поляк, И.А. Акодис, Г.А. Краева и др.; Под ред. проф. Г.Б.Поляка. - М.: Финансы, ЮНИТИ.2007. – 518с.

20. Финансовый менеджмент: Теория и практика: Учебник/Под. ред. Е.С, Стояновой. – 5-е изд, перераб. и доп. – М.: Изд-во «Перспектива», 2007. – 656с.

21. Финансы, Под ред. В. М. Родионовой. Учебник. М.: Финансы и статистика, 2005. – 466с.

22. Финансы. Учебник / Под. ред. проф. В.В.Ковалева. – М.: ПБОЮЛ М.А. Захаров, 2007. – 640с.