Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Контрольная работа: Показатели использования основных и оборотных фондов

Контрольная работа: Показатели использования основных и оборотных фондов

Контрольная работа №2

по общей теории статистики

Вариант №1

Имеются следующие данные (д.е.)

| № варианта | Период | Среднегодовая стоимость основных производственных фондов | Средние остатки оборот-ных средств | Реализация продукции | Полная себестоимость реализованной продукции | Реализованная в отчетном году и продукция по себестоимости базисного периода | Прибыль от реализации иных материальных ценностей | Доходы от внереализационной деятельности. | ||

| В фактических отпускных ценах предприятия | В отпускных ценах предприятия базисного периода | |||||||||

| 1 | Базисный | 100 | 25 | 240 | 240 | 220 | - | 0,4 | 1,6 | |

| Отчетный | 120 | 24,6 | 270 | 272 | 236 | 248,6 | 0,5 | 2,0 | ||

| 2 | Базисный | 320 | 100 | 700 | 700 | 650 | - | 2,0 | 4,0 | |

| Отчетный | 300 | 120 | 720 | 690 | 660 | 640,9 | 2,5 | 3,5 | ||

| 3 | Базисный | 1200 | 250 | 2700 | 2700 | 2360 | - | 7,0 | 6,0 | |

| Отчетный | 1000 | 260 | 2400 | 2450 | 2200 | 2141,5 | 8,0 | 5,0 | ||

| 4 | Базисный | 700 | 150 | 2000 | 2000 | 1800 | - | 15,0 | 13,0 | |

| Отчетный | 760 | 140 | 2100 | 2200 | 2050 | 1979,9 | 17,0 | 11,0 | ||

| 5 | Базисный | 870 | 420 | 3500 | 3500 | 3200 | - | 230 | 18,0 | |

| Отчетный | 900 | 400 | 4200 | 4000 | 3700 | 3657,2 | 20,0 | 40,0 | ||

| 6 | Базисный | 4200 | 2000 | 5600 | 5600 | 4300 | - | 44,0 | 80,0 | |

| Отчетный | 4000 | 2100 | 5900 | 5500 | 4500 | 4222,9 | 50,0 | 45,0 | ||

| 7 | Базисный | 600 | 250 | 1300 | 1300 | 1100 | - | 3,00 | 8,0 | |

| Отчетный | 650 | 300 | 1500 | 1400 | 1150 | 1184,6 | 5,00 | 6,00 | ||

| 8 | Базисный | 8950 | 2400 | 16800 | 16800 | 15300 | - | 100,0 | 4,80 | |

| Отчетный | 9000 | 2500 | 19000 | 20000 | 17000 | 18212,9 | 80,0 | 5,00 | ||

| 9 | Базисный | 450 | 220 | 1180 | 1180 | 1000 | - | 1,8 | 4,0 | |

| Отчетный | 400 | 240 | 1260 | 1200 | 1050 | 1016,9 | 2,0 | 4,5 | ||

| 10 | Базисный | 1300 | 650 | 3500 | 3500 | 3125 | - | 4,0 | 6,0 | |

| Отчетный | 1400 | 630 | 3800 | 3600 | 3400 | 3214,1 | 3,0 | 6,5 | ||

1. Обобщающим показателем использования основных производственных фондов (ОПФ) является фондоотдача (f).

![]() ,

,

где Q – стоимость произведенной (реализованной) за год продукции;

Ф– среднегодовая стоимость основных производственных фондов (ОПФ).

По экономическому содержанию фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Чем выше показатель фондоотдачи, тем эффективнее используются основные средства на предприятии.

Наряду с фондоотдачей статистика исчисляет и обратную ей величину – фондоемкость (fe). Она характеризует стоимость основных фондов, приходящихся на 1 руб. произведенной продукции. Её снижение означает высвобождение (экономию) основных фондов.

.

.

2. Объем произведенной

продукции можно представить следующим выражением ![]() ,

тогда абсолютное изменение объема реализованной продукции в отчетном периоде по

сравнению с базисным (∆Q)

будет равно:

,

тогда абсолютное изменение объема реализованной продукции в отчетном периоде по

сравнению с базисным (∆Q)

будет равно:

![]()

Как видим, на величину абсолютного изменения объема продукции оказали влияние два фактора – изменение фондоотдачи (f) и изменение объема основных фондов (Ф).

Влияние изменения данных факторов на изменение общей величины определяем по следующим формулам:

а) влияние изменения фондоотдачи

![]()

б) изменения объема основных производственных фондов:

![]()

При этом ![]()

Относительное изменение объема реализованной продукции (IQ) будет равно

В том числе

а) за счет изменения фондоотдачи:

б) за счет изменения основных производственных фондов:

Проверка правильности вычислений:

![]()

3. Доля изменения объема продукции (∆Q) будет равна

![]() ,

,

где  - доля изменения объема

продукции за счет изменения объема основных производственных фондов;

- доля изменения объема

продукции за счет изменения объема основных производственных фондов;

- доля изменения объема

продукции за счет изменения уровня фондоотдачи

- доля изменения объема

продукции за счет изменения уровня фондоотдачи

Проверка правильности решения:

![]()

4. Абсолютное высвобождение (перерасход) основных производственных фондов в отчетном периоде по сравнению с базисным можно вычислить по формуле

![]() ,

,

в том числе

а) за счет изменения фондоёмкости продукции

![]()

б) за счет изменения объема выпуска продукции

![]()

![]()

Относительное высвобождение (перерасход) основных производственных фондов в отчетном периоде по сравнению с базисным равно

,

,

в том числе

а) за счет изменения фондоемкости продукции

б) за счет изменения объема выпуска продукции

Проверка правильности вычислений:

![]()

5. Доля изменения объема основных фондов за счет изменения:

а) фондоемкости

б) за счет изменения объема продукции

Проверка правильности вычислений:

![]()

6. Показателями использования оборотных средств (С) является коэффициент оборачиваемости (n), характеризующий число оборотов оборотных средств за период и показатель продолжительности одного оборота в днях (t).

![]()

где Д – число дней в периоде;

Существует и несколько иной способ определения продолжительности одного оборота оборотных средств. Для её определения необходимо найти отношение средних остатков оборотных средств предприятия к однодневному обороту ОС:

![]()

где m – однодневный оборот.

Абсолютное изменение оборачиваемости оборотных средств:

а) по числу оборотов:

Влияние отдельных факторов на изменение числа оборотов оборотных средств определим по формулам:

·

·

При этом ![]() .

.

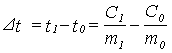

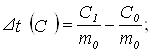

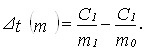

б) по продолжительности одного оборота (t):

,

,

в том числе

·

·

·

Проверка правильности решения:

![]()

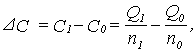

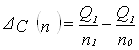

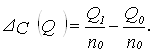

7. Абсолютное изменение объема оборотных средств

в том числе за счет изменения:

а) скорости оборота оборотных средств

или

или ![]()

При этом ![]() .

.

б) за счет изменения объема выпуска продукции

![]()

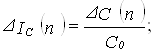

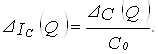

Относительное изменение объема оборотных средств

в том числе

а) за счет изменения скорости оборота оборотных средств:

б) за счет изменения объема выпуска продукции:

![]()

8. Доля изменения оборотных средств за счет изменения:

а) оборачиваемости оборотных средств

·

·

![]()

б) Доля изменения оборотных средств за счет изменения объема производства продукции:

Проверка правильности решения:

![]()

9. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль (Пб). Она исчисляется как сумма прибыли от реализации продукции (Прп), прибыли от реализации материальных ценностей (Пмц) и доходов от внереализационных операций (Двн):

![]()

Абсолютное изменение балансовой прибыли (∆Пб) равно:

![]() .

.

Индекс роста (относительное изменение) балансовой прибыли в отчетном периоде по сравнению с базисным:

.

.

10. Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции и её полной себестоимостью. Если себестоимость продукции превышает её стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации продукции может быть представлен в виде формулы:

![]()

где pq – выручка от реализации продукции;

zq – затраты на её производство.

Прибыль от реализации продукции в базисном периоде:

![]()

Прибыль в отчетном периоде:

![]()

Абсолютное изменение прибыли от реализации продукции:

![]()

Относительное изменение прибыли от реализации продукции:

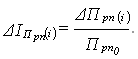

11. Влияние отдельных факторов на абсолютное изменение прибыли от реализации продукции определим по следующим формулам.

Изменение прибыли за счет изменения:

а) цен на продукцию

![]()

б) себестоимости продукции

![]()

в) фактического объема продукции

![]()

Проверка правильности вычислений:

![]()

Относительное изменение прибыли от реализации продукции

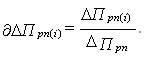

Относительное изменение прибыли от реализации продукции за счет изменения i-того фактора определяем по формуле

Проверка ![]()

12. Доля изменения прибыли за счет изменения i-того фактора определяется по формуле

Проверка ![]()

13. Наряду с абсолютным показателем (прибыль) в статистике широко применяется относительный показатель результатов деятельности предприятия – рентабельность.

Рассчитываются показатели:

а) общей рентабельности (Rоб)

![]()

б) рентабельность продукции (R):

Общая рентабельность отражает эффективность авансированных затрат, а рентабельность продукции – эффективность текущих затрат.

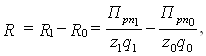

Абсолютное изменение рентабельности продукции ∆R определяем:

в том числе за счет изменения:

а) прибыли от реализации продукции

б) себестоимости продукции

в) объема реализованной продукции

Проверка правильности решения:

![]()

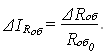

Относительное изменение рентабельности продукции

Влияние i-того фактора на изменение индекса рентабельности продукции определяем по формуле

Проверка ![]() .

.

14. Доля изменения рентабельности продукции (R) за счет изменения i-того фактора равна

![]()

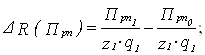

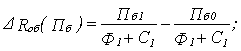

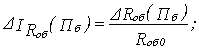

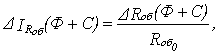

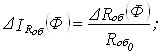

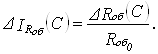

15. Абсолютное изменение общей рентабельности

Влияние на абсолютное изменение общей рентабельности отдельных факторов определяем по следующим формулам:

а) изменения прибыли

б) объема производственных фондов

,

,

в том числе за счет изменения

· объема ОПФ

· объема оборотных средств

![]()

![]()

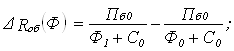

Относительное изменение общей рентабельности

Влияние признаков – факторов на относительное изменение общей рентабельности соответственно равно:

а)

б)

из них

·

·

![]()

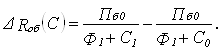

16. Доля изменения общей рентабельности за счет изменения:

а) балансовой прибыли предприятия

![]()

б) объема основных производственных фондов

![]()

в) объема оборотных средств предприятия

![]()

![]()

основные оборотные средства прибыль рентабельность

Список использованной литературы

1. Голуб, Л.А. Социально-экономическая статистика: Учебное пособие для студентов высших учебных заведений / Л.А. Голуб. – М.: Гуманит изд. центр ВЛАДОС, 2001.- 272 с.

2. Громыко, Г.Л. Социально – экономическая статистика/ Г.Л. Громыко. – М.: Изд. МШ, - 1989. – 398 с.

3. Ефремова, М.Р. Общая теория статистики: Учебник/ М.Р. Ефремова, Е.В. Петрова, В.Н. Румянцев. – М.: ИНФРА – М, 1998. – 416 с.

4. Иванов, Ю.Н. Анализ деятельности предприятия: Учебник/ Ю.Н. Иванов. – М.: ИНФРА, 1995. – 653 с.

5. Курс социально-экономической статистики: Учебник для вузов/ Под ред. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА, 2000. – 771 с.

6. Практикум по статистике: Учебное пособие для вузов/ Под ред. В.М. Симчары/ ВЗФЭИ.- М.: ЗАО Финстатинформ, 1999. – 259 с.

7. Раицкий, Р.А. Экономика предприятий: Учебник для вузов по специальности «Экономика и управление на предприятиях», «Менеджмент», «Мировая экономика»/ Р.А. Раицкий. – 2-е изд. – М.: Маркетинг, 2000. – 692 с.

8. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. - Минск: ООО «Новое знание», 1999. – 688 с.

9. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. – М.: ИНФРА-М, 2002. – 336 с.

10. Салин, В.Н. Социально – экономическая статистика/ В.Н. Салин, Е.П. Шпаковская. - М.: ЮРИСТЪ, - 2001. – 461 с.

11. Статистика финансов: Учебник/ Под ред. В.А. Салина. – М.: Финансы и статистика, 2000. – 816 с.

12. Теория статистики: Учебник/ Под ред. Р.А. Шмойловой. – 3-е изд., - перераб. и доп. – М.: Финансы и статистика, 1999. – 560 с.

13. Теслюк, И.Е. Статистика финансов/ И.Е. Теслюк. – М.: Высшая школа, - 1994. – 224 с.

14. Экономическая статистика: Учебник/ Под ред. Ю.Н. Иванова. – М.: ИНФРА, - 1998. – 480 с.