Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Контрольная работа: Подоходный налог

Контрольная работа: Подоходный налог

Введение

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условия рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Особая роль отводится прямому налогообложению, поскольку манипулирование ставками прямых налогов, изменение механизма их взимания моментально сказываются на деятельности предприятий.

На Западе налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

В условиях перехода от административно-директивных методов управления к экономическим, резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, а также острой критики налогоплательщиков. Сейчас существует масса всевозможной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт. Но в связи с тем, что налоговая система Кыргызской Республики создается практически заново, сегодня очень мало монографий отечественных авторов по налогообложению, в которых можно было бы найти грамотные, глубоко продуманные, просчитанные предложения по созданию отечественной налоговой системы.

Подоходный налог и порядок его взымания

Определение и взимание налога. Подоходный налог – это общегосударственный налог, уплачиваемый физическими лицами. Налог взимается на территории всей страны по единым ставкам.

Существуют два способа взимания подоходного налога:

1) удержание налога у источника выплаты дохода (например, при выдаче зарплаты работнику с него удерживается подоходный налог);

2) уплата налога по декларации о доходах (существуют ежемесячные текущие платежи подоходного налога по итогам финансово-хозяйственной деятельности; далее, по истечении года производится окончательный перерасчет подоходного налога, исходя из данных, указанных в декларации о доходах).

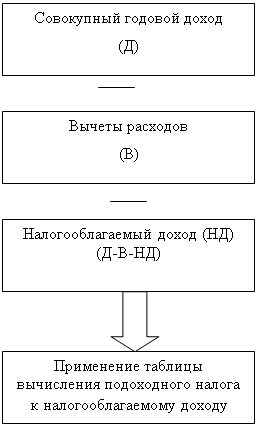

Необходимо ввести некоторые определения, касающиеся расчета подоходного налога.

Совокупный годовой доход (Д) – это все виды доходов, полученные в денежной и натуральной форме, а также в форме работ и услуг. Вычеты расходов (В) – это вычитаемые затраты налогоплательщика, связанные с его экономической деятельностью, из совокупного годового дохода, разрешенные в соответствии с положениями Налогового Кодекса.

Объектом налогообложения является доход, исчисляемый как разница между совокупным годовым доходом налогоплательщика и вычетами, предусмотренными Налоговым Кодексом Кыргызской Республики.

Состав совокупного годового дохода и разрешенные вычеты расходов, принятые Налоговым Кодексом, приведены в приложении.

Страховые взносы. В состав разрешенных вычетов из совокупного годового дохода входят страховые взносы в: Фонд социального страхования, Фонд занятости, Фонд медицинского страхования и Пенсионный Фонд, на которых необходимо остановиться подробнее. В соответствии с законодательством Кыргызской Республики отчисления в виде страховых взносов: для индивидуального предпринимателя – производит отчисления ежемесячно в размере 38% от 3-х-кратной минимальной месячной зарплаты, выплачиваемые в течение года и с последующим перерасчетом от фактически полученного дохода по итогам года на основании декларации о доходах.

Фактически полученный доход – это доход, равный разности совокупного годового дохода и вычетами расходов, разрешенными в соответствии с Налоговым Кодексом.

Среднемесячный размер фактически полученного дохода, с которого начисляются страховые взносы, не превышает 100-кратного размера минимальной зарплаты (на 1.01.99 г. минимальная зарплата – 100 сом).[1]

Если фактически полученный доход меньше 100-кратной минимальной зарплаты, то предпринимателю следует заплатить 38% от фактически полученного дохода.

Если фактически полученный доход больше 100-кратной минимальной зарплаты, то предпринимателю следует заплатить 38% от 100-кратной минимальной зарплаты.

Для индивидуального предпринимателя, работающего по патенту –

производит уплату страховых взносов путем приобретения страховых полисов в соответствии с порядком, определяемым Правительством Кыргызской Республики;

Для индивидуального предпринимателя, использующего наемный труд – производит страховые взносы в размере 31% от выплат работникам, которые распределяются следующим образом: 25,5% от выплат, начисленных в пользу работников, идущие в пенсионный фонд; – 2% от всех выплат, начисленных в пользу работников – в Фонд социального страхования; 1,5% от всех видов выплат, начисленных в пользу работников – в Фонд занятости; 2% от всех видов выплат, начисленных в пользу работников – в Фонд медицинского страхования;

Для работающих граждан-инвалидов 1 и 2 группы – ежемесячно в Пенсионный фонд от всех выплат – 2%.

Освобождаются от страховых взносов в Фонд занятости все выплаты, начисленные в пользу: 1) инвалидов 1 и 2 группы; 2) принятых на работу на вновь созданные в течение календарного года рабочие места.

Для нанимателей – предприятий, учреждений и организаций независимо от организационно-правовых форм и форм собственности, нанимающих иностранного работника, ежемесячно в Фонд занятости дополнительно – в размере месячной зарплаты нанятого иностранного работника (кроме нанимателей, нанимающих временно иностранных граждан для сельхозработ и международных организаций, дипломатических представительств и миссий).

Для крестьянских и фермерских хозяйств страховые взносы устанавливаются ежеквартально в размере базовой ставки земельного налога. Фермерские и крестьянские хозяйства, использующие наемный труд работников, не имеющих долей в земельном фонде хозяйства, уплачивают страховые взносы по указанным работникам – 31%.

| Налогооблагаемый доход | Сумма налога к уплате |

| До 6000 сом | 5% от суммы дохода |

| От 6000 до 24000 сом | 300 + 10% от (X – 6000) |

| От 24000 до 120000 сом | 2100 + 20% от (X – 24000) |

| Свыше 120000 сом | 21300 + 33% от (X – 120000) |

Где X – налогооблагаемый доход.

В структуре поступлений в доход государственного бюджета данный налог занимает менее 8% и является наиболее стабильным в плане сбора. На протяжении анализируемого периода доля данного налога в доходных поступлениях не изменялась на протяжении всего периода. Наибольший удельный вес данный налог составил в последние годы – 7.5%. В 2000 и 2001 финансовом году доля подоходного налога составила – 7.5% в доходах государственного бюджета.

Рис. 7

На основе анализа поступлений подоходного налога по годам отмечается тенденция к снижению его удельного веса (табл. 7).

Поступления подоходного налога в бюджет за 2000 год в целом по республике и в разрезе регионов показывает, что местными налоговыми органами предпринимаются определенные меры.

Таблица 2. Подоходный налог с физических лиц с 2007 по 2009 гг.

|

2007 |

2008 |

2009 |

|

| ВВП | 48321 | 62203 | 72210 |

| Общие налоговые поступления (млн. сом) | 5973 | 7675 | 9190,2 |

| Подоходный налог, всего (млн. сом) | 546 | 753,7 | 1012,4 |

| % от ВВП | 1,13 | 1,21 | 1,4 |

| % от общей суммы налоговых поступлений | 9,14 | 9,81 | 10,01 |

Так, как видно из таблицы, по сравнению с 1999 г. увеличились поступления по подоходному налогу, взимаемому налоговыми органами. Хотя доля подоходного налога за последние два года остались на одном уровне, то по отношению к ВВП доля данного налога имеет тенденцию увеличения. Также наблюдается увеличение доли данного налога в налоговых поступлениях.

Рост поступлений подоходного налога по патентной системе по сравнению с предыдущим годом обеспечен улучшением администрирования, развитием и расширением патентной системы налогообложения физических лиц, занимающихся предпринимательской деятельностью. Введение в 2007 г. патентирования на 27 видов предпринимательской деятельности значительно расширило налогооблагаемую базу данного налога. Так, в течение 2007 г. налоговыми органами республики выдано 300180 патентов на общую сумму 74,5 млн. сомов, против 240576 патентов на сумму 58,3 млн. сомов в 1998 г. Если в 2007 г. в среднем за месяц поступало в бюджет около 5,5 млн. сомов, в 2008 г. ежемесячно – 8,9 млн. сомов, то в 2009 г. – 8,9 млн. сомов.

Рассматривая действующую систему взимания подоходного налога, необходимо отметить, что она является достаточно эффективной в том случае, когда удержание налогов производится у субъектов с фиксированной заработной платой и прозрачной бухгалтерской отчетностью. В основном, это государственные служащие и работники крупных предприятий. Однако, увеличение удельного веса субъектов малого предпринимательства с неконтролируемыми доходами и затратами привело к необходимости внедрения наряду с принятой практикой обложения совокупного дохода введение упрощенной системы налогообложения. Первым этапом данной системы явилось взимание подоходного налога на патентной основе. Это увеличило охват налогообложением частных предпринимателей, однако, часть налоговой базы уходит от налогообложения, о чем свидетельствуют аналитические данные, в соответствии с которыми удельный вес подоходного налога в налоговых поступлениях снизился с 13,7% в 2002 году до 9,8% в 2009 году. Доля подоходного налога в ВВП снизилась с 1,9% в 1994 году до 1,4% в 2009 году.

Основными направлениями реформирования подоходного налога должно быть дальнейшее развитие упрощения системы налогообложения в различных ее формах. Применение ее должно осуществляться на добровольной основе и являться альтернативной основной системе. Совершенствование упрощенной системы должно вестись по пути включения в сумму фиксированного платежа не только подоходного налога, но всех обязательных платежей, определяемых законодательством.

Совершенствование подоходного налога в современных условиях

Развитие налоговой системы Кыргызстана должно удовлетворять двум основным требованиям: во-первых, быть достаточным для покрытия необходимых расходов государства, а во-вторых, стимулировать развитие реальных секторов экономики, т.е. ставки налогов должны иметь тенденцию к снижению. Именно снижение ставок налогов позволит налоговым органам значительно расширить налогооблагаемую базу за счет снижения объемов «теневой экономики». Разные специалисты по-разному оценивают эти объемы. Специальных исследований по этой проблеме не проводилось, но можно ориентироваться на разработки зарубежных исследователей. Они считают, что даже в рыночно-развитых странах эти объемы составляют от 10 до 30%. Нет основания считать, что в нашем государстве при переходе к рынку объемы скрываемых доходов будут меньше максимальной оценки в 30%. Из этого следует, что принятие мер по расширению налогооблагаемой базы может дать 25 – 30% повышение налоговых поступлений и при оплате дефицита. может остаться сумма профицита. Но сумму профицита можно уменьшить все или часть видов с тем, чтобы стимулировать развитие производства в республике.

Для расширения налогооблагаемой базы нужно использовать как возможности налоговых служб, так и средства массовой информации для разъяснения направлений налоговых выплат для социальных и экономических нужд государства. Пока в некоторой части предпринимателей наибольшим уважением пользуются лица, скрывшие все или часть доходов. «Тысячи людей думают о пополнении бюджета, а миллионы о том, как бы заплатить поменьше».

Налоги в нашем государстве пока не очень стимулируют развитие производства, выполняя одну, главную фискальную функцию. Распределительная функция не очень значительна, так как, в основном, население живет за чертой бедности и поэтому снижение ставок налогов не прихоть предпринимателей, а насущная проблема. В настоящее время, когда даже подоходный налог с населения не учитывает прожиточный минимум, стремление укрыть налоги не только не снизится, а может даже возрасти, так как эти средства

Управление налогообложением – это важнейшая сфера научно-практических исследований и методических действий, являющихся частью общей теории и практики управления.

В результате проведенного анализа выяснили, что прямое налогообложение в большей степени относится к юридическим лицам, поскольку основу прямого налогообложения в первую очередь составляет налог на прибыль, уплачиваемый юридическии лицами, земельный налог, также в основном уплачиваемый юридическими лицами, а также местные налоги, большнством которых облагаются юридические лица. В этой связи совершенствование прямого налогобложения в первую очередь предполагает совершенствование механизма налогобложения юридических лиц. Поэтому считаем необходимым рассмотреть налоговое планирование и прогнозирование на предприятии, налоговое регулирование, в частности налоговый менеджмент, как основные методы снижения бремени налогов на предприятии.

Государственный налоговый менеджмент должен обеспечить:

– надежную, достоверную и своевременную информацию о рынке и состоянии экономики государства, структуре и динамике налоговых и неналоговых поступлений в бюджет, конкретного спроса, потребностей общества, т.е. информацию о внешних условиях функционирования системы;

– создание ставок налогов, их сочетания, которые более полно удовлетворяют требованиям государства;

– необходимое воздействие на физические и юридические лица, на экономику, обеспечивающее максимально возможный контроль сферы налогообложения.

Развитие теории и практики менеджмента определяется целым рядом обстоятельств, среди которых можно выделить следующее:

1. нацеленность на достижение конечного практического результата налоговой деятельности. Эффективная реализация утвержденных мероприятий в намеченных объемах в соответствии с долговременной целью, намеченной государством.

2. концентрацию исследовательских, практических и контролирующих усилий на решающих направлениях деятельности.

3. направленность государства не на сиюминутный, а на долговременный результат работы. Это требует особого внимания к прогнозным исследованиям, разработке на основе их результатов ставок различных налогов, обеспечивающих и стимулирующих высокоприбыльную хозяйственную деятельность.

4. применение в единстве взаимосвязи стратегии и тактики активного приспособления к требованиям членов общества (физических и юридических лиц) с одновременным целенаправленным воздействием на них.

Экономический смысл менеджмента бюджетной системы состоит в стимулировании ускорения отдачи производственных фондов предприятий, повышения мобильности производства и уровня конкурентоспособности товаров, своевременного создания новых товаров и ускорения их продвижения не просто на рынки, а на тех из них, на которых может быть достигнут максимальный коммерческий эффект.

Налоговый менеджмент в целом, основывающийся на положениях налогового права и дополняющий их, с теоретико-практической точки зрения можно назвать, своего рода, стержнем всей структуры элементов налогового механизма. Все его слагаемые: планирование, регулирование и контроль – суть управленческих действий профессионалов в органах власти, управления, в НИИ и т.д. Нормы налогового права позволяют организовать рациональную систему налогового менеджмента, распространить на весь налоговый механизм.

В условиях переходного периода, когда сохраняются административно – командные методы управления государства налоговый менеджмент должен прийти на смену традиционным подходам к управлению налогообложением, став важнейшим сегментом управления государством в целом. Становление рыночных основ управления экономикой и определения роли государства в этом процессе и есть сложнейшая проблема.

Менеджмент налоговой политики должен способствовать выходу на рынок, т.е. увеличению видов налогов, отражающих происходящие изменения – при умеренных ставках, с четким обоснованием, обеспечивающих и стимулирующих развитие производственной базы государства для перспективного расширения и пополнения налогооблагаемой базы.

Расширение налогооблагаемой базы, в частности при прямом налогообложении, должно отвечать четырем условиям производственного менеджмента:

а) выход на новый рынок, т.е. найти новые слои потребителей, новые способы и сферы применения для своего продукта или выйти на новые географические рынки, в т.ч. внешние (экспорт), что увеличивает уплату таможенных пошлин;

б) расширение ассортимента продукции по желаниям различных групп потребителей, что увеличивает фонд заработной платы за счет увеличения численности работников;

в) выход с новыми продуктами на новые рынки. Часто используются как апробирование нового товара на менее важном для имиджа фирм внешнем и внутреннем рынках. Это позволяет с наименьшими затратами при положительном результате расширить рынок сбыта и привлечь к товару дополнительное внимание. Соответственно растет и налогооблагаемая база.

Естественно, что государство, небогатое природными ресурсами, не станет устанавливать высокие ставки налогов на добывающие отрасли, а при значительных залежах полезных ископаемых налоги с добывающих и перерабатывающих минеральное сырье предприятий могут, стать важнейшим источником финансовых средств в бюджет.

Налог на прибыль как один из главных видов прямых налогов, в последние десятилетия находится в центре внимания западных экономистов. Объясняется это двумя причинами.

Во-первых, с введением во время второй мировой войны налог на прибыль, в качестве одного из важных источников госбюджета, произошла заметная трансформация частнопредпринимательской деятельности. До этого важнейшим стимулом накопления капитала и его межотраслевого распределения служила норма прибыли. При использовании налога на прибыль, норма прибыли перестает быть главным определяющим параметром вложения инвестиций. Компании зачастую ориентируются на налоговые льготы и объемы налогообложения, чем на норму прибыли при выборе направления вложения средств. При обследовании в странах ЕС 8 тысяч различных предприятий, было установлено, что определяющим параметром выбора варианта развития предприятий и вложения средств явилось именно налогообложение около, 48% промышленных предприятий и 78% финансовых организаций.

Во-вторых, столь важная роль налогообложения прибыли в определении инвестиционной и всей производственной деятельности определила достаточно жесткие рамки ее фискальным масштабам. Облагая прибыль чрезмерным налогом, государство неминуемо сталкивается с ослаблением частнопредпринимательской деятельности. Поэтому наряду с важностью этого налога для фискальных целей, т.е. пополнение бюджета, проявляется стимулирующая функция этого налога. Оптимальное сочетание фискальной и стимулирующей функций – задача государства и здесь можно опираться на опыт других стран, где найдено рациональное сочетание.

До начала XX века в западной экономической мысли отсутствовала самостоятельная теория прибыли. Прибыль разными экономистами рассматривалась как плата за квалифицированный труд управления, «ожидание» собственника капитала. Рассматривались лишь проблемы происхождения процента.

Перелом в экономической мысли произошел в связи с идеями, выдвинутыми в 1899 году Дж.Б. Кларком в работе «Распределение богатства».

В дальнейшем разные экономисты развивали теорию прибыли и к настоящему моменту в качестве источников прибыли выделяются три вида доходов, а именно:

1. вознаграждение за риск и неопределенность;

2. вознаграждение за новаторство;

3. результат несовершенств в рыночной структуре.

Именно прибыль становится определяющим фактором развития частнопредпринимательской деятельности. Так, Макконелл считает, что «Прибыль – это генератор капиталистической экономики. Как таковая, прибыль воздействует и на уровень использования ресурсов, и на их распределение среди альтернативных пользователей»

Налог на прибыль вначале был введен в чисто фискальных целях, так как государства нуждались в дополнительных финансовых источниках для ведения войн. Так, во время войны в Корее в 1951–1953 гг. общая ставка налога и сверхприбыль достигла в США 82% и этот налог в сумме всех поступлений составляет в бюджете около третьей части.

Однако чрезмерная фискальная нагрузка действовала очень отрицательно на производственно-стимулирующую роль прибыли, что уже во время войны во Вьетнаме доля налога на прибыль в бюджете была снижена до 15–17%, а в мирное время не достигает и 10%.

Вместе с тем, для стимулирования использовались различные льготы, прежде всего на инвестирование средств и научно-исследовательские работы.

В 70-х годах появились «кривые Лаффера», которые доказывали, что, как ни парадоксально, но снижение ставок налога на прибыль может не только сохранить объем поступлений в бюджет, но даже увеличить его. Обосновывается идея А. Лаффера тем, что «более низкие ставки налогов смогут создать стимулы к работе, сдерживаниям и инвестициям, инновациям и принятию деловых рисков, подталкивая таким образом существенное расширение национального производства и дохода».

Лаффер полагал, что максимальной ставкой налога на прибыль должна быть величина между 20 и 25 процентами. При ставке налога более 50% проявляется дестабилизирующие тенденции на экономическую деятельность.

В практике многих стран установлена ставка около трети прибыли, т.е. 30–40%.

Идеи Лаффера нашли отражения в практике применения налогов на прибыль. Так, в 1982 г. администрация президента Р. Рейгана снизила максимальную ставку налога на прибыль с 46 до 34%.

В Англии правительство М. Тетчер снижало ставки в несколько приемов, а именно: 52 до 50% в 1983 году, до 45% в 1984 году, до 35% в 1985 и до 33% в 1991 году.

Франция также проводила снижения ставок, за длительный период – с 1986 к 1994 году – ставка была снижена с 50 до 34%, но затем повышена до 37%. Одновременно в этих странах уменьшались предоставляемые льготы по налогообложению.

Опыт развитых стран свидетельствует о том, что основной упор должен делаться на прямые налоги, в частности на налог на доходы физических лиц. Если говорить о размерах и доле нашего подоходного налога, то его доля на сегодня составляет не более 10%.

Плательщиками подоходного налога являются все физические лица-резиденты и нерезиденты Кыргызской Республики, имеющие доход. Члены крестьянских и фермерских хозяйств, их объединений, ассоциаций и других сельскохозяйственных формирований, для которых земля является основным средством производства и основным источником дохода, уплачивают только земельный налог. Объектом обложения налогом является доход, исчисляемый как разница между совокупным годовым доходом налогоплательщика и вычетами.

К совокупному годовому доходу относятся все виды доходов, полученные в денежной и натуральной форме, а также в форме работ и услуг.

Каждый налогоплательщик имеет право на ежемесячные вычеты из совокупного дохода в размере четырехмесячной минимальной заработной платы в течение года. Налогоплательщик имеет право на дополнительный ежемесячный вычет из совокупного дохода:

1) на каждого иждивенца в семье – по одной минимальной месячной заработной плате;

2) на женщину-мать в семье налогоплательщика, родившую и воспитавшую 4 и более детей, дополнительно к пункту 1) – одной минимальной месячной заработной платы в течение года.

Право дополнительного вычета за каждый месяц налогового года имеют:

1) инвалиды и участники Гражданской, Великой Отечественной войн, войны в Афганистане и в других странах, а также инвалиды I и II групп в размере 4-кратного минимального месячного заработка;

2) вдовы погибших военнослужащих, принимавших участие по межгосударственным соглашениям в войне в Афганистане и в других странах, а также инвалиды III группы – в размере 3-кратного минимального месячного заработка;

3) Лица (в том числе временно направленные или командированные), принимавшие участие в ликвидации последствий аварии в пределах зоны отчуждений или занятые на эксплуатации или других работах на Чернобыльской АЭС – в размере 4-кратного минимального месячного заработка.

Расходы налогоплательщика по уплате процентов по долговому обязательству подлежат вычету из его совокупного годового дохода в том случае, если сумма долга была использована на развитие и осуществление экономической деятельности налогоплательщика. Размеры вычета определяются исходя из суммы долга, подлежащей погашению в текущем налоговом году, умноженной на 1,5 ставки рефинансирования Национального банка Кыргызской Республики на момент образования долга.

Совокупный годовой доход физического лица уменьшается на сумму взносов в Социальный Фонд при Правительстве Кыргызской Республики в пределах норм отчислений.

В совокупный годовой доход физических лиц не включаются полученные ими доходы от продажи, обмена или других видов распоряжения движимым и недвижимым имуществом, принадлежащим налогоплательщику.

Налогооблагаемый доход у источника выплаты до 2002 года – физического лица подлежал обложению налогом по следующим ставкам в зависимости от совокупного дохода, полученного в календарном году:

1) до 5-кратной минимальной годовой заработной платы – 5 процентов с суммы дохода;

2) от 5 до 20-кратной минимальной годовой заработной платы – сумма налога с 5-кратной минимальной годовой заработной платы плюс 10 процентов с суммы, превышающей ее;

3) от 20 до 100-кратной минимальной годовой заработной платы – сумма налога с 20-кратной минимальной годовой заработной платы плюс 20 процентов с суммы, превышающей ее;

4) свыше 100-кратной минимальной годовой заработной платы – сумма налога с 100-кратной минимальной заработной платы плюс 33 процента с суммы, превышающей ее.

В 2002 году была проведена реформа вследствие чего, были изменены ставки данного налога. Так доход до 5 тысяч сом облагается по ставке 10% и 20% с суммы превышающей его. Вследствие таких реформ снизилось налоговое бремя с физических лиц получающих доход превышающий 5 тысяч сом. Таким образом, предприниматели получающие весомый доход будут выходить из теневого бизнеса.

Рассмотрим, как с позиции государственного налогового менеджмента можно регулировать ставки налогов и зависимость сумм поступлений от их размеров. Естественно, уменьшение или увеличение налогового бремени сказывается на итогах работы каждого предприятия, и оно старается выявить возможности даже при определенных ставках налогов, снизить их тяжесть для своего предприятия. Так, изменением цен на свою продукцию, предприятие может увеличить или уменьшить налогооблагаемую базу. Например, при ставке налога К предприятие получает Р прибыль. Ставки налога изменились и стали К. Тогда прибыль Р1 должна быть не меньше прибыли Р, иначе предприятие изменит цены на свою продукцию и постарается сохранить свою прибыль в необходимых размерах, т.е. Р1>Р.

Каждое предприятие стремится увеличить прибыль – ведь именно ради прибыли оно и работает. Прибыль у предприятия остается за вычетом всех причитающихся налогов и расходов по производству. Следовательно, если предприятие в состоянии диктовать свои цены на товары и услуги и является прайсмекером, то манипулирование ценами может не только снизить суммарное налоговое бремя, но и изменить спрос на выпускаемые товары. Если же предприятие является прайсмекером, т.е. не может влиять на цену товара, то оно может регулировать свою прибыль и, естественно, выплачиваемые налоги, с помощью изменения объемов производства.

В первом случае, конечно, возможности у предприятий гораздо шире, так как кроме цен, оно может изменять и масштабы производства, что значительно влияет на объемы получаемой прибыли.

Предприятие реагирует на налоги и изменением ассортимента предлагаемых товаров. Технологические и затратные характеристики производства также могут изменяться в зависимости от размеров применяемых налогов. В случае резкого увеличения объемов прибыли и начисления налога на прибыль по повышенной ставке, предприятие снизит цену товара и, соответственно, налогооблагаемый объем.

Снижение налогооблагаемой базы может быть как легальным, так и нелегальным, т.е. часть предприятия будет работать в «теневой экономике». Легальное снижение налогооблагаемой базы предполагает использование налоговых льгот, предусмотренных законодательством. Высокая степень нелегального снижения налогооблагаемой базы характеризует слишком высокие, подчас непосильные ставки налогообложения, так как предприятие сильно рискует, скрывая от фискальных органов свои доходы и объемы производства.

Кстати, в царской России ставка в 1% от суммы товарооборота позволяла рыночной экономике действовать в полную меру, сокрытие же доходов облагалось повышенной и совершенно неприемлемой ставкой и поэтому купцы и заводчики старались не скрывать свои доходы.

Кроме того, существовали гильдии и иные звания, присуждаемые в зависимости от размеров товарооборота, т.е. существовал моральный стимул к увеличению объемов товарооборота, так как каждое высшее звание давало его владельцу как моральные, так и материальные льготы и привилегии.

Предприятия выпускают различную продукцию, на различном сырье и оборудовании, используют различную технологию, т.е. находятся в различных экономических условиях. Использование унифицированного налогообложения для таких предприятий вызывает различные проблемы и тенденции в деятельности разных предприятий. Унификация фискальной политики удобна для государства и налоговых органов.

Но в последнее время учеными выявлена четкая зависимость от эластичности спроса на товар. В общем случае предприятия (фирмы, компании) с одинаковыми воспроизводственными характеристиками при одинаковом фискальном давлении будут придерживаться прямо противоположных целевых стратегий, если они попадают в разные группы с точки зрения эластичности спроса на их продукцию.

Так, например, имеются не только предприятия, но и целые отрасли, спрос на продукцию которых мало эластичен, а в ряде случаев эластичность может быть строго положительной. К таким отраслям и производствам относится топливно-энергетический комплекс.

Имеются и другие производства, попадающие под действие одного из четырех хорошо известных эффектов: замены (Гиффина), Веблена, снобизма и повального увеличения. Эффект замены проявляется в переключении спроса с одной группы товаров на другую, а эффект Веблена – в росте спроса из-за отождествлениям потребителем происходящего роста цен с ростом качества товаров.

Для таких структур эластичность спроса часто бывает положительной. К ним относятся предприятия, специализирующиеся на производстве украшений, ювелирных изделий, ультрамодных товаров и товаров первой необходимости.

Именно рассмотренные выше предприятия и отрасли могут выдержать самый тяжелый налоговый пресс и от введения на их продукцию и доходы значительных ставок налогов выигрывают все слои общества.

Другие предприятия, наоборот, при высоких ставках налогообложения могут оказаться в весьма трудных условиях. Здесь желательно вводить достаточно либеральные ставки налогов. В противном случае возможно развитие стагфляции, перерастающей в производственный коллапс на фоне галопирующей инфляции.

Заключение

Главным основным атрибутом по значению и объемам в любом государстве являются налоги. Налоги представляют собой выплаты физических и юридических лиц по определенным ставкам за получение доходов.

Государству требуются значительные суммы в виде налогов, а предприниматели добиваются сокращения ставок и видов налогов, так как эти средства приходится изымать из оборота. Поэтому в каждом государстве ставят две задачи: максимизировать поступления в бюджет и минимизировать ставки и объемы налогов.

Налоги в нашей республике действуют разные, и по разным ставкам. Налоговые поступления в бюджет в доле к ВВП снизились, и это снижение объясняется тем, что произошли структурные изменения в экономике, в частности, увеличились объемы выпуска продукции совместных и иностранных предприятий, облагаемых налогом по льготным ставкам. Сказались и негативные явления, такие, как рост, числа убыточных предприятий и неплатежи в бюджет, а также сокрытие доходов различными методами.

Учитывая опыт развитых стран, целесообразно заранее извещать налогоплательщика о проведении налоговой проверки (в срок от 3 до 5 дней), а налоговые проверки предприятий и организаций, которые не имели нарушений, должны проводиться не чаще чем один раз год в год. Если же налогоплательщик регулярно сдает отчетность, не выявляющую никаких нарушений, то он может освобождаться от проверок на несколько лет.

Основные проблемы устранения неплатежей налогов юридическими лицами являются в современных условиях особо важными. Сложившаяся в стране экономическая ситуация требует принятия срочных мер по полной мобилизации в бюджет всех уровней налоговых поступлений.

В действующем законодательстве в области налогообложения в настоящее время отсутствует обоснованное представление о видах доходов, подлежащих налогообложению. Принятое в настоящее время разделение доходов и расходов по трем категориям – производство и реализация продукции, реализация основных фондов и внереализационные операции – в значительной степени условно. Поэтому многие вопросы решаются не путем применения норм закона, а ведомственно, через инструкции, письма, разъяснения, когда трудно избежать двойного налогообложения.

Ряд налогов подлежит принудительному реформированию. К таким налогам относятся введение налога на недвижимость.

Совершенствование механизма функционирования налога на недвижимость предлагает: создание кадастра земли, кадастра недвижимости, реестр собственников, автоматизированной системы управления недвижимостью, создание системы юридического консультирования по вопросам оценки земли.

При определении основных направлений налоговой политики следует исходить из особой важности стимулирования роста производства и его качественного параметра, в основе приоритетов также должно быть заложено решение проблем экологии и социальной сферы, развитие производства товаров народного потребления, торговли и бытового обслуживания населения. Анализ проделанный в работе показал что основной акцент в области пополнения бюджета страны делается на косвенные налоги, хотя считается что для регулирования экономики наиболее приемлемым инструментом являются прямые налоги.

Совершенствование налоговой системы в Кыргызской Республике позволит быстро и надежно решить практически все вопросы, мешающие стране нормально и достойно развиваться.

Список использованной литературы

налог подоходный взимание реформирование

1. Налоговый кодекс Кыргызской Республики от 26 июня 1996 года.

2. Закон Кыргызской Республики «О внесении изменений и дополнений в Налоговый Кодекс Кыргызской Республики» от 21 декабря 1999 г. №135 // Нормативные акты КР – 1999.

3. Постановление Правительства Кыргызской Республики от 1 ноября 1996 г. №201 «О некоторых мерах по усилению государственного налогового контроля за деятельностью хозяйствующих субъектов» // Бизнесмен К – 1996, №84.

4. Постановление Правительства Кыргызской Республики от 9 августа 1995 г. №340 «О состоянии дел по совершенствованию сбора налогов путем внедрения ККМ» // Нормативные акты КР -1995, №8.

5. Сборник нормативных актов по налогам и налогообложению // ГНИ при МФКР – Б, Нормативные акты, 1998.

6. Все о налогах: Нормативные акты КР // ГНИ при МФКР – Бишкек, 1997.

7. Асанбекова Т.А. «Налоговый учет и аудит расчетов с бюджетом». // Учебник. Б, 1999.

[1] «Основы бизнеса в Кыргызстане» коллектив Бишкекского Центра поддержки МСП (проект ПРООН/ЮНИДО/КЫР/97/001). Бишкек, 10 января 2000г. стр. 158