Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Контрольная работа: Оценка эффективности инвестиционного проекта

Контрольная работа: Оценка эффективности инвестиционного проекта

Министерство образования и науки РФ

филиал

Государственного образовательного учреждения

высшего профессионального образования-

Всероссийского заочного финансово-экономического института

в г.Туле

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Инвестиции»

Вариант №1

Оценка эффективности инвестиционного проекта

Выполнил: студент 5 курса

факультет: финансово-кредитный

специальность: финансы и кредит

специализация: банковское дело

группа: дневная

Тула 2011 г.

Задача 1

Предприятие «В» рассматривает инвестиционный проект по выпуску нового продукта в течение 5 лет. Предполагается, что ежегодная выручка от его реализации составит 40 тыс. руб. При этом выручка от реализации других продуктов сократится на 1100 руб.

Переменные и постоянные затраты для каждого года определены равными 13 тыс. руб. и 3500 руб. соответственно. Все прочие затраты приняты в размере 2000 руб.

Стоимость необходимого оборудования составляет 50 тыс. руб., его нормативный срок службы равен 5 годам, остаточная стоимость 6000 руб. Необходимый начальный объем оборотного капитала равен 7000 руб. Предполагается, что по завершении проекта его уровень составит половину от исходного. Имеется возможность привлечения краткосрочного кредита в сумме 3000 руб. под 10% годовых.

Стоимость капитала для предприятия равна 10%, ставка налога на прибыль — 20%. Используется линейный метод начисления амортизации.

1. Разработайте план движения денежных потоков по проекту и осуществите оценку его экономической эффективности.

2. Как изменится экономическая эффективность проекта, если действующие инвестиционные льготы на вновь вводимое оборудование составляют 20%, а процентная ставка по краткосрочному кредиту возрастет до 15%? Подкрепите свой ответ необходимыми расчетами.

Решение:

Сокращение выручки от реализации других продуктов никак не связано с реализацией данного инвестиционного проекта.

1) По первому варианту задания расчеты произведем в таблице 1.

Таблица 1

План движения денежных потоков и оценка эффективности инвестиционного проекта, руб.

| Выплаты и поступления | Периоды | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 1. Инвестиционная деятельность | ||||||

| 1.1. Покупка оборудования | 50 000 | |||||

| 1.2. Увеличение оборотного капитала | 7 000 | |||||

| 1.3. Кредит | 3 000 | |||||

| 2. Операционная деятельность | ||||||

| 2.1. Выручка | 40 000 | 40 000 | 40 000 | 40 000 | 40 000 | |

| 2.2. Переменные затраты | 13 000 | 13 000 | 13 000 | 13 000 | 13 000 | |

| 2.3. Постоянные затраты | 3 500 | 3 500 | 3 500 | 3 500 | 3 500 | |

| 2.4. Прочие затраты | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | |

| 2.5. Амортизация | 8 800 | 8 800 | 8 800 | 8 800 | 8 800 | |

| 2.6. Кредит | 3 300 | |||||

| 2.7. Прибыль до н/о | 9 400 | 12 700 | 12 700 | 12 700 | 12 700 | |

| 2.8. Налог на прибыль | 1 880 | 2 540 | 2 540 | 2 540 | 2 540 | |

| 2.9. Чистый операционный доход | 7 520 | 10 160 | 10 160 | 10 160 | 10 160 | |

| 2.10. Высвобождение оборотного капитала | 3 500 | |||||

| 2.11. Ликвидационная стоимость оборудования | 6 000 | |||||

| 3. Денежный поток | ||||||

| 3.1. Начальные капиталовложения | 54000 | |||||

| 3.2. Операционный денежный поток | 16320 | 18960 | 18960 | 18960 | 18960 | |

| 3.3. Ликвидационный денежный поток | 9500 | |||||

| 3.4. Чистый денежный поток | -54000 | 16320 | 18960 | 18960 | 18960 | 28460 |

| 3.5. Коэффициент дисконтирования | 1,00 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 |

| 3.6. Дисконтированный денежный поток | -54000,0 | 14836,4 | 15669,4 | 14244,9 | 12949,9 | 17671,4 |

| 3.7. Сальдо дисконтированного денежного потока | -54000,0 | -39163,6 | -23494,2 | -9249,3 | 3700,6 | 21372,1 |

Коэффициент дисконтирования найдем по формуле

, где

, где

r — норма дисконта

t — период

1) DPP — дисконтированный период окупаемости

Проект окупится через 3,71 года или 3 года и 8,5 месяцев.

2) NPV — чистая приведенная стоимость проекта.

NPV=21372,1 руб.

Т.к. NPV>0, то проект принимается.

3) PI — Индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

![]()

PI > 1, следовательно, проект принимается.

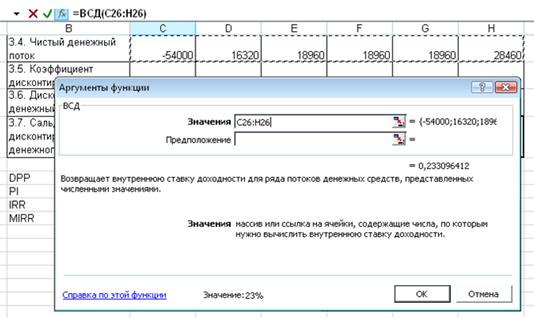

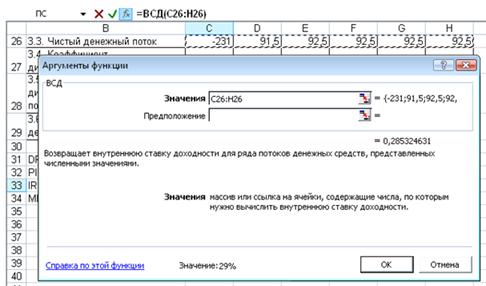

4) IRR — внутренняя норма доходности

Рис 1. Расчет IRR в Excel

инвестиционный проект дисконтирование денежный

IRR>r (23%>10%), следовательно, проект принимается.

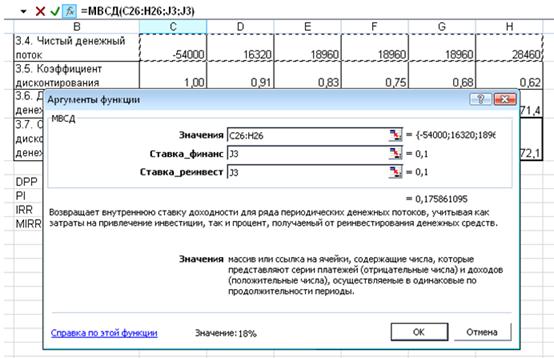

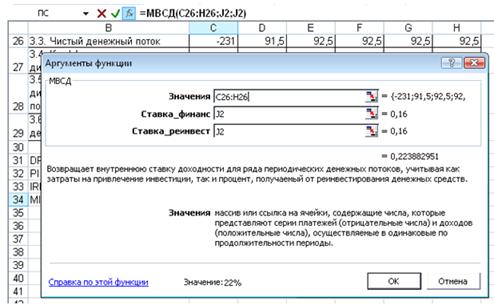

5) MIRR — модифицированная внутренняя норма доходности.

Рис 2. Расчет MIRR в Excel

MIRR > r (18%>10%), следовательно, проект принимается.

По критериям NPV, PI, IRR, MIRR проект можно считать эффективным.

2) Требуется оценить экономическую эффективность проекта с учетом инвестиционных льгот на вновь вводимое оборудование = 20 %, процентной ставки по кредиту = 15%.

Расчеты произведем в таблице 2.

Таблица 2

План движения денежных потоков и оценка эффективности инвестиционного проекта, руб.

| Выплаты и поступления | периоды | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Инвестиционная деятельность | ||||||

| 1.1. Покупка оборудования | 40 000 | |||||

| 1.2. Увеличение оборотного капитала | 7 000 | |||||

| 1.3. Кредит | 3 000 | |||||

| 2. Операционная деятельность | ||||||

| 2.1. Выручка | 40 000 | 40 000 | 40 000 | 40 000 | 40 000 | |

| 2.2. Переменные затраты | 13 000 | 13 000 | 13 000 | 13 000 | 13 000 | |

| 2.3. Постоянные затраты | 3 500 | 3 500 | 3 500 | 3 500 | 3 500 | |

| 2.4. Прочие затраты | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | |

| 2.5. Амортизация | 8 800 | 8 800 | 8 800 | 8 800 | 8 800 | |

| 2.6. Кредит | 3 450 | |||||

| 2.7. Прибыль до н/о | 9 250 | 12 700 | 12 700 | 12 700 | 12 700 | |

| 2.8. Налог на прибыль | 1 850 | 2 540 | 2 540 | 2 540 | 2 540 | |

| 2.9. Чистый операционный доход | 7 400 | 10 160 | 10 160 | 10 160 | 10 160 | |

| 2.10. Высвобождение оборотного капитала | 3 500 | |||||

| 2.11. Ликвидационная стоимость оборудования | 6 000 | |||||

| 3. Денежный поток | ||||||

| 3.1. Начальные капиталовложения | 44000 | |||||

| 3.2. Операционный денежный поток | 16200 | 18960 | 18960 | 18960 | 18960 | |

| 3.3. Ликвидационный денежный поток | 9500 | |||||

| 3.4. Чистый денежный поток | -44000 | 16200 | 18960 | 18960 | 18960 | 28460 |

| 3.5. Коэффициент дисконтирования | 1,00 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 |

| 3.6. Дисконтированный денежный поток | -44000,0 | 14727,3 | 15669,4 | 14244,9 | 12949,9 | 17671,4 |

| 3.7. Сальдо дисконтированного денежного потока | -44000,0 | -29272,7 | -13603,3 | 641,6 | 13591,6 | 31263,0 |

1) DPP — дисконтированный период окупаемости

Проект окупится через 2,95 года или приблизительно 3 года.

2) NPV — чистая приведенная стоимость проекта.

NPV=31263,0 руб.

Т.к. NPV>0, то проект принимается.

3) PI — Индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

![]()

PI > 1, следовательно, проект принимается.

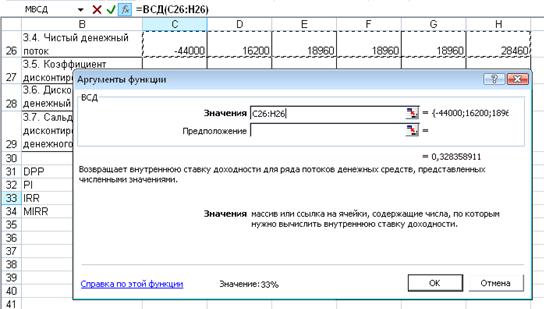

4) IRR — внутренняя норма доходности.

Рис 3. Расчет IRR в Excel

IRR>r (33%>10%), следовательно, проект принимается.

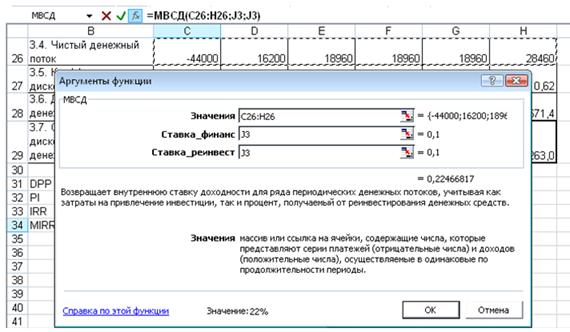

5) MIRR — модифицированная внутренняя норма доходности.

Рис 4. Расчет MIRR в Excel

MIRR > r (22%>10%), следовательно, проект принимается.

По критериям NPV, PI, IRR, MIRR проект можно считать эффективным.

Изменения эффективности проекта обусловлены снижением начальных инвестиций и увеличением процентов по кредиту.

Задача 2

Предприятие «А» ежегодно выпускает и продает 10 тыс. единиц продукта «X» по 2500 за штуку. Проведенные в прошлом году маркетинговые исследования стоимостью в 50 тыс. руб. показали, что емкость рынка для данного продукта составляет 17 тыс. единиц в год. Прогнозируется, что такая тенденция сохранится около 5 лет.

Балансовая стоимость имеющегося оборудования составляет 70 тыс. руб. В настоящее время его можно продать по балансовой стоимости. Предполагается, что при прежних объемах выпуска оно проработает еще 5 лет, после чего будет списано. Переменные затраты на единицу выпуска продукта равны 10 руб.

Максимальная производительность нового оборудования стоимостью в 300 тыс. руб. составляет 30 тыс. единиц в год. Нормативный срок службы — 5 лет, после чего оно может быть списано. Его внедрение позволит сократить переменные затраты на единицу продукта до 8 руб., однако потребует увеличения оборотного капитала в периодах 0 и 1 на 1000 руб. соответственно.

Стоимость капитала для предприятия равна 16%, ставка налога — 50%. Используется линейный метод начисления амортизации.

1. Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2. Как изменится эффективность проекта, если выпуск продукта будет осуществляться в объеме 20 тыс. единиц одновременно на старом (5 тыс. ед.) и на новом (15 тыс. ед.) оборудовании? Подкрепите свои выводы соответствующими расчетами.

Решение.

1) Стоимость маркетинговых исследований не учитывается.

Разработаем план движения денежных потоков и осуществим оценку экономической эффективности проекта. Используя метод приростных денежных потоков, расчеты произведем в таблице 3.

Таблица 3

План движения денежных потоков и оценка эффективности инвестиционного проекта, тыс. руб.

| Выплаты и поступления | Периоды | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Инвестиционная деятельность | ||||||

| 1.1. Покупка оборудования | 300 | |||||

| 1.2. Увеличение оборотного капитала | 1 | 1 | ||||

| 1.3. Продажа старого оборудования | 70 | |||||

| 2. Операционная деятельность | ||||||

| 2.1. Выручка старая | 250 | 250 | 250 | 250 | 250 | |

| 2.2. Выручка новая | 425 | 425 | 425 | 425 | 425 | |

| 2.3. Изменение выручки | 175 | 175 | 175 | 175 | 175 | |

| 2.4. Переменные затраты старые | 100 | 100 | 100 | 100 | 100 | |

| 2.5. Переменные затраты новые | 136 | 136 | 136 | 136 | 136 | |

| 2.6. Изменение переменных затрат | 36 | 36 | 36 | 36 | 36 | |

| 2.7. Амортизация старая | 14 | 14 | 14 | 14 | 14 | |

| 2.8. Амортизация новая | 60 | 60 | 60 | 60 | 60 | |

| 2.9. Изменение амортизации | 46 | 46 | 46 | 46 | 46 | |

| 2.10. Изменение прибыль до н/о | 93 | 93 | 93 | 93 | 93 | |

| 2.11. Изменение налога на прибыль | 46,5 | 46,5 | 46,5 | 46,5 | 46,5 | |

| 2.12. Изменение чистого операционного дохода | 46,5 | 46,5 | 46,5 | 46,5 | 46,5 | |

| 3. Денежный поток | ||||||

| 3.1. Начальные капиталовложения | 231 | 1 | ||||

| 3.2. Операционный денежный поток | 92,5 | 92,5 | 92,5 | 92,5 | 92,5 | |

| 3.3. Чистый денежный поток | -231 | 91,5 | 92,5 | 92,5 | 92,5 | 92,5 |

| 3.4. Коэффициент дисконтирования | 1,00 | 0,86 | 0,74 | 0,64 | 0,55 | 0,48 |

| 3.5. Приростный дисконтированный денежный поток | -231,00 | 78,88 | 68,74 | 59,26 | 51,09 | 44,04 |

| 3.6. Сальдо дисконтированного денежного потока | -231,00 | -152,12 | -83,38 | -24,12 | 26,97 | 71,01 |

1) DPP — дисконтированный период окупаемости

Проект окупится через 3,45 года или приблизительно 3 года и 5 месяцев.

2) NPV — чистая приведенная стоимость проекта.

NPV= 71,01 тыс. руб.

Т.к. NPV>0, то проект принимается.

3) PI — Индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

![]()

PI > 1, следовательно, проект принимается.

4) IRR — внутренняя норма доходности.

Рис 5. Расчет IRR в Excel

IRR>r (29%>16%), следовательно, проект принимается.

5) MIRR — модифицированная внутренняя норма доходности.

Рис 6. Расчет MIRR в Excel

MIRR>r (22%>16%), следовательно, проект принимается.

По критериям NPV, PI, IRR, MIRR проект можно считать эффективным.

2) Рассмотрим изменение эффективности проекта, при выпуске продукции в объеме 20 тыс. единиц одновременно на старом (5 тыс. единиц) и новом (15 тыс. единиц) оборудовании.

Расчеты произведем в таблице 4.

Таблица 4

План движения денежных потоков и оценка эффективности инвестиционного проекта

| Выплаты и поступления | Периоды | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Инвестиционная деятельность | ||||||

| 1.1. Покупка оборудования | 300 | |||||

| 1.2. Увеличение оборотного капитала | 1 | 1 | ||||

| 2. Операционная деятельность | ||||||

| 2.1. Выручка | 500 | 500 | 500 | 500 | 500 | |

| 2.2. Переменные затраты | 170 | 170 | 170 | 170 | 170 | |

| 2.3. Амортизация | 74 | 74 | 74 | 74 | 74 | |

| 2.4. Прибыль до н/о | 256 | 256 | 256 | 256 | 256 | |

| 2.5. Налог на прибыль | 128 | 128 | 128 | 128 | 128 | |

| 2.6. Чистый операционный доход | 128 | 128 | 128 | 128 | 128 | |

| 3. Денежный поток | ||||||

| 3.1. Начальные капиталовложения | 301 | 1 | ||||

| 3.2. Операционный денежный поток | 202 | 202 | 202 | 202 | 202 | |

| 3.3. Чистый денежный поток | -301 | 201 | 202 | 202 | 202 | 202 |

| 3.4. Коэффициент дисконтирования | 1,00 | 0,86 | 0,74 | 0,64 | 0,55 | 0,48 |

| 3.5. Дисконтированный денежный поток | -301,00 | 173,28 | 150,12 | 129,41 | 111,56 | 96,17 |

| 3.6. Сальдо дисконтированного денежного потока | -301,00 | -127,72 | 22,39 | 151,81 | 263,37 | 359,55 |

1) DPP — дисконтированный период окупаемости

Проект окупится через 1,85 года или приблизительно 1 год и 10 месяцев.

2) NPV — чистая приведенная стоимость проекта.

NPV= 359,55 тыс. руб.

Т.к. NPV>0, то проект принимается.

3) PI — индекс рентабельности инвестиций — показывает прибыль на единицу капиталовложений.

![]()

PI > 1, следовательно, проект принимается.

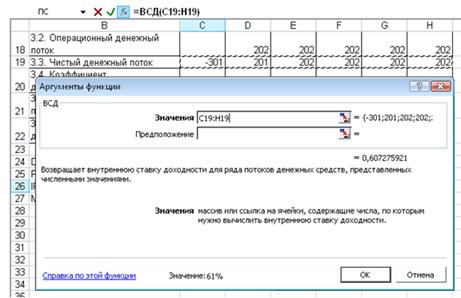

4) IRR — внутренняя норма доходности.

Рис 7. Расчет IRR в Excel

IRR>r (61%>16%), следовательно, проект принимается.

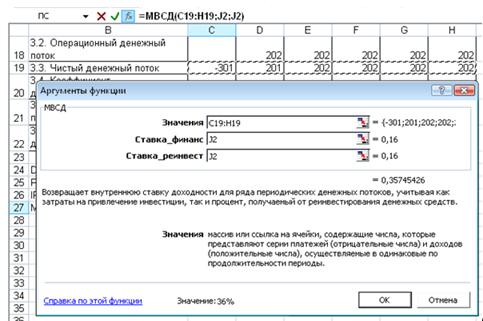

5) MIRR — модифицированная внутренняя норма доходности.

Рис 8. Расчет MIRR в Excel

MIRR>r (36%>16%), следовательно, проект принимается.

По критериям NPV, PI, IRR, MIRR проект можно считать эффективным, но его реализация маловероятна, поскольку предполагаемый объем реализации продукции значительно превышает емкость рынка. Кроме того, подозрительна и слишком высокая IRR, MIRR, PI.

Задача 3

Фирма рассматривает проект по выпуску продукта «П» со следующими исходными данными.

Таблица 5

Исходные данные

|

Показатель |

Диапазон измерений |

Наиболее вероятное значение |

| Объем выпуска (Q), руб. | 15 000 – 25 000 | 20 000 |

| Цена за штуку (P), руб. | 1 500 – 2 500 | 2 000 |

| Переменные затраты (V), руб. | 1 000 – 1 600 | 1 300 |

| Постоянные затраты (F), руб. | 6000 | 6 000 |

| Амортизация (А), руб. | 2000 | 2 000 |

| Налог на прибыль (Т), % | 20 | 20 |

| Норма дисконта (r), % | 8 – 12 | 10 |

| Срок проекта (n), лет | 5 | 5 |

| Остаточная стоимость (Sn), руб. | 6200 | 6 200 |

| Начальные инвестиции (I0), руб. | 30 000 | 30 000 |

1. Определите критерии NPV, IRR, PI при наиболее вероятных и наименее благоприятных значениях ключевых параметров.

2. Проведите анализ чувствительности NPV проекта к изменениям ключевых переменных P, Q, V с шагом 10%.

3. Изменение какого параметра оказывает наиболее сильное влияние NPV проекта?

Решение.

Определим значения критериев NPV, IRR, PI при наиболее вероятных и наименее благоприятных значениях ключевых параметров.

Таблица 6

Значения критериев при наиболее вероятных и наименее благоприятных значениях

|

Показатель |

Наиболее вероятные значения |

Наименее благоприятные значения |

| Объем выпуска (Q), шт. | 20000 | 15000 |

| Цена за штуку (P), руб. | 2000 | 1500 |

| Переменные затраты (V), руб. | 1300 | 1600 |

| Постоянные затраты (F), руб. | 6000 | 6000 |

| Амортизация (А), руб. | 2000 | 2000 |

| Налог на прибыль (Т), % | 0,2 | 0 |

| Норма дисконта (r), % | 10 | 12 |

| Срок проекта (n), лет | 5 | 5 |

| Остаточная стоимость (Sn), руб. | 6 200 | 6 200 |

| Начальные инвестиции (I0), руб. | 30 000 | 30 000 |

| NPV | 42 413 982р. | -5 455 275р. |

| PI | 1414,80 | -180,84 |

| IRR | 37318,7% | — |

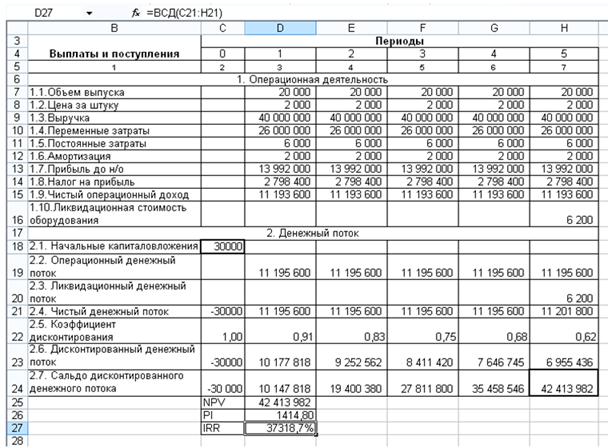

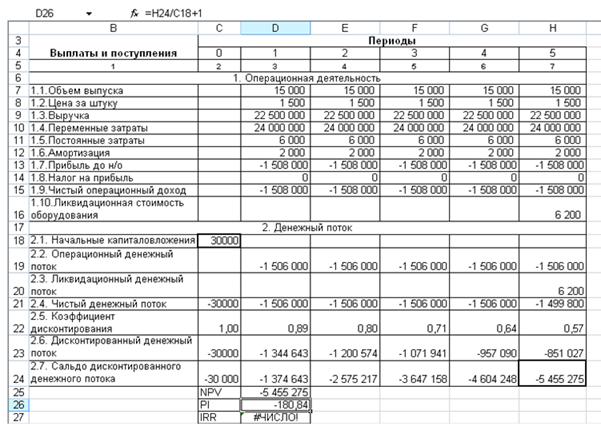

Расчеты произведем в Excel (рис. 9-10).

Рис. 9. Расчет значений NPV, PI, IRR при наиболее вероятных значениях параметров

Рис. 10. Расчет значений NPV, PI, IRR при неблагоприятных значениях параметров

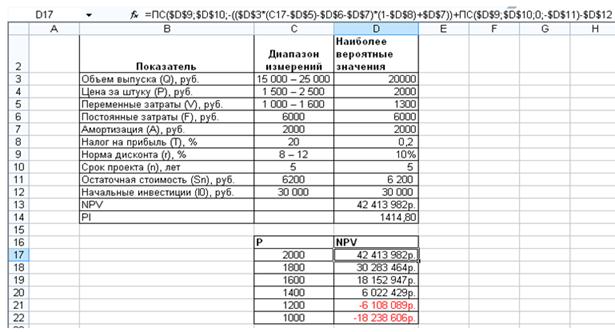

Проведем анализ чувствительности NPV к изменению цены Р. Расчеты произведем в Excel с использованием функции ПС, которая возвращает приведенную (к текущему моменту) стоимость инвестиции (рис. 11).

Рис. 11. Чувствительность критерия NPV к изменениям цены Р

Значения цены P варьируются с шагом в 10% от наиболее вероятного значения. Остальные значения остаются неизменными.

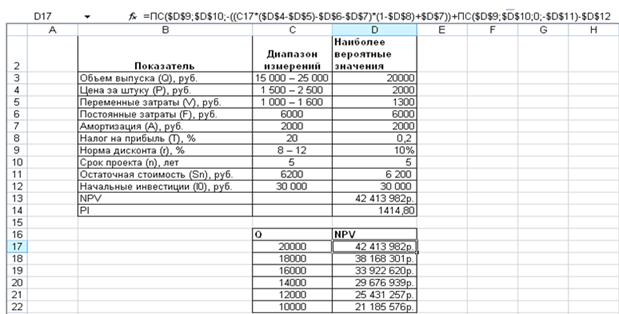

Проведем анализ чувствительности NPV к изменению объема выпуска Q (рис. 12.).

Рис. 12. Чувствительность критерия NPV к изменениям объема реализации Q

Проведем анализ чувствительности NPV к изменению переменных затрат V (рис. 13).

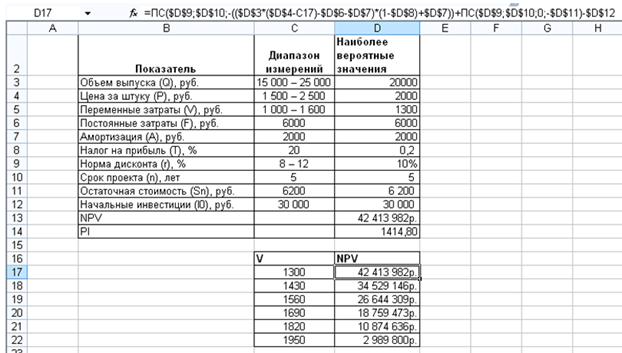

Рис. 12. Чувствительность критерия NPV к изменениям переменных затрат V

На основании проведенного анализа можно сделать выводы: наибольшее влияние на NPV оказывает цена продукта, поскольку снижение цены более чем на 30% приводит к убыткам. В свою очередь, снижение объема реализации и повышение издержек на 50 процентов при сохранении остальных параметров на неизменном уровне убытков не принесут. Следовательно, основной риск данного инвестиционного проекта связан с ценой, а значит данному показателю следует уделять наибольшее внимание.