Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Контрольная работа: Экономический анализ

Контрольная работа: Экономический анализ

Министерство образования и науки РФ

Филиал Государственного образовательного учреждения высшего профессионального образования Всероссийского заочного финансово-экономического института в г.Туле

Контрольная работа

по дисциплине Экономический анализ

Вариант №3

Выполнил: студент 5 курса

факультет: финансово-кредитный

специальность: финансы и кредит

специализация: банковское дело

группа: дневная

Задание №1. Структурно-динамический анализ активов и пассивов организации

Необходимо оценить динамику состава и структуры активов и пассивов организации. Исходные данные об имущественном положении и источниках финансирования активов организации содержатся в бухгалтерском балансе (форма №1) [1, с. 58-60].

Заполним таблицу 1 данными об активах и пассивах организации на начало и конец года. Изменение (+,-) находим по формуле (на примере внеоборотных активов):

![]() ,

,

ВА — внеоборотные активы.

Темп роста (снижения) вычисляется по формуле:

Структура активов и пассивов показывает, какой удельный вес имеют отдельные статьи в общем итоге. Вычисляется по формуле (на примере доли внеоборотных активов в активах на начало года):

![]() ,

,

А — активы.

Изменение структуры означает, на сколько процентов изменилась доля отдельной статьи актива или пассива на протяжении года. Вычисляется по формуле:

![]()

Остальные расчеты производятся аналогично в табл. 1.

Таблица 1. Структурно-динамический анализ активов и пассивов организации (по данным формы №1).

| Показатель | Остатки по балансу, тыс. руб. | Темп роста (снижения), % | Структура активов и пассивов, % | ||||

| на начало года | на конец года | изменение (+,-) | на начало года | на конец года | изменение (+,-) | ||

| Активы | |||||||

| 1. Внеоборотные активы — всего | 914 180 | 1 305 070 | 390 890 | 142,76 | 44,26 | 50,86 | 6,60 |

| В том числе: | |||||||

| 1.1 Нематериальные активы | 14 290 | 22 960 | 8 670 | 160,67 | 1,56 | 1,76 | 0,20 |

| 1.2 Основные средства | 899 890 | 1 282 110 | 382 220 | 142,47 | 98,44 | 98,24 | -0,20 |

| 1.3 Незавершенное строительство | |||||||

| 1.4 Доходные вложения в материальные ценности | |||||||

| 1.5 Долгосрочные финансовые вложения | |||||||

| 1.6 Отложенные налоговые активы | |||||||

| 1.7 Прочие внеоборотные активы | |||||||

| 2. Оборотные активы — всего | 1 151 170 | 1 260 880 | 109 710 | 109,53 | 55,74 | 49,14 | -6,60 |

| В том числе: | |||||||

| 2.1 Запасы | 434 457 | 473 594 | 39137 | 109,01 | 37,74 | 37,56 | -0,18 |

| 2.2 Налог на добавленную стоимость по приобретенным ценностям | 133 | 106 | -27 | 79,70 | 0,01 | 0,01 | 0,00 |

| 2.3. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 338 076 | 333 145 | -4931 | 98,54 | 29,37 | 26,42 | -2,95 |

| 2.4 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 311 124 | 384 955 | 73831 | 123,73 | 27,03 | 30,53 | 3,50 |

| 2.5. Краткосрочные финансовые вложения | 52 150 | 47 044 | -5106 | 90,21 | 4,53 | 3,73 | -0,80 |

| 2.6. Денежные средства | 15 230 | 22 036 | 6806 | 144,69 | 1,32 | 1,75 | 0,42 |

| 2.7. Прочие оборотные активы | |||||||

| Итого активов | 2 065 350 | 2 565 950 | 500600 | 124,24 | 100,00 | 100,00 | — |

| Пассивы | |||||||

| 1. Капитал и резервы — всего | 991 888 | 1 334 774 | 342886 | 134,57 | 48,03 | 52,02 | 3,99 |

| В том числе: | |||||||

| 1.1. Уставный капитал | 1 100 | 1 100 | 0 | 100,00 | 0,11 | 0,08 | -0,03 |

| 1.2. Собственные акции, выкупленные у акционеров | |||||||

| 1.3. Добавочный капитал | 563 783 | 563 783 | 0 | 100,00 | 56,84 | 42,24 | -14,60 |

| 1.4. Резервный капитал | 54 | 48 | -6 | 88,89 | 0,01 | 0,00 | 0,00 |

| 1.5. Нераспределенная прибыль (непокрытый убыток) | 426 951 | 769 843 | 342892 | 180,31 | 43,04 | 57,68 | 14,63 |

| 2. Обязательства — всего | 1 073 462 | 1 231 176 | 157714 | 114,69 | 51,97 | 47,98 | -3,99 |

| В том числе: | |||||||

| 2.1. Долгосрочные обязательства | 624 262 | 799 426 | 175164 | 128,06 | 58,15 | 64,93 | 6,78 |

| 2.1.1. Займы и кредиты | 624 262 | 799 426 | 175164 | 128,06 | 100,00 | 100,00 | 0,00 |

| 2.1.2. Отложенные налоговые обязательства | |||||||

| 2.1.3. Прочие долгосрочные обязательства | |||||||

| 2.2. Краткосрочные обязательства | 449 200 | 431 750 | -17450 | 96,12 | 41,85 | 35,07 | -6,78 |

| 2.2.1. Займы и кредиты | 120 000 | 100 000 | -20000 | 83,33 | 26,71 | 23,16 | -3,55 |

| 2.2.2. Кредиторская задолженность | 328 833 | 331 354 | 2521 | 100,77 | 73,20 | 76,75 | 3,54 |

| 2.2.3. Задолженность перед участниками (учредителями) по выплате доходов | 66 | 72 | 6 | 109,09 | 0,01 | 0,02 | 0,00 |

| 2.2.4. Доходы будущих периодов | 301 | 324 | 23 | 107,64 | 0,07 | 0,08 | 0,01 |

| 2.2.5. Резервы предстоящих расходов | |||||||

| 2.2.6. Прочие краткосрочные обязательства | |||||||

| Итого пассивов | 2 065 350 | 2 565 950 | 500600 | 124,24 | 100,00 | 100,00 | — |

Данные таблицы показывают, что к концу года объем активов вырос на 24,24% по сравнению с началом года. Внеоборотные активы выросли на 42,76%, но значительных колебаний в их структуре не произошло: по прежнему наибольший удельный вес занимают основные средства ( от 98,44% до 98,24% от ВА на протяжении года).

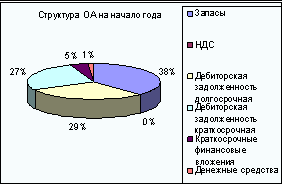

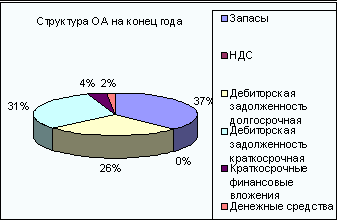

Оборотные активы возросли за год на 9,53%. В их структуре наиболее существенную роль играют запасы и дебиторская задолженность, долго- и краткосрочная (рис. 1, 2).

Рис. 1. Структура ОА на начало года.

Рис. 2. Структура ОА на конец года.

Собственный капитал и резервы по сравнению с началом года увеличился на 34,57%. Наблюдается рост нераспределенной прибыли (на 80,31% по сравнению с началом года). Доля нераспределенной прибыли в структуре собственного капитала за год увеличилась на 14,63%.

Долгосрочные обязательства организации за год возросли на 28,06% за счет долгосрочных займов и кредитов. Наблюдается снижение краткосрочных обязательств организации.

Задание №2. Динамика состояния пассивов и их группировка по срочности оплаты

Сгруппируем пассивы по срочности оплаты на основании данных, приведенных в бухгалтерском балансе организации. [1, с. 58-60]

1. П1 — наиболее срочные обязательства, рассчитываются по формуле [2, с. 241]:

П1 = КЗ,

КЗ — краткосрочная кредиторская задолженность (стр. 620 ББ)

2. П2 — краткосрочные обязательства.

П2 = ККЗ+ЗУ+ПКО, где

ККЗ — краткосрочные кредиты и займы (стр. 610 ББ)

ЗУ — задолженность перед учредителями (стр. 630 ББ)

ПКО — прочие краткосрочные обязательства (стр. 660 ББ)

3. П3 — долгосрочные обязательства.

П3 = ДО,

ДО — долгосрочные обязательства (стр. 590 ББ, т.е. весь раздел IV).

4. П4 — собственный капитал и другие постоянные пассивы.

П4 = СК,

СК — собственный капитал (стр. 490+640+650 ББ), т.к.

СК = собственный капитал и резервы + доходы будущих периодов + резервы предстоящих расходов.

В сумме П1+П2+П3+П4 равны валюте баланса.

Удельный вес и изменение находятся аналогично Заданию №1.

Таблица 2. Динамика состояния пассивов и их группировка по срочности оплаты.

| Пассивы | Строка баланса | Остатки по балансу, тыс. руб. | Темпы прироста (снижения), % | Удельный вес в составе пассивов, % | изменение (+,-) | |||

| на начало года | на конец года | на начало года | на конец года | тыс. руб. | % | |||

| П-1: Наиболее срочные обязательства | 620 | 328 833 | 331 354 | 0,77 | 15,92 | 12,91 | 2 521 | -3,01 |

| П-2: Краткосрочные обязательства | 610+630+660 | 120 066 | 100 072 | -16,65 | 5,81 | 3,90 | -19 994 | -1,91 |

| П-3: Долгосрочные обязательства | 590 | 624 262 | 799 426 | 28,06 | 30,23 | 31,16 | 175 164 | 0,93 |

| П-4: Собственные средства | 490+640+650 | 992 189 | 1 335 098 | 34,56 | 48,04 | 52,03 | 342 909 | 3,99 |

| Баланс | 700 | 2 065 350 | 2 565 950 | 24,24 | 100 | 100 | 500 600 | - |

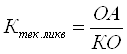

| коэффициент текущей ликвидности | 2,5644 | 2,9226 | Х | 0,3582 | ||||

Коэффициент текущей ликвидности характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств организации. Вычисляется по формуле:

,

,

КО — краткосрочные обязательства. КО = стр. 610+620+630+660 или

КО = П1+П2.

КОн.г.= 448 899 тыс. руб.

КОк.г.= 431 426 тыс. руб.

Значение коэффициента текущей ликвидности должно быть больше или равно 2. В данном случае, Ктек.ликв как на начало, так и на конец года больше 2 (2,5644≥2; 2,9226≥2).

Наибольшую долю в пассивах организации занимает группа П4 «Собственные средства», на втором месте — П3 «Долгосрочные обязательства».

Задание №3. Структурно-динамический анализ расходов по обычным видам деятельности

Заполним таблицу 3 данными из приложения к бухгалтерскому балансу. [1, с. 63] Данные об объеме выручки возьмем из отчета о прибылях и убытках. [1, стр. 61]

Доля и изменение находятся по формулам (см. задание №1).

Затраты на один рубль продаж определяются через отношение определенных затрат к выручке от продаж. Например,

![]() ,

,

N — выручка от продаж.

Таблица 3. Структурно-динамический анализ расходов по обычным видам деятельности.

| Показатель | Предыдущий год | Отчетный год | изменение (+,-) | Затраты на 1 руб. продаж | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | предыдущий год | отчетный год | изменение | |

| 1. Материальные затраты | 2 649 350 | 49,84 | 2 551 060 | 46,04 | - 98 290 | -3,80 | 0,4119 | 0,3745 | -0,0373 |

| 2. Расходы на оплату труда | 1 446 840 | 27,22 | 1 552 450 | 28,02 | 105 610 | 0,80 | 0,2249 | 0,2279 | 0,0030 |

| 3. Отчисления на социальные нужды | 375 824 | 7,07 | 398 624 | 7,19 | 22 800 | 0,12 | 0,0584 | 0,0585 | 0,0001 |

| 4. Амортизация | 344 850 | 6,49 | 362 464 | 6,54 | 17 614 | 0,05 | 0,0536 | 0,0532 | -0,0004 |

| 5. Прочие расходы | 499 048 | 9,39 | 676 274 | 12,21 | 177 226 | 2,82 | 0,0776 | 0,0993 | 0,0217 |

| 6. Итого по элементам расходов | 5 315 912 | 100,00 | 5 540 872 | 100,00 | 224 960 | - | 0,8264 | 0,8134 | -0,0130 |

| 7. Выручка (нетто) от продажи товаров, продукции, работ, услуг | 6 432 620 | - | 6 811 655 | - | 379 035 | - | Х | Х | Х |

На основании данных в таблице 3 можно сделать выводы:

в расходах наибольший объем занимают материальные затраты, на один рубль выручки они составляли 41 коп. в начале года и 37 коп. в конце, расход материалов на 1 рубль выручки за год сократился на 3 коп.

на втором месте расходы на оплату труда.

выручка за год возросла на 379 035 тыс. руб.

Таким образом, в среднем затраты в 1 рубле выручки составляют 82 копейки (<1 руб.), следовательно, предприятие имеет прибыль от продаж. Производство продукции рентабельно.

Задание №4

актив пассив финансовый анализ

Используя данные бухгалтерского баланса и отчета о прибылях и убытках, необходимо рассчитать долю оборотных активов в общей величине активов, коэффициент оборачиваемости оборотных активов, рентабельность продаж и оценить их влияние на изменение рентабельности активов.

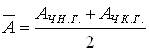

Заполним таблицу 4. Для этого необходимо вычислить среднегодовой стоимости ОА и среднегодовой стоимости активов в отчетном году. Объемы чистой прибыли и выручки возьмем из отчета о прибылях и убытках. Расчеты производятся по формуле (на примере активов):

,

,

А — активы.

Расчет изменения (+,-) ведется по формуле (на примере активов):

![]()

Остальные показатели вычисляются аналогично.

1) найдем рентабельность активов

![]() ,

,

Rч — чистая прибыль.

Данный показатель характеризует прибыльность деятельности организации, показывает эффективность использования активов.

Таблица 4. Расчет влияния факторов на изменение рентабельности активов организации

| Показатель | предыдущий год | отчетный год | изменение (+,-) |

| Исходные данные | |||

| 1. Чистая прибыль, тыс. руб. | 271 626 | 342 964 | 71 338 |

| 2. Среднегодовая стоимость оборотных активов, тыс. руб. | 1 103 952 | 1 206 025 | 102 073 |

| 3. Выручка от продаж, тыс. руб. | 6 432 620 | 6 811 655 | 379 035 |

| 4. Среднегодовая стоимость активов, тыс. руб. | 2 150 600 | 2 315 650 | 165 050 |

| Расчетные данные | |||

| 5. Рентабельность активов, % | 12,6302 | 14,8107 | 2,1805 |

| 6. Доля оборотных активов в общей величине активов | 0,5133 | 0,5208 | 0,0075 |

| 7. Оборачиваемость оборотных активов | 5,8269 | 5,6480 | -0,1789 |

| 8. Рентабельность продаж | 4,2226 | 5,0350 | 0,8123 |

| Расчет влияния факторов | |||

| 9. Влияние на изменение рентабельности активов факторов — всего, % | 2,1805 | ||

| в том числе: | |||

| а) доли оборотных активов в общей величине активов | Х | Х | 0,1843 |

| б) оборачиваемости оборотных активов | Х | Х | - 0,3934 |

| в) рентабельности продаж | Х | Х | 2,3895 |

| БАЛАНС ОТКЛОНЕНИЙ, % | Х | Х | 2,1805 |

2) доля оборотных активов в общей величине активов:

,

,

![]() — среднегодовые величины

оборотных активов и активов.

— среднегодовые величины

оборотных активов и активов.

Данный показатель характеризует структуру активов.

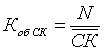

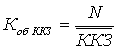

3) оборачиваемость оборотных активов

![]() , где

, где

N — выручка от продаж.

Оборачиваемость оборотных активов измеряется в оборотах.

4) рентабельность продаж:

![]()

Рентабельность продаж — отношение в данном случае чистой прибыли к выручке от продаж, характеризующая эффективность деятельности организации.

Расчет влияния факторов на изменение рентабельности активов будет производиться методом цепных подстановок.

Составим модель:

![]()

Рентабельность активов представляет собой произведение 3-х факторов.

1) Найдем влияние доли оборотных активов на рентабельность активов:

![]()

2) найдем влияние оборачиваемости оборотных активов:

![]()

3) найдем влияние рентабельности продаж:

![]()

4) составим баланс отклонений:

0,1843-0,3934+2,3895=2,1805 (верно)

Таким образом, наибольшее влияние на изменение рентабельности активов оказало изменение рентабельности продаж. Увеличение рентабельности продаж на 0,8123% вызвало увеличение рентабельности активов на 2,3895%. Замедление оборачиваемости оборотных активов привело к снижению рентабельности активов на 0,3934%. Увеличение доли оборотных активов в активах увеличило рентабельность активов на 0,1843%. Совокупное воздействие факторов положительное и составляет 2,1805%.

Задание №5

По данным бухгалтерской отчетности необходимо определить размер и динамику собственных оборотных средств, их достаточность и степень влияния факторов на их изменение.

Таблица 5. Расчет влияния факторов на изменение коэффициента обеспеченности оборотных активов собственными средствами.

| Показатель | предыдущий год | отчетный год | изменение (+,-) |

| Исходные данные | |||

| 1. Среднегодовые остатки внеоборотных активов, тыс. руб. | 1 046 648 | 1 109 625 | 62 977 |

| 2. Среднегодовые остатки собственного капитала, тыс. руб. | 1 078 725 | 1 163 643,5 | 84 918,5 |

| 3. Среднегодовые остатки оборотных активов, тыс. руб. | 1 103 952 | 1 206 025 | 102 073 |

| Расчетные данные | |||

| 4. Собственный оборотный капитал, тыс. руб. | 32 077 | 54 019 | 21 942 |

| 5. Коэффициент обеспеченности собственными средствами | 0,0291 | 0,0448 | 0,0157 |

| 6. Влияние отдельных факторов на изменение обеспеченности оборотных активов собственными средствами | Х | Х | 0,0157 |

| а) величины собственного оборотного капитала | Х | Х | 0,0198 |

| б) среднегодовых остатков оборотных активов | Х | Х | -0,0041 |

| БАЛАНС ОТКЛОНЕНИЙ, % | Х | Х | 0,0157 |

Найдем собственный капитал на начало и на конец отчетного года:

СК=490+Доходы будущих периодов + Резервы предстоящих расходов

Таким образом, СК представляет собой группу П4 (см. Задание №2)

СКН.Г.= 992 189 тыс. руб.

СКК.Г.= 1 335 098 тыс. руб.

Среднегодовые остатки представляют собой полусумму остатков на начало и конец отчетного года.

1) Собственный оборотный капитал (средства) найдем по формуле:

![]()

Показатель характеризует наличие собственных оборотных средств.

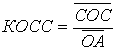

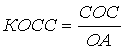

2) Коэффициент обеспеченности оборотных активов собственными средствами (КОСС):

КОСС≥0,1 или 10%

Ни в прошлом, ни в отчетном году КОСС не вписывается в норматив. У предприятия собственных оборотных средств недостаточно.

Произведем анализ влияния собственного оборотного капитала и среднегодовых оборотных активов на изменение обеспеченности оборотных активов собственными средствами.

Составим модель:

Факторный анализ проведем методом цепных подстановок.

1) найдем влияние собственных оборотных средств:

![]()

![]()

2) найдем влияние оборотных активов:

![]()

![]()

3) составим баланс отклонений:

0,0198-0,0041=0,0157 (верно)

Таким образом, увеличение собственного оборотного капитала на 21 942 тыс. руб. вызвало увеличение КОСС на 1,98%. Среднегодовые остатки оборотных активов возросли на 102 073 тыс. руб. и привели к сокращению КОСС на 0,41%. Совокупное влияние факторов положительное и приводит к росту КОСС на 1,57%.

Задание №6

Требуется проанализировать интенсификацию использования финансовых ресурсов организации. Исходные данные представлены в таблице 6.

Таблица 6. Расчет показателей оценки финансовых ресурсов организации

| Показатель | предыдущий год | отчетный год | Темп роста, % |

| Исходные данные | |||

| 1. Выручка от продаж, тыс. руб. | 6 432 620 | 6 811 655 | 105,89 |

| 2. Среднегодовая величина собственного капитала, тыс. руб. | 1 078 725 | 1 163 643,5 | 107,87 |

| 3. Среднегодовая величина нераспределенной прибыли, тыс. руб. | 503 255 | 598 397 | 118,91 |

| 4. Среднегодовая величина краткосрочных кредитов и займов, тыс. руб. | 90 000 | 110 000 | 122,22 |

| 5. Среднегодовая величина кредиторской задолженности, тыс. руб. | 315 285 | 330 093,5 | 104,70 |

| Расчетные данные | |||

| 1. Коэффициент оборачиваемости собственного капитала | 5,9632 | 5,8537 | 98,16 |

| 2. Коэффициент отдачи нераспределенной прибыли | 12,7820 | 11,3832 | 89,06 |

| 3. Коэффициент оборачиваемости кредитов и займов | 71,4736 | 61,9241 | 86,64 |

| 4. Коэффициент оборачиваемости кредиторской задолженности | 20,4026 | 20,6355 | 101,14 |

Среднегодовые величины представляют собой полусумму остатков на начало и конец года. Нераспределенная прибыль находится в стр. 470 ББ. Краткосрочные кредиты и займы (ККЗ) — стр. 610. Кредиторская задолженность (КЗ) — стр. 620.

Коэффициенты оборачиваемости (отдачи) какого либо ресурса представляют собой соотношение между выручкой от продаж и соответствующим ресурсом.

1) коэффициент оборачиваемости собственного капитала:

2) коэффициент отдачи нераспределенной прибыли:

, где

, где

Rн — нераспределенная прибыль.

3) коэффициент оборачиваемости краткосрочных кредитов и займов:

4) коэффициент оборачиваемости кредиторской задолженности:

Данные коэффициенты характеризуют интенсивность использования соответствующих ресурсов.

Темп роста (на примере собственного капитала):

,

,

СК1, СК0 — среднегодовые величины собственного капитала в отчетном и предыдущем годах.

Коэффициент прироста количественных показателей найдем по формуле (на примере СК):

![]()

Прирост выручки, % = 5,89 или 0,0589.

Совокупный ресурс представляет собой сумму СК + ККЗ + КЗ. В предыдущем году совокупный ресурс составил 1 484 010 тыс. руб., в текущем — 1 603 737 тыс. руб. Коэффициент прироста совокупного ресурса 0,0807.

![]()

Определим долю влияния на 100% прироста выручки.

Используя индексный метод, влияние количественного фактора определяем (на примере СК):

![]()

Относительная экономия ресурсов определяется (на примере СК):

![]() ,

,

TN — темп роста выручки, коэф.

На основании произведенных в таблице 7 расчетов можно сделать следующие выводы:

· Для кредиторской задолженности на предприятии характерно преимущественно экстенсивное использование;

· Для собственного капитала, нераспределенной прибыли, краткосрочных кредитов и займов — полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования.

· Наблюдается относительная экономия кредиторской задолженности (за счет ускорения оборачиваемости кредиторской задолженности).

Таблица 7. Сводный анализ показателей интенсификации финансовых ресурсов организации.

| Вид ресурсов | коэффициент прироста количественных показателей, коэф. | Прирост ресурса на 1% прироста выручки, % | Доля влияния на 100% прироста выручки | Относительная экономия ресурсов (+, -) | |

| экстенсивности | интенсивности | ||||

| 1. Среднегодовая величина собственного капитала, тыс. руб. | 0,0787 | 1,3360 | 133,60 | -33,60 | 21 355,8256 |

| 2. Среднегодовая величина нераспределенной прибыли, тыс. руб. | 0,1891 | 3,2084 | 320,84 | -220,84 | 65 488,2572 |

| 3. Среднегодовая величина краткосрочных кредитов и займов, тыс. руб. | 0,2222 | 3,7713 | 377,13 | -277,13 | 14 696,8498 |

| 4. Среднегодовая величина кредиторской задолженности, тыс. руб. | 0,0470 | 0,7971 | 79,71 | 20,29 | - 3 769,3190 |

| Комплексная оценка всесторонней интенсификации | 0,0807 | 1,3692 | 136,92 | -36,92 | 32 283,3565 |

Задание №7

На основании данных, приведенных в таблице 8, необходимо провести сравнительную комплексную оценку результатов деятельности организации «АГАТ» методом расстояний с учетом балла значимости по данным на конец исследуемого периода и конкурирующих обществ с ограниченной ответственностью № 1, № 2 и № 3.

Таблица 8. Исходные данные

| Показатель | Общество с ограниченной ответственностью | Значимость показателя | |||

| "Агат" | №1 | №2 | №3 | ||

| 1. Коэффициент текущей ликвидности | 2,9226 | 1,980 | 1,750 | 1,840 | 4 |

| 2. Коэффициент оборачиваемости активов | 2,6546 | 1,850 | 2,710 | 0,760 | 5 |

| 3. Рентабельность продаж, % | 5,0350 | 4,230 | 3,820 | 4,980 | 6 |

| 4. Рентабельность собственного капитала, % | 25,688 | 23,270 | 25,420 | 17,450 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,5203 | 0,600 | 0,580 | 0,470 | 2 |

| 6. Коэффициент маневренности | 0,0225 | 0,075 | 0,056 | 0,012 | 3 |

| 7. Коэффициент финансирования | 1,0847 | 1,110 | 0,94 | 0,84 | 4 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,0238 | 0,192 | 0,038 | 0,028 | 3 |

Расчеты ведутся по данным на конец исследуемого периода.

1. Коэффициент текущей ликвидности был рассчитан в Задании №2. Т.к. он больше 2, то предприятие ликвидно.

2. Коэффициент оборачиваемости активов на конец года:

![]()

3. Рентабельность продаж была рассчитана в Задании №4.

4. Рентабельность собственного капитала, %:

![]()

5. Коэффициент финансовой независимости (автономии) на конец года:

![]()

Данный коэффициент показывает долю собственного капитала в структуре капитала компании, оптимальное значение — больше 0,5 — в данном случае выполняется

6. Коэффициент маневренности на конец года:

![]()

Показывает, какая часть собственных средств вложена в оборот, должен быть больше или равен 0,5.

7. Коэффициент финансирования на конец года:

![]()

Показывает соотношение между собственным и заемным капиталом, оптимальное значение — больше или равно 1.

8. Коэффициент обеспеченности собственными оборотными средствами на конец года:

![]()

Оптимальное значение — больше или равно 0,1. В данном случае не выполняется.

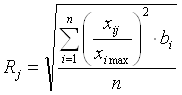

Рейтинг предприятия находим по формуле:

,

,

хmax — максимальное значение показателя,

bi — вес i-го показателя.

Расчет соотношения х/хmax проведем в таблице 9.

Таблица 9. Коэффициенты отношения показателей к эталону Х/Х mах.

| Показатель | Общества с ограниченной ответственностью | Значимость показателя | |||

| "Агат" | №1 | №2 | №3 | ||

| 1. Коэффициент текущей ликвидности | 1,0000 | 0,6775 | 0,5988 | 0,6296 | 4 |

| 2. Коэффициент оборачиваемости активов | 0,9796 | 0,6827 | 1,0000 | 0,2804 | 5 |

| 3. Рентабельность продаж, % | 1,0000 | 0,8401 | 0,7587 | 0,9891 | 6 |

| 4. Рентабельность собственного капитала, % | 1,0000 | 0,9059 | 0,9896 | 0,6793 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,8672 | 1,0000 | 0,9667 | 0,7833 | 2 |

| 6. Коэффициент маневренности | 0,2999 | 1,0000 | 0,7467 | 0,1600 | 3 |

| 7. Коэффициент финансирования | 0,9772 | 1,0000 | 0,8468 | 0,7568 | 4 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,1240 | 1,0000 | 0,1979 | 0,1458 | 3 |

Рассчитаем рейтинговую оценку с учетом весомости показателя в таблице 10.

Максимальное значение рейтинговой оценки с учетом коэффициента значимости:

![]()

Соответственно, лучшим будет предприятие, рейтинг которого ближе к Rmax.

Таблица 10. Результаты сравнительной рейтинговой оценки

| Показатель | Общество с ограниченной ответственностью | |||

| "Агат" | №1 | №2 | №3 | |

| 1. Коэффициент текущей ликвидности | 4,0000 | 1,8359 | 1,4342 | 1,5855 |

| 2. Коэффициент оборачиваемости активов | 4,7978 | 2,3301 | 5,0000 | 0,3932 |

| 3. Рентабельность продаж, % | 6,0000 | 4,2349 | 3,4537 | 5,8697 |

| 4. Рентабельность собственного капитала, % | 7,0000 | 5,7441 | 6,8545 | 3,2301 |

| 5. Коэффициент финансовой независимости (автономии) | 1,5040 | 2,0000 | 1,8689 | 1,2272 |

| 6. Коэффициент маневренности | 0,2698 | 3,0000 | 1,6725 | 0,0768 |

| 7. Коэффициент финансирования | 3,8197 | 4,0000 | 2,8686 | 2,2907 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами. | 0,0462 | 3,0000 | 0,1175 | 0,0638 |

| 9. Рейтинговая оценка с учетом коэффициента значимости | 1,8519 | 1,8078 | 1,7055 | 1,3573 |

| 10. Место организации | 1 | 2 | 3 | 4 |

Таким образом, комплексная оценка результатов деятельности показала, что первое место занимает ООО «Агат», второе — №2, третье — №3, четвертое — №4. ООО «Агат» получил первое место, поскольку является лидером по наиболее весомым показателям: текущей ликвидности, рентабельности продаж и рентабельности собственного капитала.

Список использованной литературы

1. Экономический анализ. Методические указания по выполнению контрольной работы для самостоятельной работы студентов пятого курса специальности 080105.65 «Финансы и кредит». – М.: ВЗФЭИ, 2010.

2. Экономический анализ: учебник для вузов/ под ред. Гиляровской Л.Т. — М.: ЮНИТИ-ДАНА, 2003.