Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Дипломная работа: Оборотные средства организации и эффективность их использования

Дипломная работа: Оборотные средства организации и эффективность их использования

Содержание

Введение

Глава 1. Понятие, состав, структура и источники формирования оборотного капитала организации

1.1 Экономическая сущность оборотных средств организации

1.2 Состав и структура оборотных средств

1.3 Источники формирования оборотных средств организации

1.4 Нормирование оборотных средств

Глава 2. Состояние и эффективность использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз»

2.1 Организационно-правовая характеристика Буздякского филиала ГУП Управление «Башмелиоводхоз»

2.2 Финансовое состояние предприятия

2.3 Анализ оборачиваемости и эффективности использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз»

2.4 Анализ дебиторской задолженности предприятия

Глава 3. Пути ускорения оборотных средств и управление дебиторской задолженностью в Буздякском филиале ГУП Управление «Башмелиоводхоз»

3.1 Управление дебиторской задолженностью предприятия

3.2 Пути ускорения оборачиваемости оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз»

Заключение

Введение

Каждая организация, начиная свою производственно-хозяйственную деятельность, должна располагать определённой денежной суммой. На эти денежные ресурсы организация закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции. Всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства организации».

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Оборотные средства представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли организации.

Первоначально при создании организации оборотные средства формируются как часть его основного фонда (капитала). Они направляются на приобретение производственных запасов, продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому организация использует другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником пополнения является чистая прибыль организации.

В современных условиях хозяйствования многие организации испытывают недостаток собственных оборотных средств, что обусловлено не только недостатками в их работе, но и объективными причинами: изменение масштаба цен, инфляцией, спадом производства.

Оборотные средства являются наиболее мобильной частью капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние организации.

Наличие в организации достаточных оборотных средств является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Организация в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Тема дипломной работы «Оборотные средства организации и эффективность их использования» важна и актуальна. Объектом исследования является Буздякский филиал ГУП Управление «Башмелиоводхоз». Предмет исследования – оборотные средства Буздякского филиала.

Цель дипломной работы заключается в проведении анализа эффективности использования оборотного капитала Буздякского филиала ГУП Управление «Башмелиоводхоз».

Для достижения поставленной цели в работе решены следующие задачи:

- рассмотрены сущность, состав и структура оборотных средств организации;

- определены источники формирования оборотного капитала;

- проведен анализ состояния и эффективности использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз».

- предложены рекомендации, способствующие ускорению оборачиваемости оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз».

При написании работы использованы труды отечественных и зарубежных авторов по проблеме исследования, фактический материал, характеризующий деятельность филиала.

Глава 1. Понятие, состав, структура и источники формирования оборотных средств

1.1 Экономическая сущность оборотных средств организации

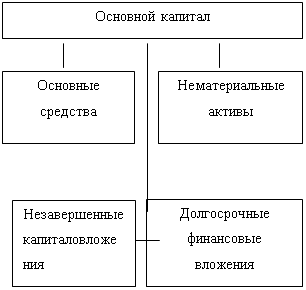

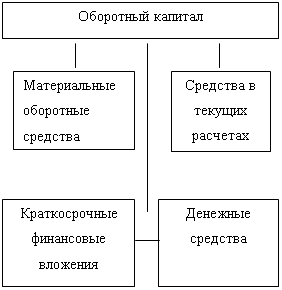

Наряду с основными производственными фондами, которые материализованы в зданиях, машинах, оборудовании и других натурально-вещественных элементах, каждая организация должна располагать определенной величиной денежных ресурсов - оборотных средств. В рыночной экономике оборотные средства часто называют оборотным капиталом, основные фонды - основным капиталом. Таким образом, любая организация, ведущая производственную или иную деятельность, должна обладать определенным функционирующим капиталом, который принимает форму долгосрочных и текущих активов (рисунок 1) [7, c.59].

|

|||||

|

|

||||

2

3

Рисунок 1 - Структура функционирующего капитала организации

Главное назначение оборотных средств - это обеспечение непрерывности и ритмичности процесса производства продукции путем приобретения предметов труда, вспомогательных материалов, топлива, оплаты потребляемой энергии всех видов, прочих услуг, в том числе и оплата труда. При составлении баланса организации оборотные средства образуют ее текущие активы, характерной особенностью которых является то, что они обращаются в течение одного производственного цикла, т.е. в относительно короткий срок (менее чем один год).

Экономическая сущность оборотного капитала определяется его ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные средства проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства (рисунок 2). [7, c.61]

Рисунок 2 - Стадии кругооборота оборотных средств

Движение оборотного капитала может быть представлено в классической форме:

Д-Т... Т-П-Т’... Т’- Д’

Как всякий капитал, вкладываемый в производство, оборотный капитал организации начинает свое движение с авансирования определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья, материалов топлива и прочих предметов труда, которые используются с целью производства определенной продукции.

На первой стадии (Д - Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращения в сферу производства и авансированная стоимость из денежной переходит в производительную (Д - ПЗ). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота (Т-П-Т’) совершается в процессе производства. Она состоит в передаче в производство П купленных материальных ценностей, производственных запасов, в соединении средств и предметов груда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем - в готовые изделия (ПЗ−П−ГП).

Третья стадия кругооборота (Т’- Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит: из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Начинается новый кругооборот оборотных средств.

Кругооборот оборотных средств - это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства бесперебойную работу организации. Авансированная стоимость различными частями одновременно находится во многих функциональных формах - денежной, производительной, товарной.

1.2 Состав и структура оборотных средств

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. По функциональному назначению, или роли в процессе производства и обращения, оборотные средства организации подразделяются на оборотные производственные фонды и фонды обращения (таблица 1). Исходя из этого деления, оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

Структура оборотных средств отражает соотношения (в виде долей, процентов), которые складываются между составными частями оборотных средств организации или отдельными их элементами.

Назначение и функции, выполняемые оборотными фондами и фондами обращения различны. Первые авансируются на выпуск продукции. Вторые авансируются в процесс обращения. В целом они служат денежным обеспечением непрерывности производственного процесса, их роль заключается в обслуживании кругооборота материальных ценностей.

Таблица 1 – Состав оборотных средств

| Признак группировки | Оборотные средства | |||||||

| Функциональное назначение | Оборотные производственные фонды (сфера производства) | Фонды обращения (сфера обращения) | ||||||

| Роль в производстве и обращении | Средства в запасах | Средства в производстве | Готовая продукция | Денежные средства и дебиторская задолженность | ||||

| Укрупненные элементы | Предметы труда | C Орудия труда | Незаконченная продукция | Расходы будущих периодов | Готовая продукция на складе | Товары отгруженные | Денежные средства | Дебиторская задолженность |

| Степень планирования | Нормируемые | Ненормируемые | ||||||

Оборотные производственные фонды - часть средств производства, вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств и используются в качестве предметов труда и частично орудий труда в виде малоценных и быстроизнашивающихся предметов, еще не вступивших в производственный процесс и находящихся в виде складских запасов. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Производственные запасы – это та часть оборотных средств, которая вложена в материальные ценности (материальные ресурсы). Важной особенностью производственных запасов является то, что они еще не вступили в производственный процесс и находятся на складах организации.

В специальную группу оборотных фондов принято выделять малоценные и быстроизнашивающиеся предметы, которые по экономическому назначению являются средствами труда и должны числиться в составе основных фондов, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму.

С орудиями труда - относят средства труда со сроком службы менее одного года и стоимостью не более 30-кратной суммы минимальной заработной платы. К МБП относятся инструменты и инвентарь. Кроме того, специальные инструменты и спецоснастка, спецодежда и спецобувь независимо от их стоимости и срока службы, орудия для лова и лесозаготовок, временные сооружения и устройства и ряд других.

Незавершенное производство - это совокупность предметов труда, находящихся на различных стадиях производственного процесса, незаконченная продукция, выраженная в стоимостном виде. Форму незавершенного производства принимают производственные запасы в момент поступления на первые операции производственного процесса. Таким образом, образуются полуфабрикаты собственного производства, минимально необходимое количество которых обеспечивает непрерывный процесс производства.

Существенным отличием незавершенного производства от производственных запасов является то, что эти материальные ресурсы со складов организации поступили в производственный процесс, в ее основные цехи. В момент передачи материалов, полуфабрикатов, других элементов производственных запасов со склада в производственные цехи они переходят в новое качество - незавершенное производство.

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов Они включают затраты на подготовку и освоение производства новой продукции, новой технологии, проектные, опытные и другие виды работ, которые производятся в данном году, но относятся на продукцию, производство и реализация которой произойдет в будущем.

Фонды обращения - часть оборотных средств, авансированных организацией для обслуживания процесса обращения. Эта часть оборотных средств непосредственно не участвует в процессе производства. Их назначение состоит в обслуживании кругооборота средств организации и достижении единства производства и обращения. В определенный момент времени одна часть материальных ресурсов организации (предметы труда) будет относиться к оборотным фондам, которые обслуживают сферу производства, другая (готовая продукция и часть денежных средств) - к фондам обращения Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего производство продукции - ее реализацию - получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Фонды обращения, обслуживающие процесс обращения, формируются под влиянием характера деятельности организации, условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и других факторов.

Основную часть фондов обращения (до 60%) составляет готовая продукция, которая подразделяется на готовую продукцию на складах организации и товары отгруженные.

Моментом завершения процесса производства является передача готовой продукции на склад организации. После завершения производственного процесса готовая продукция подготавливается к реализации, оформляются необходимые документы, производится комплектация, накопление транспортной партии.

Товары, отгруженные потребителю, уже находятся в сфере обращения и отражают процесс реализации, однако они еще не оплачены. Товары отгруженные можно рассматривать по следующим направлениям:

•срок оплаты которых не наступил;

•срок оплаты которых просрочен.

Последняя группа отгруженных товаров возникает, как следствие нарушения расчетной и договорной дисциплины и связана с отсутствием средств у покупателя или нарушением ассортимента, выявлением брака. Рост данной группы фондов обращения следует всячески сдерживать, поскольку он ухудшает финансовое положение организации. Это требует дополнительного перераспределения оборотных средств, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации и выпадением денежных средств из производственного цикла.

Денежные средства и дебиторская задолженность – другая составная часть фондов обращения. [4, с. 130]

Денежные средства организации могут быть: во-первых, в финансовых инструментах - на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах; во-вторых, в кассе организации и в расчетах (почтовых переводах и прочих расчетах, таких как недостачи, перерасходы).

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние организации. Уровень дебиторской задолженности связан с принятой в организации системой расчетов, видом выпускаемой продукции и степенью насыщении рынка. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.

Грамотное управление денежными средствами, ведущее к росту платежеспособности организации, получению дополнительного дохода - важнейшая задача финансовой работы Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование.

Располагая оборотными средствами, организация может производить расчеты с поставщиками за приобретаемые у них предметы и средства труда, с рабочими и служащими по заработной плате, с банком за пользование ссудами, с бюджетом по плате за производственные фонды и другие платежи.

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности организации, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы организации.

1.3 Источники формирования оборотных средств предприятий

При решении вопроса об условиях обеспечения предприятий необходимыми оборотными средствами учитываются особенности производственного цикла и реализации продукции, обусловливающие характер изменений потребности в средствах, а также удовлетворение этой потребности за счет двух источников: собственных оборотных средств и заемных средств, предоставляемых в форме краткосрочных банковских ссуд. Постоянная, неснижаемая часть оборотных средств состоит из собственных средств, а временно повышенные потребности в средствах покрываются за счет кредита.

Следует обратить внимание на общие черты и особенности, присущие собственным оборотным средствам торговых предприятий, и заемным средствам, привлекаемым в виде банковских ссуд. Общим для собственных и заемных средств является то, что они составляют основу имущества фирмы. Собственные оборотные средства могут использоваться для многочисленных последовательно осуществляемых оборотов.

Заемные средства предоставляются предприятиям на определенный срок, после чего они подлежат возврату. Предоставление банковского кредита позволяет, в частности, гибко удовлетворять меняющиеся потребности в материальных средствах для образования товарных запасов, увязывать размер предоставляемых средств и текущую ситуацию, контролировать соблюдение плановых параметров деятельности торговых предприятий.

Кроме собственных средств и банковского кредита, предприятия имеют в обороте средства кредиторов и прочие (неизрасходованные суммы различных средств, прибыли и амортизации – до их перечисления по назначению и др.).

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае” служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат Источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Для сокращения общей потребности хозяйства в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

- кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

- временное восполнение недостатка собственных оборотных средств;

- осуществление расчетов и опосредование платежного оборота.

Вместе со становлением системы коммерческих банков, ростом объемов коммерческого кредита повысилась и доля кредитных ресурсов в структуре источников образования оборотных средств предприятий. Таким образом, с переходом на рыночную систему управления экономикой роль кредита как источника оборотных средств по крайней мере не уменьшилась. Наряду с привычной необходимостью в покрытии сверхнормативной потребности в оборотных средствах предприятий появились новые факторы, обусловливающие усиление значения банковского кредита. Эти факторы связаны прежде всего с переходным этапом развития, переживаемым отечественной экономикой. Одним из них явилась инфляция. Воздействие инфляции на оборотные средства предприятия очень многогранно: оно оказывает непосредственное и косвенное влияние. Прямое влияние характеризуется обесценением оборотных средств за время их оборота т.е. после завершения оборота предприятие фактически не получает авансированную сумму оборотных средств в составе выручки от реализации продукции.

Косвенное влияние выражается в замедлении оборота средств из-за кризиса неплатежей, во многом обусловленного инфляцией. К другим причинам возникновения кризиса неплатежей следует отнести снижение производительности труда; крайнюю неэффективность производства; неумение отдельные руководителей приспособиться к новым условиям; искать новые решения, менять товарный ассортимент, снижать материало- и энергоемкость производства, реализуя излишние и ненужные активы; наконец, несовершенство законодательства, позволяющего безнаказанно не платить по долгам.

В целях борьбы с неплатежами и оказания финансовой поддержки значительные средства выделяются на пополнение оборотных средств предприятий. Однако не всегда выделенные средства используются по назначению, что имеет также сильный инфляционный эффект.

Указанные причины обусловливают, повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств предприятию необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны - решение возникших проблем только с помощью кредитов вызывает повышение зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

Кредиторская задолженность относится к внеплановым привлеченным источникам формирования оборотных средств. Ее наличие означает участие и в обороте предприятия средств других предприятий и организаций. Часть кредиторской задолженности закономерна, так как вытекает из действующего порядка расчетов. Наряду с этим кредиторская задолженность может возникнуть в результате нарушения платежной дисциплины. У предприятий может возникнуть кредиторская задолженность поставщикам за поступившие товары, подрядчикам за выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям во внебюджетные фонды. Следует также выделить прочие источники формирования оборотных средств, к которым относятся средства предприятия, временно не используемые по целевому назначению (фонды, резервы и др.).

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия.

1.4 Нормирование оборотных средств

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилишно - коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства – данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – опираясь на себестоимость валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах; сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

Методы нормирования

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства и готовой продукции.

Нормирование материалов

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и средней нормы запаса в днях.

Однодневный расход определяется путем деления затрат на определенный элемент оборотных средств на 90 дней (при равномерном характере производства – на 360 дней).

Средняя норма оборотных средств определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (Д) запасах.

Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке, выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н), отражающий общую потребность в оборотных средствах по этому элементу производственных запасов, исчисляется как сумма норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах. Полученная общая норма умножается на однодневный расход по каждому виду или группам материалов:

Н= Р (Т+ С+ М+ А+Д).

В производственных запасах нормируются также оборотные средства в запасах вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся предметов и др.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по-разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства.

Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Производственный цикл включает время производственного процесса, технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас), Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, – затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости:

где Н – норматив оборотных средств на готовую продукцию; В – выпуск товарной продукции в IV квартале предстоящего года (при равномерном характере производства) по производственной себестоимости; Д – число в периоде; Т – норма оборотных средств на готовую продукцию, дни.

Норма запаса (Т) устанавливается в зависимости от времени, необходимого;

• на подбор отдельных видов изделий и их комплектования в партии;

• на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

• на погрузку.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах. Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Глава 2. Состояние и эффективность использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз»

2.1 Организационно-правовая характеристика Буздякского филиала ГУП Управление «Башмелиоводхоз»

В соответствии со статьей 2 ФЗ «О государственных и муниципальных унитарных предприятиях» № 161-ФЗ от 14 ноября 2002 года унитарные предприятия, основанные на праве хозяйственного ведения, признается государственным унитарным предприятием. Предприятие должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание нахождения унитарного предприятия.

Унитарное предприятие по согласованию с собственником его имущества может создавать филиалы и открывать представительства.[1,ст.5]

Унитарное предприятие не несет ответственности по своим обязательствам всем принадлежащим ему имуществом.[1,ст.7]

Учредителем унитарного предприятия может выступать Росийская Федерация, субъект Российской Федерации или муниципальное образование. Решение об учреждении унитарного предприятия должно определять цели и предмет деятельности унитарного предприятия. Учредительным документом унитарного предприятия является его устав.[1,ст.8]

Имущество унитарного предприятия формируется за счет: имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или оперативного управления собственником этого имущества; доходов унитарного предприятия от его деятельности.

Основной целью деятельности Государственного унитарного предприятия является извлечение прибыли,оно вправе осуществлять любые виды деятельности, не запрещенные законом.

В соответствии со статьей 55 Гражданского кодекса РФ : филиалом является обособленное подразделение юридического лица, расположенного вне места его нахождения и осуществляющее все его функции или их часть,в том числе функции представительства. Филиалы не являются юридическими лицами, они наделяются имуществом, создавшим их юридическим лицом и действуют на основании его доверенности.

Филиалы должны быть указаны в учредительных документах создавшего их юридического лица. В соответствии с Уставом предприятия : филиал не вправе распоряжаться находящимся на его балансе недвижимым имуществом. Филиалу разрешается открывать в банке расчетные счета для коммерческой деятельности по согласованию с унитарным предприятием.

Рассматриваемое предприятие является Буздякским филиалом ГУП Управление «Башмелиоводхоз». Государственное предприятие Управление «Башмелиоводхоз» Республики Башкортостан является коммерческой организацией. Предприятие находится в ведении Министерства сельского хозяйства Республики Башкортостан. Согласно Общероссийскому классификатору организационно-правовых форм рассматриваемое предприятие является унитарным предприятием. Для достижения более эффективного руководства деятельностью Буздякского филиала ГУП Управления «Башмелиоводхоз» устанавливаются следующее распределение обязанностей по руководству структурными подразделениями предприятия и порядок рассмотрения вопросов между должностными лицами общества.. Управленческую функцию предприятия выполняет директор филиала. Экономическую функцию предприятия осуществляет главный бухгалтер. Главный бухгалтер следит за финансовым потоком на предприятии, создании системы финансовой информации, работой бухгалтерии.

За эти годы, благодаря освоению больших объемов строительно-монтажных работ, внедрению современных технологий в мелиоративной системе, Буздякский филиал ГУП Управление "Башмелиоводхоз" стал ведущей организацией района, лучшим филиалом в управлении "Башмелиоводхоз", лидером в мелиоративно-хозяйственном комплексе Республики Башкортостан.

Предприятие многопрофильно. Помимо строительства объектов специализированного направления оно занимается ремонтом и строительством дорог, газовых и тепловых сетей, производством строительных материалов. Им осуществляется строительство: групповых и локальных водопроводов, железобетонных резервуаров чистой воды емкостью 2500 м.куб., насосных станций различного типа и назначения, объектов соцкультбыта, жилых домов, прудов и водохранилищ, объектов газового хозяйства. Производилось строительство водяных жерновых мельничных комплексов, водонапорных башен.

Осуществляются работы по улучшению экологической обстановки - строительству полигонов твердых бытовых отходов, русло выпрямительных и берегоукрепительных работ, производится обустройство родников.

С вводом в действие кирпичного завода в с. Караново Буздякского района РБ, Буздякский филиал стал крупным производителем стройматериалов. Мощность завода составляет 5 млн. 200 тыс. штук кирпича в год. Здесь изготавливается красный полнотелый кирпич Марки-125 методом полусухого прессования. Кирпич реализуется в пакетах, упакованных лентой. Количество в пакетах составляет 300 шт. Он используется для нужд филиала и ГУП Управления "Башмелиоводхоз" и реализуется по регионам Башкортостана.

Оказываются различные услуги не строительного характера, выпускается кислород, железобетонные изделия. Осуществляется комплектация объектов всеми строительными материалами и технологическим оборудованиям на условиях заказчика.

Буздякский филиал ГУП Управление "Башмелиоводхоз" в 2005 году был признан лучшим филиалом в мелиоративно-хозяйственном комплексе РБ.

Объем работ, выполненный в 2008 году, составил 106 млн. руб. Проведены текущие ремонты на 29 гидротехнических сооружений (ГТС) на сумму 34 млн. рублей, капитальные ремонты на трех ГТС – на 16,8 млн. рублей, предповодковые ремонтно-восстановительные работы на 8 ГТС на 20 млн. рублей. В первом полугодии 2009 года ремонтные работы проведены на 10 ГТС на сумму 8,3 млн. рублей. На 1 июля 2009 года к поливному сезону подготовлено 24,4 тысяч га орошаемых земель. Проведены текущие ремонты на сумму 5,1 млн. рублей.

В настоящее время предприятие занимается берегоукреплением Якшеевского водозабора г. Октябрьский РБ, объем которого составляет с начала строительства более 50 млн. руб. Строительством водохранилища на р. Стивензя у д. Старошахово Ермекеевского района РБ, выполнение по которому с начала строительства составляет более 35 млн. руб. Строительством водохранилища на р. Нугуш с водоснабжением г. Туймазы Туймазинского района РБ, выполнение по которому составило с начала строительства более 26 млн. руб.

Буздякский филиал "Башмелиоводхоз" сегодня - это широкопрофильное строительно-производственное предприятие с развитой материально-технической базой и коллективом профессионально подготовленных работников. Коллектив, который объединяет 170 человек, в настоящее время задействован в возведении многих объектов республиканского значения как в пределах Буздякского района, так и по Республике.

2.2 Финансовое состояние предприятия

Чтобы коммерческое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее.

Проанализировав динамику и структуру активов предприятия на основе финансовой отчетности (приложение 2, 3, 4) за 2007, 2008, 2009 года, можно сделать следующий вывод:

Все Активы организации на конец 2007 года по сравнению с началом года увеличились 85,36 % или в абсолютном выражении на 10993 тыс.руб.

Это произошло за счет изменения в структуре активов, за счет увеличения доли внеоборотных активов на 10,71% или в абсолютном выражении на 4502 тыс. руб. Удельный вес внеоборотных активов увеличился в основном за счет увеличения доли основных средств на 23,48% или в абсолютном выражении на 8066 тыс.руб. При этом происходит уменьшение удельного веса незавершенного строительства на 12,77%

В свою очередь доля оборотных активов уменьшилась на 10,71. Это произошло за счет уменьшения дебиторской задолженности на 10,65% или в абсолютном выражении на 1253 тыс.руб. При этом происходит уменьшение доли денежных средств на 0,91% или в абсолютном выражении на 44 тыс.руб.

Таким образом при отрицательной динамике активов происходит незначительное улучшение, так как увеличивается запасы на 0,85 % или в абсолютном выражении на 3293 тыс.руб.

Активы организации на конец 2008 года по сравнению с началом года увеличились на 25,62% или в абсолютном выражении на 6117тыс. руб.

Это произошло за счет изменения в структуре активов, за счет увеличения доли оборотных активов на 27,95% или в абсолютном выражении на 1165 тыс. руб. Удельный вес оборотных активов увеличился в основном за счет увеличения дебиторской задолженности на 8,57% или в абсолютном выражении на 4031тыс. руб. и за счет увеличения денежных средств на 22,97 % или в абсолютном выражении на 6929 тыс. руб.

В свою очередь доля внеоборотных активов уменьшилась на 27,95% или в абсолютном выражении на 5539 тыс.руб., это произошло за счет уменьшения основных средств на 27,82 % или в абсолютном выражении на 5539 тыс.руб.

Активы организации на конец года по сравнению с началом года увеличились на 16,02 % или в абсолютном выражении на 4805 тыс.руб.

Это произошло за счет изменения в структуре активов, за счет уменьшения доли внеоборотных активов на 0,31% или в абсолютном выражении на 968 тыс.руб. Удельный вес внеоборотных активов уменьшился за счет уменьшения доли основных средств на 0,41% или в абсолютном выражении на 968 тыс.руб.

В свою очередь доля оборотных активов увеличилась на 0,31% или в абсолютном выражении на 3837 тыс.руб., это произошло за счет увеличения удельного веса запасов на 20,28 % или в абсолютном выражении на 3887 тыс.руб. При этом происходит увеличение доли дебиторской задолженности на 3,61% или в абсолютном выражении на 48тыс.руб. и уменьшения денежных средств на 23,59 % или в абсолютном выражении на 7076 тыс.руб.

Проанализировав баланс на ликвидность предприятия на основе финансовой отчетности 2007, 2008 и 2009 года (Приложение 2, 3, 4), можно сделать следующий вывод:

За 2007 год баланс не является абсолютно-ликвидным, так как не выполняется условие ликвидности по первой группе активов и пассивов. Сравнение первой группы активов и первой группы пассивов выявило недостаток наиболее ликвидных активов на начало года в сумме 2329 тысячи рублей, а на конец года в сумме 12047 тысяч рублей для покрытия срочных обязательств в ближайший, к рассматриваемому моменту промежуток

За 2008 год баланс также не является абсолютно-ликвидным, так как не выполняется условие ликвидности по первой группе активов и пассивов. Сравнение первой группы активов и первой группы пассивов выявило недостаток наиболее ликвидных активов на начало года в сумме 978 тысяч рублей, а на конец года в сумме 1709 тысяч рублей для покрытия срочных обязательств в ближайший, к рассматриваемому моменту промежуток времени.

За 2009 год баланс предприятия не является абсолютно-ликвидным, так как не выполняется условие ликвидности по первой группе активов и пассивов. Сравнение первой группы активов и первой группы пассивов выявило недостаток наиболее ликвидных активов в сумме 16993 тысяч рублей, а на конец года в сумме 10944 тысяч рублей для покрытия срочных обязательств в ближайший, к рассматриваемому моменту промежуток времени.

Проанализировав платежеспособность предприятия на основе финансовой отчетности за 2007.2008 и 2009 года (Приложение 2,3.4…)можно сделать следующие выводы:

Коэффициент абсолютной ликвидности за 2007 год снизился на 0,07, соответственно на начало года составляет 0,08, а на конец года 0,01, что в обоих случаях ниже уровня нормативного значения, что свидетельствует о ничтожно малой части текущей краткосрочной задолженности, которая может быть погашена в ближайшее к моменту составления баланса время, а показатель на конец года свидетельствует о невозможности предприятия вообще погашать свои обязательства.

Коэффициент быстрой ликвидности за тот же период снизился на1,36, соответственно на начало года1,84, а на конец года 0,48, что свидетельствует о значительной части задолженности, которая может быть погашена за счет ожидаемых поступлений от дебиторов.

Коэффициент текущей задолженности за 2007 год снизился на 2,21, соответственно на начало года 3,26, а на конец года 1,05, что в обоих случаях ниже уровня нормативного значения и свидетельствует о недостаточности ликвидных активов для покрытия краткосрочных обязательств, и в целом, о неплатежеспособности предприятия.

При этом Коэффициент восстановления платежеспособности примерно равен 1,08, что говорит о том, что у предприятия есть возможность восстановить свою платежеспособность при данной финансовой политике в течение 6 месяцев.

Коэффициент абсолютной ликвидности за 2008 год повысился на 0,41, соответственно на начало года составляет 0,01, и на конец года 0,42, что свидетельствует о значительной части текущей краткосрочной задолженности, которая может быть погашена в ближайшее к моменту составления баланса время.

Коэффициент быстрой ликвидности за тот же период повысился на 0,09, соответственно на начало года 0,48, а на конец года 0,97, которая может быть погашена за счет ожидаемых поступлений от дебиторов.

Коэффициент текущей задолженности за 2008 год на 0,41, соответственно на начало года он составил 1,85, а на конец года 1,44, что в обоих случаях ниже уровня нормативного значения и свидетельствует о недостаточности ликвидных активов для покрытия краткосрочных обязательств, и в целом, о неплатежеспособности предприятия.

При этом Коэффициент восстановления платежеспособности примерно равен 1,63, что говорит о том, что у предприятия нет реальной возможности восстановить свою платежеспособность при данной финансовой политике в течение 6 месяцев.

Коэффициент абсолютной ликвидности за 2009 год снизился на 0,42, соответственно на начало года составляет 0,42, а на конец года 0,00, что ниже уровня нормативного значения, что свидетельствует о значительной части текущей краткосрочной задолженности, которая может быть погашена в ближайшее к моменту составления баланса время.

Коэффициент быстрой ликвидности за тот же период снизился на 0,16, соответственно на начало года 1,99, а на конец года 0,83, что свидетельствует о значительной части задолженности, которая может быть погашена за счет ожидаемых поступлений от дебиторов.

Коэффициент текущей задолженности за 2009 год повысился на 0,86: соответственно на начало года 1,44, а на конец года 2,3, что в обоих случаях ниже уровня нормативного значения и свидетельствует о недостаточности ликвидных активов для покрытия краткосрочных обязательств.

При этом Коэффициент восстановления платежеспособности примерно равен 1,87, что говорит о том, что у предприятия есть возможность восстановить свою платежеспособность при данной финансовой политике в течение 6 месяцев.

Проанализировав рентабельность активов в Буздякском филиале ГУП Управление «Башмелиоводхоз» за 2007-2009 года, на основе финансовой отчетности с помощью показателей оборачиваемости и рентабельности продукции (Приложение 2,3,4) можно сделать следующие выводы:

1) Рентабельность активов в 2007 году уменьшилась на 3,83%.

За счет уменьшения рентабельности продукции на 1,42 %, рентабельность активов уменьшилась на 4,66%.

За счет ускорения оборачиваемости активов, рентабельность активов увеличилась на 0,83 %.

2) Рентабельность активов в 2007 году уменьшилась на 3,83 %.

За счет уменьшения рентабельности продукции на 1,42%, рентабельность активов уменьшилась на 4,41 %.

За счет ускорения оборачиваемости активов, рентабельность активов увеличилась на 0,58%.

3) Рентабельность активов в 2008 году снизилась на 4, 20 %.

За счет снижения рентабельности продукции на 2 %, рентабельность активов снизилась на 5,70%

За счет ускорения оборачиваемости активов, рентабельность активов увеличилась на 1,50%.

2) Рентабельность активов в 2008 году снизилась на 4,20 %.

За счет снижения рентабельности продукции на 2 %, рентабельность активов снизилась на 5,68 %

За счет ускорения оборачиваемости активов, рентабельность активов увеличилась на 1,48%.

3) Рентабельность активов в 2009 снизилась на 1,59 %.

За счет снижения рентабельности продукции на 1 %, рентабельность активов снизилась на 2,55%

За счет ускорения оборачиваемости активов, рентабельность активов увеличилась на 0,93 %.

4) Рентабельность активов в 2009 году снизилась на 1,59 %.

За счет снижения рентабельности продукции на 1 %, рентабельность активов снизилась на 2,52 %

За счет ускорения оборачиваемости активов, рентабельность активов увеличилась на 0,93 %.

В результате проведенного глубокого анализа деятельности Буздякского филиала ГУП Управление «Башмелиоводхоз», оно выявилось не прибыльным и неплатежеспособным в силу своей неэффективной деятельности.

2.3 Анализ оборачиваемости и эффективности использования оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз»

Эффективность использования оборотных средств на предприятии следует начинать с анализа их структуры и динамики. Цель анализа – проследить изменения в динамике и выявить наиболее значимые составляющие. Динамику оборотных активов характеризуют взаимозаменяемые показатели, темп роста или темп прироста, а структуру удельный вес (в %). Более наглядно изменения в структуре оборотных средств в Буздякском филиале ГУП Управление «Башмелиоводхоз за 2007-2009 гг. представлены в Таблице 2.1

Таблица 2.1 - Состав и структура оборотных средств Буздякского филиала ГУП Управление «Башмелиоводхоз»

| Виды оборотных средств | 2007 г. | 2008 г. | 2009 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Оборотные средства в том числе: | - | |||||

| Производственные запасы: | 6807 | 195,94 | 7609 | 111,78 | 11496 | 151,08 |

| сырье и материалы | 6609 | 201,56 | 5876 | 88,91 | 10695 | 182,01 |

| Затраты в незавершенном производстве | - | - | - | - | - | - |

| Расходы будущих периодов | - | - | - | - | 41 | - |

| готовая продукция | 198 | 110,61 | 1773 | 875,25 | 760 | 43,85 |

| денежные средства | 158 | 78,22 | 7087 | 4485,44 | 11 | 0,16 |

| дебиторская задолженность | 5702 | 128,16 | 9733 | 170,69 | 9085 | 93,34 |

| НДС по приобретенным ценностям | 106 | 72,60 | - | - | - | - |

| прочие оборотные активы | - | - | - | - | - | - |

| Итого оборотных средств | 12773 | x | 24429 | x | 20592 | x |

В период с 2007 по 2009 годы в структуре оборотных средств Буздякского филиала ГУП Управление «Башмелиоводхоз» наблюдались следующие изменения:

Величина оборотных средств за анализируемый период сократилась в абсолютном выражении: в 2006 г. на 3458,5 тыс. руб., (14,3%); в 2007 г. – на 6378 тыс. руб., (30,9%) по сравнению с предыдущим периодом.

За три года существенно изменилась структура оборотных средств предприятия. В 2007 г. предприятие испытывало избыток активов в сфере производства – их удельный вес в структуре оборотных средств предприятия составлял 199,95 %: доля сырья и материалов составляла 201,56%; в расходы будущих периодов предприятие вкладывало до 1600 % от всех текущих активов. Большая часть находилась в дебиторской задолженности –128,16 %. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление кредиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое состояние. Поэтому ее нельзя в полной мере считать отвлечением собственных средств из оборота, так как часть ее служит объектом авансового кредитования и не влияет на платежеспособность хозяйствующего субъекта.

Удельный вес готовой продукции в 2007 г. составлял 110,61 Уменьшение среднегодовых остатков готовой продукции говорит о том, что продукция пользуется спросом.

Также наблюдалась тенденция к увеличению дебиторской задолженности, как в абсолютном выражении, так и по удельному весу. В 2007 г. дебиторская задолженность повысилась на 1253 тыс. руб., а в абсолютном выражении 128,16 %

Увеличение дебиторской задолженности свидетельствует об ухудшении финансовой дисциплины на предприятии.

Предприятие должно иметь денежные средства для ведения текущей деятельности на случай непредвиденных расходов и на случай вероятных эффективных капиталовложений. Нехватка денежных средств в нужный момент связана с риском прерывания производственного процесса, возможным невыполнением обязательств, либо с потерей возможной дополнительной прибыли.

Величина оборотных фондов в 2008 г. возросла на 11656 тыс. руб. наибольший удельный вес занимают денежные средства.

Значительный удельный вес в текущих активах предприятия за 2008 год занимает денежные средства.

Удельный вес денежных средств в 2008 году вырос до 6929 тыс. руб. и составил 4485,44 %.

В целом же за рассматриваемый период структура оборотных средств предприятия улучшилась. Увеличение дебиторской задолженности свидетельствует об ухудшении финансовой дисциплины на предприятии.

Для оценки оборачиваемости оборотных активов Буздякского филиала ГУП Управление «Башмелиоводхоз» используются следующие показатели: коэффициент оборачиваемости оборотных активов, коэффициент закрепления оборотных средств на 1 руб. товара, оборачиваемость оборотных средств в днях. Также можем рассчитать оборачиваемость дебиторской задолженности, средний срок оборота дебиторской задолженности в днях, оборачиваемость денежных средств и краткосрочных финансовых вложений. Это наиболее важные показатели при анализе оборотных активов данного предприятия.

Рассчитаем коэффициент оборачиваемости оборотных активов:

![]() ,

,

где N – выручка от продаж, т.е. стр.010 ф.№2;

E – средняя величина оборотных активов за период, т.е. 0,5*(стр. 290н.г.+290к.г.).

Результат расчета представлен в. таблице 2.1 Коэффициент характеризует отдачу товара на каждый рубль оборотных активов Буздякского филиала ГУП Управление «Башмелиоводхоз». Из данных таблицы видим, что оборачиваемость оборотных активов уменьшилась. На начало года коэффициент составлял 10,13, а на конец 5,70. На каждый рубль оборотных средств предприятие получает 10,13на начало года и 5,70 на конец года товара.

Обратным коэффициенту капиталоотдачи оборотных активов является коэффициент закрепления оборотных средств на 1 руб. товара: Данный коэффициент также представлен в таблице 5.

Следующим коэффициентом является оборачиваемость оборотных средств в днях.

По результатам таблицы 2.1 видим, что оборачиваемость оборотных средств анализируемого предприятия повысилась по сравнению с началом года.

В рассматриваемом пункте были рассчитаны коэффициенты необходимые для анализа оборотных активов предприятия. Наблюдается уменьшение оборачиваемости оборотных активов с 10,13 до 5,70. Оборачиваемость оборотных активов в днях увеличилась на27,59. Коэффициент закрепления также увеличился на 0,08.

Таблица 2.2 - Анализ эффективности использования оборотных активов за 2007 год в Буздякском филиале ГУП Управление «Башмелиоводхоз»

| № п/п | Показатели | Условные обозначения | На начало 2007 года | На конец 2007 года | Отклонение (+,-) | Темп роста (%) |

| 11 | Выручка от реализации товаров, тыс. руб. | N-стр.010 ф.2 | 41884 | 36411 | -5473 | 87 |

| 12 | Средняя величина оборотных средств, тыс. руб. | E=0,5*стр.290 | 4135,50 | 6386,50 | -2251 | 154,43 |

| 13 | Количество оборотов оборотных средств |

|

10,13 | 5,70 | -4,43 | 56 |

| 14 | Коэффициент закрепления |

|

0,10 | 0,18 | 0,08 | 180 |

| 55 | Оборачиваемость в днях |

LE=(E*T)/N |

35,55 | 63,14 | 27,59 | 178 |

Выручка от реализации продукции на конец года по сравнению с началом 2007 года уменьшилась на 5473 тыс. руб. Количество оборотов оборотных средств также уменьшилась на 4,43 оборота. Коэффициент закрепления составил 0,08.Оборачиваемость возросла на 27,59 дня.

Таблица 2.3 - Анализ эффективности использования оборотных активов за 2008 год в Буздякском филиале ГУП Управление «Башмелиоводхоз»

| № п/п | Показатели | Условные обозначения | На начало 2008 года | На конец 2008 года | Отклонение (+,-) | Темп роста (%) |

| 11 | Выручка от реализации товаров, тыс. руб. | N – стр.010 ф.2 | 36411 | 62401 | +25990 | 171,38 |

| 22 | Средняя величина оборотных средств, тыс. руб. | E = 0,5*стр.290 | 12773 | 18601 | +5828 | 145,63 |

| 33 | Количество оборотов оборотных средств |

|

2,85 | 3,35 | +2,853 | 117,54 |

| 44 | Коэффициент закрепления |

|

0,35 | 030 | -0,05 | 85,71 |

| 55 | Оборачиваемость в днях |

LE=(E*T)/N |

126,29 | 107,31 | -18,98 | 84,97 |

Выручка от реализации продукции на конец года по сравнению с началом 2008 года увеличилась на 25990 тыс. руб. Количество оборотов оборотных средств также увеличилась на 2,853 оборота. Коэффициент закрепления составил 0,05.Оборачиваемость уменьшилась на 18,98 дня.

Таблица 2.4 - Анализ эффективности использования оборотных активов за 2009 год в Буздякском филиале ГУП Управление «Башмелиоводхоз

| № п/п | Показатели | Услов-ные обозна-чения | На начало 2009 года | На конец 2009 года | Отклонение (+,-) | Темп роста (%) |

| 11 | Выручка от реализации товаров, тыс. руб. | N – стр.010 ф.2 | 62401 | 68128 | +5727 | 109,18 |

| 22 | Средняя величина оборотных средств, тыс. руб. | E = 0,5*стр.290 | 24429 | 45021 | +20592 | 184,29 |

| 33 | Количество оборотов оборотных средств |

|

2,55 | 1,51 | -1,04 | 59,22 |

| 44 | Коэффициент закрепления |

|

0,39 | 0,66 | +0,27 | 169,23 |

| 55 | Оборачиваемость в днях |

LE=(E*T)/N |

140,93 | 237,90 | 96,97 | 168,81 |

По данным таблицы видно, что выручка от реализации продукции на конец года по сравнению с началом 2008 года увеличилась на 25990 тыс. руб. Количество оборотов оборотных средств также увеличилась на 2,853 оборота. Коэффициент закрепления составил 0,05.Оборачиваемость уменьшилась на 18,98 дня.

Таблица 2.5 - Показатели (коэффициенты) оборачиваемости

| Показатели | 2007 год | 2008 год | 2009 год | Изменение 2009 года к 2007 году | ||||

| 1.Коэффициент оборачиваемости активов (всего капитала) | 1,98 | 2,32 | 2,29 | 0,31 | ||||

| 2.Коэффициент оборачиваемости собственного капитала | 3,31 | 5,06 | 4,64 | 1,33 | ||||

| 3.Коэффициент оборачиваемости дебиторской задолженности | 7,17 | 8,09 | 6,71 | -0,46 | ||||

| 4.Коэффициент оборачиваемости запасов | 6,37 | 7,85 | 6,7 | 0,33 | ||||

| 5.Оборачиваемость кредиторской задолженности | 4,94 | 4,27 | 4,88 | -0,06 | ||||

| 6.Продолжительность одного оборота авансированного капитала (активов) | 184,34 | 157,33 | 159,39 | -24,95 | ||||

| 7.Продолжительность одного оборота дебиторской задолженности | 50,91 | 45,12 | 54,40 | 3,49 | ||||

| 8.Средний возраст запасов | 57,30 | 46,50 | 54,48 | -2,82 | ||||

По таблице видно, что коэффициент оборачиваемости всех активов в 2009 году по сравнению с 2007 годом увеличился на 0,31.Коэффициент оборачиваемости дебиторской задолженности уменьшился на 0,46,и оборачиваемость кредиторской задолженности также уменьшился на 0,06.Продолжительность одного оборота авансированного капитала уменьшился на 24,95 по сравнению с 2007 годом. Средний возраст запасов2009 году с уменьшился и оставляет 2,82

2.4 Анализ дебиторской задолженности

Основная цель анализа дебиторской задолженности - поиск путей ускорения ее оборачиваемости, выявление размеров и оценки динамики неоправданной задолженности, причин ее возникновения или роста.

Внешний анализ состояния расчетов с дебиторами базируется на данных форм №1 и 5 бухгалтерской (финансовой )отчетности. Для внутреннего анализа привлекаются данные первичного и аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами.[6, с.292-293]

Основными задачами анализа дебиторской задолженности являются: проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности; проверка соблюдения правил расчетной и финансовой дисциплины; проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания, наличие оправдательных документов при совершении расчетных операций и правильности их оформления; проверка своевременности и правильности оформления и предъявления претензий дебиторам; разработка рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

Анализ дебиторской задолженности включает в себя следующие основные этапы:

1) Оценка уровня дебиторской задолженности организации и анализ его динамики, а также структурной динамики. На этом этапе анализа оцениваются уровень дебиторской задолженности организации и его динамика в предшествующих периодах, а также структурная динамика на основе определения коэффициента отвлечения оборотных средств в дебиторскую задолженность.

Доля дебиторской задолженности в общем объеме оборотных активов (Ддз) определяется по следующей формуле:

Дебиторская задолженность

(стр.230+стр.240)актива баланса

Ддз =-----------------------------------------------------*100%

Оборотные активы (стр.290)актива баланса

2) Анализ состава и структуры дебиторской задолженности. На данном этапе анализируется состав дебиторской задолженности в разрезе сроков ее возникновения, групп покупателей и заказчиков; видов дебиторской задолженности по степени надежности; просроченной задолженности; по другим критериям. При этом выборе критерия для группировки может быть обусловлен целями проводимого анализа, спецификой деятельности предприятия. Анализ структуры дебиторской задолженности предполагает определение доли каждой из указанных групп в общей сумме дебиторской задолженности предприятия.

3) Определение потребности периода инкассации дебиторской задолженности и количества ее оборотов в рассматриваемом периоде. Средний остаток инкассации дебиторской задолженности отражает среднее число дней, необходимое для ее возраста, и характеризует, по сути, роль данного показателя в продолжительности финансового и операционного циклов предприятия. Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств.

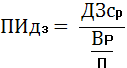

Показатель среднего периода инкассации дебиторской задолженности (период оборота дебиторской задолженности – ПИдз, в днях) определяется по следующей формуле:

где ДЗ ср - средний остаток дебиторской задолженности организации в анализируемом периоде,руб., ВР – выручка ор продажи, полученная на условиях последующей оплаты за анализируемый период, руб., П - длительность анализируемого периода,дни.

Можно также рассчитать коэффициент оборачиваемости (КОдз),который показывает, сколько раз дебиторская задолженность образуется в течении изучаемого периода, и характеризует скорость, с которой последняя будет превращена в денежные средства. Данный показатель рассчитывается по следующей формуле:

дебиторский задолженность оборотный средство

4) Сравнительный анализ дебиторской и кредиторской задолженности. Здесь анализируется прежде всего соотношение дебиторской и кредиторской задолженности. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости организации, делает необходимым для погашения возникающей кредиторской задолженности привлечение дополнительных источников финансирования.

Рассмотрим анализ дебиторской задолженности в Буздякском филиале ГУП Управление «Башмелиоводхоз».

Таблица 2.4.1 - Структура дебиторской задолженности в 2007 году в тыс. рублей

| Показатели | Значение | Отклонение, +/- | |

| На начало 2007 года | На конец 2007 года | ||

| Покупатели и заказчики | 4219 | 5684 | +1465 |

| Авансы выданные | - | - | - |

| Прочие дебиторы | 230 | 18 | -212 |

| Итого | 4449 | 5702 | +1253 |

Таблица 2.4.2 - Структура дебиторской задолженности в 2008 году в тыс. рублей

| Показатели | Значение | Отклонение, +/- | |

| На начало 2008 года | На конец 2008 года | ||

| Покупатели и заказчики | 5684 | 9450 | +3766 |

| Авансы выданные | - | - | - |

| Прочие дебиторы | 18 | 283 | - |

| Итого | 5702 | 9733 | +4031 |

Таблица 2.4.3 - Структура дебиторской задолженности в 2009 году в тыс. рублей

| Показатели | Значение | Отклонение, +/- | |

| На начало 2009 года | На конец 2009 года | ||

| Покупатели и заказчики | 9450 | 9085 | -365 |

| Авансы выданные | - | - | - |

| Прочие дебиторы | 283 | - | +283 |

| Итого | 9733 | 9085 | -648 |

Из этих показателей можно сделать вывод о том, что ДЗ на 2007,2008 год возрастает, а уже к 2009 году снижается. Срок товарного кредита уменьшается, а затем замедляется (срок товарного кредита увеличивается). Это свидетельствует об ухудшении управления ДЗ и росте ДЗ темпами, превышающими рост выручки и прибыли. Это негативная тенденция

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности:

Оборачиваемость ДЗ = Выручка от реализации/Средняя ДЗ

Средняя ДЗ = (ДЗ на начало года + ДЗ на конец года)/2

Рассчитаем эти показатели для Буздякского филиала ГУП Управление «Башмелиоводхоз»

Оборачиваемость ДЗ (2007 г.) = 5473/((4449+5702)/2) = = 1,08

Оборачиваемость ДЗ (2008 г.) = 25990/((5702+9733)/2) = 3,37

Оборачиваемость ДЗ (2009г.) =5727 /((9733+9085)/2) = 0,61

2. Период погашения дебиторской задолженности:

Период погашения ДЗ = 360/Оборачиваемость ДЗ

Рассчитаем этот показатель для Буздякского филиала ГУП Управление «Башмелиоводхоз»

Период погашения ДЗ (2007 г.) = 360/1,08= 333 дня

Период погашения ДЗ (2008г.) = 360/3,37= 106,82 дня

Период погашения ДЗ (2009 г.)=360/0,61=590,16 дня

В результате проведенного анализа дебиторской задолженности Буздякского филиала ГУП Управление «Башмелиоводхоз» видно, что оборачиваемость дебиторской задолженности за 2008 г. выросла на 3,37. Оборачиваемость дебиторской задолженности в 2009 г. по сравнению с 2007 г уменьшилась на 0,47. Наблюдается уменьшение периода погашения дебиторской задолженности в 2008 году, следовательно, риск её непогашения становится меньше.

Таблица 2.4.4 - Анализ оборачиваемости дебиторской и кредиторской задолженности за 2007 г., тыс. руб.

| № п\п | Показатель | Начало 2007 года | Конец 2007 года | Изменения | |||

| 1. | Выручка (нетто) от продаж | 41884 | 36411 | -5473 | |||

| 2. | Себестоимость реализованной продукции | 36270 | 32762 | -3508 | |||

| 3. | Средняя дебиторская задолженность | 4449 | 5075,5 | 626,5 | |||

| 4 | Средняя кредиторская задолженность | 12205 | 7368 | -4837 |

|

||

| 5. | Число дней анализируемого периода | 360 | 360 | 0 |

|

||

| 6. | Период оборота дебиторской задолженности, дни | 38,24 | 50,18 | 11,94 |

|

||

| 7 | Период оборота кредиторской задолженности, рассчитанный по выручке от продаж, дни | 104,90 | 72,85 | -32,05 |

|

||

| 8. | Период оборота кредиторской задолженности, рассчитанный по себестоимости реализованной продукции, дни | 121,14 | 80,96 | -40,18 |

|

||

Как видно из таблицы в отчетном периоде при снижении среднего значения дебиторской задолженности на 5,7 % произошел рост кредиторской задолженности на 15,4 %.Такое соотношение положительно характеризует управление оборотными активами и краткосрочными обязательствами, поскольку создает условия для обеспечения дополнительного притока денежных средств в оборот предприятия.

Между тем превышение среднего значения дебиторской задолженности над кредиторской в отчетном периоде составило 0,69,что расценивается как существенное и означает отвлечение средств из хозяйственного оборота.

Период погашения кредиторской задолженности, рассчитанный на основе выручки, в отчетном периоде на 22,67 дня меньше,чем период оборота дебиторской задолженности,что объясняется превышением среднего значения дебиторской задолженности над кредиторской. Однако данный показатель вряд ли можно использовать для характеристики продолжительности периода оплаты кредиторской задолженности, поскольку завершением оборота последней является ее оплата, а не получение выручки от продажи продукции.

Таблица 2.4.5 - Анализ оборачиваемости дебиторской и кредиторской задолженности за 2008 г., тыс. руб.

| № п\п | Показатель |

Начало 2008 года |

Конец 2008 года |

Изменения | |

| 1. | Выручка (нетто) от продаж | 36411 | 62401 | +25990 | |

| 2. | Себестоимость реализованной продукции | 32762 | 5826 | -26936 | |

| 3. | Средняя дебиторская задолженность | 5702 | 7717,5 | +2015,5 | |

| 4 | Средняя кредиторская задолженность | 12205 | 14599 | +2394 | |

| 5. | Число дней анализируемого периода | 360 | 360 | 0 | |

| 6. | Период оборота дебиторской задолженности, дни | 56,38 | 44,52 | -11,86 | |

| 7 | Период оборота кредиторской задолженности, рассчитанный по выручке от продаж, дни | 120,67 | 84,22 | -36,45 | |

| 8. | Период оборота кредиторской задолженности, рассчитанный по себестоимости реализованной продукции, дни | 134,11 | 902,10 | +767,99 | |

Как видно из таблицы в отчетном периоде при снижении среднего значения дебиторской задолженности на 4,7 % произошел рост кредиторской задолженности на 14,4 %.Такое соотношение положительно характеризует управление оборотными активами и краткосрочными обязательствами, поскольку создает условия для обеспечения дополнительного притока денежных средств в оборот предприятия.

Между тем превышение среднего значения дебиторской задолженности над кредиторской в отчетном периоде составило 0,53,что расценивается как существенное и означает отвлечение средств из хозяйственного оборота.

Период погашения кредиторской задолженности, рассчитанный на основе выручки, в отчетном периоде на 39,7 дня меньше, чем период оборота дебиторской задолженности,, что объясняется превышением среднего значения дебиторской задолженности над кредиторской. Однако данный показатель вряд ли можно использовать для характеристики продолжительности периода оплаты кредиторской задолженности, поскольку завершением оборота последней является ее оплата, а не получение выручки от продажи продукции.

Таблица 2.4.6 - Анализ оборачиваемости дебиторской и кредиторской задолженности за 2009 г., тыс. руб.

| № п\п | Показатель | Начало 2009 года | Конец 2009 года | Изменения | |||

| 1. | Выручка (нетто) от продаж | 62401 | 68128 | +5727 | |||

| 2. | Себестоимость реализованной продукции | 56575 | 63970 | +7395 | |||

| 3. | Средняя дебиторская задолженность | 9733 | 9409 | -324 | |||