Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Управление финансовым состоянием предприятия

Курсовая работа: Управление финансовым состоянием предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КУЗБАССКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

по дисциплине: «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

на тему: «Управление финансовым состоянием предприятия (организации)»

Выполнил: студентка группы ФК-053 Бабукова О. А.

Проверил:Зонова О. В.

Кемерово 2009

Содержание

Введение

1 Управление финансовым состоянием предприятия (организации)

1.1 Основные характеристики и категории финансового состояния

1.2 Методы оценки платежеспособности, финансовой устойчивости, деловой активности, рентабельности

1.3 Факторы, определяющие финансовое состояние предприятия (организации)

2. Анализ финансового состояния и мероприятия по его улучшению

2.1 Анализ финансового состояния

2.2 Расчет плановых финансово-экономических показателей

2.3 Мероприятия по улучшению финансового состояния предприятия

Заключение

Список литературы

Приложения

Введение

В рыночных условиях залогом выживания и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно манипулирует денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также минимизировать затраты на его расширение и обновление.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств на развитие производства, их платежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа состоит в том, чтобы оценить финансовое состояние предприятия, а так же в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Цель данной работы заключается в том, чтобы дать сводную систему показателей, характеризующих финансовое состояние предприятия, необходимых для принятия деловых производственно-хозяйственных и управленческих решений по улучшению или стабилизации положения.

Вместе с тем, финансовое состояние - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому система приводимых показателей имеет целью показать его состояние для внешних потребителей, так как при развитии рыночных отношений количество пользователей финансовой информации значительно возрастает.

Данная работа направлена на анализ финансового состояния ОАО шахты «Листвянская» за 2007 год и разработку мероприятий по его улучшению.

ликвидность платежеспособность рентабельность финансовый

1. Управление финансовым состоянием предприятия (организации)

1.1 Основные характеристики и категории финансового состояния

Финансовое состояние субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Финансовое состояние предприятия может быть, устойчивым, неустойчивым (предкризисным) и кризисным. Об устойчивом финансовом состоянии предприятия свидетельствует его способность полностью и в срок производить платежи, финансировать свою деятельность на расширенной основе, без серьёзных последствий переносить непредвиденные потрясения и поддерживать свою платежеспособность, а отсутствие перечисленных качеств с большой вероятностью говорит о неустойчивости финансового состояния предприятия. Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

В информации о финансовом состоянии заинтересованы две группы пользователей – внешняя и внутренняя. К внешним пользователям информации относят инвесторов, кредиторов, поставщиков и покупателей, органы государственной власти. К внутренним – акционеры, собственники, работники организации.

Финансовое состояние предприятия характеризуется состоянием платежеспособности, финансовой устойчивости, деловой активности, рентабельности. В свою очередь, платежеспособность, финансовая устойчивость, деловая активность, рентабельность характеризуются показателями, рассчитываемыми в рамках финансового анализа. Методика расчета этих показателей представлена далее.

1.2 Методы оценки платежеспособности, финансовой устойчивости, деловой активности, рентабельности

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Выделяемые группы активов и пассивов приведены в таблице 1.1.

Таблица 1.1 – Структура баланса

| П | пассивы | А | активы | Абсолютно ликвидный баланс |

| 1 | 2 | 3 | 4 | 5 |

| П1 | кредиторская задолженность | А1 | денежные средства, КФВ | А1>П1 |

| 1 | 2 | 3 | 4 | 5 |

| П2 | краткосрочные кредиты и займы | А2 | дебиторская задолженность | А2>П2 |

| П3 | долгосрочные кредиты и займы, арендные обязательства | А3 | готовая продукция, незавершенное производство, сырье и материалы | А3>П3 |

| П4 | постоянные пассивы | А4 | здания, оборудования, транспортные средства, земля | А4<П4 |

ФУДН для определения платежеспособности предписывает рассчитывать три коэффициента[1]. Формулы расчета и нормативы приведены в таблице 1.1

Таблица 1.2 – Коэффициенты ликвидности

| Показатель | Расчет | норма |

| 1 | 2 | 3 |

| коэффициент абсолютной ликвидности | Отношение суммы денежных средств и КФВ к краткосрочным обязательствам | >0,2 |

| Коэффициент критической ликвидности | Отношение суммы денежных средств, КФВ и дебиторской краткосрочной задолженностью к краткосрочным обязательствам | 0,7-0,8 |

| 1 | 2 | 3 |

| Коэффициент текущей ликвидности | Отношение оборотных активов к краткосрочным обязательствам | >2 |

| Коэффициент восстановления (утраты) платежеспособности |

Ктл.н – нормативный коэффициент текущей ликвидности Т – период, мес (6 месяцев) |

>=1 |

Несоответствие рассчитанных показателей нормативам свидетельствует о неплатежеспособности предприятия.

Оценка финансовой устойчивости

Финансовая устойчивость — характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании бесперебойном процессе производства и реализации продукции.

Финансовая устойчивость характеризуется рядом показателей, приведенных в таблице 1.3.

Показатели финансовой устойчивости вместе с показателями ликвидности характеризуют надежность предприятия. Если потеряна финансовая устойчивость, то вероятность банкротства высока, предприятие финансово несостоятельно.

Таблица 1.3 – Показатели финансовой устойчивости[2]

| Показатель | Расчет | Норма |

| Абсолютные | ||

| ВИ | Разница суммы источников имущества и внеоборотных активов | |

| ФК | Разница между суммой собственной и заемной средств и внеоборотных активов | |

| СОС | Разница между собственным и внеоборотныи активами | |

| относительные | ||

| Коэффициент независимости | Отношение собственного капитала к общей сумме источников | >0,5 |

| Коэффициент соотношения заемных и собственных средств | Отношение суммы краткосрочных и долгосрочных обязательств к собственным средствам | <1 |

| Коэффициент маневренности собственных средств | Отношение разницы собственных и оборотных средств к собственным средствам | >0,1 |

| Коэффициент обеспеченности собственными средствами | Отношение разницы собственных и внеоборотных средств к оборотным активам | >0,1 |

| коэффициент реальной стоимости основных и материальных основных средств в имуществе | Отношение суммы основных средств, сырья, материалов, НЗП к общей суммы активов | > 0,5 |

| коэффициент реальной стоимости основных средств в имуществе | Отношение суммы основных средств к общей стоимости активов | >0,5 |

| Коэффициент долгосрочного привлечения заемных средств | Отношение краткосрочных обязательств к сумме собственных средств и долгосрочных обязательств | - |

Отклонение от обозначенных нормативов свидетельствует о финансовой неустойчивости.

Оценка деловой активности

Деловая активность – это интенсивность деятельности предприятия на рынке, скорость оборачиваемости его средств.

Показатели, с помощью которых оценивается деловая активность рассмотрены в таблице 2.4. Несоответствие фактических показателей нормативным, свидетельствует о низкой деловой активности анализируемого предприятия.

Таблица 1.4 – Показатели деловой активности

| Показатель | Значение | Расчет | Норма |

| 1 | 2 | 3 | 4 |

| Коэффициент оборачиваемости кредиторской задолженности | показывает расширение (снижение) коммерческого кредита, предоставляемого предприятию | отношение выручки от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010) к итогу баланса (ф. № 1. Стр. 300). | >=0.7 |

| Средний срок оборота кредиторской задолженности, дни | характеризует период погашения кредиторской задолженности | отношение количества дней в году (квартале, месяце) к коэффициенту оборачиваемости кредиторской задолженности | <=61 |

| Коэффициент оборачиваемости дебиторской задолженности, обороты | расширение (снижение) коммерческого кредита, предоставляемого предприятием | отношение выручки от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010) к величине дебиторской задолженности (ф. № 1. Стр. 230 + стр. 240) | >=25 |

| Средний срок оборота дебиторской задолженности, дни | характеризует период погашения дебиторской задолженности | отношение количества дней в году (квартале, месяце) к коэффициенту оборачиваемости дебиторской задолженности | <=15 |

| Коэффициент оборачиваемости готовой продукции, обороты | показывает скорость оборота готовой продукции | отношение выручки от продажи продукции, работ, услуг (ф. № 2. Стр. 010) к величине готовой продукции (ф.№ 1.Стр. 214) | >25 |

| Коэффициент оборачиваемости собственных средств, обороты | показывает скорость оборота собственных средств предприятия | отношение выручки от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010) к величине источников собственных средств предприятия (ф. № 1. Стр. 490) | >1.5 |

| Коэффициент оборачиваемости оборотных средств | показывает скорость оборота оборотных средств | отношение выручки от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010) к величине оборотных средств предприятия (ф. № 1. Стр. 290) | - |

Оценка рентабельности

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Рентабельность оценивается с помощью ряда коэффициентов. Используемые коэффициенты рассмотрены в таблице 1.5.

| Показатель | Значение | Расчет | Норма |

| 1 | 2 | 3 | 4 |

| Коэффициент рентабельности продаж | показывает долю прибыли от продаж в выручке от реализации продукции | Отношение прибыли от продаж (ф. № 2. Стр. 050) к выручки от продаж (ф. № 2. Стр. 010) | >0,12 |

| Коэффициент рентабельности собственного капитала | показывает размер чистой прибыли, приходящийся на рубль собственного капитала | Отношение чистой прибыли (ф. № 2. Стр. 190) к собственному капиталу (ф. № 1. Стр. 490) | >0,1 |

| Коэффициент рентабельности активов | показывает размер чистой прибыли, приходящийся на рубль активов | Отношение чистой прибыли (ф. № 2. Стр. 190) к валюте баланса (ф. № 1. Стр. 300) | >0,05 |

Если рассчитанные показатели не соответствуют нормативам – предприятие не рентабельно.

Все рассмотренные показатели оцениваются в совокупности для того, что бы дать объективную оценку финансовому состоянию предприятию.

1.3 Факторы, определяющие финансовое состояние предприятия (организации)

Финансовое состояние субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Для обеспечения финансовой устойчивости предприятие должно не только обладать гибкой структурой капитала, но обязательно уметь организовать движение финансовых ресурсов таким образом, чтобы достичь постоянного превышения доходов над расходами с целью создания условий для сохранения платежеспособности и само воспроизводства. Поэтому, финансовая устойчивость предприятия представляет собой, прежде всего способность хозяйствующего субъекта функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, которая гарантирует его постоянную платежеспособность и инвестиционную привлекательность в пределах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность непосредственно зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это благоприятно влияет на финансовое положение предприятия, и, наоборот, из-за недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Значит, устойчивое финансовое состояние предприятия – это итог грамотного и искусного управления всем комплексом факторов, непосредственно определяющим результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Следовательно, финансовая деятельность как составная часть хозяйственной деятельности предприятия должна обеспечивать планомерные поступления и расходования финансовых ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Выделяют факторы внешней и внутренней сред. К внешним факторам относят: влияние потребителей, конкурентов, правительственных учреждений, поставщиков, финансовых организаций и источников трудовых ресурсов. К внутренним относят: это цели самой организации, ее структура, задачи, технология и люди.

Эффективное управление этими факторами обеспечивает финансовый менеджмент посредствам анализа, планирования и контроля.

2. Анализ финансового состояния и мероприятия по его улучшению

2.1 Анализ финансового состояния

Анализ ликвидности

Анализ ликвидности осуществляется на основе исходных данных (приложение 1,2) и коэффициентов ликвидности.

Коэффициент

абсолютной ликвидности ![]() :

:

![]() (2.1)

(2.1)

где ![]() –

денежные средства предприятия (ф. № 1. Стр. 260), тыс. руб.;

–

денежные средства предприятия (ф. № 1. Стр. 260), тыс. руб.;

![]() – краткосрочные финансовые вложения

(ф. № 1. Стр. 250), тыс. руб.;

– краткосрочные финансовые вложения

(ф. № 1. Стр. 250), тыс. руб.;

![]() – сумма краткосрочных обязательств

(ф. № 1. Стр. 690 – стр. 640 – стр. 650), тыс. руб.

– сумма краткосрочных обязательств

(ф. № 1. Стр. 690 – стр. 640 – стр. 650), тыс. руб.

Коэффициент быстрой ликвидности:

![]() (2.2)

(2.2)

где ![]() –

денежные средства предприятия (ф. № 1. Стр. 260), тыс. руб.;

–

денежные средства предприятия (ф. № 1. Стр. 260), тыс. руб.;

![]() – краткосрочные финансовые вложения

(ф. № 1. Стр. 250), тыс. руб.;

– краткосрочные финансовые вложения

(ф. № 1. Стр. 250), тыс. руб.;

![]() – краткосрочная дебиторская

задолженность (ф. № 1. Стр. 240), тыс. руб.;

– краткосрочная дебиторская

задолженность (ф. № 1. Стр. 240), тыс. руб.; ![]() – сумма краткосрочных

обязательств (ф. № 1. Стр. 690 – стр. 640 – стр. 650), тыс.

руб.;

– сумма краткосрочных

обязательств (ф. № 1. Стр. 690 – стр. 640 – стр. 650), тыс.

руб.;

Коэффициент

текущей ликвидности![]() :

:

![]() (2.3)

(2.3)

где ОА – оборотные активы предприятия (ф. № 1. Стр. 290), тыс. руб.;

![]() – краткосрочная дебиторская

задолженность (ф. № 1. Стр. 230), тыс. руб.;

– краткосрочная дебиторская

задолженность (ф. № 1. Стр. 230), тыс. руб.;

НДСпр – НДС по приобретенным товарам (ф. №1. Стр. 220), тыс. руб.;

![]() – сумма краткосрочных обязательств

(ф. № 1. Стр. 690 – стр. 640 – стр. 650), тыс. руб.

– сумма краткосрочных обязательств

(ф. № 1. Стр. 690 – стр. 640 – стр. 650), тыс. руб.

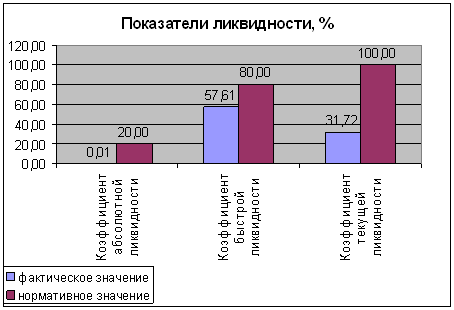

Рассчитанные показатели ликвидности сведены на рисунке 2.1.

Рисунок 2.1 – Показатели ликвидности

Анализируя показатели, рассчитанные ранее, можно сделать вывод о том, что предприятие неплатежеспособно. Т.е. предприятие неспособно в срок и в полном объеме отвечать по своим обязательствам. Низкий (0,01%) коэффициент абсолютной ликвидности свидетельствует об остром дефиците высоколиквидных активов – денежных средств и КФВ. Высока доля в структуре активов дебиторской задолженности, что отражается в превышении коэффициента абсолютной ликвидности над текущей. Все коэффициенты ликвидности значительно ниже нормативных, что свидетельствует о неэффективной структуре баланса. Для обеспечения ликвидности предприятия необходимо увеличить долю денежных средств и КФВ в активах предприятия.

Анализ финансовой устойчивости

Анализ финансовой устойчивости производится на основе показателей, рассчитанных далее.

Коэффициент автономии ![]() :

:

, доли ед. (2.4)

, доли ед. (2.4)

где ![]() –

собственный капитал предприятия (ф. № 1. Стр. 490), тыс. руб.;

–

собственный капитал предприятия (ф. № 1. Стр. 490), тыс. руб.;

![]() – валюта

баланса, представляющая собой итог пассива баланса (ф. № 1. Стр.

700), тыс. руб;

– валюта

баланса, представляющая собой итог пассива баланса (ф. № 1. Стр.

700), тыс. руб;

Коэффициент соотношения заемного и собственного капитала

![]() :

:

![]() , доли ед. (2.5)

, доли ед. (2.5)

где ![]() –

заемный капитал предприятия (ф. № 1. Стр. 590 + стр. 690), тыс.

руб.

–

заемный капитал предприятия (ф. № 1. Стр. 590 + стр. 690), тыс.

руб.

![]() – собственный

капитал предприятия (ф. № 1. Стр. 490), тыс. руб.;

– собственный

капитал предприятия (ф. № 1. Стр. 490), тыс. руб.;

Коэффициент маневренности собственного капитала ![]() :

:

![]() ,доли

ед. (2.6)

,доли

ед. (2.6)

где ![]() –

собственный оборотный капитал, представляющий собой превышение собственного

капитала (ф. № 1. Стр. 490) над величиной вне оборотных активов

(ф. № 1. Стр. 190), тыс. руб.

–

собственный оборотный капитал, представляющий собой превышение собственного

капитала (ф. № 1. Стр. 490) над величиной вне оборотных активов

(ф. № 1. Стр. 190), тыс. руб.

Однако если ![]() меньше

0, то этот коэффициент не рассчитывается. При анализе финансовой устойчивости

данного предприятия выяснилось, что предприятие не обладает собственным

оборотным капиталом (разница между собственным оборотным капиталом и вне оборотными

активами составляет -35674 тыс. руб)

меньше

0, то этот коэффициент не рассчитывается. При анализе финансовой устойчивости

данного предприятия выяснилось, что предприятие не обладает собственным

оборотным капиталом (разница между собственным оборотным капиталом и вне оборотными

активами составляет -35674 тыс. руб)

Это свидетельствует о том, что источником средств для приобретения вне оборотных активов служили и заемные средства. А так же о том, что предприятие не обладает достаточной финансовой устойчивостью.

Коэффициент обеспеченности собственными оборотными

средствами ![]() :

:

, доли ед. (2.7)

, доли ед. (2.7)

где ![]() –

оборотные активы (ф. № 1. Стр. 290), тыс. руб.

–

оборотные активы (ф. № 1. Стр. 290), тыс. руб.

Так же не рассчитывается ввиду отсутствия собственного оборотного капитала.

Коэффициент долгосрочного привлечения ![]() :

:

![]() ,

доли ед. (2.8)

,

доли ед. (2.8)

где ![]() –

долгосрочные обязательства предприятия, организации (ф. № 1. Стр.

590), тыс. руб.

–

долгосрочные обязательства предприятия, организации (ф. № 1. Стр.

590), тыс. руб.

Для обобщения анализа финансовой устойчивости все рассчитанные показатели сведены в таблицу 2.1.

Таблица 2.1 – Показатели финансовой устойчивости

| Показатель | Значение | Норма |

| Коэффициент автономии | 0,49 | >0,5 |

| Коэффициент соотношения заемного и собственного капитала | 1,04 | <1 |

| Коэффициент маневренности собственного капитала | не рассчитывается, т.к. СОС отсутствуют | |

| Коэффициент обеспеченности собственными оборотными средствами | ||

| Коэффициент долгосрочного привлечения средств | 0,49 | - |

Из показателей, приведенных в таблице 2, видно, что фирма обладает не достаточной финансовой независимостью (К4=0,49 при норме 0,5). Удовлетворительно соотношение заемного и собственного капитала (К5=1,04 при норме более 1). Можно сделать вывод о том, что доля привлечения долгосрочных займов значительна (К8=0,49). Однако предприятие не обладает собственным оборотным капиталом. Это означает, что предприятие привлекает краткосрочные займы для обеспечения себя основными средствами, НМА и другими вне оборотными активами. Это негативно отражается на перспективном развитии фирмы и на его финансовой устойчивости.

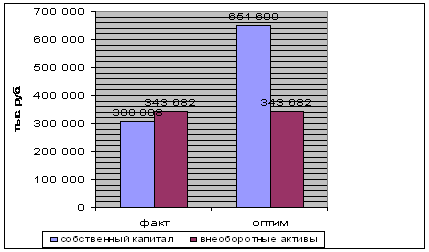

Для обеспечения финансовой устойчивости необходимо формирование собственного оборотного капитала. Это возможно за счет увеличения собственного капитала на 343628 тыс. руб. Это приведет к образованию собственного оборотного капитала, и нормализации показателей маневренности капитала и обеспеченности собственным оборотным капиталом. Сокращение вне оборотных активов невозможно без увеличения собственного капитала – такая мера не приведет к формированию незначительного собственного оборотного капитала. Сокращение вне оборотных активов может негативно сказаться на объеме производства, сокращению мощностей и потери выручки.

Рисунок 2.2 – Фактическая и оптимальная структура собственного капитала

На рисунке 2.2 проиллюстрирована фактическая и оптимальная структура для обеспечения финансовой устойчивости собственного капитала и вне оборотных активов.

Анализ деловой активности осуществляется с помощью расчета ряда показателей и сравнения их с нормативными значениями. В случае несоответствия рассчитанных коэффициентов нормативным значениям деловая активность анализируемого предприятия окажется низкой.

Источником информации для анализа служит отчет о прибылях и убытках (приложение 2), годовой баланс (приложение 1) и некоторые финансово-экономические показатели.

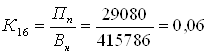

Коэффициент оборачиваемости кредиторской задолженности

оборота (2.9)

оборота (2.9)

Где В - выручка от продажи продукции, работ, услуг (ф. № 2. Стр. 010);

КЗ – кредиторская задолженность ф№1 стр.690+стр590).

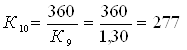

Средний

срок оборота кредиторской задолженности ![]()

дня (2.10)

дня (2.10)

Коэффициент

оборачиваемости дебиторской задолженности ![]() :

:

![]() оборота (2.11)

оборота (2.11)

Средний

срок оборота дебиторской задолженности ![]() :

:

![]() , дня (2.12)

, дня (2.12)

Коэффициент оборачиваемости готовой продукции ![]() :

:

![]() оборотов (2.13)

оборотов (2.13)

Где ГП - готовая продукция (ф. № 1. Стр. 214).

Коэффициент оборачиваемости собственных средств ![]() :

:

![]() оборота

(2.14)

оборота

(2.14)

Коэффициент оборачиваемости оборотных средств ![]() :

:

![]() оборота (2.15)

оборота (2.15)

Проанализировав рассчитанные показатели деловой активности можно сказать, что предприятие обладает низкой деловой активностью. Велики сроки оборота дебиторской (226 дней), кредиторской (277 день) задолженностей. Это свидетельствует о медленном расширении коммерческих кредитов как получаемых, так и предоставляемых. А это говорит о низком приросте выручки. Однако оборачиваемость кредиторской задолженности достаточно высок (1,30), что говорит об эффективном использовании заемных средств. Низкий и коэффициент оборачивания дебиторской задолженности (1,59). Исходя из этого, можно сделать вывод о неэффективной политики расчетов с кредиторами и дебиторами. Однако готовая продукция обращается быстро – 318 оборотов). Оборотные средства оборачиваются с достаточной скоростью. Они совершают 1,46 оборотов при норме 1,5. Собственные средства оборачиваются медленнее – коэффициент оборачиваемости 1,35 оборотов.

Соотношение рассчитанных показателей с нормативными приведено в таблице 2.3.

Таблица 2.3 – Фактические и нормативные показатели деловой активности

| Показатель | Значение | Норма |

| 1 | 2 | 3 |

| Коэффициент оборачиваемости кредиторской задолженности | 1,30 | 0,70 |

| Средний срок оборота кредиторской задолженности | 543,01 | 61,00 |

| Коэффициент оборачиваемости дебиторской задолженности | 1,59 | 25,00 |

| Средний срок оборота дебиторской задолженности | 226,08 | 15,00 |

| Коэффициент оборачиваемости готовой продукции | 318,61 | 25,00 |

| Коэффициент оборачиваемости собственных средств | 1,35 | 1,50 |

| Коэффициент оборачиваемости оборотных средств | 1,47 | 1,50 |

Анализ рентабельности

Анализ рентабельности проводится на основании данных бухгалтерского баланса и отчета о прибылях и убытках.

Коэффициент

рентабельности продаж ![]() :

:

, доли ед. (2.16)

, доли ед. (2.16)

где ![]() –

прибыль от продаж (ф. № 2. Стр. 050), тыс. руб.;

–

прибыль от продаж (ф. № 2. Стр. 050), тыс. руб.;

![]() – выручка от

продаж (ф. № 2. Стр. 010), тыс. руб.

– выручка от

продаж (ф. № 2. Стр. 010), тыс. руб.

Коэффициент

рентабельности собственного капитала ![]() :

:

![]() , доли ед. (2.17)

, доли ед. (2.17)

где ![]() –

чистая прибыль предприятия (ф. № 2. Стр. 190), тыс. руб.;

–

чистая прибыль предприятия (ф. № 2. Стр. 190), тыс. руб.;

![]() – собственный

капитал (ф. № 1. Стр. 490), тыс. руб.

– собственный

капитал (ф. № 1. Стр. 490), тыс. руб.

Коэффициент

рентабельности активов ![]() :

:

![]() , доли ед. (2.18)

, доли ед. (2.18)

где ![]() –

валюта баланса (ф. № 1. Стр. 300), тыс. руб.

–

валюта баланса (ф. № 1. Стр. 300), тыс. руб.

Соотношение нормативных и расчетных показателей рентабельности приведены в таблице 2.4

Таблица 2.4 – Фактические и нормативные показатели рентабельности

| Показатель | Значение | Норма |

| рентабельности продаж | 0,07 | 0,12 |

| собственного капитала | 0,07 | 0,1 |

| рентабельности активов | 0,04 | 0,05 |

Все рассчитанные показатели рентабельности ниже нормы. Это свидетельствует о том, что предприятие нерентабельно. Так, на каждый рубль выручки приходится всего 7 копеек прибыли (рентабельность продаж 0,07). На рубль собственного капитала приходится 7 копеек прибыли (рентабельность продаж - 0,07), а на рубль активов приходится 4 копейки прибыли (рентабельность активов – 0,04). Так, для достижения рентабельности необходимо увеличить чистую прибыль до 49894 тыс. руб. или сокращению активов до 222990 тыс. руб. а собственный капитал до 15400 тыс. руб. Так как сокращение активов и собственного капитала негативно скажется на финансовой устойчивости и производительности, целесообразнее наращивать чистую прибыль путем увеличения выручки или сокращения себестоимости.

Оценка операционного, финансового рычагов

Эффект операционного рычага оценивается следующей

формулой ![]() :

:

![]() ,

доли ед. (2.19)

,

доли ед. (2.19)

где ![]() –

валовая маржа, представляющая собой разницу между выручкой от реализации

продукции

–

валовая маржа, представляющая собой разницу между выручкой от реализации

продукции ![]() и переменными расходами

и переменными расходами ![]() , тыс. руб.;

, тыс. руб.;

![]() – прибыль от реализации продукции,

тыс. руб.

– прибыль от реализации продукции,

тыс. руб.

Проанализировав этот показатель, можно сделать вывод о том, что изменение выручки на 1% приведет к изменению прибыли на 2,19%. Влияние операционного рычага достаточно высоко, поэтому для увеличения прибыли можно пользоваться увеличением выручки. Однако и сокращение выручки приведет к значительному сокращению прибыли.

Эффект финансового рычага оценивается с помощью показателя рассчитанного следующей формулой:

![]() (2.20)

(2.20)

где ![]() –

действующая ставка налога на прибыль, доли ед.;

–

действующая ставка налога на прибыль, доли ед.;

![]() – рентабельность активов, доли ед.;

– рентабельность активов, доли ед.;

![]() – средняя процентная ставка по

заемным средствам, доли ед.;

– средняя процентная ставка по

заемным средствам, доли ед.;

![]() – заемные средства организации,

включающие долгосрочные (ф. № 1. Стр. 510) и краткосрочные займы и кредиты

(ф. № 1. Стр. 610), тыс. руб.;

– заемные средства организации,

включающие долгосрочные (ф. № 1. Стр. 510) и краткосрочные займы и кредиты

(ф. № 1. Стр. 610), тыс. руб.;

![]() – собственные средства предприятия,

организации (ф. № 1. Стр. 490), тыс. руб.

– собственные средства предприятия,

организации (ф. № 1. Стр. 490), тыс. руб.

Так как предприятие не использует ни краткосрочные, ни долгосрочные кредиты, то эффекта финансового рычага не будет. Не используя займы и кредиты, предприятие, вероятно, может лишить себя дополнительной прибыли.

Однако если предприятие будет использовать кредиты и займы, эффект финансового рычага будет отрицательным. Т.е. привлеченные средства будут сокращать прибыль. Это обусловлено превышением цены кредита над рентабельностью активов.

Необходимо увеличение рентабельности активов или снижение средней расчетной ставки процента, для достижения положительного эффекта финансового рычага.

Безубыточность характеризуется:

1) критическим или минимальный

безубыточным размером производства продукции в стоимостном выражении (порог

рентабельности – ![]() ):

):

![]() , тыс. руб. (2.21)

, тыс. руб. (2.21)

где ![]() –

постоянные расходы, тыс. руб.;

–

постоянные расходы, тыс. руб.;

![]() – переменные расходы предприятия,

тыс. руб.;

– переменные расходы предприятия,

тыс. руб.;

![]() – выручка от продажи продукции, работ, услуг, тыс. руб.

– выручка от продажи продукции, работ, услуг, тыс. руб.

Таким образом, предприятие при выручке 161331,45 тыс. руб. не будет нести убытков, но и не будет получать прибыли. Анализируемое предприятие обладает резервом под снижение.

2) критическим или минимальным

безубыточным размером производства продукции в натуральном выражении

(критический объем производства – ![]() ):

):

, тыс. т (2.22)

, тыс. т (2.22)

где ![]() –

цена единицы продукции, руб.;

–

цена единицы продукции, руб.; ![]() –

переменные удельные расходы, т.е. переменные расходы в расчете на единицу

продукции, руб. Предприятие может снижать объем производства до 570,93 тыс. т.

В год без риска понести убытки.

–

переменные удельные расходы, т.е. переменные расходы в расчете на единицу

продукции, руб. Предприятие может снижать объем производства до 570,93 тыс. т.

В год без риска понести убытки.

3) запасом финансовой прочности ![]() :

:

![]() , тыс. руб. (2.23)

, тыс. руб. (2.23)

![]() %

%

где ![]() 1

– запас финансовой прочности в стоимостном выражении, тыс. руб.;

1

– запас финансовой прочности в стоимостном выражении, тыс. руб.;

![]() 2 – запас финансовой прочности в процентном выражении,

%.

2 – запас финансовой прочности в процентном выражении,

%.

Предприятие может сокращать свою выручку (объем производства) на 58% или на 254454,55 тыс. руб. не неся при этом убытков. Однако при таком объеме оно не будет получать прибыли.

2.2 Расчет плановых финансово-экономических показателей

Расчет финансово-экономических показателей необходим для экономического анализа предприятия и для принятия объективных управленческих решений.

Рассчитанные далее показатели сведены в таблице 2.5

а)исходное значение цены реализации

одной тонны угля ![]() :

:

![]() , руб. (2.25)

, руб. (2.25)

где ![]() –

исходное значение выручки от продажи продукции (ф. № 2.

Стр. 010), тыс. руб.;

–

исходное значение выручки от продажи продукции (ф. № 2.

Стр. 010), тыс. руб.;

![]() – исходное значение добычи угля в

натуральном выражении, тыс. т.

– исходное значение добычи угля в

натуральном выражении, тыс. т.

б) плановое значение добычи угля в

натуральном выражении ![]() :

:

, тыс. т(2.26)

, тыс. т(2.26)

где ![]() –

темп прироста добычи угля, доли ед.

–

темп прироста добычи угля, доли ед.

в) плановое значение выручки от

продажи продукции ![]() :

:

![]() , тыс. руб. (2.27)

, тыс. руб. (2.27)

г) плановое значение себестоимости

проданной продукции ![]() :

:

![]()

![]() тыс.руб. (2.28)

тыс.руб. (2.28)

где ![]() –

исходное значение постоянных расходов, тыс. руб.;

–

исходное значение постоянных расходов, тыс. руб.;

![]() – расчетное значение переменных

расходов (расчет – формула 2.27), тыс. руб.;

– расчетное значение переменных

расходов (расчет – формула 2.27), тыс. руб.;

![]() – абсолютное изменение (снижение)

расчетного значения коммерческих расходов по сравнению с их исходным значением,

тыс. руб.;

– абсолютное изменение (снижение)

расчетного значения коммерческих расходов по сравнению с их исходным значением,

тыс. руб.;

![]() – абсолютное изменение (увеличение)

расчетного значения процентов к уплате по сравнению с их исходным значением,

тыс. руб.;

– абсолютное изменение (увеличение)

расчетного значения процентов к уплате по сравнению с их исходным значением,

тыс. руб.;

![]() – абсолютное изменение (снижение)

расчетного значения прочих расходов по сравнению с их исходным, тыс. руб.

– абсолютное изменение (снижение)

расчетного значения прочих расходов по сравнению с их исходным, тыс. руб.

![]() тыс. руб; (2.29)

тыс. руб; (2.29)

![]() тыс. руб; (2.30)

тыс. руб; (2.30)

Где ДК – долгосрочный кредит.

![]() тыс. руб. (2.31)

тыс. руб. (2.31)

г) расчетное (плановое) значение переменных расходов:

![]() тыс. руб. (2.32)

тыс. руб. (2.32)

![]() , тыс. руб. (2.33)

, тыс. руб. (2.33)

где ![]() –

исходное значение переменных расходов

–

исходное значение переменных расходов

д) исходное значение переменных расходов:

![]() , тыс. руб. (2.34)

, тыс. руб. (2.34)

где ![]() –

исходное значение себестоимости проданной продукции (ф. № 2.

Стр. 020), тыс. руб.

–

исходное значение себестоимости проданной продукции (ф. № 2.

Стр. 020), тыс. руб.

е) расчетное (плановое) значение

валюты баланса ![]() :

:

![]() , тыс. руб. (2.35)

, тыс. руб. (2.35)

где ![]() –

исходное значение валюты баланса (ф. № 1. Стр. 300), тыс. руб.;

–

исходное значение валюты баланса (ф. № 1. Стр. 300), тыс. руб.;

![]() – изменение планового значения

валюты баланса по сравнению с исходным значением, тыс. руб.

– изменение планового значения

валюты баланса по сравнению с исходным значением, тыс. руб.

Таблица 2.5 - Основные финансово-экономические показатели предприятия по плану

| Наименование показателей | Значение показателя |

| 1 | 2 |

| 1. Добыча угля, тыс. т | 1051 |

| 2. Темп прироста добычи угля, % | 2,9 |

| 3. Выручка от продажи продукции, тыс.руб. | 427844,3 |

| 4. Цена реализации одной тонны угля, руб. | 395,61 |

| 5. Себестоимость реализованной продукции, тыс. руб. | 303008,39 |

| 6. Переменные расходы, тыс. руб. | 131647,89 |

| 7. Постоянные расходы, тыс. руб. | 156368,3 |

| 8. Чистая прибыль, тыс. руб. | 5821 |

|

9. Рентабельность собственного капитала (К17), % |

0,02 |

|

10. Рентабельность активов (К18), % |

0,01 |

| 11. Собственные средства, тыс. руб. | 308008 |

| 12. Заемные средства, тыс. руб. | 154004 |

| 13. Проценты к уплате, тыс. руб. | 18512,48 |

| 14. Валюта баланса, тыс. руб. | 462012 |

По результатам расчета и с учетом исходных данных составлен плановый коммерческий баланс. Сравнение показателей планового и фактического коммерческих балансов приведены в таблице 2.6

Таблица 2.6 - Коммерческий баланс (годовой), тыс. руб.

| Наименование показателя | Код | За отчет. период | По плану | Абс. откл. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, работ, услуг |

010 | 415786 | 427844 | 12058 | 103 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 284306 | 303008 | 18702 | 107 |

| Валовая прибыль | 029 | 131480 | 124836 | -6644 | 95 |

| Коммерческие расходы | 030 | 102400 | 99328 | -3072 | 97 |

| Управленческие расходы | 040 | 0 | 0 | 0 | |

| Прибыль (убыток) от продаж | 050 | 29080 | 25508 | -3572 | 88 |

|

Прочие доходы и расходы Проценты к получению |

060 | 0 | 0 | 0 | |

| Проценты к уплате | 070 | 32 | 18512 | 18480 | 5,7 раз |

| Доходы от участия в других организациях | 080 | 0 | 0 | 0 | |

| Прочие доходы | 090 | 20852 | 20852 | 0 | 100 |

| Прочие расходы | 100 | 20814 | 20398 | -416 | 98 |

| Прибыль (убыток) до налогообложения | 140 | 29086 | 7481 | -21605 | 26 |

| Отложенные налоговые активы | 141 | 0 | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 142 | 164 | 164 | 0 | 100 |

| Текущий налог на прибыль | 150 | 6951 | 1496 | -5455 | 22 |

| 180 | |||||

| Чистая прибыль (убыток) отчетного периода | 190 | 22299 | 5821 | -16478 | 26 |

Из таблицы 2.6 видно, что планируется сокращение чистой прибыли на 16478 тыс. руб. или 74%. Это обусловлено сокращением валовой прибыли (на 5%) из-за роста себестоимости (на 7%). Прибыль от продаж сократилась на 12% не смотря на сокращение коммерческих расходов (на 3% ). Снижение этого показателя произошло под влиянием сокращения валовой прибыли. Пропорционально чистой прибыли сократилась и прибыль до налогообложения. Сокращение обусловлено ростом (в 5,7 раз) процентов к уплате

2.3 Мероприятия по улучшению финансового состояния предприятия

Улучшение финансового состояния анализируемого предприятия возможно за счет изменения структуры баланса: увеличение доли наиболее ликвидных активов (денежных средств и КФВ). Сокращению кредиторской задолженности, оптимизации соотношения собственных средств и заемных, а так же оптимизация соотношение собственного капитала и вне оборотных активов, для формирования собственного оборотного капитала. Так же необходимо повысить рентабельность предприятия, с целью увеличения чистой прибыли.

Перечисленные цели можно достичь при реализации следующих мероприятий.

1. Сдача в аренду 5% объектов основных средств (объекты социального назначения, здания, склады). Годовая цена аренды 8% от стоимости объекта.

Годовой доход от операции = арендная ставка*стоимость имущества =

= 0,08*0,05*299274=1197

![]() тыс. руб. (2.37)

тыс. руб. (2.37)

Где Д – годовой доход от операции, тыс. руб;

![]() - процент арендной платы, тыс. руб.;

- процент арендной платы, тыс. руб.;

![]() - стоимость имущества, сдаваемого в

аренду, тыс. руб.

- стоимость имущества, сдаваемого в

аренду, тыс. руб.

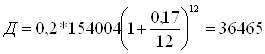

2. Размещение взятых в долгосрочный кредит денежных средств в банке (краткосрочный банковский вклад) на 12 месяцев под 17% годовых.[3]

тыс. руб. (2.38)

тыс. руб. (2.38)

3. Оставшиеся 80% от долгосрочного кредита (123203 тыс. руб.) использовать на модернизации и замены производственных мощностей. Это приведет к росту производительности в 1,5 раза. Т.е. выручка вырастет так же в 1,5 раза.

![]() тыс. руб. (2.39)

тыс. руб. (2.39)

Где ![]() -

выручка после реализации мероприятия, тыс. руб;

-

выручка после реализации мероприятия, тыс. руб;

![]() - выручка начальная, тыс. руб.

- выручка начальная, тыс. руб.

Однако ввод новых мощностей приведет к увеличению амортизационных отчислений. Сумма ежегодных отчислений составит 123203 тыс. руб. (так как срок полезного использования 10 лет), соответственно, это увеличит себестоимость. Тогда валовая прибыль будет составлять 518563 тыс. руб. что на 20% больше планового значения.

Так как эффект операционного рычага на предприятии достаточно высок (2,19) то и прибыль вырастет не на 20% а на 43,8% (2,19*20%) и составит не 7481,43 тыс. руб. а 10758 тыс. руб.

4. Взаимозачет. Произвести взаимозачет возможно на сумму 5% от всей краткосрочной кредиторской задолженности.

![]() тыс.руб. (2.40)

тыс.руб. (2.40)

Где ![]() -

Сумма к взаимозачету, тыс. руб.;

-

Сумма к взаимозачету, тыс. руб.;

![]() - Краткосрочная кредиторская

задолженность, тыс. руб.

- Краткосрочная кредиторская

задолженность, тыс. руб.

После взаимозачета уменьшится кредиторская задолженность и дебиторская. Кредиторская задолженность составит 303033 тыс. руб. а дебиторская 164400 тыс. руб. Это улучшит ликвидность, финансовую устойчивость и деловую активность предприятия.

5. Частичное освобождение от уплаты долга взамен пакета акций предприятия. Предприятие имеет большую долю (180349 тыс. руб. или 28,75% всех активов) долгосрочной дебиторской задолженности. Освобождение от уплаты долга взамен пакета акций увеличит долгосрочные финансовые вложения и сократит оборотные средства, «осевшие» в дебиторской задолженности. Это позволит получать дополнительный доход и иметь право на принятие решений в организации-должнике. Таким образом можно реструктурировать 10% долгосрочной дебиторской задолженности.

Сумма дебиторской задолженности,

обмениваемой на акции предприятия = 0,1*180349=18034,9![]() тыс. руб. (2.41)

тыс. руб. (2.41)

Где ![]() -

Сумма дебиторской задолженности, обмениваемой на акции предприятия-должника,

тыс. руб.;

-

Сумма дебиторской задолженности, обмениваемой на акции предприятия-должника,

тыс. руб.;

![]() - сумма всей дебиторской

задолженности.

- сумма всей дебиторской

задолженности.

Средняя доходность полученных акций 8 % в год. Тогда ежегодный доход от этих вложений будет следующим:

![]() тыс.руб. (2.42)

тыс.руб. (2.42)

Где ![]() -

ежегодный доход;

-

ежегодный доход;

![]() - стоимость приобретенных акций.

- стоимость приобретенных акций.

Так же необходимо оптимизировать политику расчетов с дебиторами, ужесточить требования к покупателям и условия контрактов.

Коммерческий баланс с учетом изменений приведен в таблице 2.7.

Таблица 2.7 – Коммерческий баланс с учетом изменений, тыс. руб.

| Наименование показателя | Код | За отчет. период | По плану | Абс. откл. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, работ, услуг |

010 | 415786 | 641767 | 225981 | 154,35 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 284306 | 426211 | 141905 | 149,91 |

| Валовая прибыль | 029 | 131480 | 215556 | 84076 | 163,95 |

| Коммерческие расходы | 030 | 102400 | 99328 | -3072 | 97,00 |

| Управленческие расходы | 040 | 0 | 0 | 0 | |

| Прибыль (убыток) от продаж | 050 | 29080 | 116228 | 87148 | 3,9 раз |

|

Прочие доходы и расходы Проценты к получению |

060 | 0 | 36465 | 36465 | 100 |

| Проценты к уплате | 070 | 32 | 18512 | 18448 | 5,7 раз |

| Доходы от участия в других организациях | 080 | 0 | 1443 | 1443 | |

| Прочие доходы | 090 | 20852 | 22049 | 1197 | 105,74 |

| Прочие расходы | 100 | 20814 | 20398 | -416 | 98,00 |

| Прибыль (убыток) до налогообложения | 140 | 29086 | 137306 | 108220 | 4,7 раз |

| Отложенные налоговые активы | 141 | 0 | 0 | 0 | |

| Отложенные налоговые обязательства | 142 | 164 | 164 | 0 | 100,00 |

| Текущий налог на прибыль | 150 | 6951 | 27461 | 20510 | 3,9 раз |

| 180 | |||||

| Чистая прибыль (убыток) отчетного периода | 190 | 22299 | 109845 | 87546 | 4,9 раз |

Из таблицы 2.7 видно, что предложенные мероприятия эффективны и целесообразны. Помимо оптимизации баланса произошло улучшение финансового результата. Так, чистая прибыль увеличится по отношению к фактической на 87546 тыс. руб. или в 4,9 раз. Рост чистой прибыли обусловлен ростом валовой прибыли на 84076 тыс. руб. или на 63,95%, ростом прибыли от продаж на 87148 тыс. руб. или в 3,9 раз, и ростом прибыли до налогообложения на 108220 тыс. руб. или в 4,7 раз.

Валовая прибыль увеличилась за счет превышения темпа роста выручки (154,34%) над темпом роста себестоимости (149,91 %). Выручка выросла на 225981 тыс. руб., а себестоимость на 141905 тыс. руб.

Увеличение прибыли от продаж обусловлено в большей мере ростом валовой прибыли. Однако на положительную динамику повлияло и сокращение коммерческих расходов на 3072 тыс. руб. или на 3%.

Рост прибыли до налогообложения произошел за счет роста прибыли от продаж, а так же появлением процентов к уплате – 36465 тыс. руб., появлению доходов от участия в прочих организациях – 1443 тыс. руб., росту прочих доходов на 1197 тыс. руб. или 5,74%, а так же за счет сокращения прочих расходов на 416 тыс. руб. или 2%. Однако произошло увеличение процентов к уплате на 18448 тыс. руб. или в 5,7 раз. Однако совокупный рост всех прочих доходов перекрывает рост прочих расходов.

Увеличение чистой прибыли непропорционально росту прибыли до налогообложения из-за сокращение налоговой ставки налога на прибыль на 4 процентных пункта с 24% до 20%. Текущий налог на прибыль увеличился на 20510 тыс. руб. или в 3,7 раз. Однако это не нарушило положительной динамики роста чистой прибыли. Это обусловлено большим увеличения прибыли до налогообложения.

Заключение

Изучение и поддержания финансового состояние жизненно необходимо для фирмы. Финансовое состояние оценивается четырьмя группами показателей, в том числе показателей ликвидности, финансового состояния, деловой активности и рентабельности. Эти показатели имеют нормативы, если рассчитанные показатели не соответствуют им, то финансовое состояние предприятия неудовлетворительно.

С помощью рассмотренных в первой главе показателей был проведен финансовый анализ предприятия ОАО шахта «Листвянская» в 2007 году.

Анализ показал, что предприятие финансово неустойчиво, уровень рентабельности низок. Так же деловая активность ниже нормы и у предприятия наблюдается недостаток наиболее ликвидных активов – краткосрочных финансовых вложений и денежных средств.

Однако, было выяснено, что эффект операционного рычага высок. А значит, увеличение прибыли целесообразно. Но эффект финансового рычага отрицателен – поэтому увеличение кредиторской задолженности недопустимо.

Мною были разработаны мероприятия по увеличению рентабельности и ликвидности, а так же на оптимизацию структуры баланса предприятия.

С учетом предложенных мероприятий показатель прибыли увеличивается на 85%.

Так же для нормализации финансового состояния необходима разработка политики расчетов с кредиторами и дебиторами, дальнейшее обновление основных производственных фондов, оптимизация запасов и сокращение коммерческих и управленческих расходов.

Список используемой литературы

1. Налоговый кодекс Российской Федерации (Часть первая) от 31.07.1998 N 146-ФЗ, принят ГД ФС РФ 16.07.1998//ИПС Консультант Плюс.

2. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94 N 31-р

3. Алексеева А.И., Васильев Ю. В., Малеев А.В. Комплексный анализ экономической деятельности. – М.:Финансы и статистика, 2006. – 529 с.

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.:ИНФРА-М, 2001. – 215с.

5. Дронов Р.И., Бунина Е.М., Резник А.И. Оценка финансового состояния предприятия. // «Финансы».-№4, 2001.-с.15-19

6. Ковалев В.В., Ковалев Вит.В. Финансовая отчетность. Анализ финансовой отчетности (Основы балансоведения) : Учеб. Пособие. – М. : ТК Велби, Из-во Проспект, 2006.- 432 с.

7. Ковалев В.В. Финансовый анализ. Методы и процедуры. - М.: «Финансы и статистика»,2001.-560с.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : Учеб. Пособие / Г.В. Савицкая. – Мн.: Новое знание, 2005. – 704 с.

9. Табурчак П.П., Викуленко А.Е., Овчинникова Л.А., и др. Анализ и диагностика финансово-хозяйственной деятельности предприятия : Учеб. Пособие для вузов / Под ред. П.П. Табурчака, В.М. Тумина, и М.С. Сапрыкина. – Ростов на Дону: Феникс, 2007. – 352 с.

10. Чупров С.В. Анализ нормативов показателей финансовой устойчивости предприятия.// «Финансы».-№2, 2003.-с.17-19.

Приложения

Приложение 1

Бухгалтерский баланс на 01 января 2008 г.

| КОДЫ | |||||

| Форма № 1 по ОКУД | 710001 | ||||

| Дата (год, месяц, число) | 2008 / 01 / 01 | ||||

| Организация ОАО шахта «Листвянская» по ОКПО | 00160094 | ||||

| Идентификационный номер налогоплательщика ИНН | 4203001984 | ||||

|

Вид деятельности добыча угля подземным способом _________________________________________по ОКВЭД |

11312 | ||||

| Организационно-правовая форма / форма собственности _ОАО____________________________ по ОКОПФ/ОКФС | 47 | 17 | |||

|

Единица измерения: тыс. руб./ млн. руб. по ОКЕИ |

384/385 | ||||

| Местонахождение __г. Кемерово, ул. Березовская, 24___ | |||||

| Дата утверждения | |||||

| Дата отправки (принятия) | |||||

|

АКТИВ | Код показателя | Вариант 4 | ||

|

1 | 2 | 4 | ||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

|

Нематериальные активы | 110 | |||

|

Основные средства | 120 | 299 274 | ||

|

Незавершенное строительство | 130 | 42 106 | ||

|

Доходные вложения в материальные ценности | 135 | |||

|

Долгосрочные финансовые вложения | 140 | |||

|

Отложенные налоговые активы | 145 | |||

|

Прочие внеоборотные активы | 150 | |||

|

ИТОГО по разделу I | 190 | 343 682 | ||

|

II. ОБОРОТНЫЕ АКТИВЫ | ||||

|

Запасы | 210 | 17714 | ||

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 | 11 607 | ||

|

животные на выращивании и откорме | 212 | |||

|

затраты в незавершенном производстве | 213 | |||

|

готовая продукция и товары для перепродажи | 214 | 1 305 | ||

|

товары отгруженные | 215 | |||

|

расходы будущих периодов | 216 | 4 802 | ||

|

прочие запасы и затраты | 217 | |||

|

Налог на добавленную стоимость по приобретенным ценностям | 220 | 2 826 | ||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 180 349 | ||

|

в том числе покупатели заказчики | 231 | |||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 80 770 | ||

|

в том числе покупатели заказчики | 241 | |||

|

Краткосрочные финансовые вложения | 250 | 287 | ||

|

Денежные средства | 260 | 1 526 | ||

|

Прочие оборотные активы | 270 | |||

|

ИТОГО по разделу II | 290 | 283 472 | ||

|

БАЛАНС | 300 | 627 154 | ||

|

ПАССИВ | Код показателя | Вариант 4 | ||

|

1 | 2 | 4 | ||

|

III. КАПИТАЛ И РЕЗЕРВЫ | ||||

|

Уставный капитал | 410 | 159 | ||

|

Собственные акции, выкупленные у акционеров | 411 | |||

|

Добавочный капитал | 420 | 260 630 | ||

|

Резервный капитал | 430 | 24 | ||

|

в том числе: резервы, образованные в соответствии с законодательством |

431 | |||

|

резервы, образованные в соответствии с учредительными документами | 432 | |||

|

Нераспределенная прибыль (непокрытый убыток) | 470 | 47 195 | ||

|

ИТОГО по разделу III | 490 | 308 008 | ||

|

1 | 2 | 4 | ||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

|

Займы и кредиты | 510 | |||

|

Отложенные налоговые обязательства | 515 | 164 | ||

|

Прочие долгосрочные обязательства | 520 | |||

|

ИТОГО по разделу IV | 590 | 164 | ||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

|

Займы и кредиты | 610 | |||

|

Кредиторская задолженность | 620 | 316 206 | ||

|

в том числе: поставщики и подрядчики |

621 | 19 652 | ||

|

задолженность перед персоналом организации | 622 | 8 016 | ||

|

задолженность перед государственными внебюджетными фондами | 623 | 95 790 | ||

|

задолженность по налогам и сборам | 624 | 190 447 | ||

|

прочие кредиторы | 625 | 2 301 | ||

|

Задолженность перед участниками (учредителями) по выплате доходов | 630 | |||

|

Доходы будущих периодов | 640 | 2 776 | ||

|

Резервы предстоящих расходов | 650 | |||

|

Прочие краткосрочные обязательства | 660 | |||

|

ИТОГО по разделу V | 690 | 318 982 | ||

|

БАЛАНС | 700 | 627 154 | ||

Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 12 месяцев 2007 г.

| КОДЫ | ||

| Форма № 2 по ОКУД | 710002 | |

| Дата (год, месяц, число) | 2008 / 01 / 01 | |

| Организация ОАО шахта “Листвянская” ____по ОКПО | 00160084 | |

| Идентификационный номер налогоплательщика ИНН | 4203001836 | |

| Вид деятельности добыча угля подземным способом | ||

| Организационно-правовая форма / форма собственности ОАО по ОКОПФ/ОКФС | 47 | 17 |

|

Единица измерения: тыс. руб./ млн. руб. по ОКЕИ |

384/385 | |

| Показатель | Код | Вариант 4 |

| 1 | 2 | 4 |

|

Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, работ, услуг |

010 | 415 786 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (284306) |

| Валовая прибыль | 029 | 131 480 |

| Коммерческие расходы | 030 | (102400) |

| Управленческие расходы | 040 | ( ) |

| Прибыль (убыток) от продаж | 050 | 29 080 |

|

Прочие доходы и расходы Проценты к получению |

060 | |

| Проценты к уплате | 070 | ( 32 ) |

| Доходы от участия в других организациях | 080 | |

| Прочие доходы | 090 | 20852 |

| Прочие расходы | 100 | (20814) |

| Прибыль (убыток) до налогообложения | 140 | 29 086 |

| Отложенные налоговые активы | 141 | |

| Отложенные налоговые обязательства | 142 | 164 |

| Текущий налог на прибыль | 150 | (6 951) |

| 180 | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 22 299 |

[1] Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94 N 31-р

[2] Романова Л.Е. Анализ хозяйственной деятельности. Краткий курс лекций.-М.: «Юрайт»,2003, Стр 118

[3]http://www.banki.ru/products/deposits/search/?currency=45&amount=154004000&period=38&reinforcement=40&multiCurrency=&partialRemoval=&pensionary=®ion=%CD%EE%E2%EE%F1%E8%E1%E8%F0%F1%EA&show=city&bankcount=all&curcount=all&bankid%5B%5D=every&go=