Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Финансовое планирование и прогнозирование бюджета

Курсовая работа: Финансовое планирование и прогнозирование бюджета

Введение

В различных социально-экономических системах движение материальных благ и услуг происходит также в форме движения денежных потоков, и часть этих потоков направлена на создание денежных фондов государства. Они используются для финансирования реализации тех функций, которые законодательно закреплены за муниципальным образованием (муниципальное регулирование экономики, функционирование муниципального аппарата, развитие социальной сферы, науки и образования).

Осуществление радикальных преобразований на современном этапе экономического развития РФ возможно только при активном и умелом использовании финансов как инструмента воздействия на социально-экономические процессы развития общества, что обуславливает необходимость теоретического осмысления содержания финансов, их роль и влияния на все стороны процесса общественного воспроизводства. Правильное понимание направлений развития финансов создает основу для разработки финансового механизма, адекватного новым целям и задачам финансовой политики, который позволит обеспечить высокие темпы развития экономики, эффективное функционирования всех субъектов хозяйствования, сбалансированность бюджетов всех уровней бюджетной системы, социальную защиту и повышения уровня жизни населения.

В современной экономике вопросам финансов уделяется недостаточно внимания, что приводя к недооценке влияния финансов на социально-экономические процессы, влечет за собой просчеты и ошибки в обосновании целей и задач финансовой политики, выборе адекватных форм и методов организации финансовых отношений и, как следствие, низкую эффективность проводимых государством мер по достижению стабильного экономического роста и макроэкономической устойчивости. Для управления процессов формирования доходов государства и финансирования его расходов сложились современные институты (казначейства, министерства финансов, и т.д.). Существующая в настоящее время бюджетная система России стала центральным звеном государственных финансов. Она основана на экономических отношениях и государственном устройстве РФ, регулируется нормами права и представляет собой совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.

Финансы – это система экономических отношений, которые складываются между государством, предприятиями и гражданами относительно присвоения части национального дохода через механизм налогообложения и его распределения соответственно выполняемых государством функций.

Финансовая система представляет собой совокупность видов финансов в их взаимодействии и взаимосвязи. Основными субъектами финансовой системы является государственные финансы, финансы предприятий и организаций, финансы населений.

Государственный бюджет представляет собой финансовый план, в котором, с одной стороны, отражается поступление доходов, с другой – использование этих доходов для финансирования бюджетной сферы (расходы). Бюджет можно рассматривать как экономическую категорию, по средствам которой осуществляются отношения по образованию доходов и финансированию расходов государственных органов власти на всех уровнях управления. Бюджет – экономические отношения, возникшие между бюджетами разных уровней через органы управления, юридическими и физическими лицами при формировании фонда денежных средств. Формирование доходов обеспечивается на основе налогов и других обязательных платежей, плательщиками которых являются граждане и юридические лица. Расходы бюджетов, как правило, связано с выполнением функций государства (обеспечения функционирования всех государственных структур, содержание законодательной и исполнительной власти, финансирования науки, культуры, образования, здравоохранения, экономики). Во многих государствах, в зависимости от социальной ориентации, значительной является доля расходов государства на финансирование социальной сферы (науки, культуры, образование, социальное обеспечение, социальное страхование, здравоохранение).

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерацией в распоряжение органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Следуя конституции РФ, неотъемлемым признаком местного самоуправления является самостоятельное формирование местного бюджета. Бюджет муниципального образования (местный бюджет) – форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления (статья 14 Бюджетного кодекса РФ).

Местные бюджеты занимают центральное звено местных финансов, в котором мобилизуется основная часть финансовых ресурсов муниципального образования и за счет средств которого финансируются основные потребности местного сообщества. Средства местных бюджетов находятся в собственности муниципального образования, что закреплено статьей 49 Федерального закона от 06.10.2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в РФ». Формирование местного бюджета осуществляется по средствам мобилизации налоговых доходов, неналоговых доходов, безвозмездных перечислений и других доходов местного бюджета. Согласно основному назначению муниципальных финансов – финансовому обеспечению полномочий местного самоуправления, средства местных бюджетов направляются на осуществление расходов: по решению вопросов местного значения, находящихся в компетенции органов местного самоуправления данного муниципального образования; по реализации делегированных органам местного самоуправления отдельных государственных полномочий; по осуществлению полномочий, делегированных другими органами местного самоуправления. В муниципальном образовании одним из звеньев перераспределения национального дохода в пользу определенных социальных групп населения является государственный бюджет. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Местные бюджеты решают две главные задачи: обеспечением дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. Они помогают решать стоящий перед экономикой задачи обеспечения подъёма производства, преодоление временной стагнации и неустойчивости кризисных явлений.

В связи с реформированием системы местного самоуправления выделяют два подуровня – бюджеты муниципальных районов, бюджеты городских и сельских поселений. Развитие муниципального сектора экономики является в настоящее время неотъемлемой составляющей социально экономического развития страны. На местные органы власти возложена важная задача по осуществлению социальной политики государства. Одна из важнейших задач – повышение качества общественных услуг, решение обострившихся проблем в сфере жилищно – коммунального хозяйства. Решение жилищной проблемы также связано с развитием муниципального сектора экономики, так как значительная доля жилищного строительства ложится на муниципалитеты. За счёт государственного финансирования на федеральном и региональном уровнях осуществляется около 20% жилищного строительства, основная доля жилищного строительства финансируется за счёт средств местных бюджетов и граждан.

Поэтому актуальность работы заключается в обеспечение внутренних и внешних пользователей информации о текущем состоянии дел в социальном обеспечение граждан, и прогнозировании ситуаций, в условиях развития современного законодательства.

Целью данной работы является правильность организации финансового планирования и прогнозирования бюджета муниципального образования.

В работе поставлены следующие задачи:

– организация управления финансового планирования и прогнозирования бюджета;

– основные направления бюджетной и налоговой политики;

– методика планирования бюджетных ассигнований.

Управление финансов МО «Карсунский район» является структурным подразделением администрации муниципального образования «Карсунский район». Осуществляющим проведение единой финансовой, бюджетной и налоговой политики на территории района. Управление финансов МО «Карсунский район» расположен по адресу: Ульяновская область, р.п. Карсун, площадь 30-летия Победы 6. Предельная численность Управления финансов утверждается Советом депутатов муниципального образования «Карсунский район».

1. Содержание финансового планирования и прогнозирования бюджета

В процессе финансового планирования, одного из функциональных элементов управления финансов, субъекты хозяйствования, органы государственной власти и местного самоуправления оцениваю состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объема, направления наиболее эффективного использования. При этом задаются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получение доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач. Необходимость финансового планирования как особой сферы плановой деятельности обусловлена относительной самостоятельностью движения денежных средств по отношению к материально вещественным элементам производства. Обособленность движения денежных средств и обратное воздействие через распределение на процесс воспроизводства обуславливают необходимость планомерного управления процессами формирования, распределения, перераспределения и использование финансовых ресурсов, которое и представляет собой содержание финансового планирования. Его специфика состоит в том, что объектом планирования выступает не производственная деятельность хозяйствования, органов местного самоуправления, а их финансовая деятельность, формирование и использование финансовых ресурсов. Соответственно субъектами финансового планирования является органы государственной власти и местного самоуправления, коммерческие и некоммерческие организации.

В ходе планирования финансовых ресурсов и финансовой деятельности Управление финансов МО «Карсунский район» устанавливаются параметры финансовой системы, величина и источники финансовых ресурсов, направлений их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, уровень дефицитности ресурсов. При этом информационной базой для финансового планирования является прогноз социально-экономического развития, который предоставляет отдел экономического планирования и прогнозирования. Финансовое планирование создает условия для реализации финансовой политики. При помощи финансового планирования определяются потребности в финансовых ресурсах, необходимых для решения задач, предусматриваемых прогнозами социально – экономического и устанавливает источники их покрытия, намечает количественные параметры формирования и использования бюджетов разных уровней. Можно сделать вывод, что финансовое планирование, представляет собой совокупность мероприятий, проводимых органами управления финансов по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально – экономического развития, документах определяющих финансовую политику.

Цель которую ставит отдел прогнозирования бюджета в финансовом планировании – обеспечение финансовыми ресурсами воспроизводственных процессов в соответствии с прогнозом социально – экономического развития, она реализуется на основе использования распределительной функции финансов, позволяющей устанавливать научно обоснованные пропорции при определении источников и планировании объемов финансовых ресурсов, направлений их использования. Задачи решаемые в процессе финансового планирования сложны и многообразны, они обусловлены особенностями формирования и использования финансовых ресурсов. В этом процессе на всех уровнях обеспечивается взаимная балансовая увязка доходов и расходов субъектов хозяйствования и субъектов власти, показателей производственных планов и прогнозов социально – экономического развития.

К задачам финансового планирования можно отнести:

1) Определение объема финансовых ресурсов по каждому источнику поступлений и общего объема финансовых ресурсов субъектов власти и субъектов хозяйствования,

2) Определение объема и направлений использования финансовых ресурсов, установление приоритетов в расходовании средств,

3) Обеспечение сбалансированности материальных и финансовых ресурсов, экономного и эффективного использования средств,

4) Создание условий для укрепления устойчивости организаций, а также бюджетов, формируемых органами власти,

5) Определение экономически обоснованного размера финансовых ресурсов.

Финансовое планирование направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами.

Финансовое прогнозирование представляет собой исследование конкретных перспектив, развитие финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов и потребности в них, возможные варианты осуществления финансовой деятельности и представляет собой предпосылку для финансового планирования. К основным целям финансового прогнозирования, осуществляющего для научного обоснования показателей финансовых планов и способствующего выработке концепций развития финансов на прогнозируемый период, можно отнести оценку предполагаемого объема финансовых ресурсов и определение предпочтительных вариантов финансового обеспечения деятельности субъектов хозяйствования, органов государственной власти и местного самоуправления. Результатом финансового прогнозирования является составление финансового прогноза, который представляет собой систему научно обоснованных предположений о возможных направлениях будущего развития и состава финансовой системы, отдельных ее сфер и субъектов финансовых отношений. Прогнозы дают возможность рассмотреть различные варианты развития финансов.

Перспективный финансовый план – документ, формируемый на основе среднесрочного прогноза социально – экономического развития РФ, муниципальных образований и содержащий данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов бюджета.

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации и законодательно не утверждается. Это связано с тем, что показатели перспективного финансового плана носят расчетный характер и используются только для обоснования и взаимоувязки заданий различных планов и прогнозов. Исходной базой для формирования, которого является бюджет на текущий год, ежегодно корректируется с учетом поступлений денежных средств. Использование в практике финансового прогнозирования на макроэкономическом уровне перспективных финансовых планов позволяет обеспечить стабильность бюджетного процесса, преемственность целей и задач финансово – экономической политики и прозрачность межбюджетных отношений на долгосрочный период времени. Можно сделать вывод, что финансовое прогнозирование с одной стороны, предшествует финансовому планированию, а с другой стороны – является его составной частью, т. к. разработка финансовых планов производиться на основе показателей финансовых прогнозов.

Основным финансовым планом на общегосударственном и территориальном уровне выступает бюджет. Бюджет как плановый документ представляет собой роспись доходов и расходов. Составляется в форме баланса денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления поселений. Конкретизация доходов и расходов бюджета осуществляется в соответствие с группировкой доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, установленной бюджетным кодексом РФ и ФЗ от 15.08.1996 г. №115 – ФЗ «О бюджетной классификации РФ». Бюджет составляется исполнительными органами власти на 1 календарный год и утверждается в форме закона соответствующим законодательным органом власти. Порядок составления и утверждения бюджета как планового документа регламентируется бюджетным кодексом РФ и принятыми в соответствии с ним нормативно правовыми актами субъектов РФ и муниципальных образований, устанавливающими особенностями бюджетного процесса в данных административно-территориальных образованиях. Бюджет как план носит целевой и директивный характер, для него свойственны конкретность и адресность показателей; бюджет по существу, стал в России основным документом, комплексно определяющим количественные и качественные параметры государственной социально – экономической политики.

2. Основные направления бюджетной и налоговой политики Карсунского района

Бюджет Карсунского района разрабатывается, утверждается и исполняется для достижения определенной цели в развитии бюджетной сферы, т.е. обеспечение тех видов деятельности, которые финансируются за счет бюджетных средств.

Целевые ориентиры муниципального образования находят отражение в бюджетной политики. Муниципальное образование определяет содержание и направления своей деятельности, обеспечивая соответствующее финансирование районного сектора экономики, науки, образования, всей системы районного управления, здравоохранение, культуры. Это находит отражение в официальных документах, являющихся обязательными при составлении бюджета. Этот документ является основой для разработки правительством основных направлений бюджетной и налоговой политики, где определяются сферы приоритетного бюджетного финансирования. В последние годы особое внимание уделяется повышению доли инвестиционных расходов в структуре расходов бюджета, снижению процентных расходов, связанных с обслуживанием государственного долга и его досрочного погашением, повышению эффективности использования бюджетных средств, направляемых на финансирование государственных заказов для удовлетворения потребностей бюджетной сферы. Бюджетная политика определяет также стратегию в области доходов и расходов бюджета.

Критериальное значение для оценки качества бюджетной политики имеют следующие показатели:

– стабильность доходов от реального сектора экономики;

– пропорциональность роста доходов и расходов;

– динамика доли текущих и капитальных расходов в структуре расходов бюджета;

– соотношение процентных и непроцентных расходов в бюджете;

– наличие сфер (отраслей), финансирование которых улучшается или ухудшается;

– доля расходов бюджета на финансирование реального сектора экономики. При ее незначительности (в настоящее время она не превышает 9% в структуре расходов федерального бюджета) государственный сектор экономики отстает в развитии.

Основные вопросы регулирования финансовых потоков в интересах задач развития бюджетной сферы отражены в структуре консолидированного бюджета РФ. Консолидированный бюджет является сводом бюджетов всех уровней и именно поэтому позволяет контролировать основные соотношения в структуре доходов и расходов. В настоящее время диспропорциональность доходов и расходов бюджетов муниципальных образований и поселений связано с закреплением за ними доходов, которые остаются не устойчивыми. В частности, закрепление за муниципалитетами земельного налога не гарантирует его поступление в бюджет, поскольку нередко его некому платить. Консолидированный бюджет позволяет отслеживать динамику источников доходов бюджетов и изменение структуры расходов.

Одной из основных задач бюджетной политики является сокращение процентных расходов и увеличение непроцентных. Это делается на основе регулирования и относительного сокращения внутренних и внешних заимствований, перехода к долгосрочным займам, по которым объем процентных платежей в расчете на год уменьшается. До тех пор пока государство выплачивает значительные суммы по основному долгу, доля процентных расходов остается высокой.

Важнейшим инструментом обеспечения экономического роста, развития предпринимательства, привлечения инвестиций должна стать налоговая политика.

В связи с этим, администрация муниципального образования «Карсунский район» Ульяновской области направят свои усилия на дальнейшее совершенствование регионального законодательства о налогах и сборах, расширение налоговой базы, увеличение доходов бюджета муниципального образования «Карсунский район» Ульяновской области. Данными направлениями и будут определяться основные задачи налоговой политики. Главным результатом работы администрации муниципального образования «Карсунский район» за последние годы является стабильное увеличение поступлений доходов. За 2007 год в бюджет муниципального образования «Карсунский район» Ульяновской области поступило налоговых и неналоговых доходов в сумме 29674,0 тыс. руб., что на 9136,1 тыс. руб. больше по сравнению с 2006 годом или темп роста составил 144,5%.

Этому способствовали многочисленные меры, принимаемые администрацией муниципального образования «Карсунский район» Ульяновской области по увеличению налогового потенциала:

– увеличение числа налогоплательщиков;

– проведение индивидуальной работы с каждым налогоплательщиком по своевременному внесению платежей в бюджет;

– проведение расчетов с предприятиями-недоимщиками на возвратной основе в целях погашения взаимной задолженности;

– проведение заседаний межведомственной комиссии по увеличению налогового потенциала бюджета муниципального образования «Карсунский район» Ульяновской области с приглашением руководителей предприятий, имеющих задолженность по платежам в бюджет и доведение до них плана по погашению задолженности согласно графика;

– проведение согласно с МИ ФНС заседаний комиссий по взысканию недоимки в бюджет всех уровней;

– выявление и легализация выплаты заработной платы рабочим на частных предприятиях, обеспечения доведения уровня минимальной заработной платы работников до установленного Правительством Ульяновской области прожиточного минимума;

– создание дополнительных рабочих мест;

– проведение работ по инвентаризации земельных участков, их владельцев, доведение результатов проведения кадастровой оценки земельных участков до населения;

– заключение договоров аренды земельных участков с организациями и частными предпринимателями, использующих землю без правоустанавливающих документов, заключение договоров аренды с новыми арендаторами;

– заключение договоров аренды муниципального имущества с организациями и частными предпринимателями, использующих имущество без правоустанавливающих документов, заключение договоров аренды с новыми арендаторами;

– реализация муниципального имущества не участвующего в хозяйственной деятельности;

– расширение перечня платных услуг, оказываемых бюджетными учреждениями, и на увеличение на этой базе доходов бюджета муниципального образования «Карсунский район» Ульяновской области;

– организация совместных проверок по вопросам расчетов и перечислений платежей за негативное воздействие на окружающую среду природопользователями района.

На 2009 год и плановый период 2010 и 2011 годов администрацией муниципального образования «Карсунский район» Ульяновской области будут усовершенствоваться действующие и изыскиваться новые подходы и методы, направленные на выполнение плановых показателей бюджета муниципального образования «Карсунский район» Ульяновской области.

Доходная часть бюджета муниципального образования «Карсунский район» Ульяновской области на 2009 год и плановый период 2010 и 2011 годов в виде налоговых и неналоговых доходов сформирована в сумме 35483,8 тыс. руб. – в 2009 году, 39460,8 тыс. руб. – в 2010 году, 43820,0 тыс. руб. – в 2011 году. Темп роста доходов на 2009 год к уточненному плану на 2008 год составляет 118,3% или в абсолютной сумме роста – 5492,3 тыс. руб., к оценке ожидаемого поступления 2008 года составляет 114,1% или в абсолютной сумме роста – 4376,5 тыс. руб.

Таблица 1. Налоговые и неналоговые доходы консолидированного бюджета Карсунского района

| Наименование налогов и доходов | 2008 года тыс. руб. | 2009 год (прогноз) тыс. руб. | Темп роста% | 2010 год (прогноз) тыс. руб. | 2010 год (прогноз) тыс. руб. |

| Доходы | 29991,5 | 35483,8 | 118,3 | 39460,8 | 43820,0 |

| в т.ч. | |||||

| Налог на доходы физических лиц | 14400,0 | 17902,5 | 124,3 | 21197,1 | 24949,0 |

| Единый налог на вмененный доход | 3102,8 | 3884,4 | 125,2 | 3884,4 | 3884,4 |

| Единый сельскохозяйственный налог | 31,2 | 34,0 | 109,0 | 40,2 | 43,2 |

| Госпошлина | 3285,2 | 3585,4 | 109,1 | 3585,4 | 3585,4 |

| Доход от использования имущества, находящегося в государственной и муниципальной собственности | 1716,4 | 1499,4 | 87,4 | 1597,5 | 1613,5 |

| Плата за негативное воздействие на окружающую среду | 198,7 | 156,4 | 82,5 | 165,8 | 175,7 |

| Доходы от оказания платных услуг | 3911,5 | 5506,6 | 140,8 | 6040,3 | 6596,7 |

| Доходы от продажи материальных и нематериальных активов | 975 | 185,1 | 19 | 220,1 | 242,1 |

| Штрафы, санкции, возмещение ущерба | 2379,7 | 2730 | 114,7 | 2730,0 | 2730,0 |

Кроме того, будет продолжена работа, направленная на поиск новых источников пополнения бюджета.

За последние годы структура налоговых и неналоговых доходов бюджета муниципального образования «Карсунский район» Ульяновской области остается практически неизменной. Основными бюджетообразующими доходными источниками по-прежнему является налог на доходы физических лиц. В 2008 году его доля составляет соответственно 48,0%, в 2009 году – 50,5%, в 2010 году – 53,7%, в 2011 году – 56,9%. Это увеличение связано с повышением заработной платы, в том числе в отраслях бюджетной сферы.

На федеральном уровне приняты и одобрены Основные направления налоговой политики на 2009 год и плановый период 2010 и 2011 годов. Данные направления на трехлетний период позволяют определить для всех участников налоговых отношений среднесрочные ориентиры в налоговой сфере и тем самым приводят к повышению стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации.

Наиболее важные изменения в области налоговой политики, существенным образом влияющие на формирование доходной базы бюджета муниципального образования «Карсунский район» Ульяновской области, коснулись налога на доходы физических лиц, налога на недвижимость.

Бюджетная политика в области расходов

В структуре расходов бюджета муниципального образования «Карсунский район» Ульяновской области преобладают расходы на обеспечение услуг в сфере образования, культуры, здравоохранения, включая финансовую помощь бюджетам муниципальных образований городских и сельских поселений. Таким образом, основной характеристикой местного бюджета на 2009 год и на плановый период 2010 и 2011 годов будет оставаться его социальная направленность.

В целях повышения результативности деятельности бюджетных учреждений бюджетная политика на 2009–2011 годы в сфере реформирования оплаты труда будет направлена на реализацию принятого в апреле 2008 года постановления Правительства Ульяновской области о введении, начиная с 1 сентября 2008 года, для работников бюджетных учреждений, оплата труда которых осуществляется на основе Единой тарифной сетки, отраслевых систем оплаты труда. Формирование новых систем оплат труда предусматривает более широкие права бюджетных учреждений в распоряжении средствами на оплату труда с целью стимулирования высоких конечных результатов их деятельности.

Решение данной задачи потребует соответствующего финансового обеспечения за счет средств областного и местного бюджета с одновременным обеспечением соответствующего уровня дифференциации в оплате труда при вступлении в силу с 1 января 2009 года Федерального закона об увеличении минимального размера оплаты труда до 4330 рублей.

Одним из направлений бюджетной политики на 2009–2011 годы в сфере здравоохранения является переход на преимущественно одноканальную систему финансирования учреждений здравоохранения в условиях обязательного медицинского страхования, направленную на оптимизацию организации медицинской помощи, предоставление лечебно-профилактическому учреждению хозяйственной самостоятельности, использование механизма экономической заинтересованности медицинских работников в расширении ресурсосберегающих технологий.

В рамках национального проекта за счет средств областного бюджета на 2009 год предусматриваются субсидии на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам скорой медицинской помощи 4332,0 тыс. руб.

В рамках областной целевой программы для работников скорой медицинской помощи, имеющих право на денежные выплаты, с 2007 года в бюджете предусматриваются расходы из областного бюджета на дополнительные выплаты водителям скорой медицинской помощи в размере 2000 рублей на одного работающего в месяц, а начиная со второго квартала 2008 года – дополнительные выплаты младшему медицинскому персоналу скорой медицинской помощи в размере 1500 рублей в месяц на одну санитарку.

Бюджетные ассигнования на доплаты младшему медицинскому персоналу и водителям скорой медицинской помощи планируются на 2009–2011 годы в размере 525,3 тыс. руб. ежегодно.

Основные решения по увеличению расходных обязательств в сфере образования будут направлены в основном за счет средств областного бюджета на финансирование общеобразовательных учреждений, реализующих основные общеобразовательные программы на 2009 год – 57794,9 тыс. руб.

Одним из приоритетных направлений дошкольной образовательной системы РФ является обеспечение государственных гарантий доступности дошкольного образования и равных стартовых возможностей детей при поступлении в школу. В целях создания механизма устойчивого развития системы дошкольного образования, предусмотрены средства на развитие дошкольного образования в 2009 году – 299,9 тыс. руб. в рамках областной целевой программы «Развития дошкольного образования Ульяновской области на 2007–2010 годы».

Расходы бюджета на социальную политику будут осуществляться за счет средств областного бюджета, предусмотрены средства по обеспечению жилыми помещениями детей сирот, детей, оставшихся без попечения родителей, а также детей, находящихся опекой (попечительством), не имеющего закрепленного жилого помещения в 2009 году 4190,4 тыс. руб., на выплату компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования – 532,2 тыс. руб., на содержание ребенка в семье опекуна и приемной семье, а также оплату приемного родителя – 5106,0 тыс. руб.

В 2009 году продолжится реализация областной целевой программы «Развитие библиотечного дела в Ульяновской области на 2008–2010 годы» из средств областного бюджета на создание публичных центров правовой информации в 2009 году предусмотрено – 142,5 тыс. руб. комплектование фондов муниципальных библиотек книгами и мультимедийными изданиями – 26,4 тыс. руб., на комплектование книжных фондов библиотек – 87,9 тыс. руб.

В числе приоритетных направлений бюджетных расходов на 2009 год составляет развитие социальной и инженерной инфраструктуры. Это нашло соответствующее отражение за счет средств областного бюджета Ульяновской области на 2009 – 11041,05 тыс. руб. софинансирование за счет средств местного бюджета составляет – 552,1 тыс. руб.

Предусмотрены также средства на финансирование областной целевой программы «Обеспечение территорий муниципальных образований Ульяновской области документами территориального планирования и правилами землепользования и застройки», реализация которой создаст условия для развития социальной инфраструктуры муниципальных образований Карсунского рай она и привлечение инвестиций, в 2009 году средства областного бюджета составляют 1750,0 тыс. руб.

В рамках реализации мероприятий приоритетного национального проекта «Доступное и комфортное жильё – гражданам России» в местном бюджете предусмотрено софинансирование по обеспечению жильём молодых семей, молодых специалистов и граждан в сельской местности в рамках реализации ФЦП «Социальное развитие села до 2012 года», а также подпрограммы «Обеспечение жильём молодых семей» ФЦП «Жилище» на 2002–2010 годы. В 2009 году расходы названных программ составят 191,0 тыс. руб.

Политика в области муниципального долга

Политика в области муниципального долга муниципальным образованием «Карсунский район» на 2008–2011 годы будет направлено на:

– аннулирование имеющейся задолженности по взятым ранее кредитам и ссудам в течении 2008 года, в сумме 30,0 млн. рублей.;

– полноту и своевременность исполнения долговых обязательств района;

– развитие инвестиционного климата в регионе.

22.11.2005 г. муниципальным образованием «Карсунский район» Ульяновской области было заключено с Департаментом финансов Правительства Ульяновской области соглашение «О реструктуризации задолженности по бюджетным ссудам, выданным из областного бюджета бюджету Карсунского района Ульяновской области до 01.01.2005 г.». Также было заключено соглашение №08/04 рс/ЖКХ от 09.11.2007 г. «О реструктуризации задолженности по бюджетной ссуде», выданной Карсунскому району в 2003 г. на осуществление комплекса мер по подготовке объектов ЖКХ к зимнему периоду 2003–2004 г.

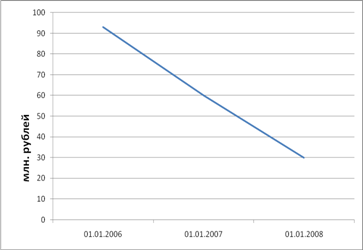

В 2006–2008 годах проведена значительная работа по сокращению объёма муниципального долга Карсунского района, в результате чего объём долговых обязательств района с начала 2008 года уменьшился в 3,1 раза. Объём муниципального долга по состоянию на 1 января 2006 года в размере 93 млн. рублей сократился до 30,0 млн. рублей по состоянию на 1 января 2008 года, то есть в общей сумме сократился на 63,0 млн. рублей.

График сокращения муниципального долга Карсунского района

Рациональное использование бюджетных ресурсов в 2006–2008 годах позволило значительно снизить масштабы муниципального долга и его обслуживания.

3. Методика планирования бюджетных ассигнований бюджета муниципального образования «Карсунский район»

прогнозирование бюджет налоговый ассигнование

Настоящая методика определяет единый механизм планирования бюджетных ассигнований бюджета муниципального образования «Карсунский район», бюджетов городских и сельских поселений Карсунского района Ульяновской области на очередной финансовый год и плановый период.

1. Методика планирования бюджетных ассигнований бюджета по отраслям производственной сферы.

1.1. По подразделу классификации расходов бюджетов бюджетной классификации Российской Федерации.

Бюджетные ассигнования на управление и распоряжение земельными ресурсами, проведение территориального землеустройства, рыночную оценку и формирование земельных участков для проведения торгов, внедрение автоматизированных систем управления объектов недвижимости, разграничение муниципальной собственности, планируются в соответствии с программой управления муниципальной собственностью Карсунского района Ульяновской области, утверждаемой решениями Карсунского района Ульяновской области и расчетами, представленными исполнительным органом, осуществляющим управление муниципальным имуществом и земельными отношениями Карсунского района Ульяновской области.

1.2. Бюджетные ассигнования по подразделу классификации расходов «Сельское хозяйство и рыболовство».

Бюджетные ассигнования на сельское хозяйство включают в себя расходы на обеспечение деятельности муниципальных учреждений, подведомственных исполнительному органу муниципального образования, осуществляющему организацию деятельности управления сельского хозяйства и продовольствия, расходы на реализацию областных целевых программ и другие расходы на поддержку сельскохозяйственного производства.

Бюджетные ассигнования на обеспечение деятельности муниципальных учреждений определяются в соответствии с пунктом 2.2 настоящей Методики.

Другие бюджетные ассигнования на поддержку сельскохозяйственного производства включают в себя средства на предоставление субсидий на условиях долевого финансирования расходов за счет средств областного бюджета и федерального бюджета, а также средства на софинансирование местного бюджета.

1.3. Бюджетные ассигнования по подразделу классификации расходов «Дорожное хозяйство».

Бюджетные ассигнования планируются в размере средств, предусмотренных областной целевой программой «реализация дорожной деятельности в Ульяновской области на 2009–2015 годы» на условиях софинансирование. Потребность в названных средствах должна быть обоснована и подтверждена соответствующими документами и расчетами, предоставляемыми муниципальными образования Карсунского района.

1.4. Бюджетные ассигнования по подразделу классификации расходов «другие вопросы в области национальной экономики» включают расходы на государственную поддержку малого предпринимательства, планируемые в размере средств, предусмотренных программой развития малого предпринимательства в муниципальных образованиях.

1.5. Бюджетные ассигнования по подразделу классификации расходов «Периодическая печать и издательства», включают в себя субсидии на поддержку районных средств массовой информации, реализующих государственную политику в сфере средств массовой информации.

Бюджетные ассигнования планируются на уровне средств, предусмотренных в текущем финансовом году с учетом индексов роста цен на очередной финансовый год и плановый период.

1.6 бюджетные ассигнования на природоохранные мероприятия планируются в размере средств, предусмотренных областной целевой программой «Охрана окружающей среды Ульяновской области на 2007–2010 годы», утвержденный законом Ульяновской области от 31.07.2007 №101-ЗО.

1.7 Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты муниципальной собственности Карсунского района Ульяновской области планируются на уровне средств, предусмотренных в текущем финансовом году с учетом индекса роста цен на очередной финансовый год и плановый период.

1.8 бюджетные ассигнования на развитие социальной и инженерной инфраструктуры, предоставляемые муниципальным образованиям Карсунского района Ульяновской области на строительство, реконструкцию, проведение проектно-изыскательских работ, согласование и проведение экспертиз проектов по объектам жилищно – коммунального хозяйства, образования, культура, медицинской помощи, физической культуры и спорта, объектам связанным с обеспечением охраны окружающей среды, и другим объектам муниципального значения планируются в размере долевого финансирования, за счет средств местного бюджета.

2. методика планирования бюджетных ассигнований по отраслям социальной сферы, на обеспечение деятельности органов муниципальных образований, защиты населений и территорий от последствий чрезвычайных ситуаций природного и техногенного характера, гражданской обороны. Обеспечения пожарной безопасности.

2.1 планирование бюджетных ассигнований на обеспечение деятельности бюджетных учреждений.

2.1.1 планирование бюджетных ассигнований на оплату труда работников бюджетных учреждений. Фонд оплаты труда которых формируется на основании Единой тарифной сетки (ЕТС), осуществляется исходя из уровня оплаты труда работников бюджетных учреждений, рассчитанного по ЕТС, утвержденной постановлением Правительства Российской Федерации от 14.10.1992 №785 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетке», районных отраслевых положений об оплате труда, а также параметров индексации оплаты труда, устанавливаемых нормативными правовыми актами муниципальных образований Карсунского района Ульяновской области.

Бюджетных ассигнований на оплату труда определяются по формуле:

Рот=Пмфот х i + (Пмфот х Кп х j), где

Рот – бюджетных ассигнований на оплату труда на очередной финансовый год (Плановый период);

Пмфот – плановый месячный фонд оплаты труда текущего года (очередного финансового года, первого года планового периода) с учетом последнего повышения;

I – число месяцев до повышения заработной платы;

Kп – коэффициент повышения заработной платы;

j – число месяцев после повышения заработной платы.

Пример: 4330 х 4 + (4330 х 1,5 х 12)=95260 руб.

2.1.2. планирование бюджетных ассигнований на начисление на оплату труда производится по формуле:

Рнот = Гфот х С, где

Рнот – бюджетных ассигнований на начисление на оплату труда на очередной финансовый год (плановый период);

Гфот – годовой фонд оплаты труда очередного финансового года (планового периода);

С – ставка единого социального налога в процентах.

Пример: 597300х20% =119460 руб.

2.1.3. планирование бюджетных ассигнований на оплату услуг связи (общий принцип) осуществляется по формуле:

Сус = Срус х И, где

Сус – объем бюджетных ассигнований на оплату услуг связи на очередной финансовый год (плановый период);

Срус – сумма расходов на оплату услуг связи, предусмотренная в текущем финансовом году (очередном финансовом году или первом году планового периода) или по заключенным договорам;

И – индекс инфляции (индекс роста тарифов) на соответствующий год.

Пример: 940600 х 23,1% = 21728,6 руб.

2.1.4. планирование бюджетных ассигнований на оплату коммунальных услуг и котельно – печного топлива в нормативе (общий принцип) производится по формуле:

Ку=Пку х Т, где

Ку – бюджетных ассигнований на оплату коммунальных услуг на очередной финансовый год (плановый период);

Пку – показатели потребления коммунальных услуг по энергетическому паспорту учреждения (показатели счетчиков учета потребления коммунальных услуг учреждения) в натуральном выражении;

Т – тарифы, прогнозируемые исполнительным органом муниципальными образованиями Карсунского района Ульяновской области, осуществляющим разработку и реализацию социально-экономической политики, регулирование цен и тарифов, проведение муниципальных закупок, прогнозирование социально-экономического развития Ульяновской области и определение экономических механизмов и методов государственного воздействия на экономику на соответствующий год с учетом инфляции.

Пример: 125565 х 2=251130 руб.

2.1.5. планирование бюджетных ассигнований на оплату продуктов питания, медикаментов, ГСМ, (общий принцип) производится по формуле:

Сропп, м, гсм=Лппп, м, ГСМ х Ц х И, где:

Сропп, м, гсм – сумма бюджетных ассигнований на оплату продуктов питания, медикаментов, ГСМ на очередной финансовый год (плановый период);

Лппп, м, гсм – лимиты потребления продуктов питания, медикаментов, ГСМ в натуральном выражении в соответствии с заключенными договорами в текущем финансовом году;

Ц – цены текущего финансового года (очередного финансового года, первого года планового периода);

И – индекс роста цен на очередной финансовый год (плановый период).

2.1.6. планирование бюджетных ассигнований на остальные материальные затраты (общий принцип) осуществляется по формуле:

Омз = Помз х И, где

Омз – бюджетных ассигнований на остальные материальные затраты на очередной финансовый год (плановый период);

Помз – бюджетных ассигнований на остальные материальные затраты текущего финансового года (очередного финансового года, первого года планового периода) по плану;

И – индекс роста цен на очередной финансовый год (плановый период).

2.1.7. плановый объем бюджетных ассигнований за счет доходов от оказания платных услуг соответствует суммам доходов, предоставляемых администраторами этих доходов.

2.2. Планирование бюджетных ассигнований на обеспечение деятельности органов местного самоуправления муниципальных образований

2.2.1. бюджетные ассигнования на содержание органов местного самоуправления муниципальных образований определяются на основе:

Численности лиц, замещающих муниципальные должности Карсунского района, штатной численности муниципальных служащих, и других работников (далее – работники аппарата) органов муниципальных образований;

Бюджетные ассигнования на денежное содержание работников аппарата; бюджетных ассигнований на текущее обеспечение деятельности.

Бюджетные ассигнования на денежное содержание работников аппарата органов местного самоуправления определяются на основании годового фонда оплаты труда, рассчитанного исходя из средней величины должностных окладов, по схеме должностных окладов и окладов ЕТС по каждой группе работников аппарата в пределах штатной численности; для лиц, замещающих муниципальные должности – в порядке, установленном соответствующими нормативными правовыми актами Карсунского района Ульяновской области.

Бюджетные ассигнования на текущее обеспечение деятельности органов местного самоуправления (за исключением бюджетных ассигнований на оплату труда, услуги связи, коммунальных услуг, на приобретение оборудования и капитальный ремонт, налоги) могут определятся на основе расчетного финансового показателя на одну штатную должность исходя из уровня бюджетных ассигнований, предусмотренных в бюджете на текущий финансовый год.

2.2.2. Бюджетные ассигнования на обеспечение деятельности органов местного самоуправления определяются по формуле:

УПР = ФОТ + Нот + Ку + Сус + Нн + (Ртсоше х Чра) + КЗ, где

УПР – бюджетные ассигнования на обеспечение деятельности органов местного самоуправления;

ФОТ – фонд оплаты труда;

Нот – начисления на оплату труда;

Ку – бюджетные ассигнования на оплату коммунальных услуг (при наличии указанных затрат);

Сус – бюджетные ассигнования на оплату услуг связи;

Нн – бюджетные ассигнования на уплату налогов;

Ртсоше – расходы на текущее содержание на одну штатную единицу с учетом индексации;

КЗ – капитальные затраты (при наличии указанных затрат);

2.2.2.1. Планирование бюджетных ассигнований на оплату труда работников органов местного самоуправления производится по формуле:

ФОТ = ФОТгс + ФОТтр + ФОТр, где

ФОТгс – годовой фонд оплаты труда лиц, замещающих муниципальные должности Карсунского района Ульяновской области, который рассчитывается исходя из средней величины должностных окладов в порядке, установленном нормативными правовыми актами Карсунского района Ульяновской области о денежном содержании лиц, замещающих муниципальные должности Карсунского района Ульяновской области и их численности;

ФОТтр – годовой фонд оплаты труда технических работников;

ФОТр – годовой фонд оплаты труда работников, оплата труда которых рассчитывается по ЕТС, определяемый в соответствии с подпунктом 2.1.1.;

Пример: 597300+95260+251130+217278,6+150255+(5050х106)+57300 = 1903823,6 руб.

Бюджетные ассигнования на оплату труда муниципальных служащих Карсунского района Ульяновской области определяется в соответствии с Законом Ульяновской области от 30.11.2004 №85-ЗО «О государственной гражданской службе Ульяновской области» по формуле:

ФОТгс = С х Кдо хИ, где

ФОТгс – фонд оплаты труда муниципальных гражданских служащих на очередной финансовый год и плановый период;

С – сумма расходов по должностным окладам;

Кдо – количество должностных окладов (81,5 окладов);

И – индекс инфляции (темп роста цен) на очередной финансовый год и плановый период.

Пример: 18856,4х81,5х23,1 = 355000 руб.

При планировании фонда оплаты труда работников, замещающих должности, не являющиеся должностями муниципальной гражданской службы Ульяновской области, учитываются:

12 ежемесячных должностных окладов (тарифных ставок);

Выплата надбавки за сложность, напряженность и особый режим работы – в размере 10 должностных окладов;

Выплата надбавки за выслугу лет – в размере 2 должностных оклада;

Выплата премий – в размере 3 должностных оклада;

Выплата материальной помощи – в размере 2 должностных оклада;

Выплата единовременного денежного поощрения – в размере 25 должностных окладов;

Единовременная выплата при предоставлении ежегодного оплачиваемого отпуска – в размере 2 должностных окладов.

Бюджетные ассигнования на оплату труда определяются по формуле:

ФОТтр = СхКдо х Кп, где

ФОТтр – фонд оплаты труда на очередной финансовый год (плановый период);

С – сумма расходов по должностным окладам;

Кдо – количество должностных окладов (56 окладов в год);

Кп – коэффициент повышения заработной платы на очередной финансовый год (плановый период).

Пример: 5898,9 х 56 х 1,5 = 495500 руб.

2.2.2.2. бюджетные ассигнования на обеспечение деятельности мероприятий включают в себя средства на предоставление бюджетных услуг в муниципальных образованиях предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий, гражданской обороны и обеспечение противопожарной безопасности и определяются в соответствии с подпунктами 2.1.1 – 2.1.7

3. бюджетные ассигнования на проведение мероприятий в области молодежной политики планируются в объеме средств, предусмотренных в текущем финансовом году с учетом индексов роста цен на очередной финансовый год и плановый период.

4. планирование бюджетных ассигнований на финансирование физической культуры и спорта.

4.1. бюджетных ассигнований на финансирование мероприятий в области физической культуры и спорта регионального значения, участие в федеральных и других мероприятиях определяются исходя из календарного плана областных, районных физкультурно – массовых, оздоровительных и спортивных мероприятий, действующих цен и тарифов на товары и услуги и индекса инфляции на очередной финансовый год (плановый период).

6. планирование бюджетных ассигнований на социальную поддержку населения, выплату пособий, компенсаций и доплат.

6.1. бюджетные ассигнования на доплаты к пенсиям лицам, замещавшим муниципальные должности Карсунского района Ульяновской области, планируются исходя из среднего размера доплат в соответствии с законодательством Карсунского района Ульяновской области и контингента получателей по следующей формуле:

ОСР = Рд х 12 х Чп

ОСР – общая сумма бюджетных ассигнований на очередной финансовый год (плановый период);

Рд – средний размер доплаты в месяц в очередном финансовом году (плановом периоде);

12-количество месяцев в году;

Чп – количество получателей доплат к пенсиям в очередном финансовом году (плановом периоде).

Пример: 750 х12х1662 = 14958000 руб.

6.2. бюджетные ассигнования на оказание адресной помощи, на социально – значимые мероприятия, проведение оздоровительной компании детей в сфере социальной поддержки рассчитываются исходя из плановых ассигнований текущего года (очередного финансового года, первого года планового периода) определяется по формуле:

Вр = Пр х И, где

Вр – всего ассигнований на очередной финансовый год (плановый период);

Пр – плановые ассигнования текущего года (очередного финансового года, первого года планового периода);

И – индекс инфляции на очередной финансовый год (плановый период).

Пример: 125000х23,1 = 28875 руб.

7. планирование бюджетных ассигнований на предоставление субвенций на осуществление государственных полномочий по расчету и предоставлению дотаций поселениям осуществляется в соответствии с Законом Ульяновской области от 04.10.2005 №096 – ЗО «О межбюджетных отношениях в Ульяновской области».

8. бюджетные ассигнования на реализацию областных целевых программ планируются в объеме средств, предусмотренных областной целевой программой на очередной финансовый год и плановый период.

9. планирование бюджетных ассигнований на финансирование расходов за счет средств межбюджетных трансфертов из областного бюджета осуществляется в соответствии с проектом областного бюджета на очередной финансовый год и плановый период.

10. Методика планирования других бюджетных ассигнований областного бюджета.

10.1. резервный фонд.

Бюджетные ассигнования за счет резервного фонда области планируются в размере, не превышающем 3 процента от объема расходной части бюджета.

10.2. Планирование бюджетных ассигнований на обслуживание и погашение муниципального долга Карсунского района Ульяновской области осуществляется исходя из фактического и предельного объемов муниципального долга Карсунского района Ульяновской области на начало планируемого периода, графиков погашения долговых обязательств, прогноза привлечения кредитов на финансирование дефицита бюджета на очередной финансовый год и плановый период с учетом риска неисполнения обязательств по предоставленным муниципальным гарантиям Карсунского района Ульяновской области.

В качестве расчетной ставки при определении расходов на обслуживание муниципального долга Ульяновской области используется ставка рефинансирования (учетная ставка) Центрального банка Российской Федерации.

10.3. В составе бюджетных ассигнований бюджета могут предусматриваться расходы, вводимые в действие правовыми актами муниципальными образованиями, соглашениями (договорами), заключенными от имени Карсунского района, расчеты по которым не предусмотрены. Планирование бюджетных ассигнование на эти цели осуществляется в соответствии с названными нормативными правовыми актами.

11. планирование бюджетных ассигнований на предоставление межбюджетных трансфертов из бюджета осуществляется в соответствии с нормативными правовыми актами, устанавливающими расходные обязательства по предоставлению межбюджетных трансфертов.

Заключение

Я походила практику в Управлении финансов МО «Карсунский район» Ульяновской области в отделе планирования и прогнозирования бюджета с 16.11.2009 по 14.12.2009 гг. Руководителем практики являлась начальник отдела прогнозирования бюджета Колесова Ольга Ивановна.

Управление финансов МО «Карсунский район» является структурным подразделением администрации муниципального образования «Карсунский район» осуществляющим проведение единой финансовой, бюджетной и налоговой политики на территории района. В своей деятельности руководствуется Конституцией РФ, Федеральными законами и законами Ульяновской области, Бюджетным кодексом РФ, нормативно – правовыми актами Президента РФ, Правительства РФ, Губернатора и Правительства Ульяновской области, Главы муниципального образования «Карсунский район», иными нормативными правовыми актами, настоящим Положением.

За время практики я познакомилась с деятельностью отдела, с основными документами, профессиональными и должностными обязанностями специалистов. Я осуществляла сбор информации об финансовом планировании и прогнозировании бюджета, направлениях бюджетной и налоговой политики, доходах местного бюджета, методике планирования бюджетных ассигнований.

В разных сферах финансовой системы существуют различные подходы к разработке системы финансового планирования. При финансовом планировании соблюдается сбалансированность и пропорциональность использования денежных средств, предусматривается оптимальное соотношение между государственными доходами и финансовыми ресурсами.

Для эффективной реализации прогнозов и программ в современных условиях необходимо налаживание системы государственного регулирования на основе усиления экономических функций государства. Это функции должны быть связаны не только с прогнозированием и программированием, но и с индикативным планированием. Однако здесь необходимо четко разграничить функции всех уровней управления.

Несмотря на положительные моменты, связанные с применением на региональном уровне различных методов прогнозирования и программирования социально-экономического развития, на наш взгляд, отсутствует четко проработанная на практике теоретическая база исследуемых процессов. В настоящее время не разработаны конкретные критерии эффективности того или иного прогноза или программы, что сказывается на качестве их разработки и реализации условий.

Прогноз социально-экономического развития МО «Карсунский район» составлен в соответствии со ст. 173 БК РФ

| Основные показатели | Отчет 2007 г. | Оценка 2008 г. | Прогноз | ||

| 2009 г. | 2010 г | 2011 г | |||

| Темп роста валового продукта, % | 112,8 | 114,9 | 112,1 | 112,0 | 110,16 |

| Темп роста оборота розничной торговли, % | 111,2 | 112,0 | 106,4 | 105,8 | 105,7 |

| Индекс-дефлятор в % к предыдущему году по промышленному производству | 118,4 | 112,6 | 110,2 | 101,1 | 109,7 |

| Темп роста ФЗП, % | 129,8 | 119,5 | 123,1 | 118,4 | 117,7 |

| Среднегодовой сводный индекс потребительских цен, в том числе на: | 107,6 | 112,6 | 106,9 | 105,6 | 105,6 |

| – товары | 107,6 | 112,6 | 106,9 | 105,6 | 105,6 |

| -платные услуги | 128,3 | 112,0 | 111,9 | 108,5 | 107,1 |

Прогноз социально-экономического развития МО «Карсунский район» ориентирован на рациональное использование имеющего потенциала и местных возможностей: экономической базы, производственной инфраструктуры, социальной сферы, жилищно-коммунального хозяйства, земельных ресурсов, направлен на решение задач по ускорению темпов экономического роста в МО «Карсунский район» и Ульяновской области в целом.

Анализ прогноза социально-экономического развития муниципального образования показал реалистичность экономических показателей. Оценка эффективности инвестиционной деятельности основывается на инвестиционном климате МО «Карсунский район» в целом, учитывается участие муниципального образования в федеральных, региональных программах. Значительно возросли инвестиции в основной капитал за счет строительства газопроводных, водопроводных сетей, инвестиции в сельское хозяйство (ОАО «Сахо-Агро Ульяновск», ЗАО «Феникс», ООО «Агротех»). Темп роста оборота розничной торговли прогнозируется с учетом повышения уровня реальных доходов населения, изменения структуры оборота розничной торговли.

В своей работе я также рассмотрела прогнозирование о формировании доходов федерального бюджета на 2008–2011 года, которое осуществлялось на основе сценарных условий социально-экономического развития Российской Федерации на 2008–2011 года, основных направлений налоговой и бюджетной политики на 2008–2011 года и оценки поступлений доходов в федеральный бюджет в 2007 году. Прогноз будущих доходов радует, если, конечно, не будет никаких серьезных изменений, которые повлекут за собой снижение ожидаемых федеральных доходов.

Основные направления бюджетной и налоговой политики МО «Карсунский район»:

– в основных направлениях бюджетной политики содержится краткий анализ структуры расходов бюджета в текущем и завершенном финансовых годах, приоритетные направления расходования бюджетных средств в 2009 году и на среднесрочную перспективу с учетом прогноза социально – экономического развития муниципального образования;

– в основных направлениях налоговой политики содержится анализ формирующихся доходов, мер принимаемых администрацией МО «Карсунский район» по увеличению налогового потенциала.

Основные параметры бюджета МО «Карсунский район»:

| Ед. изм. | Проект 2009 г. | Прогноз 2010 г. | Прогноз 2011 г. | |

| Доходы | т. руб. | 286248,65 | 296433,3 | 248255,4 |

| Расходы | т. руб. | 287724,45 | 298053,0 | 250030,6 |

| дефицит | т. руб. | 1475,8 | 1619,7 | 1775,2 |

| % | 5 | 5 | 5 |

Предельный размер дефицита бюджета составляет 5% утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам, что соответствует ст. 92 (3) БК РФ (не более 5%).

В условиях кризисной ситуации в стране Губернатором Ульяновской области Председателем Правительства С.И. Морозовым предложено предпринять превентивные меры по сокращению на 20% количества муниципальных служащих, приостановить прием на работу на вакантные должности. Сэкономленные средства будут направлены на поддержку сектора экономики. В целях повышения результативности деятельности бюджетных учреждений в сфере реформирования оплаты труда будет реализовываться Постановление Правительства Ульяновской области о введении. Формирование новых систем оплаты труда предусматривает более широкие права бюджетных учреждений в распоряжении средствами на оплату труда с целью стимулирования высоких конечных результатов. Также на объем средств на оплату труда влияет вступление в силу с 1 января 2009 г. Федерального закона об увеличении минимального размера оплаты труда 4330 руб.

В бюджете муниципального образования заложены средства финансирования в соответствии с прогнозом социально-экономического развития МО «Карсунский район» и определенных на основе этих прогнозов приоритетами:

На развитие социальной и инженерной инфраструктуры выделяются средства из областного бюджета Ульяновской области на 2009 г. – 11041,05 т. руб., софинансирование за счет местного бюджета – 552,1 т. руб.

Средства на финансирование областной целевой программы «Обеспечение территорий муниципального образования документами территориального планирования и правилами землепользования застройки» составляют областной бюджет – 1750 т. руб., софинансирование за счет местного бюджета 1050 т. руб. реализация данной программы создаст условия для развития социальной инфраструктуры муниципальных образований Карсунского района и привлечение инвестиций.

Федеральный бюджет должен стать надежным инструментом реализации экономической и социальной политики Правительства РФ.

Важнейшая задача – обеспечить его прозрачность для всех членов общества. Необходимо добиться, чтобы федеральный бюджет стал средством стабилизации государственных финансов. Он должен превратиться в надежную опору и гаранта для всех определенных законом получателей средств.

Решить названные задачи можно, лишь объединив усилия Президента Российской Федерации, Правительства Российской Федерации и палат Федерального Собрания. Это крайне важно с учетом особенности подготовки проекта федерального бюджета на 2008–2011 год – необходимости его принятия. Правительство Российской Федерации должно стать организующим центром этой работы.

Список использованных источников информации

1. Бюджетный кодекс РФ.

2. Конституция РФ.

3. Бабич А.М., Павлова А.Н. Финансы: Учебник – М.: ИД ФБК ПРЕСС; 2000 г.

4. Белозеров. С.А., Горбушина С.Г. и др.; Финансы: Учебник. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2004. – 512 с.

5. Егоров П.В., Токарева Т.А. Проблемы местных бюджетов в условиях становления региональной экономики: Научно-методическое пособие. – Донецк: ДонГУ, ООО «КИТИС», 2006, – С. 8–29.

6. Дробозина Л.А. Финансы: Учебник для вузов/ Под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2000. – 527 с.

7. Ковалева А.М. Финансы: Учебник. М.: Финансы и статистика – 1999.

8. Корчагин Ю.А. Региональная финансовая политика и экономика. – Ростов-на-Дону, 2006.

9. Нешитой А.С. Финансы: Учебник. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005. – 512 с.

10. Прогнозирование и планирование в условиях рынка: Учеб. пособие для вузов / Т.Г. Морозова, А.В. Пикулькин, В.Ф. Тихонов и др.; Под ред. Т.Г. Морозовой, А.В. Пикулькина. – М.: ЮНИТИ-ДАНА, 2006. – С. 3–75.

11. Рохчин В.Е. Стратегическое планирование развития регионов России. – СПб, 2003.

12. Хасаев Г.Р., Цыбатов В.А. Технология прогнозирования регионального развития: опыт разработки и использования. // Проблемы прогнозирования. – 2007. – №2. – С. 56–69.

13. Федеральный закон «О федеральном бюджете».

14. Финансы, денежное обращение и кредит. А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2000.

15. Финансы. Учебник/ Под ред. Проф. В.М. Радионовой. – М.: Финансы и статистика, 2002.

16. Финансы и кредит: Учеб. пособие/ Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 2002. – 512 с.

17. Финансы. Учебник. Издание второе, переработанное и дополненное/ Под ред. проф. В.В. Ковалева. – М.: ООО «ТК Велби», 2003. – 512 с.

18. Финансы: Учеб. пособие/ Под ред. проф. А.М. Ковалевой. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2002. – 384 с.