Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Экономическая сущность основных и оборотных средств предприятия

Курсовая работа: Экономическая сущность основных и оборотных средств предприятия

Содержание

ВВЕДЕНИЕ

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация основных средств

1.2 Амортизация. Расчет амортизационных отчислений

1.3 Показатели эффективности использования основных средств

2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНЫХ СРЕДСТВ

2.1 Понятие и классификация оборотных средств

2.2 Источники формирования и прирост оборотных средств

2.3 Показатели эффективности использования оборотных средств

2.4 Планирование потребности в оборотных средствах

3. ФИНАНСОВЫЙ РЕЗУЛЬТАТ

3.1 Определение выручки от реализации продукции, работ, услуг

3.2 Определение балансовой прибыли

3.3 Планирование и использование остаточной прибыли

4. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

По мере перехода России к рыночной экономике усилилась необходимость объективной оценки экономических показателей функционирования предприятия как базы для принятия управленческих и инвестиционных решений. Это связано, прежде всего, с обретением предприятиями экономической и юридической самостоятельности. Если раньше, когда все предприятия находились в государственной собственности, не было нужды в принятии самостоятельных управленческих решений – все указания спускались сверху от соответствующих министерств и ведомств. Руководству предприятия оставалось только контролировать их исполнение. Теперь же, функции управленческого персонала кардинально изменились. От эффективности действий руководства по управлению предприятием зависит, будет ли оно успешно развиваться или обанкротится.

При управлении деятельностью любого предприятия в современных условиях хозяйствования одной из главных целей его функционирования является обеспечение выживаемости предприятия на рынке и улучшение его благосостояния, требующее постоянного повышения основных экономических показателей деятельности. Несомненная актуальность и значимость, в свете всего вышеуказанного, анализа основных экономических показателей функционирования предприятия послужили причиной выбора её в качестве темы данной работы.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация основных средств

Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени. В бухгалтерском учете отражаются в натуральной и стоимостной оценках.

Сущность основных средств можно охарактеризовать следующим образом:

- они вещественно воплощены в средствах труда;

- их стоимость по частям переносится на продукцию;

- они сохраняют натуральную форму длительное время по мере износа;

- возмещаются на основе амортизационных отчислений по истечении срока службы.

В зависимости от характера участия основных средств в процессе расширенного воспроизводства основные средства подразделяются на производственные и непроизводственные.

Основные производственные средства функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные средства — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных средств они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

Непроизводственные основные средства не оказывают непосредственного влияния на объем производства и производительность труда, но их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятия.

По вещественно-натуральному составу производственные основные средства делятся на следующие группы: здания; сооружения; передаточные устройства; силовые машины и оборудование; рабочие машины и оборудование; транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие средства.

Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные помещения, механические мастерские, кладовые, склады и др.).

Сооружения - это инженерно-строительные объекты, горные выработки (стволы шахт, штольни), нефтяные и газовые скважины, очистные и другие сооружения, туннели, мосты.

Передаточные устройства - это линии электропередач, кабельные линии, телефонная и телеграфная сети, трансмиссии, радиосвязь, магистрали трубопроводов, нефтепроводы, воздухопроводы и др.

К силовым машинам и оборудованию относятся машины-генераторы, производящие энергию, и машины-двигатели (двигатели постоянного и переменного тока). На промышленных предприятиях (фирмах) в эту группу также включают преобразователи электрического тока, ртутные выпрямители, трансформаторы, паровые котлы, компрессорные установки и др.

Рабочие машины и оборудование на промышленном предприятии представляют собой группу, включающую самые разнообразные виды оборудования, применяемого для производства продукции - станки, прессы, прокатные станы, подъемно-транспортное оборудование, вентиляторные установки, экскаваторы, лебедки и др. К этой группе также относится вычислительная техника.

В группу транспортных средств входят передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, автомашины, электрокары, автокары, автопогрузчики, железнодорожные вагоны, тепловозы, электровозы и др.

К инструментам относятся все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, отбойные молотки, тиски, патроны и др.).

Производственный и хозяйственный инвентарь и принадлежности включают предметы, служащие для облегчения операций во время работы (рабочие столы, верстаки и др.), оборудование, способствующее охране труда, и др.

К прочим основным средствам отнесены технические библиотеки, противопожарный инвентарь и др.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части.

К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т. д.). От их качества, степени использования зависят объем производства и его эффективность.

К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и т. д.). Поэтому уровень материально-технической базы предприятия определяется, прежде всего, удельным весом и качеством активной части производственных основных средств.

По принадлежности основные производственные средства подразделяются на собственные и арендованные.

Собственные полностью принадлежат предприятию, а арендованные являются собственностью других предприятий и в соответствии с договором аренды используются на данном предприятии.

В зависимости от отраслевой принадлежности, различают основные средства промышленности, строительства, транспорта и т.д. По участию в процессе производства выделяют основные средства, предназначенные к вводу в действие, введенные в действие, действующие и бездействующие. По возрастному составу, различаю основные средства в возрасте до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет и действующие свыше 20 лет.

К основным средствам не относятся:

- малоценные предметы стоимостью меньше установленного норматива независимо от срока службы;

- быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости;

- готовая продукция на складе предприятия, снабженческих и сбытовых организаций;

- оборудование, числящееся на балансе капитального строительства и др.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Рост основных средств, особенно орудий труда, и улучшение их качества на основе новейших технических и научных достижений повышают техническую вооруженность труда, являются важнейшим условием выпуска высококачественной продукции с меньшими затратами труда, роста производительности труда и снижения себестоимости продукции.

Таким образом, основные средства – это часть производственных средств, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов; основные средства можно классифицировать по следующим признакам: по назначению; по вещественно-натуральному составу; по участию в процессе производства; по принадлежности; по возрастному составу; по степени воздействия на предмет труда; структура основных средств определяется как доля или удельный вес каждой из групп основных средств в их суммарной стоимости; от эффективного использования основных средств зависит финансовое состояние, конкурентоспособность предприятия. Рациональный состав средств, их эффективное использование влияет на технический уровень, качество, надежность продукции.

1.2 Амортизация. Расчет амортизационных отчислений

Под амортизацией подразумевается уменьшение за единицу времени стоимости имущества в процессе эксплуатации. Это важнейший источник воспроизводства и научно-технического развития хозяйства, что связано не только с ее суммарной величиной (доля амортизации в себестоимости продукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств.

Амортизация является денежным выражением физического и морального износа основных средств.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных фондов – снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных.

Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции.

Расчет амортизационных отчислений на предприятии необходим для вычисления подлежащей налогообложению прибыли, для расчета собственных средств при модернизации и расширении производства, для определения балансовой стоимости имущества. Таким образом, амортизационными отчислениями называются суммы, на которые уменьшается стоимость имущества.

Законодательством предусмотрены различные схемы амортизационных отчислений. Наиболее простой является схема равномерной амортизации: если предприятие купило в данном году оборудование, то оно списывает его стоимость на затраты равными суммами в течение нормативного периода. В условиях инфляции равномерная амортизация приведет со временем к существенному занижению себестоимости продукции (так как списывается номинальная стоимость покупки оборудования без индексации ее), а это приведет к завышению суммы налога с предприятия. Поэтому в условиях инфляции предприятию выгодна ускоренная амортизация, когда амортизационные отчисления в первые годы больше и уменьшаются со временем. Ускоренная амортизация позволяет стимулировать быструю обновляемость оборудования, а это позволит снизить себестоимость продукции, повысить ее конкурентоспособность на рынке.

Также, не стоит забывать, что главным рычагом амортизационной политики государства является норма амортизации. Посредством нормы регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. В каждый период развития экономики уровень норм не может быть одинаковым.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах, что можно представить следующей формулой:

На = 1/Тср * 100% (1)

Начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· способ списания стоимости по сумме чисел лет срока полезного использования.

· комбинированный (нелинейный) способ начисления амортизации.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится, исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, в нашей работе мы будем использовать для расчета амортизации линейный способ. При этом мы будем использовать расчетные формулы для определения среднегодовой стоимости ОПФ (основных производственных фондов) и годовой суммы амортизационных отчислений:

Фвв * Тв Фвнб * Твыб Ф1 * Т1

Фср. = Фн + ----------- - ----------------- - --------------, (2)

12 12 12

где Фвнб, Фвв - первоначальная стоимость вводимых и выбывающих фондов данной группы, тыс.руб.;

Тв, Твыб - количеств месяцев с момента ввода или выбытия до конца года, месяцев;

Ф1 - стоимость ОПФ, нормативный срок службы которых истекает в течении планового года, тыс.руб;

Т1 - количество месяцев с момента окончания амортизационного периода до конца года, месяцев.

На

А = Фср * ----------- * К ; (3)

100%

где На - норма амортизационных отчислений на полное восстановление ОПФ;

К - коэффициент, учитывающий условия эксплуатации, например, ускоренную амортизацию.

Руководствуясь данными формулами, мы можем произвести следующие расчеты:

1) Определяем среднегодовую стоимость по каждому показателю:

Фср зданий = 4900 + 100 * 8/12 – 60 * 6/12 = 4936,7 тыс.руб.;

Фср сооружений = 1900 – 200*6/12 = 1800 тыс.руб.;

Фср машин и оборудований = 8000 + 800 * 8/12 – 90 * 6/12 – 120 * 4/12 – 180 * 5/12 = 8373,3 тыс.руб.;

Фср трансп.ср. = 1400 тыс.руб.;

Фср выч.тех. = 100 тыс.руб..

На основании полученных данных вычисляем среднегодовую стоимость ОПФ:

Фср = 4936,7 + 1800 + 8373,3 + 1400 + 100 = 16610 тыс.руб.

2) Вычислим норму амортизации:

Н а зданий = 1 / 60 * 100% = 1,7%;

Н а сооружений = 1 / 24 * 100% = 4,2%;

Н а маш. и обор. = 1 / 12 * 100% = 8,3%;

Н а тр.ср. = 1 / 10 * 100% = 10%;

Н а выч.тех. = 1 / 5 * 100% = 20%.

Определяем годовую сумму амортизационных отчислений по каждому показателю:

А зданий = 4936,7 * 1,7%/100% * 1,8 = 151,1 тыс.руб.;

А сооружений = 1800 * 4,2%/100% * 1,8 = 136,1 тыс.руб.;

А машин и оборудований = 8373,3 * 8,3%/100% * 1,8 = 1251 тыс.руб.;

А трансп.ср. = 1400 * 10%/100% * 1,8 = 252 тыс.руб.;

А выч.тех. = 100 * 20%/100% * 1,8 = 36 тыс.руб.

На основании полученных данных вычисляем общую годовую сумму амортизационных отчислений:

А = 151,1 + 136,1 + 1251 + 252 + 36 = 1826,2 тыс.руб.

3) Определим структуру ОПФ:

4936,7 * 100%

Здания = --------------------- = 29,7%;

16610

1800 * 100%

Сооружения = ---------------------- = 10,8%;

16610

8373,3 * 100%

Машины и оборудование = ------------------------- = 50,5%;

16610

1400 * 100%

Трансп.ср. = ----------------------- = 8,4%;

16610

100 * 100%

Выч.тех. = ---------------------- = 0,6%

16610

Полученные данные можно представить следующей таблицей:

Таблица 1. Структура ОПФ

| АКТИВНАЯ ЧАСТЬ | ПАССИВНАЯ ЧАСТЬ | ||

| Машины и оборудование | 50,5% | Здания | 29,7% |

| Транспортные средства | 8,4% | Сооружения | 10,8% |

| Вычислительная техника | 0,6% | ||

| Итого | 59,5% | 40,5% | |

| 100% | |||

Из полученных расчетов видно, что активная часть превышает пассивную, а это повышает деятельность организации.

1.3 Показатели эффективности использования основных средств

Показатели состояния и динамики основных фондов

1.Степень износа оборудования :

И = Кизн х 100 – 100 (4)

2.Первоначальная (балансовая) стоимость (Сп) отдельных видов ОФ:

Сп = Соб + Ст + См , (5)

где Соб - стоимость приобретенного оборудования;

Ст - затраты по транспортировке оборудования;

См - стоимость монтажа или строительных работ.

Показатели использования основных фондов условно делятся на две группы:

- общие или стоимостные;

- частные, в основном натуральные.

Из первой группы чаще всего используются показатель рентабельности производства, показывающий насколько эффективно использует предприятие основной и оборотный капитал (показатели эффективности использования основных средств)

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей.

Показатели движения основных фондов:

1.Коэффициент выбывания ОПФ (Квыб):

Квыб = Свыб / Сн.г , (6)

где Свыб - стоимость выбывающих фондов в текущем году, тыс. руб.;

Сн.г - стоимость ОПФ на начало года, тыс. руб.

2.Коэффициент обновления ОПФ (Кобн):

Кобн = С в.п / С к.г , (7)

где С в.п - стоимость вновь поступивших в текущем году ОПФ, тыс. руб.;С к.г - стоимость ОПФ на конец года, тыс. руб.

3.Коэффициент прогрессивного обновления ОПФ (Кпр):

Кпр = Спр / С к.г , (8)

где Спр - стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.

4.Коэффициент изношенности ОПФ (Кизн):

Кизн = И / С п , (9)

где И - сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.; Сп - первоначальная стоимость ОПФ.

5.Коэффициент годности ОПФ (Кг):

Кг = (Сп - И) / Сп (10)

Интенсивность использования основных средств характеризуется показателями загрузки (экстенсивной и интенсивной), которые отражают степень использования производственных мощностей по времени и объемам выпускаемой продукции.

Для оценки эффективности использования машин и оборудования, как наиболее активной части ОФ, рассчитывают показатели:

6.Коэффициент экстенсивности загрузки оборудования (К э.об):

К э.об = Fф / Fпл , (11)

где Fф - фактическое время работы оборудования, час.; Fпл - плановый фонд работы оборудования, час.

7.Коэффициент интенсивности загрузки оборудования (К и.об):

К и.об = Вф / Впл , (12)

где Вф - фактическая средняя выработка продукции на 1 станко-час; Впл - плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час.

Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

8.Интегральный коэффициент использования оборудования (Коб):

Коб = К э.об x К и.об (13)

9.Среднегодовая стоимость основных фондов:

![]() (14)

(14)

где К1 – число месяцев использования в году вновь введенных фондов;

К2 – число месяцев не использования в году выбывших фондов

Если ввод и выбытие основных фондов планируется поквартально

для 1 квартала :

![]() (15)

(15)

для 2 квартала :

![]() (16)

(16)

для 3 квартала:

![]() (17)

(17)

для 4 квартала :

![]() (18)

(18)

В расчете среднегодовой стоимости амортизируемых основных производственных фондов на плановый период (ССплан) участвуют: стоимость ОПФ на начало года (Снач), среднегодовая стоимость вводимых ОПФ (ССввод), среднегодовая стоимость выбывающих ОПФ (ССвыб) и среднегодовая стоимость полностью амортизированных ОПФ (ССамор):

ССплан = Снач + ССввод - ССвыб – Ссамор (19)

10.Средняя стоимость основных производственных фондов за квартал:

С с.кв. = (ОС1+ОС2)/2 (20)

11.Среднегодовая стоимость основных производственных фондов:

![]() (21)

(21)

12.Относительная экономия ОПФ:

ЭОПФ = Сср.г1 - Сср.г0 · IВП, (22)

где Сср.г0, Сср.г1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП - индекс объема производства продукции.

Показатели эффективность использования основных средств

1.Общая рентабельность (Ро, %):

Ро = 100 x Пб / (С ср.г + С о.с) , (23)

где Пб - общая (балансовая) прибыль;

С ср.г - среднегодовая стоимость основных производственных фондов;

С о.с - среднегодовая стоимость оборотных средств.

2.Расчетная рентабельность (Рр):

Рр = 100 (Пб - Пп)/ (С ср.г + С о.с) , (24)

где Пп - различные платежи и налоги из общей прибыли.

Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств.

Показатели использования основных фондов.

1. Фондоотдача (Фо) показывает, какова общая отдача от использования каждого рубля, затраченного на ОФП, насколько эффективно они используются на предприятии.

Фо = Вв / С ср.г , (25)

где Вв - стоимость валовой (реализационной) продукции в неизмененных ценах, тыс. руб.; С ср.г - среднегодовая стоимость ОФП, тыс. руб.

Обратный показатель фондоотдачи - фондоемкость (Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции).

2.Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений) рассчитывается следующим образом:

Э=ИФ * В, (26)

где ИФ - изменение фондоотдачи, руб.;

В - сумма выручки за анализируемый период, руб.

3.Относительная экономия капитальных вложений :

Э = В * (100 + dКф)/100 * Ифе, (27)

где ИФе - изменение фондоемкости (величина снижения фондоемкости), коп.;

В - сумма выручки за анализируемый период, руб.;

dКф - процентное изменение фондоотдачи,%.

Относительная экономия капитальных вложений

1.Коэффициент фондовооруженности (К ф.в):

К ф.в = С ср.г / Чр , (28)

где С ср.г - среднегодовая (балансовая) стоимость действующих ОФП, тыс. руб.; Чр - среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек.

2.Относительное высвобождение работающих за счет лучшего использования основных фондов:

Э = ИВ / W, (29)

где Э - количество высвобожденных работающих, чел.;

ИВ - изменение выручки (выпуска продукции), руб.(можно по факторам: за счет увеличения фондоотдачи и т.п.);

W - средняя выработка на предприятии, руб. / чел.

3.Коэффициент энерговооруженности (К э.в) и механовооруженности (К м.в)

К э.в = Мэ / Чр , К м.в = С р.м / Чр , (30)

где Мэ - мощность установленных двигателей и аппаратов, кВт; С р.м - среднегодовая стоимость рабочих машин и оборудования, тыс. руб.

Показатели структуры основных фондов

1.Структура основных фондов:

d = ОФi/ОФ * 100%, (31)

где ОФi - вид основных фондов (производственные фонды, непроизводственные фонды, нематериальные фонды)

2.Удельный вес отдельных групп ОПФ:

d = Фi/ОПФ * 100%, (32)

где d -удельный вес, %;

Фi - стоимость какой-либо группы ОПФ;

ОПФ - общая стоимость ОПФ

3.Доля активной или пассивной части ОПФ:

dа = ОПФа/ОПФ * 100%, (33)

dп = ОПФп/ОПФ * 100%, (34)

где ОПФа - стоимость активной части ОПФ;

ОПФп - стоимость пассивной части ОПФ.

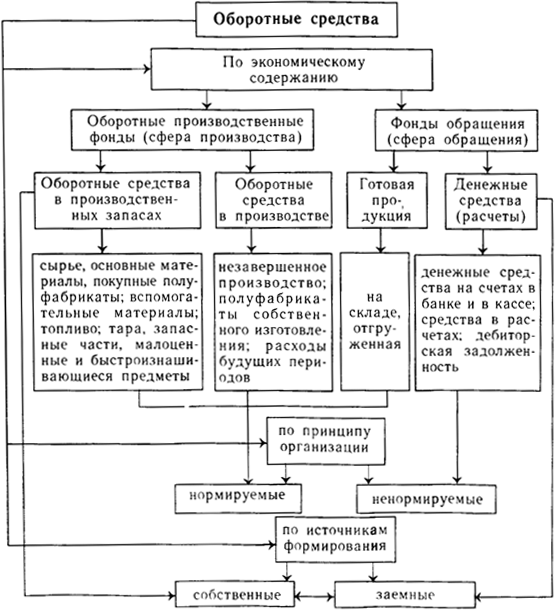

2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБОРОТНЫХ СРЕДСТВ

2.1 Понятие и классификация оборотных средств

Воспроизводство в рыночной экономике представляет собой единство движения стоимости и потребительной стоимости. Начиная со стадии производства и до реализации товара, оба процесса совпадают: потребительная стоимость и стоимость движутся вместе. Как потребительная стоимость продукт поступает из производства либо в непосредственное потребление, либо на прирост запасов. В то же время стоимость проделывает более сложное движение. Реализованная стоимость состоит из двух частей: одна возмещает авансированные средства производства, а другая образует доход. Ускорение или замедление движения стоимости, большую часть которой составляют оборотные средства, напрямую влияет на финансовые результаты деятельности предприятий.

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

При формировании уставного фонда (капитала) предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении.

Оборотные средства промышленного предприятия состоят из оборотных фондов и фондов обращения.

Оборотные фонды – это та часть производственных фондов, которая полностью потребляется в каждом производственном цикле, переносит всю свою стоимость на вновь созданную продукцию и в процессе производства не сохраняют своей натуральной формы. Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах и предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства).

Для обеспечения непрерывности процесса производства и реализации продукции промышленное предприятие наряду с оборотными фондами располагает также фондами обращения.

Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции на складе предприятий, товаров отгруженных, но не оплаченных покупателями, остатков денежных средств предприятий на расчетном счете в банке, кассе, в расчетах и дебиторской задолженности, а также вложения в краткосрочные ценные бумаги.

Состав и классификация оборотных средств приведены соответственно в таблице 2 и таблице 3.

Таблица 2. Состав оборотных средств предприятия

| Оборотные средства | |||

| Производственные оборотные фонды | Фонды обращения | ||

| Производственные запасы | Средства в затратах на производство | Готовая продукция | Денежные средства и расчеты |

|

1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогательные материалы 6. Топливо 7. Тара 8. Запчасти 9. МБП |

10. Незавершенное производство 11. Полуфабрикаты собственного изготовления 12. Расходы будущих периодов |

13. Готовая продукция на складе предприятия 14. Отгруженная (но неоплаченная) продукция |

15. Расчеты с дебиторами 16. Доходные активы (вложения в ценные бумаги) 17. Денежные средства: - на расчетных счетах - в кассе |

Таблица 3. Классификация оборотных средств.

2.2 Источники формирования и прирост оборотных средств

Одним из важнейших принципов организации оборотных средств является деление их по источникам формирования. Источниками формирования имущества предприятия могут быть как собственные, так и привлеченные средства.

Собственные средства должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной ее деятельности. Собственные оборотные средства являются источником покрытия нормированных оборотных активов. Формирование собственных оборотных средств осуществляется за счет собственного капитала предприятия (уставный капитал, паевой капитал, дополнительно вложенный капитал, прочий дополнительный капитал, резервный капитал, нераспределенная прибыль).

Привлеченные средства в источниках формирования оборотных активов в настоящих условиях имеют большое значение и покрывают временную дополнительную нужду предприятия в средствах. Привлечение долговых средств обусловлено характером производства, расчетно-платежными отношениями, необходимостью пополнения недостачи собственных оборотных средств и прочими объективными причинами.

К привлеченным источникам формирования оборотных активов относят краткосрочные обязательства и кредиты банка, инвестиционный налоговый кредит и редко долгосрочные обязательства, и кредиты банка.

Кредиторская задолженность, потребительский фонд, резервы будущих затрат и платежей, добровольные поступления – это дополнительно привлеченные источники, которые не принадлежат предприятию, но постоянно пребывают в обороте предприятия и в сумме минимального остатка используют как источник формирования собственных оборотных средств.

Также источниками формирования оборотных активов могут быть:

1. Собственные оборотные средства, которыми владеет предприятие в момент его создания (они могут формироваться за счет бюджетных ассигнований, средств, предоставленных основателями данного предприятия, аренды, средств, которые поступили от выпуска акций и облигаций).

2. Прибыль предприятия.

Финансовое состояние предприятия зависит от того, насколько быстро средства, вложенные в активы, превращаются на реальные деньги. Самым важным показателем хозяйственной деятельности предприятия является прибыль и объем реализованной продукции. Они находятся в прямой зависимости от скорости оборота оборотных средств.

Структура источников формирования оборотных средств охватывает: собственные, привлеченные и заемные источники.

Таким образом, источники формирования оборотных средств можно представить в таблице 4.

Таблица 4. Источники формирования оборотных средств предприятия

| Собственные | Заемные | Привлеченные |

|

1. Уставной капитал 2. Паевой капитал 3. Добавочный капитал 4.Резервный капитал 5.Фонд средств социальной сферы 6. Целевое финансирование и целевые поступления |

1. Долгосрочные кредиты банков 2.Долгосрочные займы 3. Краткосрочные кредиты банков 4. Краткосрочные займы 5. Налоговый кредит (отсроченные налоговые обязательства) |

1. Кредиторская задолженность: - краткосрочные векселя; - расчеты с поставщиками и подрядчиками; -расчеты с бюджетом и налогами; - расчеты по страхованию; - расчеты по оплате труда; - расчеты по др. операциям 2. Фонд потребления 3. Обеспечение будущих расходов и платежей 4. Резервы по сомнительным долгам 5. Благотворительные и прочие поступления |

2.3 Показатели эффективности использования оборотных средств

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительности нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

Внешние факторы:

• снижение объемов производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов.

Внутренние факторы:

• платежеспособность, т. с. возможность погашать в срок свои долговые обязательства;

• ликвидность - способность в любой момент совершать необходимые расходы;

• возможности дальнейшей мобилизации финансовых ресурсов;

• методика оценки запасов;

• рациональная организация производственных запасов (ресурсосбережение, оптимальное нормирование, использование прямых длительных хозяйственных связей);

• сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фондоотдачи, внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

• эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах, выполнение заказов по прямым связям).

В отечественных условиях хозяйствования оценка эффективности использования оборотных средств осуществляется через показатели оборачиваемости.

Для оценки оборачиваемости оборотных средств используются следующие показатели:

1.Длительность одного оборота оборотных средств исчисляется по формуле:

О = С : Т/Д, (35)

где О–длительность оборота, дни;

С–остатки оборотных средств (средние или на определенную дату), руб.;

Т– объем товарной продукции, руб.;

Д– число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

2.Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле:

КО = Т/С (36)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

3.Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = С/Т (37)

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

2.4 Планирование потребности в оборотных средствах

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

Таким образом, при проведении расчетов используются методы норматирования оборотных средств, основанные на учете:

1) нормы оборотных средств, выраженной в днях;

2) удельного расхода оборотных средств на единицу базового показателя

Для расчета используют следующие формулы:

1. Норматив оборотных средств:

Нос = Тн * Qдн, (38)

где Тн – норма оборотных средств, дни;

Qдн – среднедневной расход оборотных средств, определяемый на основе сметы затрат на производство СМР, тыс.руб

2. Норма оборотных средств по материальным запасам:

Тн = tтр + tскл + tтех + tтек + tстр, (39)

где tтр – транспортный запас, определяемый как превышение времени транспортировки оборотных средств от поставщика к потребителю над временем оформления и движения соответствующих расчетно-денежных документов

tскл - складской запас, определяемый как время, необходимое на приемку, складирование материальных запасов;

tтех - технологический запас, определяемый как превышение времени осуществления естественных процессов в материалах над текущим запасом. (Примечание: в нашей работе не учитывается);

tтек - текущий складной запас, определяемый как половина среднего интервала поставки материалов;

tстр - страховой запас, определяемый как половина текущего складского запаса.

3. Нормативы оборотных средств по вспомогательным материалам, запчастям и инструменту рассчитывается по формуле:

Н = Qот * Хпл/Хот, (40)

где Qот – средний остаток оборотных средств за отчетный период;

Хпл, Хот – значение базового показателя в плановом и отчетном периоде.

4. Норматив оборотных средств организации по расходам будущих периодов:

Нбп = Во + Рп – Рв , (41)

где Во – сумма средств на расходы будущих периодов, вложенная на начало планируемого года, тыс.руб;

Рп – расходы будущих периодов в планируемом году и подлежащие отнесению на себестоимость работ в будущие периоды, тыс.руб.;

Рв – расходы будущих периодов, подлежащие списанию на себестоимость в планируемом периоде, тыс.руб.

Руководствуясь данными формулами, мы можем произвести следующие расчеты:

1) Рассчитываем интервалы:

tтр = 10 – 9 = 1 день;

tскл = 2 дня;

tтех = в нашей работе не учитывается;

Определим средний интервал:

tср = (7+8+8+9+7) / 5 = 8 дней;

tтек = 8/2 = 4 дня;

tстр = 4/2 = 2 дня;

На основании полученных данных мы можем вычислить норму оборотных средств:

Тн = 1 + 2 + 4 + 2 = 9 дней.

2) Рассчитаем среднедневной расход оборотных средств:

Qгод = 8200 + 7500 + 8800 + 9200 + 9700 = 43400 тыс.руб.

43400 * 30%

Qдн = --------------------- = 145 тыс.руб

90

3) Рассчитываем нормативы оборотных средств:

Ном = 9 * 145 = 1305 тыс.руб.;

Нвм = 11 * 0,21/0,24 = 9,6 тыс.руб.;

Нинс = 250 * 57/50 = 219,3 тыс.руб, т.к. Хотч = 75*0,67 = 50; Хпл = 85*0,67 = 57;

16610*59,5%

Нз/ч = 650 * ------------------------ = 654,3 тыс.руб.;

16500*59,5%

Нрбп = 95 + 352 – 360 = 87 тыс.руб.;

4) Определим среднедневной выпуск каждого изделия:

Nдн (А) = 14200 * 30% / 90 = 47 шт.;

Nдн (Б) = 15100 * 30% / 90 = 51 шт.;

Nдн (В) = 10000 * 30% / 90 = 34 шт.;

Nдн (Г) = 8200 * 30% / 90 = 28 шт.;

Nдн (Д) = 6000 * 30% / 90 = 20 шт.;

Nдн (П) = 3400 * 30% / 90 = 12 шт.;

Nдн (Р) = 5000 * 30% / 90 = 17 шт.;

Nдн (Т) = 12000 * 30% / 90 = 40 шт.

Рассчитываем нормативы оборотных средств по каждому изделию:

Ннп (А) = 12 * 47 * 0,79 * 0,52 = 231,7 тыс.руб.;

Ннп (Б) = 14 * 51 * 0,64 * 0,50 = 228,5 тыс.руб.;

Ннп (В) = 13 * 34 * 0,72 * 0,58 = 184,6 тыс.руб.;

Ннп (Г) = 18 * 28 * 1 * 0,52 = 262,1 тыс.руб.;

Ннп (Д) = 11 * 20 * 3,6 * 0,62 = 491 тыс.руб.;

Ннп (П) = 3 * 12 * 0,25 * 0,72 = 6,5 тыс.руб.;

Ннп (Р) = 4 * 17 * 0,1 * 0,68 = 4,6 тыс.руб.;

Ннп (Т) = 3 * 40 * 0,07 * 0,70 = 5,9 тыс.руб.;

Ннп = 231,7 + 228,5 + 184,6 + 262,1 + 491 + 6,5 + 4,6 + 5,9 = 1414,8 тыс.руб.

Нгп (А) = 6 * 47 * 0,79 = 222,8 тыс.руб.;

Нгп (Б) = 6 * 51 * 0,67 = 205 тыс.руб.;

Нгп (В) = 6 * 34 * 0,71 = 144,8 тыс.руб.;

Нгп (Г) = 6 * 28 * 0,95 = 159,6 тыс.руб.;

Нгп (Д) = 6 * 20 * 3,1 = 372 тыс.руб.;

Нгп (П) = 6 * 12 * 0,26 = 18,7 тыс.руб.;

Нгп (Р) = 6 * 17 * 0,11 = 11,2 тыс.руб.;

Нгп (Т) = 6 * 40 * 0,071 = 17,1 тыс.руб.;

Нгп = 222,8 + 205 + 144,8 + 159,6 + 372 + 18,7 + 11,2 + 17,1 = 1151,2 тыс.руб.

Таким образом, норматив оборотных средств составит:

Нос = 1305 + 9,6 + 219,3 + 654,3 + 87 + 1414,8 + 1151,2 = 4842,2 тыс.руб.

3. ФИНАНСОВЫЙ РЕЗУЛЬТАТ

3.1 Определение выручки от реализации продукции, работ, услуг

Выручка представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию. Она является экономической категорией, т.к. выражает денежные отношения между поставщиками и потребителями товаров, важным источником формирования собственных финансовых ресурсов предприятия.

Выручка – основной вид денежных доходов предприятий, один из главных показателей его финансово-хозяйственной деятельности.

Своевременное поступление выручки одна из основных задач деятельности предприятия в условиях рыночной экономики, т.к. это определяет его финансовое положение. Несвоевременность поступления выручки приводит к задержкам выплаты заработной платы работникам, возникновения задолженности по уплате налогов и других обязательных платежей, задержкам в расчетах поставщиками и т.д.

В целях налогообложения выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав признается доходом от реализации.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах в зависимости от выбранного налогоплательщиком метода (начислений, кассовый) признания доходов и расходов.

Реализованной продукцией считается либо отгруженная (метод начислений), либо оплаченная (кассовый метод) продукция.

В РФ, в отличие от развитых стран, в основном использовался второй метод, т.к. отсутствовали развитые фондовый и денежный рынки, с которых можно было бы привлекать денежные средства для страхования от неплатежей. В настоящее время выбор метода определения доходов и расходов предприятия регламентируется 25 главой НК РФ и отражается в учетной политике предприятия.

Выручка от реализации формируется в результате: 1) текущей (основной), 2) инвестиционной и 3) финансовой деятельности предприятий.

Первая выступает в виде выручки от реализации продукции, вторая в виде финансового результата от продажи необоротных активов, реализации ценных бумаг др. эмитентов и третья - от размещения среди инвесторов облигаций и акций предприятия.

Таким образом, чтобы рассчитать плановый размер выручки от реализации продукции (работ, услуг) необходимо:

а) по каждой номенклатурной позиции рассчитать объем реализованной продукции в натуральном исчислении:

РП = СП + ГПн – ГПк, (42)

где СП – объем строительной продукции,

ГПн, ГПк – остаток готовой продукции на начало и конец года;

б) по каждой номенклатурной позиции объем реализованной продукции умножить на отпускную цену:

Врп = РП * Оотп.ц, (43)

где Врп – выручка от реализованной продукции;

Оотп.ц – отпускная цена.

в) рассчитать сумму по всем номенклатурным позициям

Руководствуясь данными формулами, мы можем произвести следующие расчеты:

1) Находим объем реализованной продукции по каждой номенклатурной позиции:

РП (А) = 14200 + 1200 - 2100 = 13300 шт.;

РП (Б) = 15100 + 2300 – 0 = 17400 шт.;

РП (В) = 10000 + 0 – 200 = 9800 шт.;

РП (Г) = 8200 + 100 – 200 = 8100 шт.;

РП (Д) = 6000 + 380 – 100 = 6280 шт.;

РП (П) = 3400 + 400 – 100 = 3700 шт.;

РП (Р) = 5000 + 100 – 300 = 4800 шт.;

РП (Т) = 12000 + 1000 – 1000 = 12000 шт.

2) Рассчитаем выручку от реализованной продукции по каждой номенклатурной позиции:

Врп (А) = 13300 * 2,6 = 34580 тыс.руб.;

Врп (Б) = 17400 * 1,8 = 31320 тыс.руб.;

Врп (В) = 9800 * 1,72 = 16856 тыс.руб.;

Врп (Г) = 8100 * 2,5 = 20250 тыс.руб.;

Врп (Д) = 6280 * 6,9 = 43332 тыс.руб.;

Врп (П) = 3700 * 0,96 = 3552 тыс.руб.;

Врп (Р) = 4800 * 0,52 = 2496 тыс.руб.;

Врп (Т) = 12000 * 0,28 = 3360 тыс.руб.;

Врп.общ = 34580 + 31320 + 16856 + 20250 + 43332 + 3552 + 2496 + 4800 = 155746 тыс.руб.

3.2 Определение балансовой прибыли

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

В бухгалтерском учете результат хозяйственной деятельности выявляет путем подсчета и балансирования всех прибылей и убытков (потерь) за отчетный период.

Одна из целей бухгалтерского учета – выявление налогооблагаемой прибыли. В современных условиях сводных (интегрирующий) показатель, характеризующий финансовый результат деятельности организации - валовая (балансовая) прибыль или убыток.

В упрощенном виде прибыль – это разность между валовым доходом и издержками предприятия. Такую прибыль принято называть валовой, она отражает финансовый результат конкретной деятельности предприятия.

Таким образом, балансовая прибыль или убыток представляет собой конечный финансовый результат деятельности организации, как сумма прибыли (убытка) от реализации продукции; сальдо операционных доходов и расходов; сальдо прочих внереализационных доходов и расходов .

1.Расчет балансовой прибыли может быть представлен следующим образом:

Пб = Прп + Доп – Роп + Двн – Рвн, (44)

где Пб – балансовая прибыль (убыток), тыс.руб.;

Прп – прибыль (убыток) от реализации продукции, тыс.руб.;

Доп – операционные доходы организации, тыс.руб.;

Роп - операционные расходы организации, тыс.руб.;

Двн – доходы по прочим внереализационным операциям, тыс.руб.;

Рвн - расходы по прочим внереализационным операциям, тыс.руб.;

2.Прибыль от реализации продукции определяется:

Прп = Врп – НДС – Срп, (45)

где Прп – прибыль от реализации продукции, тыс.руб.;

Срп – полная себестоимость реализованной продукции, тыс.руб.;

НДС – сумма налога на добавленную стоимость в выручке, тыс.руб.

3. Сальдо операционных доходов и расходов рассчитывается так:

Соп = Доп – Роп = Пполуч + Дучаст + Доп проч – Пупл – Роп проч, (46)

где Пполуч – проценты к получению, тыс.руб.;

Пупл – проценты к уплате, тыс.руб.;

Дучаст – доходы от участиях в других организациях, тыс.руб.;

Доп проч – прочие операционные доходы, тыс.руб.;

Роп проч – прочие операционные расходы, тыс.руб.

4. При расчете плановой прибыли принимается в расчет плановая себестоимость реализованной продукции:

Срп = Зрп + Зком + Зупр, (47)

где Зрп – производственная себестоимость реализованной продукции, тыс.руб.;

Зком – коммерческие расходы, тыс.руб.;

Зупр – управленческие расходы, тыс.руб

5. Производственная себестоимость реализованной продукции рассчитывается по каждой номенклатурной позиции по формуле:

Зрп = Зсп + Зс пн +Зс пк, (48)

где Зсп – производственная себестоимость строительной продукции умножением объема строительной продукции в натуральном выражении на плановую среднегодовую производственную себестоимость, тыс.руб.;

основные средства амортизационный оборотный прибыль

Зс пн – производственная себестоимость остатков готовой продукции на начало года, определяемая умножением остатков на начало года в натуральном выражении на себестоимость 4 квартала отчетного года, тыс.руб.;

Зс пк – производственная себестоимость остатков готовой продукции на конец года, определяемая умножением остатков на конец года в натуральном выражении на себестоимость 4 квартала планового года, тыс.руб.

Руководствуясь данными формулами, мы можем произвести следующие расчеты:

1) Вычислим производственную себестоимость от реализованной продукции по каждой номенклатурной позиции:

Зрп (А) = 14200 * 0,8 + 1200 * 0,79 – 2100*0,79 = 10649 тыс.руб.;

Зрп (Б) = 15100 * 0,65 + 2300 * 0,64 – 0 = 11287 тыс.руб.;

Зрп (В) = 10000 * 0,72 + 0 – 200 * 0,71 = 7058 тыс.руб.;

Зрп (Г) = 8200 * 1 + 100 * 1 – 200 * 0,95 = 8110 тыс.руб.;

Зрп (Д) = 6000 * 3,6 + 380 * 3,6 – 100 * 3,1 = 22658 тыс.руб.;

Зрп (П) = 3400 * 0,26 + 400 * 0,25 – 100 * 0,26 = 758 тыс.руб.;

Зрп (Р) = 5000 * 0,11 + 100 * 0,1 – 300 * 0,11 = 527 тыс.руб.;

Зрп (Т) = 12000 * 0,7 + 1000 * 0,7 – 1000 * 0,71 = 8390 тыс.руб.

Рассчитаем общую производственную себестоимость от реализованной продукции:

Зрп = 10649 + 11287 + 7058 + 8110 + 22658 + 758 + 527 + 8390 = 69437 тыс.руб.

2) Вычислим управленческие и коммерческие расходы:

Зком = 69437 * 0,18 = 12498,7 тыс.руб.;

Зупр = 69437 * 0,019 = 1319,3 тыс.руб.

3) Рассчитаем плановую себестоимость реализованной продукции:

Срп = 69437 + 12498,7 + 1319,3 = 83255 тыс.руб.

4) НДС = 155746 * 18 / 118 = 23757,9 тыс.руб.

5) Вычислим прибыль от реализованной продукции:

Прп = 155746 – 23757,9 – 83255 = 48733,1 тыс.руб.

6) Рассчитаем балансовую прибыль:

Пб = 48733,1 + 630 + 400 – 338 = 49425,1 тыс.руб

3.3 Планирование и использование остаточной прибыли

Остаточная прибыль - разница между прибылью и стоимостью финансовых ресурсов, использованных центром прибыли за год.

Остаточная прибыль организации определяется по формуле:

Пч = Пв – Нпр, (49)

где Пв – плановая величина балансовой прибыли, тыс.руб.;

Нпр – сумма налога на прибыль, тыс.руб.

Сумма налога на прибыль определяется:

Нпр = Пв * Днп / 100, (50)

где Днп – доля налога на прибыль в балансовой прибыли отчетного года, %

За счет остаточной прибыли организация финансирует следующие виды затрат:

· капитальные вложения в производственную и непроизводственную сферы;

· дивиденды и проценты;

· отчисления в резервный фонд;

· отчисления на благотворительные цели;

· погашение кредитов инвестиционного характера;

· выплата процентов по просроченным банковским кредитам;

· средства, направляемые на потребление, и не подлежащие отчислению на себестоимость продукции;

· расходы, произведенные сверх установленного законодательством лимита отнесения на себестоимость продукции (командировочные, расходы на рекламу, на подготовку кадров и др.).

Использование прибыли осуществляется списанием перечисленных затрат на соответствующие бухгалтерские счета. При этом по выбору организации возложен один из следующих вариантов финансирования:

а) все финансируемы затраты относятся непосредственно на прибыль;

б) из прибыли создаются фонды – посредники, а затраты относятся на эти фонды.

Состав фондов – посредников организация устанавливает самостоятельно. На практике они называются фондами экономического стимулирования или фондами специального назначения. Официальными материалами рекомендуется создавать следующие фонды:

· фонд накопления (используется для финансирования производственного и социального развития организации);

· фонд потребления (используется для финансирования средств, направленных на потребление);

· фонд социальной сферы (используется для содержания объектов соцкультбыта).

Достоинством этих фондов является возможность контроля использования прибыли путем сопоставления величины и сроков плановых затрат с фактическими.

Руководствуясь данными формулами, мы можем произвести следующие расчеты:

1) Вычислим налог на прибыль:

Нпр = 49425,1 * 0,14 = 6919,5 тыс.руб.

2) Рассчитаем чистую прибыль:

Пч = 49425,1 – 6919,5 = 42505,6 тыс.руб.

3) Рассчитаем отчисления чистой прибыли в фонды:

Отчисления в резервный фонд: 42505,6 * 0,2 = 9901,1 тыс.руб.;

Отчисления в фонд накопления: 42505,6 * 0,3 = 14851,7 тыс.руб.;

Отчисления в фонд социальной сферы: 42505,6 * 0,2 = 9901,1 тыс.руб.;

Отчисления в фонд потребления: 42505,6 * 0,3 = 14851,7 тыс.руб.

4. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Для оценки эффективности работы организации мы сопоставили прибыль и производственные фонды, с помощью которых она создана, т.е.

а) рассчитали рентабельность производственных фондов:

Ро = Пб / (ОПФ + НОС) * 100%, (51)

где Пб –балансовая прибыль, тыс.руб.;

ОПФ – среднегодовая стоимость основных производственных фондов, тыс.руб.;

НОС – нормируемые оборотные средства, тыс.руб.

Ро = 49425,1 / (16610 + 4841,2) * 100% = 230%

б) рассчитали рентабельность продукции:

Рп = П / С * 100%, (52)

где П – прибыль от данного вида продукции, тыс.руб.;

С – себестоимость продукции, тыс.руб.

Рп (А) = (14200 * 2,6 – 14200 * 0,8) / 14200 * 0,8 * 100% = 225%;

Рп (Б) = (15100 * 1,8 – 15100 * 0,65) / 15100 * 0,65 * 100% = 177%;

Рп (В) = (10000 * 1,72 – 10000 * 0,72) / 10000 * 0,72 * 100% = 139%;

Рп (Г) = (8200 * 0,25 – 8200 * 1) / 8200 * 1 * 100% = 150%;

Рп (Д) = (6000 * 6,9 – 6000 * 3,6) / 6000 * 3,6 * 100% = 92%;

Рп (П) = (3400 * 0,96 – 3400 * 0,26) / 3400 * 0,26 * 100% = 269%;

Рп (Р) = (5000 * 0,52 – 5000 * 0,11) / 5000 * 0,11 * 100% = 373%;

Рп (Т) = (12000 * 0,28 – 12000 * 0,07) / 12000 * 0,07 * 100% = 300%.

Важнейшими характеристиками эффективного использования оборотных средств организации являются:

а) коэффициент оборачиваемости оборотных средств:

Коб = В / ОС, (53)

где В – объем реализованной продукции (СМР), тыс.руб.;

ОС – среднегодовой остаток оборотных средств, тыс.руб.

Коб = 155746 / 4841,2 = 32,2

б) коэффициент закрепления оборотных средств:

Кз = 1 / Коб = ОС / В (54)

Кз = 1 / 32,2 = 0,03

в) длительность одного оборота:

Тоб = 360 / Коб (55)

Тоб = 360 / 32,2 = 11 дней

Эффективность использования основных производственных фондов организации необходимо проанализировать при расчете фондоотдачи:

Фо = О (Ссмр) / Фср, (56)

где О (Ссмр) –объем производственной продукции, тыс.руб.;

Фср – среднегодовая стоимость ОПФ, тыс.руб.

Фо = 155746 / 16610 = 9,4

Эффективность использования материальных затрат на основе расчета затрат на 1 рубль строительной продукции составит:

З = С / СП, (57)

где С – себестоимость отдельной продукции, тыс.руб;

СП – строительная продукция, тыс.руб.

З (А) = 14200 * 0,8 / 14200 * 2,6 = 0,31;

З (Б) = 15100 * 0,65 / 15100 * 1,8 = 0,36;

З (В) = 10000 * 0,72 / 10000 * 1,72 = 0,42;

З (Г) = 8200 * 1 / 8200 * 2,5 = 0,4;

З (Д) = 6000 * 3,6 / 6000 * 6,9 = 052;

З (П) = 3400 * 0,26 / 3400 * 0,96 = 0,27;

З (Р) = 5000 * 0,11 / 5000 * 0,52 = 0,21;

З (Т) = 12000 * 0,07 / 12000 * 1 = 0,07.

На основании полученных расчетов можно сделать вывод, что наше предприятие эффективно использует основные и оборотные средства, имея достаточно большой объем выручки, но в среднем невысокую стоимость всех оборотных средств.

Проанализировав полученные данные можно представить следующие рекомендации по повышению эффективности деятельности предприятия:

Суть проблемы повышения экономической эффективности производства состоит в том, чтобы на каждую единицу трудовых, материальных и финансовых ресурсов добиваться существенного увеличения объёма производства продукции. Это, в конечном счете, означает повышение производительности общественного труда, что и является мерилом повышения эффективности производства.

Важнейшим фактором роста эффективности общественного производства и обеспечения высокой его эффективности является научно-технический прогресс.

Важнейшие направления научно-технического прогресса:

- широкое освоение прогрессивных технологий;

- автоматизация производства;

- создание использование новых видов материалов.

Кроме того, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда ученых-разработчиков, конструкторов и инженеров. Кардинальные преобразования в технике и технологии, мобилизация не только технических, но и организационных, экономических и социальных факторов создадут базу для значительного роста производительности труда. В перспективе предстоит обеспечивать внедрение новейшей техники и технологии, широко использовать на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепление порядка и дисциплины, стабильность трудовых коллективов.

Рост эффективности общественного производства в значительной мере зависит от эффективного использования основных фондов. Необходимо более интенсивно использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы и на этой основе увеличивать выход готовой продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади. Важнейшим результатом организации интенсивного использования производственных мощностей выступает ускорение темпов прироста продукции без дополнительных капитальных вложений, темпов роста фондоотдачи.

ЗАКЛЮЧЕНИЕ

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается вся необходимая обществу продукция, оказываются различные услуги.

Пробегая всю историю предпринимательства с возникновения как такового и по наши дни, видно, что весь прогресс в нем был направлен на повышение эффективности производства, что является одним из основных критериев эффективности самого предпринимательства. Индивидуальный труд сменялся коллективным, экстенсивные методы пользования ресурсами интенсивными, ручной труд сменяется машинным, то есть автоматизированным - более быстрым, качественным, а значит, эффективным, внедряется переработка отходов для дальнейшего производства из него новых товаров, экономисты выводят закономерности более рационального использования факторов, средств труда; этот список можно продолжать дальше, но все это для повышения эффективности в производстве, а значит, и в предпринимательской деятельности в целом.

Необходимо отметить, что проблема эффективности в целом не является новой, она присутствует в том или ином виде с периода возникновения материального производства и отражает взаимосвязь производственных отношений определенного способа производства. В условиях рыночной экономики, когда результаты работы одних субъектов рынка зависят от четкой и слаженной работы других субъектов, проблеме эффективности отводится определяющая роль.

Нельзя не заметить появления различных новаторских, прогрессивных разработок увеличения эффективности. Наука и техника не стоят на месте: вводится в массовое использование переработка сырья с меньшими потерями и отходами, что довольно сокращает издержки и параллельно с этим благоприятно сказывается на экологических факторах, что в наши дни немаловажно; внедрение в использование на практике постигнутых экономических законов и закономерностей осуществляется быстрее, чем раньше; автоматизация всех процессов заметно увеличивает производительность.

Из вышеизложенного становится ясно, что цели предпринимательской деятельности совпадают с самим понятием эффективности предпринимательства. Понимание сущности эффективности означает выбор правильной стратегии предпринимателя.

БИБЛИОГРАФИЯ

1. Акимов В.В. Экономика отрасли / В.В. Акимов, Т.Н. Макарова, В.Ф. Мерзляков, К.А. Окай. – М.:ИНФРА-М, 2005. – 304 с.

2. Горфинкель В.Я. Экономика предприятия: учебник для вузов / под ред. профессора В.Я. Горфинкеля, проф. В.А. Швандара, 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2002. – 718 с.

3. Киперман Г.Я. Экономика предприятия: словарь. – М.: Юристъ, 200. – 272 с.

4. Райзберг Б.А. Современный энциклопедический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 480 с.

5. Семенов В.М. Финансы строительных организаций: уч.пособие. – М.: Финансы и статистика, 2004. – 383 с.

6. Симеонов Ю.Ф. Экономика строительства: уч.пособие. – М.: ИКЦ «Март», Ростов н/Д: Издательский центр «Март», 2003. – 352 с.

7. Степанов И.С. Экономика строительства: учебник. – 3-е изд., доп. и перераб. –М.: Юрайт-Издат, 2007. – 620 с.

8. Швандар В.А. Экономика предприятия: тесты, задачи, ситуации: учеб. пособие для ВУЗов. – 3-е изд., доп. и перераб. – М.: ЮНИТИ-ДАНА, 2004. – 254 с.

9.Юзефович А.Н. Организация и планирование строительного производства (в вопросах и ответах): учебное пособие. – М.: Изательство АСВ, 2003. – 144 с.

ПРИЛОЖЕНИЕ 1

| Номер варианта | Номенклатура |

| 19 | А, Б, В, Г, Д, П, Р, Т |

ПРИЛОЖЕНИЕ 2

| Стоимость основных производственных фондов на начало года, тыс.руб | |

|

Здания Сооружения Машины и оборудование Транспортные средства Вычислительная техника |

4900 1900 8000 1400 100 |

| Стоимость полностью амортизированных на начало года основных производственных фондов, тыс.руб. | |

|

Здания Сооружения Машины и оборудование Транспортные средства Вычислительная техника |

- - 200 350 - |

| Срок полезного использования основных средств, лет | |

|

Здания Сооружения Машины и оборудование Транспортные средства Вычислительная техника |

60 24 12 10 5 |

ПРИЛОЖЕНИЕ 3

Ввод и выбытие основных фондов

| Вид ОПФ | |

| Ввод ОПФ | |

| 1. Здания | IV / 100 |

| 2. Машины и оборудование | IV / 800 |

| 3. Транспортные средства | - |

| Выбытие ОПФ из эксплуатации, тыс.руб | |

| 1. Здания | VI / 60 |

| 2. Машины и оборудование |

VI / 90 VIII / 120 |

| 3. Транспортные средства | - |

ПРИЛОЖЕНИЕ 4

Основные фонды, нормативный срок которых истекает в течение планового года, тыс.руб.

| Здания | - |

| Сооружения | VI / 200 |

| Машины и оборудование | VII / 180 |

| Транспортные средства | - |

ПРИЛОЖЕНИЕ 5

Исходные данные для расчета транспортного и складского запаса основных материалов.

| Среднее время пробега документов от поставщика к потребителю материалов, дн. | 9 |

| Среднее время транспортировки материалов, дни | 10 |

| Время на приемку, разгрузку, складирование материалов, дни | 1 – 2 |

| Поставщики материалов | 5, 6, 7, 8, 9 |

ПРИЛОЖЕНИЕ 6

Исходные данные для расчета текущего запаса основных материалов.

| Поставщик | Интервал поставки, дни | Годовой объем поставки, тыс.руб. |

|

5 6 7 8 9 |

7 8 8 9 7 |

8200 7500 8800 9200 9700 |

ПРИЛОЖЕНИЕ 7

Исходные данные для расчета запаса вспомогательных материалов

| Среднегодовой остаток вспомогательных материалов в отчетном году, тыс.руб. | 11 |

|

Среднедневной расход вспомогательных материалов, тыс.руб · В отчетном году · В плановом году |

0,24 0,21 |

ПРИЛОЖЕНИЕ 8

Исходные данные для расчета запаса инструмента

|

Среднегодовая численность персонала основной деятельности, чел. · В отчетном периоде · В плановом периоде |

75 85 |

ПРИЛОЖЕНИЕ 9

Исходные данные для расчета расходов будущих периодов

| Сумма средств на расходы будущих периодов, вложенная на начало планового года, тыс.руб. | 95 |

| Расходы будущих периодов в планируемом году и подлежащие отнесению на себестоимость работ в будущие периоды, тыс.руб. | 352 |

| Расходы будущих периодов, подлежащих списанию на себестоимость в планируемом периоде, тыс.руб. | 360 |

ПРИЛОЖЕНИЕ 10

Исходные данные для определения размера оборотных средств в незавершенно производстве

| Вид продукции | Длительность производственного цикла, дни | Коэффициент нарастания затрат |

|

А Б В Г Д П Р Т |

12 14 13 18 11 3 4 3 |

0,52 0,50 0,58 0,52 0,62 0,72 0,68 0,70 |

ПРИЛОЖЕНИЕ 11

Исходные данные для расчета выручки от реализации продукции

| Вид продукции | Строительная товарная продукция по плану | Остатки готовой продукции по плану, шт | Отпускная цена продукции в плановом году, руб. (с учетом НДС – 18%) | Производственная себестоимость продукции, руб. | |||

| На начало года | На конец года | В IV квартале отчетного года | Среднегодовая в плановом году | В IV квартале нового года | |||

| А | 14200 | 1200 | 2100 | 2600 | 790 | 800 | 790 |

| Б | 15100 | 2300 | - | 1800 | 640 | 650 | 670 |

| В | 10000 | - | 200 | 1720 | 720 | 720 | 710 |

| Г | 8200 | 100 | 200 | 2500 | 1000 | 1000 | 950 |

| Д | 6000 | 380 | 100 | 6900 | 3600 | 3600 | 3100 |

| П | 3400 | 400 | 100 | 960 | 250 | 260 | 260 |

| Р | 5000 | 100 | 300 | 520 | 100 | 110 | 110 |

| Т | 12000 | 1000 | 1000 | 280 | 70 | 70 | 71 |

ПРИЛОЖЕНИЕ 12

Исходные данные для расчета балансовой прибыли

| Прибыль от сдачи имущества в аренду | 630 |

| Дивиденды по ценным бумагам | 400 |

| Доход, полученный от долевого участия в совместных предприятиях | - |

| Затраты на содержание цехов, находящихся на консервации | 338 |

| Прибыль от посреднических операций и сделок | - |

ПРИЛОЖЕНИЕ 13

Исходные данные для расчета себестоимости и налога на прибыль

| Норматив коммерческих расходов к производственной себестоимости реализованной продукции, % | 18 |

| Норматив управленческих расходов к производственной себестоимости реализованной продукции, % | 1,9 |

| Доля налога на прибыль в балансовой прибыли отчетного года, % | 14 |

ПРИЛОЖЕНИЕ 14

Возможные варианты распределения остаточной прибыли

| Отчисления в резервный фонд, % | 20 |

|

Доля остаточной прибыли, направляемая в: · фонды накопления · фонды социальной сферы · фонд поребления |

30 20 30 |