Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Хозяйственная деятельность предприятия

Курсовая работа: Хозяйственная деятельность предприятия

Введение

Старобинское месторождение калийных солей - одно из крупнейших в мире и второе по величине на территории СНГ. Образовалось оно около 300 миллионов лет назад в конце девонского периода геологической истории. На месте нынешнего Полесья находилось мелководное море с обширными лагунами. В результате активных испарений и прогибов дна бассейна вследствие вертикальных колебательных движений формировались отложения солей натрия и калия, чередовавшихся с глинисто-карбонатными слоями.

Богатства Старобинского месторождения представлены сильвинитом (калийная соль), карналлитом (магнезильная соль) и каменной (пищевой) солью.

Калийные соли располагаются внутри пластов каменной соли. Всего на месторождении выявлено несколько десятков калийных горизонтов. Промышленный интерес представляют четыре наиболее выдержанных по площади и по мощности горизонта. Тектоника месторождения обусловила залегание калийных горизонтов на различных глубинах. Промышленные горизонты залегают на глубинах от 400 до 1200 и более метров. Их мощность колеблется от 4 до 20 метров.

История объединения начинается с 1949 года, когда было открыто Старобинское месторождение калийных солей - одно из крупнейших в мире. Первая буровая вышка - несовершенное деревянное сооружение, в котором находился буровой станок и работал простой одноцилиндровый двигатель в 22 лошадиные силы - была сооружена у моста через Рутку весной 1949 года.

Освоение месторождения началось в 1958 году со строительства Первого Солигорского калийного комбината, первая очередь которого была введена в эксплуатацию в декабре 1963 года. Промышленная добыча сырой калийной соли была начата 9 января 1961 года. Первый ее вагон был отправлен со станции "Калий-1" на поля совхоза "10 лет БССР".

В 1965 году был введен в эксплуатацию Второй и в 1969 - Третий Солигорский калийные комбинаты. В 1970 году три вышеназванных комбината были объединены в один комбинат "Белорускалий", преобразованный в 1975 году в производственное объединение "Белорускалий".

В 1979 году в состав объединения также вошел построенный к тому времени Четвертый комбинат.

7 мая 2009 года - сдана в эксплуатацию 1-я очередь Краснослободского рудника и выдан первый скип руды. Выдаваемая на поверхность руда транспортируется по ленточным конвейерам на сильвинито-обогатительную фабрику 2РУ.

В 2012 году будет введена первая очередь Березовского рудника. Выдаваемая на поверхность руда будет транспортироваться по ленточным конвейерам на сильвинито-обогатительную фабрику 1РУ.

С первых лет своего существования калийные предприятия Солигорска получили международную известность. Их продукция всегда пользовалась популярностью на внутреннем и зарубежном рынках. Рудники и обогатительные фабрики быстро осваивали вводимые производственные мощности, непрерывно и динамично наращивали объемы выпускаемой продукции, активно внедряли новые виды оборудования и новые технологические процессы добычи и переработки руды, расширяли ассортимент, улучшали качественные характеристики и потребительские свойства выпускаемой продукции.

1. Характеристика предприятия

РУП «ПО «Беларуськалий» - один из крупнейших в мире и самый крупный на территории СНГ производитель и поставщик калийных минеральных удобрений. Сегодня на предприятии выпускается каждая шестая тонна калийных удобрений на земном шаре. Продукция поставляется в страны Европы, Восточной Азии, Южную Африку, Индию, Китай, Вьетнам, Южную и Северную Америку – всего в более, чем 60 стран. При этом помимо основной деятельности, предприятие осуществляет широкий спектр других видов деятельности, что обусловливает достаточно сложную многоуровневую организационную структуру управления.

РУП «ПО «Беларуськалий» входит в состав Белорусского Государственного концерна по нефти и химии «Белнефтехим». Представление предприятия в республиканских органах возложено на представительство в городе Минске.

1.1 Продукция, выпускаемая РУП «ПО «Беларуськалий»

1. ГОСТ 4568-95 «Калий хлористый»

Область применения – для с/х и розничной торговли как удобрение, и для промышленности при производстве хим. продуктов.

2. ТУ 2184-090-00209527-2001 «Калий хлористый мелкий непылящий агломерированный»

Область применения – в промышленности для изготовления сложных удобрений, для производства гранулированного хлористого калия, в с/х как калийное удобрение.

3. ТУ 2184-013-00209527-95 «Соль калийная смешанная 40%»

Область применения – в c/х как калийное удобрение.

4. ТУ РБ 00203950-09-94 «Калий хлористый технический»

Область применения – в качестве сырья при получении хим. продуктов электрохимическим способами и при производстве жидких комплексных удобрений.

5. ТУ 113-13-6-88 «Сильвинит молотый»

Область применения – в металлургической промышленности и для других целей.

6. ТУ 2152-005-00209527-95 «Натрий хлористый технический»

Область применения – для борьбы с зимней скользкостью на автомобильных дорогах, для животноводства в качестве мин. добавки и других целей.

7. ТУ РБ 04721802.009-97 «Соль каменная поваренная пищевая» (1,2 сорт)

8. ТУ РБ 04721802.007-97 «Соль поваренная кормовая»

Область применения – для минеральной подкормки с/х животных.

9. ТУ РБ 04721802.024-97 «Натрий хлористый технический» (дроблёный и обеспыленный)

Область применения – для использования на теплоэлектростанциях Минэнерго.

За 2008 год план по выпуску минеральных удобрений в 100% К2О выполнен на 102,4%, перевыполнение составило 108,7 тыс. тонн.

К 2007 году выпуск минеральных удобрений в 100% К2О снизился на 4,9% или на 238,6 тыс. тонн.

Среднесписочная численность всего персонала объединения за 2008 год составила 19 197 человек.

Среднесписочная численность ППП по сравнению с 2007 годом увеличилась на 35 человек и составила 16 886 человек. Рост численности произошёл по всем рудоуправлениям, главным образом, за счёт частичного отказа от услуг подрядных организаций в подземных условиях, а также в связи с созданием горно-капитального участка на руднике РУ-4 для подготовки горных выработок по проектируемому Берёзовскому руднику и комплектованием персоналом новой лавы № 32 на 4РУ; расширением участка по ремонту горношахтного оборудования (РМЦ).

1.2 Макросреда функционирования предприятия

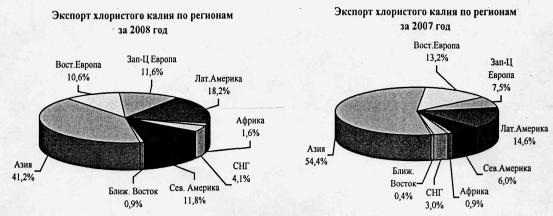

Основными рынками сбыта хлористого калия за отчётный период стали страны Азии, Латинской Америки, Европы, Северной Америки (% от общего объёма поставок):

- на регион Азии за 2008 год пришлось 41,2% экспортируемого продукта в физическом весе (2798,5 тыс. тонн). Распределение по странам выглядит следующим образом: 21,4% - в Китай; 7,5% - в Индию; 3,6% - в Малайзию;

- в страны Латинской Америки экспортировано 18,2% (1195,0 тыс. тонн) от общего объёма экспорта, в том числе пришлось 15,7% - в Бразилию; 0,6% - в Эквадор; 0,4% - в Венесуэлу;

- на регион Восточной Европы пришлось 10,6% (698,2 тыс. тонн) экспортируемых калийных удобрений, в том числе: 5,5% - на Польшу; 2,2% - на Хорватию; 1,2% - на Литву; 0,4% - в Чехию;

- на регион Западной Европы пришлось 11,6% (766,1 тыс. тонн) экспортируемых калийных удобрений, в том числе: 5,7% - на Бельгию; 4,3% - на Норвегию; 0,9% - в Швецию; 0,4% - в Турцию;

- на регион Северной Америки (в США) экспортировано 11,8% (772,8 тыс. тонн) от общего объёма хлористого калия.

За последние 3 года объединением поставлено хлористого калия в 86 стран мира, в том числе за январь-декабрь 2008 года – в 51 страну мира.

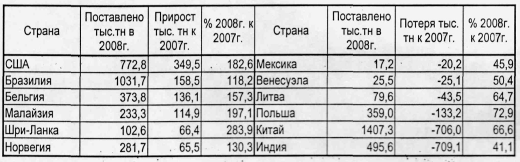

За 2008 год по сравнению с 2007 годом изменены поставки по следующим странам:

Таблица1

Основные показатели экспорта продукции РУП «ПО «Беларуськалий» за 2008 года

Таблица 2

Потеря валютной выручки от экспорта продукции Объединения за 2008 год (6,3 млн.долл.США) произошла за счёт разницы между снижением объёмов продаж (59,1 млн.долл.США) и увеличением средневзвешенных цен (52,8 млн.долл.США).

В страны Дальнего зарубежья за отчётный период в валютной выручке экспортировано 95,4% реализованной Объединением на экспорт продукции. В страны СНГ экспортировано 4,6% реализованной Объединением на экспорт продукции ( в том числе в Россию – 1,4%, в Украину – 3,2%, в Молдову - незначительное количество).

В общем объёме экспорта производимой Объединением продукции, продажи калийных удобрений за пределы РБ в валютной выручке составили – 98,2%, натрия хлористого технического (1, 4 РУ) – 1,8%, пищевой и кормовой соли – незначительное количество.

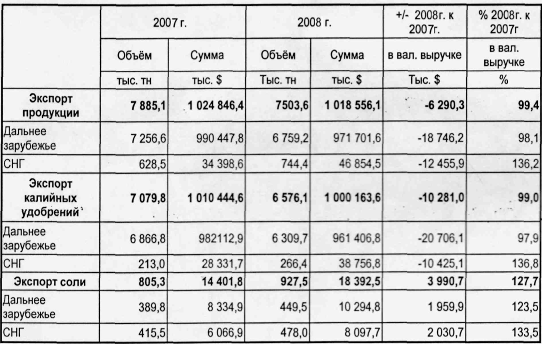

Объём экспорта хлористого калия в физическом весе за 2008 год составил 6576,1 тыс. тонн или 92,9% к аналогичному периоду 2007 года. Валютная выручка от объёма продаж данного вида товара за отчётный период составила 1000,2 млн.долл.США или 99,0% к аналогичному периоду прошлого года. Средневзвешенная цена на экспортируемый хлористый калий за январь-декабрь 2008 г. составила 152,09 долл./т., что выше средневзвешенной цены за январь-декабрь 2007 года (142,72 долл./т) на 9,37 долл.США.

В страны Дальнего зарубежья за отчётный период в физическом весе поставлено 6309,7 тыс. тонн или 95,9% от общего объёма экспорта хлористого калия, что на 8,1% ниже уровня соответствующего периода прошлого года, в страны СНГ – 266,4 тыс. тонн или 4,1% от общего объёма экспорта хлористого калия, что на 25,1% больше уровня январь-декабрь 2007 года.

Анализ экспорта калийных удобрений на 2008 год показал, что по сравнению с аналогичным периодом 2007 года потеря валютной выручки в размере 61,2 млн.долл.США произошла в результате потери 68,7 млн.долл.США от поставок в страны Дальнего зарубежья и в результате увеличения на 7,5 млн.долл.США от поставок в страны СНГ.

Уменьшение валютной выручки от экспорта калия хлористого в страны Дальнего зарубежья (20,7 млн.долл.США) произошло за счёт разницы между снижением объёмов продаж на 68,7 млн.долл.США и увеличением средневзвешенной цены на 48 млн.долл.США.

Увеличение валютной выручки от экспорта калия хлористого в страны СНГ (10,4 млн.долл.США) произошло за счёт роста объёмов продаж на 7,5 млн.долл.США и увеличением средневзвешенной цены на 2,9 млн.долл.США.

2. Организация производственного процесса

2.1 Производственная структура предприятия

В состав унитарного предприятия входят: четыре рудоуправления, относящиеся к основному производству по добыче и переработке калийной руды; управление материально-технического обеспечения; управление автоматизации; ремонтно-строительно-монтажные управления; управление железнодорожных перевозок; соответствующие централизованные вспомогательные, обслуживающие подразделения, а также подразделения социального и культурно-бытового назначения.

В состав каждого рудоуправления входят: рудник; сильвинитовая обогатительная фабрика, относящиеся к основным цехам, а также ремонтно-строительный цех; котельный цех (кроме Первого рудоуправления, обслуживаемого теплоэлектростанцией); теплоэлектростанция (на Четвёртом рудоуправлении); цех по производству реагента-депрессора (на Третьем рудоуправлении); столовые.

В составе предприятия находятся централизованные вспомогательные цехи и службы: энергетические, транспортные, связи, служба экономической безопасности с отрядом ведомственной военизированной охраны, центральная лаборатория.

К подразделениям социального и культурно-бытового назначения относятся: цех подсобного сельского хозяйства; мясоперерабатывающий комплекс; сельскохозяйственный цех «Величковичи», кафе «Алеся», столовая; детские дошкольные учреждения; жилищно-коммунальное хозяйство (ЖКХ), санаторий – профилакторий «Берёзка», база отдыха – детский оздоровительный лагерь «Дубрава», спорткомплекс, гостиница.

При предприятии функционируют редакции многотиражной газеты и радиовещания.

В управлении РУП «ПО «Беларуськалий» созданы следующие подразделения по функциям управления: управление охраны труда, промышленной безопасности и горноспасательных работ; бухгалтерия; управление капитального строительства; строящийся Краснослободский рудник; экономическое управление, включающее в себя отделы: планово-экономический, организации труда и заработной платы, финансовый, отдел распоряжения имуществом, лабораторию экономики; отделы: кадров, контрольно-ревизионный, охраны окружающей среды; подготовки кадров, производственный, главного механика, главного энергетика, главного геолога и главного маркшейдера, автотранспортный, АСУП, технологический, горный, автоматизации, анализа, экономических обоснований и информации, архитектуры и контроля за техническим состоянием зданий и сооружений, социального развития, юридический и т.п.

2.2 Номенклатура выпускаемой продукции

1. Калийные удобрения К2О, в т. ч.:

- хлоркалий мелкозернистый;

- хлоркалий мелкокристаллический;

- хлоркалий гранулированный;

- фасованные удобрения.

2. техсоль;

3. сильвинит молотый;

4. соль поваренная кормовая;

5. соль пищевая;

6. рапа;

7. соляные глыбы;

8. стальное литьё;

9. чугунное литьё;

10. цветное литьё;

11. пиломатериалы.

Товары народного потребления:

1. калий хлористый фасованный;

2. прокладка фигурная под смесит.;

3. пробка для ванн;

4. скобы строительные 200;

5. мясо;

6. мясные полуфабрикаты;

7. колбасы полукопчёные;

8. колбасы вареные;

9. субпродукты 1 кат.;

10. субпродукты 2 кат.;

11. прочие субпродукты;

12. жир;

13. кость, кровь;

14. пищевая соль затарен.;

15. пищевая соль фасов. в полиэтилен. пакетах;

16. пищевая соль фасованная в бумажных пакетах;

17. пищевая соль навалом;

18. пищевая соль фасованная йодированная;

19. пищевая соль йодированная затаренная;

20. пищевая соль йодированная в бумажных пакетах.

Тип производства – концентрация на основе комбинирования взаимосвязанных производств.

2.3 Применяемые технологические процессы

Природное минеральное сырьё, добываемое из недр земли, в большинстве случаев не может быть в естественном виде использовано в народном хозяйстве. Для получения продукта в чистом виде используются различные технологические процессы.

1. Дробление, измельчение

Перед обогащением руде необходимо придать такую крупность, при которой зёрна полезных минералов и пустой породы будут представлены в свободном виде и могут быть отделены друг от друга. Для подготовки руды перед обогащением по крупности в качестве подготовительных операций применяются дробление и измельчение.

Представляя собой одинаковые по физической сущности процессы, дробление измельчение условно различаются между собой по крупности материала, который поступает в эти операции и выходит из них. На дробление поступает руда с кусками размером до 1500 мм., а дроблёный продукт выходит с кусками размером 10-15 мм. Дальнейшее уменьшение крупности руды до 0,074 мм и менее происходит при измельчении. Аппараты, в которых происходит измельчение руды, называются дробилками. Эти аппараты отличаются по принципу устройства механизма, создающего разрушающее воздействие, и по способу воздействия на минеральные сростки: кратковременная динамическая нагрузка – удар, медленное приложение силы – раздавливание и раскалывание, абразивное разрушение – истирание и др.

В зависимости от свойств руды (прочность, вязкость, хрупкость и др.) выбирается наиболее эффективный способ внешнего силового воздействия на куски руды с целью их дробления. Например, если руда прочная и не хрупкая, то наилучшим способом её разрушения может быть раздавливание или удар.

Измельчение является заключительной операцией в цикле подготовки руды перед обогащением, связанной с уменьшением крупности её кусков, и производится в аппаратах, называемых мельницами. Как правило, на измельчение поступает материал после дробления и имеет крупность менее 10-25 мм.

Все измельчённые агрегаты по принципу действия можно разделить на две основные группы: механические мельницы (с мелющими телами) и аэродинамические мельницы (струйные размольные аппараты без мелющих тел).

В свою очередь, механические мельницы в зависимости от геометрической формы рабочего корпуса разделяются на барабанные, кольцевые, чашечные и дисковые.

В зависимости от типа измельчающей среды барабанные мельницы разделяются на шаровые, стержневые, рудногалечные и мельницы самоизмельчения.

Измельчение – весьма дорогостоящий процесс. Расходы на дробление и измельчение на обогатительных фабриках составляют около половины общих затрат на переработку руды, причём основная доля этих расходов приходится на измельчение. От правильности выбора измельчительного оборудования и технологического режима измельчения в значительной мере зависят извлечение полезных минералов в концентраты и качество последних.

2. Грохочение

Грохочением называется технологический процесс разделения твёрдых минералов по крупности, в результате которого получают два или несколько продуктов различной крупности, называемых классами.

Если материал разделяют просеиванием его через сито (решето), то получается два продукта: недрешётный, остающийся на сите, и подрешётный. проходящий через отверстия сита. В общем случае при просеивании материала последовательно через несколько сит с различными размерами отверстий (например, через два сита с размерами отверстий 20 и 10 мм) число получаемых классов будет больше числа сит на единицу.

На рудообогатительных фабриках грохочение чаще всего является подготовительной или вспомогательной операцией. В первом случае грохочением руды на классы по крупности осуществляется её подготовка к последующему раздельному обогащению каждого класса. Как вспомогательная операция грохочение применяется в схемах дробления и измельчения, обезвоживания и обесшламливания.

Машины и устройства, служащие для грохочения материалов, называются грохотами. Грохочение осуществляется на просеивающих поверхностях, в качестве которых используются колосниковые решётки, литые и сварные решета, проволочные и резиновые сита.

В практике обогащения полезных ископаемых применяются грохоты следующих типов: колосниковые, валковые, барабанные, плоскокачающиеся, полувибрационные, вибрационные или инерционные и дуговые. На обогатительных фабриках применяются дуговые грохоты (сита).

Дуговые сита применяются для мокрого грохочения материала крупностью от 0,15 до 2,5 мм. Они отличаются простотой устройства, большой удельной производительностью и высокой (до 90%) эффективности грохочения.

Недостаток дуговых грохотов – быстрый износ сеток.

3. Классификация

Разделение смеси минеральных зёрен в воде на классы по скоростям их падения называется гидравлической классификацией.

Цель гидравлической классификации, как и грохочения, - получение классов с определённым диапазоном крупности зёрен.

Однако от грохочения гидравлическая классификация принципиально отличается тем, что в процессе классификации не классы по крупности, а так называемые «равнопадающие» классы, которые могут широко перекрываться по диапазону крупности.

Гидравлическая классификация производится в машинах и аппаратах, называемых классификаторами. Классификация осуществляется в потоке воды, которые может быть горизонтальным, вертикальным или криволинейным. Характер потока и свойства жидкости существенно влияют на классификацию.

На обогатительных фабриках применяются гидроциклоны, принцип работы которых основан на использовании центробежных сил, действующих на частицы минералов при их вращении по спиралеобразной траектории аппарата. При этом гравитационная сила может во много раз превосходить гравитационную силу, действующую на частицу.

В практике обогащения гидроциклоны применяются для разделения измельчённых материалов на слив и пески, для обесшламливания и обезвоживания продуктов, а также для обогащения руд некоторых типов.

4. Флотация

Флотация представляет собой метод обогащения полезных ископаемых, основанный на различии физико-химических свойств поверхности минералов, выражающемся в различной способности минералов смачиваться водой. Находясь в тонкоизмельчённом состоянии в водной среде, частицы одних минералов не смачиваются водой, а прилипают к содержащимся в воде пузырькам и всплывают на поверхность, в то время как частицы других минералов смачиваются водой и тонут в ней или находятся во взвешенном состоянии.

Флотационную способность минералов, т.е. степень смачиваемости водой, можно изменять искусственно, обрабатывая их поверхность флотационными реагентами.

Флотация получила широкой распространение при обогащении самых разнообразных полезных ископаемых. Её применение позволило вовлечь в переработку бедные руды с весьма тонкой (до 0,01 мм) вкраплённостью полезных минералов и использовать в качестве промышленного сырья полезных ископаемых, обогащение которых другими методами затрудненно или невозможно.

Флотация – наиболее совершенный метод обогащения полезных ископаемых. Более 90% добываемых руд цветных металлов, значительная часть редких , чёрных, благородных металлов и неметаллических полезных ископаемых обогащается флотацией.

5. Обезвоживание

Обезвоживание продуктов – это отделение насыщенного солевого раствора от твёрдой фазы. Обезвоживание также называется процесс сушки, процесс сгущения.

Для отделения жидкой фазы от твёрдой применяется фильтрация продуктов обогащения. Фильтрация осуществляется на специальных аппаратах: фильтрах, центрифугах.

Обезвоживание в сгустителях

Сгустители применяются для обезвоживания глинисто-солевых шламов. На нашем предприятии используются сгустители типа П-30 с периферическим приводом.

Сушка концентратов производится в сушилках. Они бывают трёх типов:

- барабанная сушилка;

- сушилка с кипящим слоем;

- пневмогазовая сушилка.

Температура сушки концентрата в барабанных сушилках 650-700 С. Сушилка кипящего слоя – аппарат противоточного действия (топочные газы поступают снизу, сверху поступает хек). Происходит глубокая сушка готового концентрата влажностью 0,02-0.

Для освещения или отстаивания насыщенного раствора используются сгустители типа («Брандес»).

Для выделения кристаллов калий хлор от суспензии используются центрифуги. Последнее время широко используются отстойно-фильтрующие центрифуги производства Германий.

Гранулирование

Гранулирование осуществляется методом прессования мелкозернистого калий хлор на грануляционных машинах, оборудованных валковыми прессами. На прессование подаётся соль с температурой 170 -180 С. Соль проходит через вибрационные грохота для удаления комков и посторонних примесей. Подрешёточный продукт через распределительный конвейер направляется в ленты прессов. Затем соль поступает в межвалковое пространство и за счёт давления создаваемого на валки, спрессовывается в плотную плитку. Плитка может быть толщиной от шести до 10 мм, шириной 40-70 мм. Спрессованная плитка поступает на дроблики ударно-дрожательного типа. В зависимости от ширины щели между отбойными плитами от частоты вращения ротора получается дробленый продукт требуемого грансостава. Дроблёный продукт подаётся на просеивающие машины. В результате просеивания образуется три продукта:

- надрешетный продукт, крупностью более 4 мм.;

- подрешётный продукт, крупностью менее 2 мм.;

- готовый продукт.

Готовый продукт с целью повышения его физико-механических свойств направляется на стадию облагораживания. Там из готового продукта удаляется мелкая фракция. Затем гранулят направляется в сместитель, где обрабатывается водой до влажности 1-1,5%. процесс облагораживания способствует опрочению гранул. После процесса сушки гранулят подвергается стадии охлаждения и повторного обеспыливания.

Обеспыленный продукт получается в результате классификации мелко-зернистого хлористого калия мокрым или сухим способом.

Готовый продукт либо складируется, либо отправляется на погрузку.

3. Организация управления

3.1 Схема общей организационной структуры управления (см. Приложение 1)

3.2 Работа с кадрами

Таблица 3

| Всего | в том числе | ||||

| руков. | спец. | служ. | рабоч. | ||

| Списочная численность | 19435 | 1750 | 2283 | 134 | 15268 |

| из них работает временно | 19346 | 1748 | 2271 | 132 | 15195 |

| совместителей сторонних | 7 | 5 | 2 | ||

| совместителей внутренних | |||||

| Принято | 1280 | 14 | 129 | 3 | 1134 |

|

из числа принятых: молодых специалистов несовершеннолетних |

94 14 |

4 | 14 |

76 14 |

|

| выпускников ПТУ | 189 | 189 | |||

| по переводу из др. организаций | 4 | 3 | 1 | ||

| на временную работу | 1279 | 14 | 128 | 3 | 1134 |

| по контракту | 779 | 13 | 46 | 2 | 718 |

| на практику | 341 | 47 | 294 | ||

| на сезонную работу | 36 | 36 | |||

| временно | 123 | 1 | 35 | 1 | 86 |

| совместителей сторонних | 108 | 2 | 96 | 10 | |

| совместителей внутренних | 103 | 4 | 22 | 32 | 45 |

| Уволено | 1312 | 70 | 182 | 5 | 1055 |

| а) по уважительным причинам | 923 | 56 | 148 | 5 | 714 |

| Истечение срока трудового договора | 58 | 1 | 24 | 1 | 32 |

| Призыв на военную службу | 7 | 7 | |||

| В связи с несоответств. выполняемой работе вследствие состояния здоровья | 93 | 2 | 5 | 1 | 85 |

| В связи с окончанием производственной практики | 339 | 46 | 293 | ||

| В случае смерти работника, а также в случае признания его судом умершим | 48 | 5 | 2 | 41 | |

| Истечение срока действия контракта и уход на пенсию | 304 | 39 | 50 | 3 | 212 |

| В связи с уходом на льготную пенсию | 20 | 2 | 1 | 17 | |

| В связи с уходом на пенсию | 18 | 4 | 14 | ||

| Ликвидация предприятия, сокращение численности | 24 | 3 | 15 | 6 | |

| Истечение срока действия контракта для работников, не достигших пенс. возраста | 6 | 6 | |||

| Перевод к другому нанимателю | 6 | 4 | 1 | 1 | |

| б) по собственному желанию | 9 | 1 | 2 | 6 | |

| в связи с переездом | 6 | 1 | 2 | 3 | |

| переход на другую работу | 2 | 2 | |||

| в связи с уходом на пенсию | 1 | 1 | |||

|

в) по соглашению сторон г) по неуважит. причинам |

227 153 |

9 4 |

24 8 |

194 141 |

|

| за прогул без уважительной причины | 32 | 1 | 31 | ||

| несоответствие занимаемой должности вследствие недостаточной квалификации | 2 | 2 | |||

| появление на работе в нетрезвом состоянии, состоянии наркотического или токсического опьянения | 89 | 3 | 2 | 84 | |

| совершение по месту работы хищения имущества нанимателя | 8 | 1 | 7 | ||

| вступление в законную силу приг. суда | 8 | 8 | |||

| по требованию работника | 11 | 1 | 4 | 6 | |

| нарушение правил охраны труда, повлекшее увечье или смерть другого работника | 3 | 3 | |||

В период с 01.01.2008 г. по 31.12.2008 г. проводилась работа по подготовке, переподготовке и повышению квалификации кадров:

Таблица 4

| Виды обучения | Количество обученных, чел. |

|

1. Подготовка, переподготовка и обучение вторым профессиям 2. Повышение квалификации рабочих (всего) а) производственно-экономические курсы б) подтверждение разряда в) курсы целевого назначения 3. Повышение квалификации руководящих работников и специалистов в том числе по системе качества Итого |

1608 3363 431 326 2606 1491 195 6462 |

3.3 Система аттестации кадров

Аттестацию проводят раз в три года. Сотрудники, вновь прибывшие на предприятие, проходят аттестацию через 1 год работы в должности. Для проведения аттестации созывается комиссия, состоящая из главных специалистов Объединения. На комиссии с аттестуемым работником проводится собеседование по следующим направлениям:

· степень сложности, качество, объём выполняемых работ;

· использование рабочего времени;

· элементы новизны и творчества в работе;

· отношение сотрудника к повышению профессионально-квалификационного уровня;

· корректность и тактичность во взаимоотношениях, культура поведения и др.

Аттестация работников проводится для изыскания резервов повышения производительности труда и заинтересованности сотрудников в результатах своего труда.

3.4 Должностная инструкция экономиста

На должность экономиста назначаются лица, имеющие высшее экономическое или инженерно-экономическое образование без предъявления требований к стажу работы либо среднее специальное (экономическое) образование и стаж работы в должности техника по планированию 1 категории не менее 3 лет или на других должностях, замещаемых специалистами со средним специальным образованием, не менее 5 лет.

Обязанности

1. Под руководством начальника отдела проводить работу по технико-экономическому анализу производственно-хозяйственной деятельности предприятия и его подразделений с целью изыскания и использования внутренних материальных, трудовых и финансовых резервов, повышения экономической эффективности производства.

2. Осуществлять сбор, систематизацию и изучение статистических данных различных направлений, характеризующих работу предприятия и его подразделений.

3. На основании проведённых анализов разрабатывать рекомендации по совершенствованию методов и форм экономической работы предприятия.

4. Участвовать в разработке новых и пересмотре действующих положений о внутрихозяйственном расчёте по предприятию и его подразделениям.

5. Подготавливать установленную для отдела или порученную руководством предприятия отчётность по соответствующим показателям.

6. Участвовать в разработке и доводить при необходимости до подразделений предприятия аналитические, справочно-информационные и другие материалы по функциям отдела.

7. Участвовать в проверках подразделений предприятия по вопросам достоверности представляемой в отдел отчётности и других материалов.

8. Постоянно повышать свою квалификацию, изучать и внедрять передовой отечественный и зарубежный опыт хозяйствования в условиях рыночной экономики.

9. Сохранять коммерческую тайну деятельности предприятия.

10. Соблюдать требования по охране труда, промышленной и пожарной безопасности, промсанитарии на рабочем месте и при посещении подразделений предприятия.

Права

Экономист имеет право:

1. Запрашивать от всех подразделений предприятия необходимые плановые и отчётные материалы для проведения технико-экономического анализа.

2. Требовать от работников подразделений предприятия пояснений, расчётов, заключений, необходимых при выполнении работ согласно плану работы отдела.

3. Вносить предложения начальнику отдела по совершенствованию технико-экономических анализов работы предприятия.

4. Участвовать в обсуждении вопросов, касающихся экономической деятельности предприятия.

Ответственность

Экономист по планированию несёт персональную ответственность за:

1. Выполнение в установленные сроки и с надлежащим качеством соответствующих аналитических работ.

2. Выполнение требований действующих на предприятии стандартов системы менеджмента качества и системы управления окружающей средой по направлениям, касающимся его деятельности.

3. Достоверность и своевременность подготавливаемых и представляемых документов и информации.

4. Соблюдение правил внутреннего трудового распорядка.

5. Выполнение остальных требований настоящей должностной инструкции и законодательства Республики Беларусь.

4. Анализ работы предприятия за предшествующий практике год

экспорт номенклатура продукция реализация

4.1 Анализ финансовых результатов

Выполнение финансовых показателей

Таблица 5

(млн. руб.)

| Наименование показателей | 2007 год | 2008 год | 2008г. к 2007г., % |

| 1. Выручка от реализации продукции, товаров, услуг (за вычетом налогов и сборов из выручки | 2 257 609 | 2 269 003 | 100,5 |

| 2. Себестоимость реализованной продукции, товаров, работ, услуг | 1 277 095 | 1 403 899 | 109,9 |

| 3. Покупная стоимость товаров (без НДС) | 2 992 | 3 590 | 120,0 |

| 4. Прибыль (убыток) от реализации продукции, товаров | 977 522 | 861 514 | 88,1 |

| 5. Сальдо операционных доходов и расходов | 2 554 | -52 | |

| 6. Сальдо внереализационных доходов и расходов | -91 736 | -80 753 | 88,0 |

| 7. Начисленные налоги и сборы из прибыли | 272 673 | 151 582 | 55,6 |

| 8. Расходы и платежи из прибыли | 444 | 59 | 13,3 |

| 9. Чистая прибыль | 615 223 | 629 068 | 102,3 |

| в т.ч. сумма льгот по налогу на прибыль | 255 233 | ||

| прибыль к распределению | 615 223 | 373 835 | 60,8 |

| 10. Рентабельность реализованной продукции, % | 76,5 | 61,4 | 80,3 |

| 11. Затраты на 1 рубль реализованной продукции, руб. (стр.1/ стр.1) | 0,566 | 0,619 | 109,4 |

Анализ выручки от реализации продукции, товаров, работ, услуг

Выручка от реализации продукции, товаров, работ, услуг за 2008 год составила 2361476 млн. рублей, по сравнению с 2007 года 99,7% (форма № 5-Ф).

Структура выручки от реализации продукции приведена в таблице 6:

Таблица 6

| млн. рублей | структура, % | |

| РБ | 130 220 | 5,51 |

| Дальнее зарубежье | 2 086 540 | 88,36 |

| СНГ | 100 421 | 4,25 |

| Итого: | 2 317 181 | 98,12 |

| Прочая продукция | 44 295 | 1,88 |

| Всего (с учётом налог. и сборов из выручки) | 2 361 476 | 100,0 |

Структура выручки от реализации по основным видам продукции:

Таблица 7

| Наименование продукции | сумма в оптовых ценах, млн. руб. | структура, % |

| 1 KCL марка М-18.06 | 35 698,3 | |

| 2 KLC марка С-1 | 0 | |

| 3 KLC мелкий-10.12.14.35 | 65 185,8 | |

| 4 KLC марка Н-19.37-39 | 174 186,2 | |

| 5 KLC марка О-11.31 | 386 340,8 | |

| 6 KLC мелкий алгомер.-07.08 | 3 803,5 | |

| 7 KLC мелкий алгомер. непыл.-09 | 397 974,7 | |

| 9 KLC технический-02.13.32.33 | 277 808,6 | |

| 14 KLC мелкогранулирован.-3.15-17 | 6 161,9 | |

| Итого м/зерно | 1 347 159,8 | 58,64 |

| 10 KLC гранулированный-36 | 0 | |

| 11 KLC гранулированный ГОСТ-25-29 | 77 638,8 | |

| 12 KLC гранулированный ТУ-20.21 | 31 494,7 | |

| 13 KLC марка Г-СТО СПЭКС-05.22.23 | 790 828,1 | |

| Итого гранул. | 899 961,6 | 39,17 |

| 15 Соль калийная смешан.-55.57 | 0 | |

| ИТОГО минеральных удобрений | 2 247 121,4 | 97,81 |

| 16 Поваренная соль – 60.63.67 | 2 370,9 | |

| 17 Пищевая соль – 65.66.68-79 | 2 844,4 | |

| 18 Натрий хлор. технич.-84.88.89 | 23 258,5 | |

| 19 Концентрат мин. галит.-82.83.85-87.94 | 21 685,9 | |

| 22 Натрий хлор. технический-81 | 0 | |

| 20 Сильвинит+соляные блоки- 91.95 | 42,4 | |

| 21 Рапа- 99 | 0,8 | |

| Итого прочая ТП | 50 202,9 | 2,19 |

| ВСЕГО (мин. удобрения+прочая ТП) | 2 297 324,3 | 100,0 |

4.2 Выполнение плана по труду

Труд и заработная плата

Среднесписочная численность и структура персонала по категориям

За 12 месяцев 2008 года

Таблица 8

| № п/п | Наименование категорий персонала | Численность персонала | Удельный вес категорий персонала в % к общей численности |

| 1. | Среднесписочная численность* | ||

| всего персонала | 19197 | 100 | |

| в том числе: | |||

| а) промышленно-производственного | |||

| персонала, всего | 16886 | 87,9 | |

| в том числе: | |||

| рабочие | 13536 | 70,5 | |

| служащие | 3350 | 17,4 | |

| из них: | |||

| руководители | 1599 | 8,3 | |

| специалисты | 1651 | 8,6 | |

| другие служащие | 100 | 0,5 | |

| б) непромышленного персонала, | |||

| всего | 2088 | 10,9 | |

| в том числе: | |||

| рабочие | 1380 | 7,2 | |

| служащие | 708 | 3,7 | |

| из них: | |||

| руководители | 118 | 0,6 | |

| специалисты | 564 | 3 | |

| другие служащие | 26 | 0,1 | |

| в) хозспособ | 223 | 1,2 | |

| 2. | Среднесписочная численность всего | ||

| персонала для исчисления средних | |||

| величин, всего | 18680 | х | |

| в том числе: | |||

| ППП | 16444 | х | |

| непром. персонал | 2020 | х | |

| хозспособ | 216 | х | |

| 3. | Списочная численность всего | ||

| персонала на 01.01.2007 года | 19443 | х |

* -среднесписочная численность работников, по которой приводятся данные об использовании рабочего времени и исчисляется лимит численности персонала

Фонд заработной платы и его структура

за 12 месяцев 2008 года

Таблица 9

| № п/п | Наименование категорий персонала | фонд заработной платы (тыс. руб.) | Удельный вес в общем фонде заработной платы (%) |

| 1. | Фонд заработной платы, всего | 305 538 158,4 | 100 |

| 2. | Фонд заработной платы ППП, | ||

| всего | 287 231 599,7 | 94 | |

| в том числе: | |||

| рабочие | 220 135 464,3 | 72 | |

| служащие | 67 096 135,4 | 22 | |

| из них: | |||

| руководители | 37 507 451,3 | 12,3 | |

| специалисты | 28 558 256,9 | 9,4 | |

| другие служащие | 1 030 427,2 | 0,3 | |

| 3. | Фонд заработной платы непром. | ||

| персонала, всего | 15 106 794,4 | 5 | |

| в том числе: | |||

| рабочие | 8 915 622,0 | 2,9 | |

| служащие | 6 191 172,4 | 2,1 | |

| из них: | |||

| руководители | 1 390 566,3 | 0,5 | |

| специалисты | 4 621 982,2 | 1,5 | |

| другие служащие | 178 623,9 | 0,1 | |

| 4. | Фонд заработной платы несписочного | ||

| состава (оплата по гражданско-правовым | |||

| договорам и др.) | 14 094 | 0 | |

| 5. | Хозспособ | 3 185 670,2 | 1 |

Среднесписочная заработная плата по категориям персонала за 12 месяцев 2008 года

Таблица 10

| № п/п | Наименование категорий персонала | Среднемесячная заработная плата (рублей) |

| 1. | Всего персонала | 1 362 599,3 |

| 2. | Промышленно-производственного | |

| персонала, всего | 1 455 603,2 | |

| в том числе: | ||

| рабочие | 1 393 438,8 | |

| служащие | 1 705 189,5 | |

| из них: | ||

| руководители | 1 990 841,4 | |

| специалисты | 1 476 319,1 | |

| другие служащие | 885 246,7 | |

| 3. | Непромышленного персонала, всего | 619 774,1 |

| в том числе: | ||

| рабочие | 557 612,7 | |

| служащие | 739 856,6 | |

| из них: | ||

| руководители | 997 688,2 | |

| специалисты | 693 133,6 | |

| другие служащие | 572 512,6 | |

| 4. | Хозспособ | 1 229 039,4 |

Среднемесячная заработная плата одного работающего всего персонала за 12 месяцев 2008 года составила 1 362 599,3 рублей и возросла по сравнению с 12 месяцами 2007 года в 1,117 раза.

Регулирование оплаты труда осуществляется в соответствии с законодательством и действующим в объединении коллективным договором на основе Единой тарифной сетки работников Республики Беларусь. Размеры тарифных ставок (должностных окладов) определяются на основе тарифных коэффициентов ЕТС РБ и действующих на предприятии тарифных ставок 1-го разряда с применением дополнительной меры материального стимулирования в виде повышения тарифной ставки (должностного оклада) по контракту.

Увеличение номинальной заработной платы работников объединения производится по установленному концерном «Белнефтехим» показателю нарастающим итогом с начала года к соответствующему периоду прошлого года.

С учётом отклонения между индексом номинальной заработной платы и индексом потребительских цен на предприятии предпринимаются меры по не допущению падения реальной заработной платы. К соответствующему периоду предыдущего года реальная заработная плата возросла на 4,4%.

РУП «ПО «Беларуськалий», как государственному предприятию, удаётся удовлетворять социально-экономические интересы членов трудового коллектива и интересы собственника имущества предприятия.

4.3 Выполнение плана по себестоимости, прибыли

Себестоимость производства товарной продукции за 2008 год составила 1 378,3 млрд. руб.

Затраты на 1000 рублей товарной продукции в действующих ценах составили 613 рублей. По сравнению с 2007 годом этот показатель увеличился на 52 руб. или на 9,3%, в том числе затраты снизились на 2,6 руб./ 1000 руб. или на – 0,5% за счёт роста ТП в действующих ценах и выросли на 54,6 руб./ 1000 руб. или 9,8% за счёт роста себестоимости.

Одним из основных факторов, оказывающим влияние на себестоимость продукции, является стоимость топливно-энергетических ресурсов и эффективность их использования. Рост затрат на топливо в расчёте на 1000 руб. ТП составил 8,5 руб. или 7,9%. Цена на мазут выросла на 34,1$ за 1 тонну, базовая цена на газ выросла на 4 %.

Рост затрат на электроэнергию в расчёте на 1000 руб. ТП составил 7,8% и вызван ростом действующих тарифов на электроэнергию порядка 15%.

Анализ структуры затрат на производство по элементам представлен в таблице 1 (по форме № 5-з).

Структура затрат на производство выглядит следующим образом:

- материальные затраты – 57,8% или 796 375 млн. руб.,

из них:

> сырьё и материалы (в т.ч. покупные изд. и п/ф) – 12,8 или 176 769 млн. руб.;

> работы и услуги производственного характера, выполненные сторонними организациями, затраты на сбыт продукции – 25,3% или 348 100 млн. руб.;

> топливно-энергетические ресурсы – 19% или 261 860 млн. руб.;

> прочие материальные затраты (экологический налог, плата за размещение отходов и др.) – 0.7% или 9 646 млн. руб.

- расходы на оплату труда с налогами, отчисляемыми с неё – 25% или 345 621 млн. руб.;

- амортизационные отчисления – 12,2% или 167 782 млн. руб.;

- прочие затраты (чрезвычайный налог, земельный налог, инновационный фонд) – 5,0% или 68 562 млн. руб.

Внепроизводственные расходы занимают 22,5% или 310 663 млн. руб.

Смета затрат на производство за 2008 год

Таблица 11

(млн. руб.)

| Наименование статей | План | Факт | Структура затрат % |

| 1. Материальные затраты | 794 907 | 796 375 | 57,8 |

| 1.1. Сырьё и материалы | 178 109 | 176 769 | 12,8 |

| 1.2. Работы и услуги произв. характера, выполняемые сторон. организациями | 339 379 | 348 100 | 25,3 |

| 1.2.1.траспортировка грузов | 192 461 | 198 460 | 14,4 |

| 1.2.2. кап. ремонт | 54 461 | 57 990 | 4,2 |

| 1.3. Топливо | 76 247 | 71 971 | 5,2 |

| 1.4. Эл. энергия | 190 521 | 189 527 | 13,8 |

| 1.5. Теплоэнергия | 365 | 362 | 0,0 |

| 1.6. Прочие мат. затраты: | 10 285 | 9 646 | 0,7 |

| в т.ч.: экологический налог | 8 313 | 8 927 | 0,6 |

| 2. Расходы на оплату труда | 236 582 | 237 501 | 17,2 |

| 3. Отчисления на соц. нужды | 104 612 | 108 120 | 7,8 |

|

4. Амортизация осн. средств и нематериальных активов |

162 857 | 167 782 | 12,2 |

| 5. Прочие затраты | 65 840 | 68 562 | 5,0 |

| Полная себестоимость | 1 367 797 | 1 378 340 | 100,0 |

|

в т.ч. внепроизводственные расходы |

297 597 | 310 663 | 22,5 |

В таблице 11 представлен пофакторный анализ себестоимости товарной продукции по калькуляционным статьям.

По себестоимости, пересчитанной на выполнение, плана получена экономия в сумме 21 559,8 млн. руб., в том числе:

1. По статье «Сырьё и материалы» получена экономия в сумме 1 037,6 млн. руб., в том числе:

- за счёт снижения норм расходы экономия составила – 3 335,9 млн. руб.;

- за счёт увеличения цен против плановых перерасход в сумме – 2 288,5 млн. руб.;

- за счёт платы за ресурсы перерасход составил – 24,9 млн. руб.;

- за счёт платы за складирование отходов экономия – 15,1 млн. руб.

2. По статье «Покупные изделия и полуфабрикаты» получен перерасход в сумме 213,9 млн. руб. за счёт увеличения цен против плановых.

3. По статье «Топливо и энергия на технологические нужды» получена экономия в сумме 4 579,1 млн. руб., в том числе:

- за счёт снижения норм расхода экономия составила 4 760,7 млн. руб.;

- за счёт увеличения цен против плановых перерасход – 181,6 млн. руб.;

4. По статье «Заработная плата основная и дополнительная с отчислениями» получена экономия 1 778,2 млн. руб., в том числе:

- абсолютный перерасход – 878,8 млн. руб.;

- за счёт выполнения плана экономия – 2 657 млн. руб.

5. По статье «Расходы по содержанию и эксплуатации оборудования» получена экономия в сумме 1 778,2 млн. руб., в том числе:

- абсолютный перерасход составил 1 192,8 млн. руб.;

- за счёт выполнения плана экономия – 9 366,9 млн. руб.

6. По статье «Цеховые расходы» получена экономия 9 816,4 млн. руб., в том числе:

- абсолютная экономия – 5 576,3 млн. руб.;

- за счёт выполнения плана экономия 4 240,1 млн. руб.

7. По статье «Общезаводские расходы» получен перерасход в сумме 2 214,6 млн. руб., в том числе:

- абсолютный перерасход – 4 320,2 млн. руб.;

- за счёт выполнения плана экономия – 2 105,6 млн. руб.

8. По прочим производственным расходам экономия составила – 998,5 млн. руб., в том числе:

- абсолютная экономия 225,5 млн. руб.;

- за счёт выполнения плана экономия – 773 млн. руб.

9. По статье «Внепроизводственные расходы» допущен перерасход в сумме 1 675,6 млн. руб., в том числе:

- абсолютный перерасход – 8 385,6 млн. руб.;

- за счёт выполнения плана экономия – 6 710 млн. руб.

Анализ прибыли и рентабельности продукции

За 2008 год предприятием получено 861514 млн. руб. прибыли от реализации продукции, что к 2007 году составило 88,1%.

Результат от внереализационных доходов и расходов -80753 млн. руб., из них:

внереализационные доходы 11905 млн. руб.

· налоги, включаемые во внереализационные доходы 74 млн. руб.

· внереализационные доходы

(за минусом НДС, иных аналогичных 11831 млн. руб. обязательных платежей)

внереализационные расходы 92584 млн. руб.

· расходы на содержание обслуживающих производств и хозяйств 13718 млн. руб.

· штрафы, пени, неустойки по неисполнению хоздоговоров 968 млн. руб.

· списание дебиторской и кредиторской задолженности 2138 млн. руб.

· курсовые и суммовые разницы 3634 млн. руб.

· благотворительная помощь 11163 млн. руб.

· недостачи, потери и порча активов 413 млн. руб.

· прочие доходы и расходы 923 млн. руб.

· денежные выплаты персоналу 53339 млн. руб.

· расходы соц. характера, не связанные с созданием нового капитала 6288 млн. руб.

Прибыль (убыток) от внереализационных доходов и расходов 11831 – 92584 = -80753 млн. рублей.

Результат от операционных доходов и расходов -52 млн. руб.

из них:

¨ - операционные доходы 1716518 млн. руб.

- налоги, включаемые в операционные доходы 694 млн. руб.

- операционные доходы (за минусом НДС, иных аналогичных 1715824 млн. руб. обязательных платежей) в т.ч.

- доходы от продажи активов (кроме ценных бумаг и иностранной валюты) 5811 млн. руб.

- доходы от операций с ценными бумагами 8018 млн. руб.

- доходы от участия в уставных фондах других организаций 1803 млн. руб.

- прочие операционные доходы 1700192 млн. руб.

¨ операционные расходы 1715876 млн. руб.

из них:

- расходы от продажи активов (кроме ценных бумаг и иностранной валюты) 8593 млн. руб.

- расходы от операций с ценными бумагами 8000 млн. руб.

- прочие операционные расходы 1699283 млн. руб.

Прибыль (убыток) от операционных доходов и расходов 1715824 – 1715876 = -52 млн. рублей.

Прибыль предприятия за 2008 год составила 780709 млн. рублей, из неё налоги и сборы 151582 млн. руб., расходы и платежи из прибыли 59 млн. руб., сумма льгот по налогу на прибыль 255233 млн. руб.

Прибыль к распределению 373835 млн. руб., из неё отчисления в республиканский бюджет 68205 млн. рублей, в фонд национального развития 229000 млн. руб.

Анализ структуры прибыли представлен в таблице.

Предприятию на 2008 год приказом концерна «Белнефтехим» установлен целевой показатель по рентабельности реализованной продукции 52,0%, фактически рентабельность составила 61,4%, уменьшение к соответствующему периоду прошлого года -15,1% (абсолютных).

Основное влияние на уменьшение на 15,1% (абсолютных) рентабельности реализованной продукции за 2008 г. по сравнению с 2007 г. оказал рост затрат на 1000 рублей реализованной продукции с 566 до 619 руб., уменьшение выручки от реализации продукции в страны Дальнего зарубежья. Уд. вес реализации продукции на Дальнее зарубежье в выручке от реализации продукции уменьшился на 2,0% (с 90,4% до 88,4%), на СНГ увеличился на 1,15% ( с 3,1% до 5,15%) на внутренний рынок увеличился на 0,8% (с 4,7% до 5,5%).

Рентабельность реализованной продукции по рынкам сбыта составила:

Дальнее Зарубежье 73,4%

СНГ 90,8%

в т.ч. Россия 77,0%

РБ -23,7%

Отрицательная рентабельность по РБ получена по всем видам минеральных удобрений и солей, кроме сильвинита, отдельных видов солей, в частности, соли пищевой навалом, соли поваренной брикетированной.

Реализация калийных удобрений на РБ за 2008 год осуществляется по ценам, утверждённым приказом № 20 от 17.02.2006 г. В феврале, мае, июле и сентябре 2008 года предприятие обращалось в Департамент ценовой политики Министерства экономики РБ о повышении отпускных цен на калийные удобрения, реализуемые сельскому хозяйству РБ. В феврале цены были увеличены на 0,6% и утверждены приказом Департамента ценовой политики №7 от 21.02.2008 года. Следующее повышение цен на 6,2% к предыдущему уровню утверждено Приказом Департамента ценовой политики Министерства экономики РБ №69 от 19.10.2008 г.

За 2008 год показатель использования неденежной формы прекращения обязательств равен 0,69% при нормативе 0,7%.

Анализ структуры прибыли и её использование

Таблица 12

| Наименование показателей | За отчётный период | За соответствующий период прошлого года | |||

|

абсолютное значение млн. руб. |

уд. вес, % |

абсолютное значение млн. руб. |

уд. вес, % | ||

| 1. | Прибыль (убыток) отчётного периода (форма 2, строка 200) | 780 709 | 100 | 888 340 | 100 |

| 1.1. | Прибыль (убыток) от реализации (форма 2, строка 70) | 861 514 | 110,35 | 977 522 | 110,0 |

| 1.2. | Прибыль (убыток) от операционных доходов и расходов (форма 2, строка 130) | -52 | -0,01 | 2 554 | 0,3 |

| 1.3. | Прибыль (убыток) от внереализационных доходов и расходов (форма 2, строка 190) | -80 753 | -10,34 | -91 736 | -10,3 |

| 2. | Налоги и сборы, платежи и расходы, производимые из прибыли (форма 2,строка210+220) | 151 641 | 19,4 | 273 117 | 30,7 |

| 3. | Сумма льгот по налогу на прибыль (форма 2, строка 230) | 255 233 | 32,7 | ||

| 4. | Прибыль к распределению (форма 2, строка 240) | 373 835 | 47,9 | 615 223 | 69,3 |

Пофакторный анализ прибыли от реализации продукции за 2008 год

Таблица 13

(млн. руб.)

| № п/п | Показатели | Факт за 2007 год | Фактический объём реализации за 2008 год по ценам 2007 г. | Факт за 2008 год |

| 1. | Выручка (нетто) от реализации продукции без покупной стоимости | 2254617 | 2225244 | 2265413 |

| 2. | Полная себестоимость реализованной продукции | 1277095 | 1217939 | 1403899 |

|

В том числе Внепроизводственные расходы |

298795 | 284998 | 309917 | |

| Производственная себестоимость реализованной продукции | 978300 | 932941 | 1093982 | |

| 3. | Результат от реализации продукции | 977522 | 1007305 | 861514 |

| 4. | Рентабельность реализованной продукции, % | 76,5 | 82,7 | 61,4 |

Снижение прибыли от реализации продукции за 2008 год по сравнению с 2007 годом составило 116008 млн. рублей (86514-977522). Снижение прибыли получено за счёт следующих факторов:

Таблица 14

| № п/п | Наименование факторов | Расчёт | Сумма отклонений |

| Изменение прибыли от реализации продукции | 86514-977522 | -116008 | |

| 1. |

В том числе за счёт: Объёма реализованной продукции |

977522 × (2265413/2254617)-977522 | +4681 |

| 2. | Структуры реализованной продукции | 1007305-977522-4681 | +25102 |

| 3. | Полной себестоимости реализованной продукции | 1217939-1403899 | -185960 |

| В т.ч. производственной себестоимости | 932941-1093982 | -161041 | |

| Внепроизводственных расходов | 284998-309917 | -24919 | |

| 4. | Цен на реализованную продукцию | 2265413-2225244 | +40169 |

По результатам анализа можно сделать вывод, что снижение прибыли на 186 млрд. рублей получено в результате увеличения себестоимости реализованной продукции. Однако, за счёт увеличения объёма реализованной продукции, изменения её структуры, а также роста цен на прибыль увеличена на 70 млрд. рублей.

5. Управление персоналом и организации оплаты труда

Организация и регулирование оплаты труда осуществляется в соответствии с законодательством и настоящим коллективным договором, другими локальными нормативными правовыми актами на основе Единой тарифной сетки работников Республики Беларусь (далее ЕТС).

Тарифная система, применяемая для оплаты труда работников предприятия, основывается на использовании следующей тарифной сетки для различных профессионально-квалификационных групп работников:

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Коэффициенты | 1,0 | 1,16 | 1,35 | 1,57 | 1,73 | 1,9 | 2,03 | 2,17 | 2,32 | 2,48 | 2,65 | 2,84 | 3,04 |

| Разряды | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| Коэффициенты | 3,48 | 3,72 | 3,98 | 4,26 | 4,56 | 4,88 | 5,22 | 5,59 | 5,98 | 6,4 | 6,85 | 7,33 | 7,84 |

Тарифные ставки (оклады) повышаются по нормативу изменения тарифных ставок 1-го разряда в зависимости от экономического показателя и (или) при других условиях, установленных государственным органом, уполномоченным управлять имуществом предприятия, в соответствии с действующим законодательством.

Новые нормы труда (выработки, времени и обслуживания) вводятся по согласованию с профсоюзом. После получения норм для согласования профсоюз обязан оформить согласование или дать нанимателю мотивированный письменный приказ от имени:

- профкома (исполнительного бюро) соответствующей структурной профсоюзной организации – не позднее 10 дней с момента получения норм на согласование;

- профкома (исполнительного бюро) предприятия – не позднее 15 дней с момента получения норм на согласование.

Если разработанная норма труда не утверждена в установленном порядке сторонами, то оплата труда рабочего (бригады рабочих) до момента утверждения нормы на данных работах производится повременно.

Нормы труда пересматриваются с участием профсоюза по мере внедрения в производство технических, организационных мероприятий, обеспечивающих рост производительности труда.

Труд рабочих со сдельной оплатой труда оплачивается по расценкам выполняемой работы с учётом предусмотренных повышений. При поручении работ, тарифицируемых ниже присвоенных им разрядов, рабочим, выполняющим такие работы, выплачивается межразрядная разница (между тарифной ставкой по штатному расписанию, исходя из разряда, присвоенного рабочему, и ставкой, по которой расценивается выполняемая работа) за фактически отработанное время. Доплата производится при выполнении рабочим норм выработки и наличии разницы в разрядах не менее, чем в один разряд (при индивидуальной и бригадной сдельной оплате труда).

Ответственные: руководители структурных подразделений.

5.1 Виды и размеры доплат

1. Высококвалифицированным рабочим, выполняющим особо важные и ответственные работы, может выплачиваться надбавка за профмастерство (водителям автомобиля, трактористам-машинистам сельскохозяйственного производства, не тарифицируемым по разрядам – доплата за классность) на основании положения, согласованного с профсоюзом.

2. Доплаты работникам за совмещения профессий, расширения зоны обслуживания, выполнение наряду со своей основной работой обязанностей временно отсутствующего работника производятся на основании положения, согласованного с профсоюзом, при наличии письменного согласия работника.

Для служащих, оплачиваемых по окладу, а также рабочих, не тарифицируемых по разряду, размер доплаты определяется из расчёта часовой ставки, полученной путём деления оклада (месячной тарифной ставки) по штатному расписанию на среднемесячную норму рабочего времени соответствующего календарного года.

3. За каждый час работы в ночное время или в ночную смену устанавливается доплата в размере:

- работникам промышленно-производственного персонала (ППП):

Рабочим со сдельной оплатой труда, а также рабочим забойной группы рудника, переведённым на повременно-премиальную систему оплаты труда, - 50% тарифной ставки;

рабочим с повременной оплатой труда, руководителям и специалистам – 40% тарифной ставки (должностного оклада);

- работника непромышленного персонала – 40% тарифной ставки (должностного оклада).

Ночная смена – это смена, в которой более 50% рабочего времени приходится на ночное время.

Ночным считается время с 22 часов до 6 часов.

4. Доплата за работу с вредными и (или) опасными условиями труда производится согласно утверждённому в установленном порядке перечню в размерах, определённых в соответствии с результатами аттестации рабочих мест (в процентах от месячной тарифной ставки 1-го разряда за каждый час работы во вредных условиях):

| Оценка условий труда | Размер доплаты, % |

|

3 класс: 3.1 3.2 3.3 3.4 |

0,1 0,14 0,2 0,25 |

Доплата исчисляется исходя из месячной тарифной ставки 1-го разряда в нормальных условиях труда, принятой для начисления заработной платы работнику.

5. Привлечение работника к работе в праздничные дни, если это не предусмотрено графиком сменности, а также в предусмотренные графиком сменности (распорядком рабочего дня), выходные дни, допускается только с его личного согласия, кроме случаев, предусмотренных ст. 143 и 147 Трудового кодекса РБ, и оформляется приказом.

За работу в эти дни может предоставляться, по желанию работника, другой день отдыха без оплаты или производиться оплата: работникам со сдельной оплатой труда – по устроенным сдельным расценкам; работникам с повременной оплатой труда – по устроенным тарифным ставкам.

6. При работе в праздничные дни согласно утверждённому графику сменности оплата производится: работникам со сдельной оплатой труда – по двойным сдельным расценкам; работникам с повременной оплатой труда – по двойным часовым тарифным ставкам. При этом работникам, получающим месячный оклад, оплата за праздничные часы производится в размере одинарной часовой ставки сверх оклада.

7. Часовая ставка для оплаты по п. 5, 6 служащих, а также рабочих, не тарифицируемых по разрядам, определяется путём деления должностного оклада (месячной тарифной ставки) на среднемесячную норму рабочего времени соответствующего календарного года.

8. Работникам забойной группы рудника, переведённым на повременно-премиальную систему оплаты труда, оплата за работу в праздничные и выходные дни производится в соответствии с п. 5, 6 с учётом доплат за выполнение увеличенного объёма работ (перевыполнение нормированного задания).

Праздничными днями, работа в которые оплачивается в повышенном размере в соответствии с настоящим пунктом, считаются государственные праздники (праздничные дни), объявленные нерабочими Президентом РБ, а также для работников рудников – День шахтёра, для работников других структурных подразделений – День химика.

9. Привлечение работника к сверхурочным работам допускается только с его согласия и по согласованию с профсоюзом, кроме случаев, предусмотренных ст. 121 Трудового Кодекса РБ.

Оплата за сверхурочную работу производится: работникам со сдельной оплатой труда – по двойным сдельным расценкам; работникам с повременной оплатой труда – по двойным часовым тарифным ставкам. При этом для работников, оплачиваемых по окладу (месячной тарифной ставке), оплата за отработанные сверхурочно часы производится из расчёта двойной часовой ставки сверх должностного оклада (месячной тарифной ставки).

По договорённости с нанимателем за работу в сверхурочное время может предоставляться дополнительный выходной день без оплаты.

10. Работнику, привлекаемому по производственной необходимости к дежурству на дому для выезда на работу по вызову с целью организации погрузочно-разгрузочных работ, предотвращении или ликвидации последствий стихийных явлений, производственных аварий, предотвращения несчастных случаев, простоев, оплата производится из расчёта 0,5 часовой тарифной ставки (тарифного оклада), рассчитанной по ЕТС, за время дежурства.

Привлечение к дежурству производится на основании приказа (распоряжения) по подразделению.

Ответственные: руководители структурных подразделений.

11. Доплата за нормативное время передвижения от места переодевания и (или) получения сменного задания до рабочего места (если на передвижение затрачивается более 10 минут сверх рабочего времени) из расчёта тарифной ставки производится: работникам отделений ОиХХ, РХХ. СОФ, машинистам бульдозера АТЦ, работающим в этих отделениях; работникам участка ТВСиК, занятым капитальным ремонтом скважин; работникам участка ТВГСиК котельного цеха РУ-2, обслуживающим Краснослободский рудник.

В случае срыва графика доставки с рабочего места (свыше 10 минут), где по части первой п. 11 предусмотрена оплата за передвижение (рудник, солеотвал СОФ, АТЦ, ТВСик, КЦ 2РУ), оплата производится по справке руководителя смены в размере тарифной ставки за время фактического опоздания.

Ответственные: начальники участков, отделений, сменные мастера, механики и энергетики.

12. Доплата за руководство бригадой устанавливается бригадирам из числа рабочих, не освобождённых от основной работы, в размерах в зависимости от численности рабочих в бригаде: до 15 человек – в размере 15% тарифной ставки, свыше 15 человек – 20% тарифной ставки, а звеньевым в звене численностью 5 и более человек – в размере 50% от размера оплаты бригадирских (т.е. 7,5% и 10% тарифной ставки звеньевого соответственно); для бригадиров горно-добычных, горнопроходческих комплексов и бригад со всеми формами сдельной оплаты труда: при численности рабочих в бригаде до 15 человек – 25%, свыше 15 человек – 30% тарифной ставки (звеньевым соответственно 12,5% и 15% тарифной ставки звеньевого).

Ответственные: руководители структурных подразделений.

13. Доплата за исполнение обязанностей старшего рабочего на смене производится в соответствии с действующим положением.

14. при перемещении работника по инициативе нанимателя оплата в течение периода перемещения (но не более трёх месяцев) производится по выполняемой работе с доплатой со среднего заработка, если у работника произошло снижение заработка по независящим от него причинам.

15. Вознаграждения за выслугу лет и по итогам работы за год начисляются и выплачиваются работникам по действующим на предприятии положениям, согласованным с профсоюзом.

Вознаграждение за выслугу лет выплачивается ежемесячно. При начислении вознаграждения за выслугу лет по согласованию с профсоюзом могут применяться корректирующие коэффициенты с учётом финансово-экономического состояния предприятия.

5.2 Система оплаты труда

Формы и системы оплаты труда устанавливаются положениями об оплате труда по согласованию с профсоюзом.

1. При производстве работ, ведущихся с отступлением от нормальных условий труда (прохождение очистными забоями завалов, сопряжений, технологических сбоек, в других аналогичных случаях) и (или) при необходимости производства работ в сжатые сроки, на основании договора между нанимателем и работниками может предусматриваться специальная оплата.

2. Индексация заработной платы производится в соответствии с законодательством РБ в зависимости от изменения социального индекса потребительских цен.

3. Наниматель обязуется обеспечить перечисление заработной платы через учреждения банков не позднее 15 числа каждого месяца, следующего за отчётным.

Аванс перечисляется не позднее 25 числа текущего месяца. Размер аванса в процентах от тарифной ставки (должностного оклада) устанавливается приказом, согласованным с профсоюзом.

При несвоевременной выплате заработной платы осуществляется её индексация в порядке и на условиях, предусмотренных законодательством.

4. Выплата среднего заработка за период трудового отпуска и материальная помощь на оздоровление выплачивается не позднее, чем за два дня до даты начала отпуска.

Руководитель подразделения обязан не позднее, чем за 3 недели, известить работника о дате начала отпуска. Отпускная записка должна быть представлена в бухгалтерию не позднее, чем за две недели до начала отпуска.

Все службы, участвующие в оформлении отпускной записки, наряду с необходимыми данными, которые они оформляют, обязаны сделать отметку о дате совершения этих действий.

При уходе работника в отпуск до 10 числа месяца (согласно отпускной записке) или поступлении отпускной записки менее чем за две недели до начала отпуска, бухгалтерия должна авансировать выплату отпускных и материальной помощи на оздоровление.

По требованию работника, ушедшего в отпуск в соответствии с графиком, в случае несвоевременного перечисления отпускных и материальной помощи на оздоровление, выплачивается пеня за каждый день просрочки (начиная с даты начала отпуска) в размере, исчисленном исходя из ставки рефинансирования, установленной Национальным банком РБ.

За дни отпуска, приходящиеся на период после повышения тарифных ставок (окладов), производится перерасчёт отпускных на процент увеличения тарифных ставок (окладов).

5.3 ПОЛОЖЕНИЕ о премировании руководителей, специалистов и других служащих РУП «ПО «Беларуськалий» за основные результаты хозяйственной деятельности

Общие положения

1. Настоящее положение вводится в целях повышения материальной заинтересованности работников в выпуске конкурентоспособной продукции, повышения заинтересованности трудовых коллективов в снижении затрат на производство и получении максимальной прибыли.

2. Текущее премирование служащих объединения производится в следующем порядке:

- работников рудоуправлений – за результаты работы рудоуправлений;

- работников цехов, участков и отделений, входящих в состав рудоуправлений – за результаты работы этих производственных единиц по положению, разработанному в каждом рудоуправлении;

- работников остальных подразделений – по показателям, отражающим результаты работы подразделения и объединения в целом.

3. Руководитель объединения (рудоуправления) по представлению руководителя соответствующего структурного подразделения имеет право дополнительного поощрения работника за высокие достижения в труде до 50% начисленной суммы премии. В отдельных случаях ( за выполнение особо важных работ в сжаты сроки) по решению генерального директора начисленная по показателям сумма премии может быть увеличена на 100%.

Формирование тарифных ставок рабочих и должностных окладов служащих РУП «ПО «Беларуськалий» С 1 СЕНТЯБРЯ 2009 ГОДА (в соответствии с Инструкцией о порядке применения Единой тарифной сетки работников РБ, утверждённой постановлением №123 от 20.09.2002г. (в ред. от 23.03.2009г.))

|

![]()

|

|

![]()

×

×

|

|

+

|

|||

|

|||

6. Бизнес-планирование инвестиционных проектов

Правила по разработке бизнес-планов инвестиционных проектов устанавливают основные правила составления бизнес-планов инвестиционных проектов, выделяют ключевые этапы и последовательность поведения исследований, определяют единые требования к структуре, содержанию и оформлению бизнес-планов инвестиционных проектов.

Разработка и реализация инвестиционного проекта – от первоначальной идеи до его завершения может быть представлена в виде цикла, состоящего из четырёх стадий: прединвестиционной, инвестиционной, эксплуатационной и ликвидационной.

Прединвестиционная стадия включает следующие виды деятельности:

исследование рынков сбыта товаров, продукции, услуг и их сегментов, сырьевых зон, балансов производства и потребления, определение возможных поставщиков оборудования и технологий, а также сырья, материалов и комплектующих изделий;

подготовка исходных данных, необходимых для выполнения финансово-экономических расчётов инвестиционного проекта;

определение схемы и источников финансирования инвестиционного проекта;

поиск инвесторов.

Ключевым моментом разработки любого инвестиционного проекта является исследование рынка, результаты которого позволяют принять решение о целесообразности производства конкретного вида продукции или увеличения объёмов его выпуска.

Бизнес-план инвестиционного проекта разрабатывается в случаях обоснования:

- возможности привлечения организацией инвестиций в основной капитал, долгосрочных кредитов, займов;

- целесообразности оказания организации, реализующий инвестиционный проект, мер государственной поддержки.

В иных случаях разработка бизнес-плана осуществляется по решению руководителя организации, реализующей инвестиционный проект, либо органа управления, в ведении которого находится организация.

6.1 Реализация бизнес-планов

На основании приказа концерна Планово-экономический отдел (ПЭО) готовит приказ по РУП «ПО «Беларуськалий» о разработке проекта бизнес-плана с указанием сроков конкретных исполнителей.

Контроль за исполнением приказа по предприятию возлагается на заместителя генерального директора по экономике, финансам и управлению начальника экономического управления.

Раздел проекта бизнес-плана, содержащий прогнозные показатели выпуска продукции РУП «ПО «Беларуськалий» разрабатывает ПЭО в следующем порядке:

- управление ВЭД представляет в ПЭО и ПО прогноз продаж продукции РУП «ПО «Беларуськалий» по номенклатуре и ассортименту выпускаемых видов продукции на планируемый год за подписью начальника управления ВЭД;

- на основании прогноза продаж, с учётом остатков полуфабриката на складах и сроков проведения капитальных ремонтов основного технологического оборудования с полной остановкой производства цехов рудоуправлений, ПЭО совместно с ПО определяют объёмы валового выпуска и производства продукции по номенклатуре и ассортименту.

Обобщение и комплектование проекта бизнес-плана формирует ПЭО после готовности каждого раздела.

Сформированный и подписанный руководителями проект бизнес-плана ПЭО представляет на утверждение генеральному директору предприятия.

Утверждённый генеральным директором предприятия проект бизнес-плана направляется на согласование в концерн.

При необходимости доработки, концерн возвращает проект бизнес-плана с листом согласования концерна.

После внесения изменений и дополнений, изложенных в листе согласования, бизнес-план представляется в концерн.

Защита бизнес-плана осуществляется на заседании комиссии концерна «Белнефтехим».

ПЭО производит снятие копий и рассылку утверждённого бизнес-плана по указанию руководства предприятия с соответствующей пометкой в листе регистрации, который прикладывается к подлиннику бизнес-плана.

Подлинник бизнес-плана хранится в ПЭО.

6.2 Инвестиции в развитие производства

В этом году (2010 г.) на РУП «ПО «Беларуськалий» планируется инвестировать в развитие производства 1, 27 трлн. белорусских рублей.

Основная задача «Беларуськалия» в настоящее время – поддержать сырьевую базу производства калийных удобрений. В связи с этим главными проектами инвестпрограммы предприятия, разработанной на 2006-2012 годы, является строительство двух новых рудников по добыче сильвинитовой руды – пятого (Краснослободского) и шестого (Берёзовского). В 2009 году на ПО была запущена первая очередь Краснослободского рудника, где за год добыто 584 тыс. тонн руды. Вторую очередь планируется ввести в эксплуатацию в декабре 2011 года, ввод третьей очереди запланирован на 2013 год. Берёзовский рудник намечено открыть в декабре 2012 года. Производительность каждого из них составит около 6 млн. тонн в год. Их ввод позволит как минимум, на 60 лет продлить срок службы первого и второго рудоуправлений. Концепция развития ПО «Беларуськалий» на период до 2015 года предусматривает также увеличение проектной мощности по выпуску калийных удобрений до 9,65 млн. тонн в год в физическом весе к 2015 году, обновление основных производственных фондов, сохранение достигнутого и увеличение экспортного потенциала предприятия, снижение энергоёмкости производства, повышение безопасности и улучшение условий труда на основных производствах, импортозамещение используемого на предприятии оборудования.

7. Организация технического контроля качества продукции

7.1 Политика качества

Республиканское унитарное предприятие "Производственное объединение "Беларуськалий" является крупнейшим в мире производителем и экспортером минеральных калийных удобрений. Наша продукция экспортируется в более чем 60 стран Европы, Азии, Америки, Африки. В своей деятельности по управлению качеством предприятие руководствуется требованиями международного стандарта ISO 9001.

Качество для предприятия - ключевой показатель конкурентоспособности выпускаемой продукции, а также залог экономического благополучия предприятия в целом и отдельно взятого сотрудника.

Стратегической целью предприятия является сохранение и укрепление своей позиции на существующих рынках сбыта и освоение новых рынков за счет создания конкурентоспособной продукции стабильного качества, удовлетворяющей требованиям и ожиданиям потребителей, поддержания у них доверия к предприятию, как к надежному поставщику.

Основными принципами, используемыми для достижения поставленной цели, являются:

- постоянное улучшение продукции, процессов и деятельности за счет регулярного проведения мониторинга, измерений, анализа данных по качеству, установления и реализации целей в области качества, своевременной разработки и выполнения корректирующих и предупреждающих действий;

- проведение оценки удовлетворенности потребителей, выявление их потребностей и ожиданий, анализ информации о качестве продукции, поступающей от потребителей и портов перегрузки, с целью оперативного реагирования на процессы производства, контроля, поставки и принятия мер по улучшению качества выпускаемой продукции;

- постоянное улучшение качественных, технико-экономических показателей и освоение новых видов продукции, совершенствование технологических процессов, развитие методов испытаний и контроля за счет внедрения прогрессивных технологий и оборудования, достижений науки и техники;

- обеспечение и поддержание в рабочем состоянии инфраструктуры и производственной среды, необходимых для достижения соответствия требованиям к продукции, эффективное использование всех видов ресурсов;

- обеспечение квалифицированной и слаженной работы всего коллектива предприятия путем определения и доведения до сведения персонала ответственности и полномочий, а также систематического обучения и повышения квалификации;

- проведение оценки и выбора поставщиков товаров и услуг, а также постоянная работа и взаимодействие с ними по обеспечению и улучшению качества поставок;

- осуществление систематической актуализации документации системы менеджмента качества на основании анализа функционирования процессов и деятельности системы менеджмента качества, результатов аудитов;

- проведение регулярного анализа действующей системы менеджмента качества со стороны высшего руководства.

Руководство РУП "ПО "Беларуськалий" считает обеспечение высокого качества продукции осознанной обязанностью каждого работника предпри-ятия и берет на себя ответственность за реализацию политики в области качества, выделение адекватных ресурсов для достижения поставленных целей, постоянное улучшение системы менеджмента качества.

7.2 Качество, стандартизация продукции

В течение 2008 года специалисты РУП «ПО «Беларуськалий» проводили работу по совершенствованию действующих на предприятии системы менеджмента качества в соответствии с МС ИСО 9000 версии 2000 года и системы управления окружающей средой в соответствии с МС ИСО 14001. В июне и июле 2008 г. На предприятии проведены ресертификационный аудит на соответствие системы менеджмента качества требованиям международного стандарта ИСО 9001-2000, которая действует на предприятии с 1999 года.

Вопросы качества продукции, технологии производства, системы менеджмента качества и системы управления окружающей средой регулярно заслушиваются на оперативных совещаниях, заседаниях Координационного совета, совещании уполномоченных по качеству и СУОС, при проведении дней качества на рудоуправлении.

В целях совершенствования СМК и СУОС разработаны и утверждены изменения к 15 стандартам предприятия по СМК и 4 стандартам предприятия по СУОС, разработан и введён в действие стандарт предприятия по содержанию вагонных весов. Внесены изменения в Руководство по качеству, пересмотрена Политика в области качества.

С целью совершенствования СМК и СОУС в объединении разработаны Программа улучшения качества, Перечни целевых показателей качества структурных подразделений, Программа технического перевооружения, План капитального строительства, Программа энергосбережения, Программы по охране окружающей среды. Осуществляется оценка результативности и совершенствование 20 процессов СМК (маркетинг, технологические процессы СОФ 1-4 РУ, закупки, совершенствование технологических процессов производства, контроль качества в процессе производства и окончательный контроль качества готовой продукции и др.). Осуществляются систематические наблюдения за состоянием источников загрязнения и объектов окружающей среды с целью современной и эффективной разработки и реализации необходимых корректирующих и предупреждающих действий.

Заключение

Сегодня в Солигорске выпускается каждая шестая тонна калийных удобрений на земном шаре. Продукция РУП "ПО "Беларуськалий" поставляется в Европу, Восточную Азию, страны Средиземноморья, Южную Африку, Индию, Китай, Южную и Северную Америку - всего в более, чем 50 стран.