Рефераты по рекламе

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Рефераты по строительным наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по москвоведению

Рефераты по экологии

Краткое содержание произведений

Рефераты по физкультуре и спорту

Топики по английскому языку

Рефераты по математике

Рефераты по музыке

Остальные рефераты

Курсовая работа: Расчет себестоимости продукции производственного предприятия

Курсовая работа: Расчет себестоимости продукции производственного предприятия

Содержание

Введение

1. Тип производства

1.1 Обоснование типа производства

1.2 Определение годового объема производства

2. Организация производственного участка

2.1 Определение трудоемкости приведенного объема по видам работ

2.2 Определение требуемого количества оборудования на участке и коэффициента его загрузки

2.3 Определение величины производственной площади

2.4 Определение численности основных (производственных) рабочих в серийном производстве

2.4.2 Определение численности вспомогательных рабочих

3. Экономические расчеты

3.1 Расчет годового фонда зарплаты основных рабочих

3.1.1 Расчет расценки по операциям

3.2 Составление сметы расходов по содержанию и эксплуатации оборудования

4. Цеховые расходы

4.1 Расходы по содержанию помещению

5. Технико-экономические показатели производственного участка

Исходные данные

| Число операций |

Годовая программа выпуска (тыс. шт) |

Штучное время (мин) |

Суммарная мощность оборудования (кВт) |

Стоимость оборудования (тыс.руб.) |

||||

| Т- 1 | Т-2 | Т-3 | Т-4 | Т-5 | ||||

| 4 | 95 | 12 | 15 | 20 | 10 | - | 15 | 80 |

Введение

Для определения экономического эффекта от внедрения спроектированного оборудования, оснастки и технологического процесса необходимо знать себестоимость продукции (работ), производимой с их применением.

Затраты промышленного предприятия на производство и реализацию продукции, выраженная в денежной форме, составляют себестоимость продукции. Машиностроительные заводы осуществляют затраты на приобретение средств производства, оплачивают труд рабочих и служащих, услуги других предприятий, несут расходы по организации и обслуживанию производства, сбыту продукции, управления. И, кроме того, предприятия отчисляют средства на социальное страхование своих работников.

Все эти затраты и составляют себестоимость, По мере изготовления изделия затраты нарастают. К затратам на материал, например добавляются затраты на изготовление деталей, их транспортировку, сборку и т.д. По последовательности формирования затрат на предприятии в зависимости от места их осуществления и объема различают следующие виды себестоимости: цеховую, производственную и полную.

Себестоимость является обобщающим показателем, отражающим уровень организации производства, рационального экономически обоснованного хозяйствования на предприятии. Себестоимость является важнейшим показателем при установлении цены на изделие.

Различные затраты входящие в себестоимость изделия, по разному изменяются по мере перехода от единичного к серийному и массовому производству. По мере перехода от единичного к серийному и массовому производству себестоимость изделия значительно снижается.

1. Тип производства

1.1 Обоснование типа производства

себестоимость продукция производственный

Для обоснования типа производства определяется показатель уровня специализации участка – коэффициент закрепления операций КЗО; он характеризует количество различных технологических операций, выполняемых в течение расчетного периода на одном рабочем месте.

КЗО = Fоб*60 / Nгод*Тшт.ср. (1.1)

где Fоб – действительный фонд рабочего времени работы единицы оборудования равен 3960 час/год.

Nгод- годовая программа выпуска изделия 95000 шт.

Тшт.ср.- среднее штучное время техпроцесса, мин.

Тшт.ср.= ∑ Тшт..i / 0 = (12+15+20+10)/4 = 14.25 мин.

КЗО = 3960*60 / 95000*14.25 = 0.1755

Исходя из полученного результата КЗО принимает что производство массовое.

1.2 Определение годового объема производства

Определим коэффициент трудоемкости Кт, который показывает долю трудоемкости заданного изделия от трудоемкости всей годовой программы участка.

Кт = Nгод*Тшт.сум./ Соб*Fоб*60 =95000*57/26*3960*60 = 0,8765 (1.2)

Отсюда, годовая приведенная производственная программа будет определена по формуле:

Nпр. = Nгод / Кт = 95000 / 0,8765 = 108385,62 ≈108386 шт. (1.3)

Определим величину месячной программы выпуска изделия шт.

Nмес. = Nпр./ 12 =108386 / 12 = 9032,2 ≈ 9032 шт. (1.4)

Определим величину оптимальной партии запуска в производство

Nопт. = Nмес/ 10 = 9032/10 = 903,2 шт.

2. Организация производственного участка

2.1 Определение трудоемкости приведенного объема по видам работ

Qф = Nпр*Тшт./ Кв*60 (2.1)

где Тшт. Сумма штучного времени на операциях, где применяется данное оборудование

Кв – коэффициент выполнения норм рабочим ( Кв = 1,05).

Qф1 = Nпр*Тшт 1./ Кв*60 = 108386*12/1,05*60= 20644,95 (н/час)

Qф2 = Nпр*Тшт 2./ Кв*60 = 108386*15/1,05*60= 25806,19 (н/час)

Qф3 = Nпр*Тшт 3./ Кв*60 = 108386*20/1,05*60= 34408,25 (н/час)

Qф4 = Nпр*Тшт 4./ Кв*60 = 108386*10/1,05*60= 17204,12 (н/час)

2.2 Определение требуемого количества оборудования на участке и коэффициента его загрузки

Число единиц оборудования (рабочих мест) рассчитывается по формуле:

Nрасч. = Qф/ Fоб (2.2)

Nрасч.1 = Qф1/ Fоб = 20644,95 /3960 = 5,21 Nпр.1 ≈ 5

Nрасч.2 = Qф2/ Fоб = 25806,19 /3960 = 6,46 Nпр.2 ≈ 7

Nрасч.3 = Qф3/ Fоб = 34408,25 /3960 = 8,68 Nпр.3 ≈ 9

Nрасч.4 = Qф4/ Fоб = 17204,12 /3960 = 3,34 Nпр.4 ≈ 3

Определим коэффициент загрузки каждого рабочего места по формуле:

Кзаг. = Nрасч. / Nпр. (2.3)

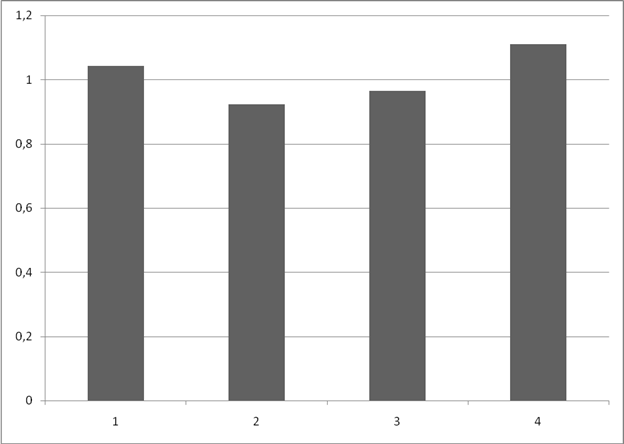

Кзаг.1 = Nрасч.1 / Nпр1. = 5,21 / 5 = 1,042

Кзаг.2 = Nрасч.2 / Nпр.2 = 6,46 / 7 = 0,922

Кзаг.3 = Nрасч.3 / Nпр.3 = 8,68 / 9 = 0,964

Кзаг.4 = Nрасч.4 / Nпр.4 = 3,34 / 3 = 1,11

Определим среднее значение:

Кзаг ср.= Кзаг1+ Кзаг2 +Кзаг3+Кзаг4/4 = 1,0095 (2.4)

Таблица 2.1

| № опер. | Тшт (мин) | Qф (н/час) | Ф | Число рабочих мест | Кзаг. | |

| по расч. | привед. | |||||

| 1 | 12 | 20644,95 | 5,21 | 5 | 1,042 | |

| 2 | 15 | 25806,19 | 6,46 | 7 | 0,922 | |

| 3 | 20 | 34408,25 | 8,68 | 9 | 0,964 | |

| 4 | 10 | 17204,12 | 3,34 | 3 | 1,11 | |

| Итого | 57 | 23,69 | 24 | 4,038 | ||

2.3 Определение величины производственной площади

Размер производственной площади занимаемой оборудованием с учетом проходов и проездов определяют по формуле:

Рпл. = Fуд.* nоб. (2.5)

где Fуд – удельная площадь; Fуд = 11 кв. м.

nоб. – число одинаковых видов оборудования

Рпл. = Fуд.* nоб. = 11 * 24 = 264 (_В. м.)

2.4 Определение численности основных (производственных) рабочих в серийном производстве

Рпр. = Qф/ Fраб (2.6)

где Fраб – фонд времени рабочего в год 1860 часов.

Таблица 2.2

| Профессия | № операции на которой применяется данная профессия | Число рабочих | |

| По расчету | принятое | ||

| Токарь | 1 | 11,09 | 12 |

| фрезеровщик | 2 | 13,87 | 14 |

| шлифовщик | 3 | 18,49 | 19 |

| сварщик | 4 | 9,25 | 10 |

| ИТОГО: | 52,7 | 55 | |

Рпр1. = Qф1/ Fраб = 20644,95 / 1860 = 11,09

Рпр2. = Qф2/ Fраб = 25806,19 / 1860 = 13,87

Рпр3. = Qф3/ Fраб = 34408,25 / 1860 = 18,49

Рпр4. = Qф4/ Fраб = 17204,12 / 1860 = 9,25

Таблица 2.3

| Профессия | Число рабочих | По сменам | По разрядам | Rср. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| Токарь | 12 | 6 | 6 | 3 | 5 | 2 | 2 | 4.3 |

| фрезеровщик | 14 | 7 | 7 | 2 | 5 | 4 | 3 | 4.6 |

| шлифовщик | 19 | 10 | 9 | 5 | 5 | 5 | 4 | 4.4 |

| сварщик | 10 | 5 | 5 | 3 | 2 | 4 | 1 | 4.3 |

| ИТОГО: | 55 | 28 | 27 | 13 | 17 | 15 | 10 | 4.5 |

Rср = 3*13+4*17+5*15+6*10 / 55 = 4.5

Rср.1 = 3*3+4*5+5*2+6*2 / 12 = 4.3

Rср.2 = 3*2+4*5+5*4+6*3 / 14 = 4.6

Rср.3 = 3*5+4*5+5*5+6*4 / 19 =4.4

Rср.4 = 3*3+4*2+5*4+6*1 / 10 =4.3

2.4.2 Определение численности вспомогательных рабочих

Количество вспомогательных рабочих принимаем по нормам обслуживания и составляем ведомость вспомогательных рабочих аналогично ведомости производственных рабочих в виде таблицы. Также определяем для вспомогательных рабочих средний разряд.

Таблица 2.4

| Должность | Количество | По сменам | По разрядам | Rср. | ||||

| 1 | 2 | 2 | 3 | 4 | 5 | |||

| Уборщик | 2 | 1 | 1 | 2 | 2 | |||

| Контролер | 2 | 1 | 1 | 2 | 4 | |||

| Эл. монтер | 1 | 1 | 1 | 4 | ||||

| Грузчик | 2 | 1 | 1 | 2 | 2 | |||

| Слесарь | 2 | 1 | 1 | 1 | 1 | 3,5 | ||

| Наладчик | 1 | 1 | 1 | 5 | ||||

| ИТОГО: | 10 | 6 | 4 | 4 | 1 | 4 | 1 | 3,2 |

Rср = 2*4+3*1+4*4+5*1 / 10 = 3,2

Таблица 2.5

| Должность | Количество | По сменам | Оклад за месяц т. руб. | Зарплата по окладам в год т. руб. | |

| 1 | 2 | ||||

| Начальник | 1 | 1 | 15 000 | 180 000 | |

| Ст. мастер | 1 | 1 | 10 000 | 120 000 | |

| Сменный мастер | 1 | 1 | 8 000 | 96 000 | |

| Технолог | 1 | 1 | 7 000 | 84 000 | |

| Нормировщик | 1 | 1 | 6 000 | 72 000 | |

| ИТОГО: | 5 | 4 | 1 | 46 000 | 552 000 |

Таблица 2.6

| Категории работающих | Всего работающих | По сменам | В процентах от количества | ||

| 1 | 2 | Производственных рабочих | Общего числа рабочих | ||

| Производственные рабочие | 55 | 28 | 27 | 100 % | 78,57 % |

| Вспомогательные рабочие | 10 | 6 | 4 | 18,18 % | 14,29 % |

| Руководители и специалисты | 5 | 4 | 1 | 9,09 % | 7,14 % |

| ИТОГО: | 70 | 38 | 32 | ||

3. Экономические расчеты

3.1 Расчет годового фонда зарплаты основных рабочих

3.1.1 Расчет расценки по операциям производим по формуле

Рсд. = Счас* Тшт. / 60 (р) (3.1)

где Счас – часовая тарифная ставка по разряду работы

Тшт. – штучное время операции в мин.

Таблица 3.1

| № операции | Разряд | Часовая тарифная ставка (руб) | Т штучное (мин) | Расценки (руб) |

| 1 | 4.3 | 40 | 12 | 8 |

| 2 | 4.6 | 40 | 15 | 10 |

| 3 | 4.4 | 40 | 20 | 13,3 |

| 4 | 4.3 | 40 | 10 | 6,6 |

| ИТОГО | 4.5 | 37,9 |

Рсд.1 = Счас* Тшт. / 60 = 40*12 / 60 = 8 (руб)

Рсд.2 = Счас* Тшт. / 60 = 40*15 / 60 = 10 (руб)

Рсд.3 = Счас* Тшт. / 60 = 40*20 / 60 =13,3 (руб)

Рсд.4 = Счас* Тшт. / 60 = 40*20 / 60 = 6,6 (руб)

Годовой фонд зарплаты производственных рабочих определяем для всей программы с учетом выплат по премиальной системе и доплат. Зарплата по расценкам за год составит:

Зрасц. = 37,9 * Nгод = 37,9 * 95000 = 3600 500 (руб) (3.2)

Таблица 3.2

| Виды оплаты | Процент доплат | Сумма в тыс. руб. |

| Зарплата по расценкам | 3600,5 | |

| Премии из фонда зарплаты | 40 | 1440,2 |

| Премии из фонда мастера | 3 | 108,015 |

| Доплата за ночные часы | 2,5 | 900,125 |

| Доплата не освобожденным бригадирам | 0,5 | 18 |

| Доплата за наставничество | 3 | 108,015 |

| Итого: часовой фонд зарплаты | ||

| Доплата подросткам | 0,5 | 18 |

| Итого: дневной фонд зарплаты | ||

| Оплата отпусков | 1 | 36 |

| Доплата за выполнение гос. обязанностей | 0,5 | 18 |

| ИТОГО: Годовой фонд зарплаты | 6246,855 |

3.2 Составление сметы расходов по содержанию и эксплуатации оборудования

Таблица 3.3

| № статьи | Содержание | Сумма в тыс. руб. |

| 3.3.1 | Зарплата вспомогательных рабочих | 758,88 |

| 3.3.2 | Энергия для производственных нужд | 28,079 |

| 3.3.3 | Текущий ремонт оборудования | 7,2 |

| 3.3.4 | Амортизационные отчисления по оборудованию | 11 |

| 3.3.5 | Вспомогательные материалы по содержанию оборудования | 44 |

| 3.3.6 | Возмещение износа малоценного инструмента | 140,25 |

| 3.3.7 | Прочие расходы | 65,076 |

| ИТОГО: | 1054,485 |

Таблица 3.2.1

Зарплата вспомогательных рабочих (годовой фонд)

| Виды оплаты | Процент доплат | Сумма в тыс. руб. |

| Зарплата по расценкам | 558 | |

| Премии из фонда зарплаты | 25 | 139,5 |

| Премии из фонда мастера | 3 | 16,74 |

| Доплата за ночные часы | 2,5 | 13,95 |

| Доплата не освобожденным бригадирам | 0,5 | 2,79 |

| Доплата за наставничество | 3 | 16,74 |

| Итого: часовой фонд зарплаты | 747,72 | |

| Доплата подросткам | 0,5 | 2,79 |

| Итого: дневной фонд зарплаты | 750,51 | |

| Оплата отпусков | 1 | 5,58 |

| Доплата за выполнение гос. обязанностей | 0,5 | 2,79 |

| ИТОГО: Годовой фонд зарплаты | 758,88 |

Тарифный фонд заработной платы вспомогательных рабочих определяется по формуле:

Зтар. = Сср.час* Рвсп. * Fгод = 30*10*1860 = 558 000 (руб) (3.3)

где Сср.час – часовая тарифная ставка;

Рвсп. – количество вспомогательных рабочих на участке;

Fгод – годовой фонд времени рабочего 1860 часов.

Энергия для производственных нужд

Рассчитывается по формуле:

Эпр. = Руст.сум. * Fгод * Кодн. * Кз.ср. / Кс *КПД = (3.4)

= 15*3960*0,3*0,88/0,97*0,95 = 17 017,47 (кВт*час)

где Руст.сум. – суммарная установленная мощность оборудования на участке;

Fгод – годовой фонд времени работы оборудования (3960 часов);

Кодн. – коэффициент одновременности работы оборудования (0,3);

Кс - коэффициент учитывающий потери в сети (0,97);

КПД – принимаем 0,95 – 0,97.

Таблица 3.4

| Вид энергии (ед) | Установленная мощность | Расход на программу | Стоимость | |

| Ед. | Всего | |||

| Электроэнергия кВт*ч | 15 | 17 017,47 | 1,65 руб | 28 078,82 руб |

| ИТОГО: | ||||

Затраты на все виды ремонта оборудования принимаем 9 % от его стоимости

80 000*9/100 = 7200 рублей

Амортизационные отчисления по оборудованию

Агод. = На * Пст / 100 = 12,5 * 80 000/100 = 11000руб. (3.5)

где На – годовая норма амортизации, На = 12,5%

Пст – первоначальная стоимость оборудования, определяется как цена оборудования увеличенная на 10% (затраты на транспортировку и монтаж)

Пст = 80 000 + 80 000/10 = 88 000 руб.

Затраты на вспомогательные материалы

55 * 800 = 44 000 рублей.

Возмещение износа малоценных и быстро изнашивающих инструментов принимаются 2550 руб. на одного производственного рабочего.

55 * 2550 = 140 250 руб.

Прочие расходы по содержанию и эксплуатации оборудования принимаются 20 % от суммы затрат по предыдущим статьям.

((758,88 + 28,079 + 7,2 + 11 + 44 + 140,25)/100) * 20 = 65,076 руб.

4. Цеховые расходы

Таблица 4

| № п/п | Статья затрат | Сумма в тыс.руб. |

| 4.1 | Зарплата руководителей и специалистов | 552 |

| 4.2 | Дополнительная зарплата основных и вспомогательных рабочих | 2847,24 |

| 4.3 | Отчисления на социальные нужды | 2002,79 |

| 4.4 | Зарплата на охрану труда и технику безопасности | 161 |

| 4.5 | Расходы по содержанию помещений | 99,055 |

| 4.5.1 | Электрическая энергия на освещение | 26,68 |

| 4.5.2 | Пар на отопление | 68,088 |

| 4.5.3 | Вода для хозяйственно – бытовых нужд | 4,287 |

| 4.6 | Прочие расходы | 1800,25 |

| ИТОГО: | 7561,39 |

Зарплата руководителей и специалистов берем из таблицы , она равна 552 000 рублей в год.

Дополнительная зарплата основных и вспомогательных рабочих определяется как разность годового фонда зарплаты и основной зарплаты для производственных рабочих; а также разность годового и тарифного фонда для вспомогательных рабочих.

(6246,855-3600,5) + (758,88 – 558) = 2847,24 руб.

Отчисления на социальные нужды, т.е. отчисления по единому социальному налогу принимаются в размере 26.5 % от фонда оплаты труда основных, вспомогательных рабочих, руководителей и специалистов.

((6246,855 + 758,88 + 552)/ 100) * 26,5 = 2002,79 руб.

Затраты на охрану труда и технику безопасности принимаются в размере 2,3 тыс. рублей на каждого рабочего.

2 300 * 70 = 161 000 рублей

4.1 Расходы по содержанию помещению

Электроэнергия для освещения

0,02* Fпр * Fд.осв.*1,05*Sосв. = (4.1)

= 0,02*(11*28)*2500*1,05*1,65 = 26 680,5 руб.

где 0,02 – количество кВт/час электроэнергии, расходуемое в течении часа на 1 кв.м. производственной площади;

Fд.осв. – годовое число часов осветительной нагрузки (при двусменной работе – 2500 часов)

Sосв. – стоимость 1 кВт/часа осветительной энергии 1.65 рублей.

Пар на отопление:

( Sп * q * H * V ) / (540 * 1000) = (4.2)

= 95*25*4654*3326,4 / 540*1000 = 68088,02 руб.

где Sп – стоимость 1т. пара;

q – расход тепла в ккал/час на 1 кубический м. здания 25 – 35 ккал/час;

H – количество часов в отопительном периоде – 4654 часов;

V – объем здания, равен произведению производственной площади на высоту помещения (10.8 метра);

540 – среднее теплосодержание 1 кг. Пара в ккал/час.

Вода для хозяйственно – бытовых нужд:

( Sв * Qв * Рраб. * Dраб. ) / 1000 = (4.3)

= (10*25*70*245)/1000 = 4 287,5 руб.

где Sв – стоимость 1т. воды;

Qв – расход воды на 1 работающего принимается равным 25 литров в смену;

Рраб. – общая численность работающих на участке;

Dраб. – количество рабочих дней в году.

Прочие расходы принимаются 50 % от основной зарплаты производственных рабочих.

3600,5 / 2 = 1800,25 рублей.

Таблица 5

| № п/п | Статьи калькуляции | На программу (т.р.) | На единицу (руб.) |

| 1. | Основная зарплата производственных рабочих | 3600,5 | 0,033 |

| 2. | Расходы на содержание и эксплуатацию оборудования | 1054,485 | 0,009 |

| 3. | Цеховые расходы | 7561,39 | 0,06 |

| ИТОГО цеховая стоимость. | 12216,3 | 0,102 |

5. Технико-экономические показатели производственного участка

| № п/п | Показатели | Ед. изм. | Величина | Примечания |

| 1 | Годовой выпуск продукции | |||

| 1.1 | Выпуск по заданному изделию | шт. | 95000 | Из задания |

| 1.2 | Приведенный выпуск | шт. | 108386 | /1.1.3/ |

| 1.3 | Выпуск по трудоемкости | н.час | 102 966,7 | Тштсумм *Nпр./60 |

| 1.4 | Выпуск по цеховой себестоимости | т.руб | 12216,3 | Из табл. 5 |

| 2 | Персонал участка | |||

| 2.1 | Основные рабочие | чел. | 55 | Из табл.2.6 |

| 2.2 | Вспомогательные рабочие | чел. | 10 | Из табл.2.6 |

| 2.3 | Руководители и специалисты | чел. | 5 | Из табл.2.6 |

| 3 | Оборудование участка | |||

| 3.1 | Число единиц оборудования | шт. | 24 | Из табл.2.1 |

| 3.2 | Стоимость оборудования | т. руб. | 80 000 | Из задания |

| 3.3 | Средний коэффициент загрузки | 1,0095 | /2.4/ | |

| 3.4 | Фондоотдача | (1.4) / (3.2) | ||

| 4 | Трудоемкость изделия | н.час | 0,95 | Тштсумм ./60 |

| 5 | Полная себестоимость изделия | т. руб. | 12216,3 | Из табл.5 |

График к таблице 2.1

Кзаг.

№ опер.